Текущая ситуация на бирже

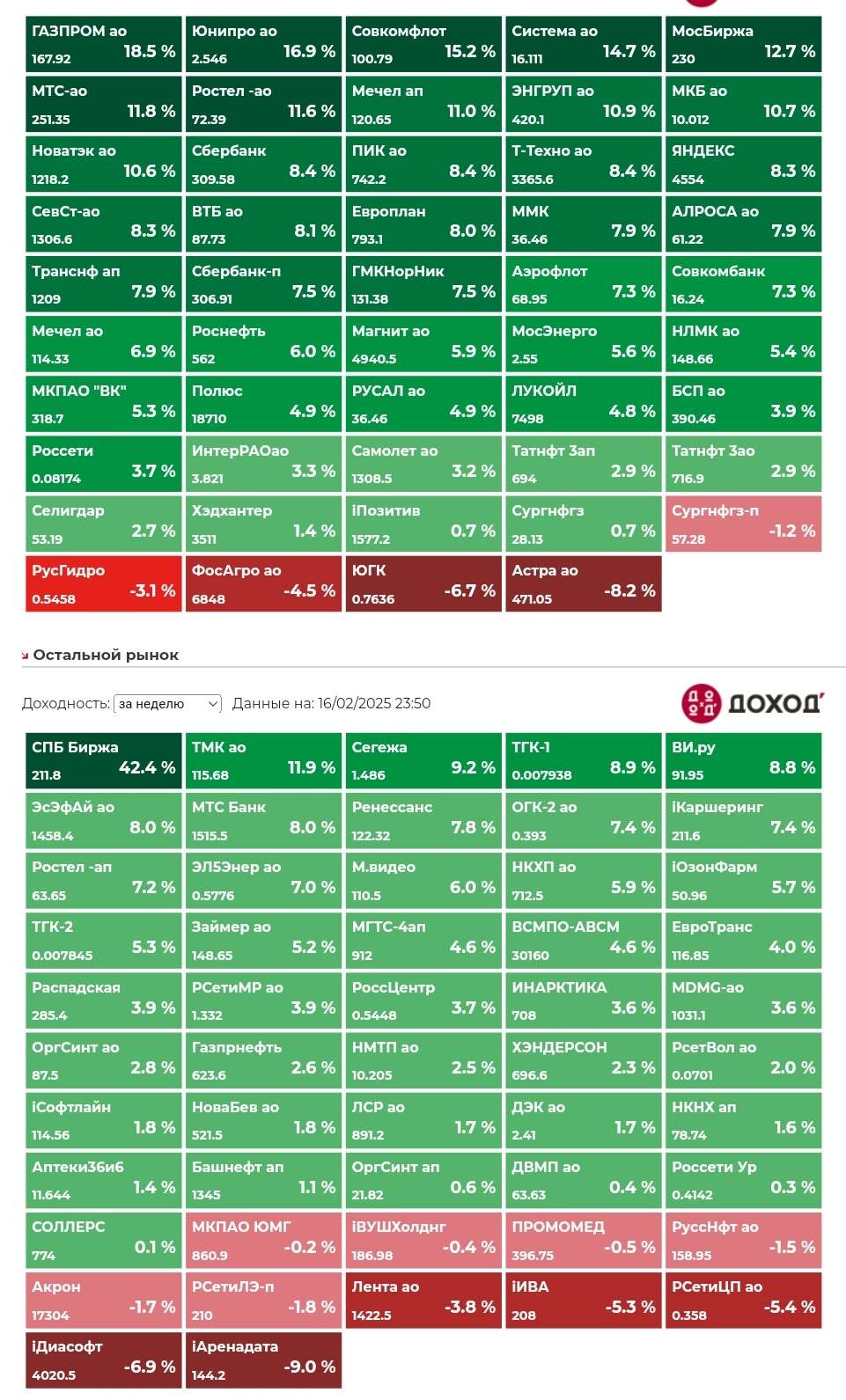

Индекс Мосбиржи накануне получил порцию позитива по переговорному треку и инфляции, что позволило компенсировать потери первой половины недели и завершить торги в районе 2760 пунктов.

📊 Недельная инфляция, зафиксированная Росстатом, составила 0,13%, снизив годовой показатель с 6,45% до 6,36%. Эта статистика, наряду со снижением инфляционных ожиданий предприятий, данные по которым накануне опубликовал Центробанк, увеличивает шансы на снижение ключевой ставки в пятницу. После январского всплеска, вызванного повышением НДС, ценовые ожидания в феврале упали до 4-месячного минимума - ситуация нормализуется быстро, что дает регулятору дополнительное пространство для маневра.

✈️ Пассажиропоток ГК Аэрофлот за январь 2026 года вырос на 4,7% г/г до 4,11 млн человек. Операционные показатели перевозчика продолжают умеренно расти. Это мы увидели и по итогам всего 2025 года. Остается вопросик к компании в разрезе финансовых показателей. Несмотря на улучшение конъюнктуры, идею в Аэрофлоте едва ли можно найти. Отсутствие дивидендов и риски возвращения зарубежных конкурентов будут сдерживать желение частных инвесторов прикупить актив.

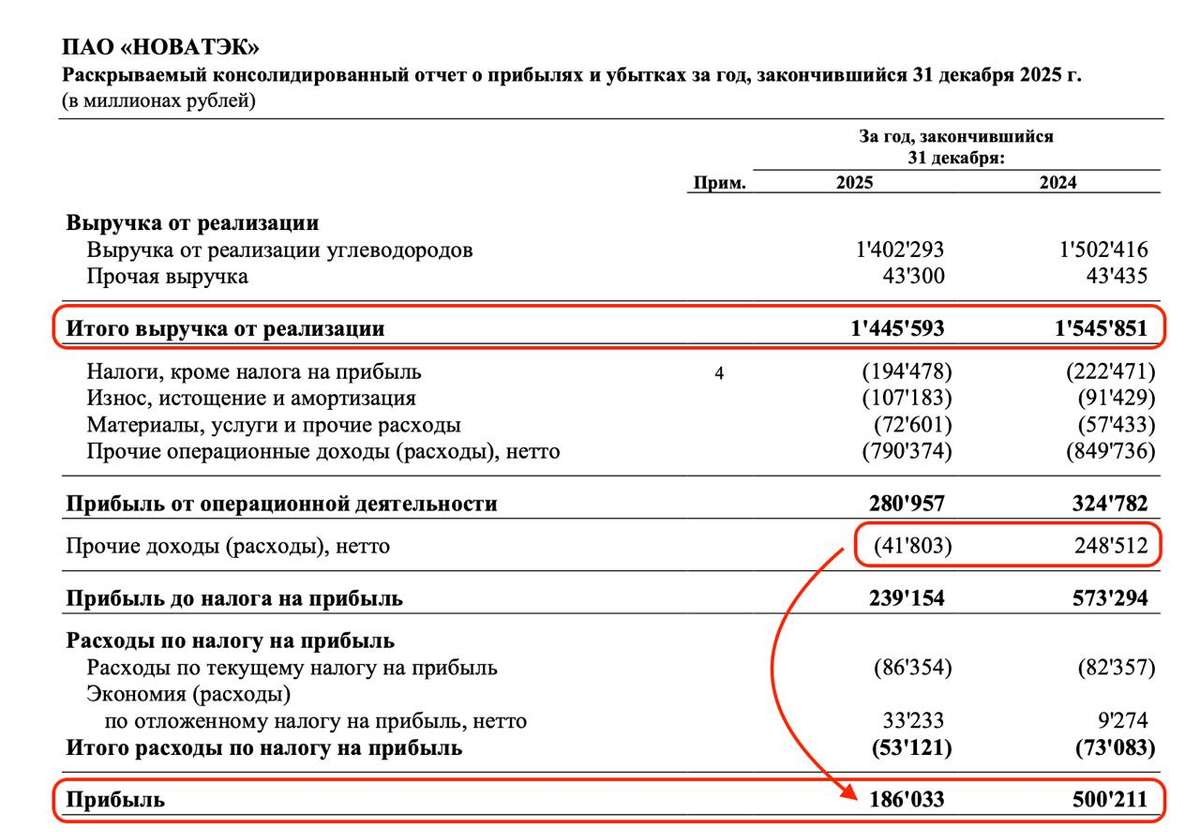

🔋 Свои результаты по МСФО за 2025 год также представил Новатэк, который сократил выручку на 6% до 1,4 трлн рублей на фоне снижения объемов реализации природного газа. При этом скорректированная чистая прибыль, учитываемая в дивидендной политике, снизилась на 8% до 507,5 млрд рублей. На первый взгляд, результаты неплохие, учитывая сложную рыночную конъюнктуру, но будущее эмитента весьма неопределенно. С 1 января 2027 года Евросоюз намерен полностью прекратить импорт российского СПГ, а глава TotalEnergies Патрик Пуянне уже предупредил, что французская компания может полностью прекратить экспорт с проекта «Ямал СПГ».

⛽️ По данным Kpler, экспорт нефти из России в Индию в декабре 2025 года сократился на 31% по сравнению с ноябрём и составил 1,3 млн б/с. Пик поставок пришёлся на лето прошлого года, когда объёмы превышали 2 млн б/с. Основным поставщиком углеводородов в эту страну является Роснефть, и, как мы видим, американские рестрикции больно ударили по бизнесу компании. Отчётность эмитента по МСФО (ожидается во второй половине марта) вряд ли порадует инвесторов.

❗️Не является инвестиционной рекомендацией

♥️ Если вам нравятся мои утренние брифинг по четвергам, прожмите лайк статье, буду готовить их чаще

✔️ ИнвестТема теперь и в МАХ - https://max.ru/particular_trader