Итоги недели.

Индекс вырос на +7,4% за неделю. Всему виной разговор Трампа и Путина. Кажется, что мирный договор и прекращение огня всё ближе.

Трамп и Путин могут встретиться уже в конце февраля, — сообщает Bloomberg.

Газпром, Новатэк, АФК Система, СПБ биржа, Юнипро в лидерах роста. Основные причины - это возможный мир, снятие санкций, разморозка активов и т.д.

- В пятницу ЦБ оставил ставку на уровне 21%. Причём планы по ставке и инфляции на год ухудшились.

В IV квартале 2024 года текущий рост цен с поправкой на сезонность составил в среднем 12,1% в пересчете на год после 11,3% в предыдущем квартале.

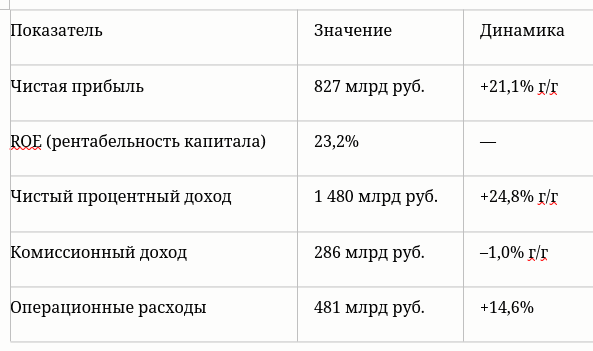

- Чистая прибыль Норникеля в 2024 г. снизилась на 37% г/г. Дивидендов пока не будет, хотя свободный денежный поток есть.

https://t.me/pensioner30/7725

- У Позитива слабый отчёт. Компания снижает прогнозы. https://t.me/otchet30/1291

- Отчёт НОВАТЭКа. Рост выручки за год + 12,7%.

Чистая прибыль выросла +6,6%. До 493 млрд. Годовой отчёт неплохой, но к концу года наблюдается снижение.

https://t.me/pensioner30/7732

- Правительство предложило РусГидро мораторий на дивиденды до 2028 г., средства направить на “стабилизацию финансового положения”.

Всем хорошего дня.

#итоги #норникель #новатэк #отчет #неделя