По ПД_Су Пост🤣 От слова "боюсь"!

Задумался я тут над ПДСом 🤔 (Программой долгосрочных сбережений)

Честно говоря, программа, с одной стороны, вызывает кучу вопросов. И, как я писал неоднократно, выгоднее самому вкладывать средства, например, в облигации (по моим личным расчётам). Да и комбинация ОФЗ с корпоративными облигациями доходнее получается. Конечно, хочется деньги вкладывать максимально эффективно.

С другой стороны, кто его знает, что там будет дальше. А что, если я ошибусь? 😕 Что, если моя инвест-стратегия окажется не такой уж эффективной, как мне кажется? Мне хочется верить, что я делаю правильные инвест-решения, но могу ли я быть в этом уверен на 100% — скорее нет, чем да.

И хотя я по-прежнему не считаю ПДС панацеей, что-то толкнуло меня всё-таки посмотреть в его сторону. К тому же, учитывая, что я работаю с 14 лет, у меня, оказывается, есть какая-то микро-часть накопительной пенсии. Уж если я ошибусь, то, может, хоть управляющие не ошибутся и государство не подведёт? Гарантий тут, как всегда, зеро.

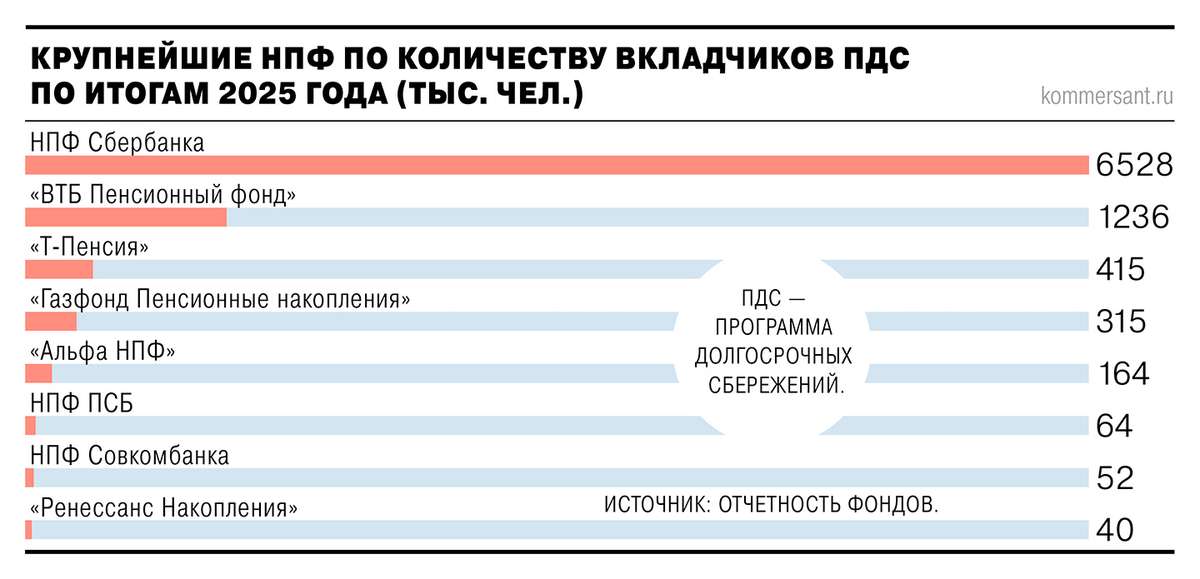

Немного о плюсах и минусах программы долгосрочных сбережений (ПДС):

✅ Плюсы:

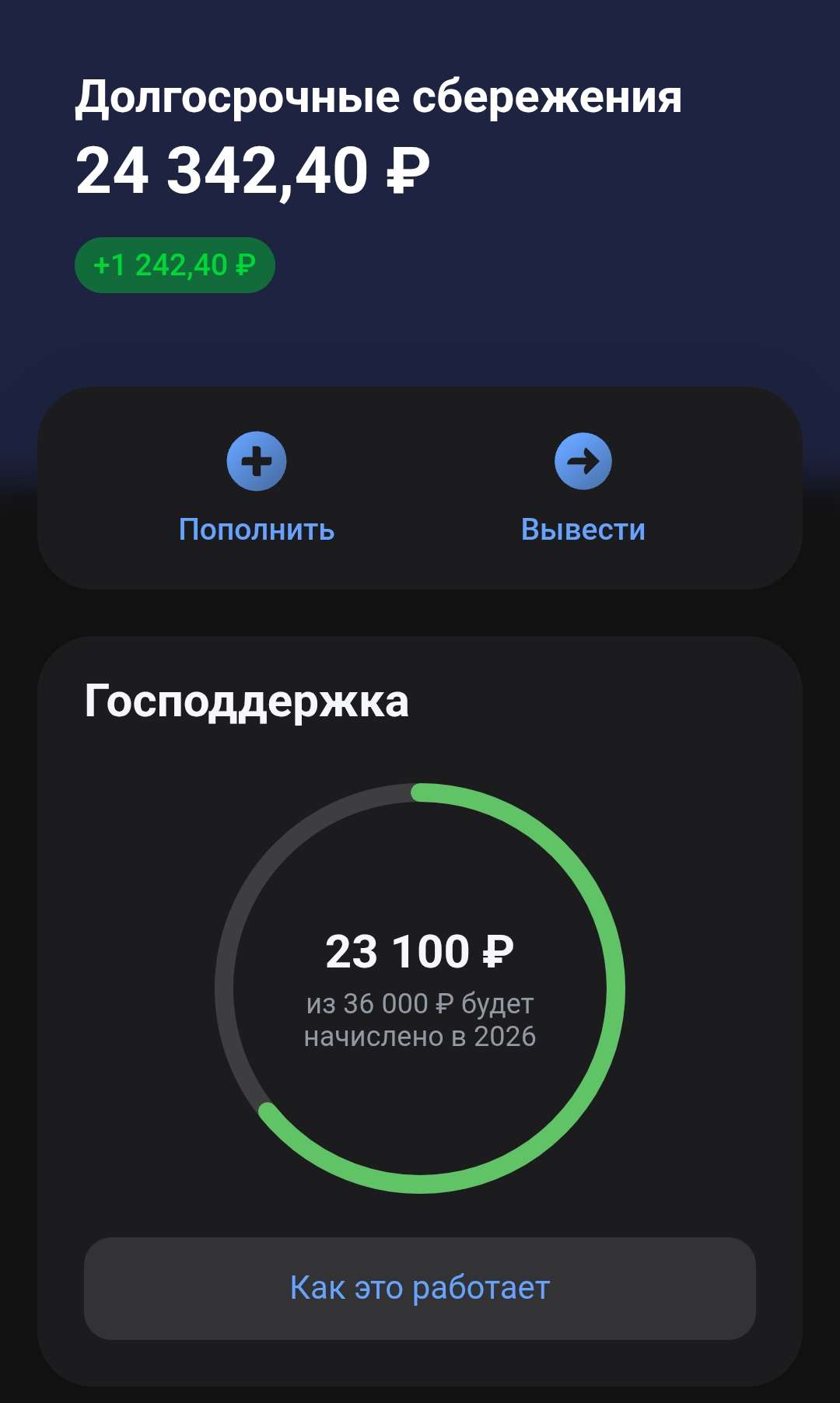

Софинансирование от государства — до 36 000 руб. в год в течение 10 ти лет (зависит от дохода).

Налоговый вычет — возврат до 52 000 руб.

ежегодно (13% от взносов до 400 000 руб.) 💸

Страхование средств — сбережения застрахованы на сумму до 2,8 млн руб.

Долгосрочный рост — возможность накопления капитала за счёт инвестиций НПФ 📈

Наследование — средства передаются правопреемникам.

Досрочное снятие — доступно в особых жизненных ситуациях (тяжёлая болезнь, потеря кормильца и т. д.).

❌ Минусы:

Длительный срок — оптимальный эффект достигается при участии 15+ лет

Ограничения на софинансирование — размер господдержки зависит от уровня дохода.

Инфляционные риски — доходность может не покрыть инфляцию в отдельные периоды.

Ограниченная ликвидность — без веских причин досрочное изъятие средств ведёт к потере льгот и софинансирования.

Зависимость от НПФ — итоговая доходность зависит от инвестиционной политики фонда.

Сложность условий — нюансы программы (сроки, условия выплат) требуют внимательного изучения.

Короче, как бы то ни было, я решил дополнительно подстраховаться на фоне потенциального выхода на пенсию. Понятно, что можно не дожить и ещё куча всяких разных рисков... 😬

Но у меня основная мысль такая: если где-то можно подстелить «соломку» — лучше подстелить, а кто прав, кто нет — покажет время.

В общем, недолго думая, ПДС я всё же открыл. Рекламировать не буду, но решил в самом надёжном банке РФ: оставил заявку на сайте, приехал курьер, я всё подписал. Буду пополнять его на те суммы, которые там требуются. Пусть на подстраховочку копятся 🍀

Очевидная Пасхалка ниже:

$SBER $SBERP - топ 1 банк в стране, который обещает надежные вложения, что же, посмотрим, что жто будет на практике.

В НПФ будут средства инвестироваться по большей мере в ОФЗ $SU26224RMFS4 $SU26225RMFS1 $SU26253RMFS3 - типа этих выпусков ОФЗ, но скорее всего все это будет сделано в составе фонда $SBGB

Ну и часть средств в надежных корпоратов думаю типа $RU000A104Z48 $RU000A101QN1

И небольшую долю в акциях "Голубых фишках", думаю в вышеупомянутом сбере и ещё может добавят $GAZP $ROSN и ещё чего-нибудь.

Такие дела😁

Помните:

Ваши деньги - Ваша ответственность, не ИИР

Все решения вы принимаете самостоятельно, оценивая свои возможности и риски я лишь делюсь субъективным мнением.

#ПДС #Инвестиции #финансы #будущее