🪙ПДС. Т-Пенсия.

Недавно проходил созвон с Т-Инвестициями по теме Т-Пенсия ( ПДС). Про эту программу я уже писал, но думаю что нужно повториться.

Это легальный способ получить софинансирование от государства.

Пополняем счет на 36 тыс в год, государство на следующий год добавляет еще 36 к. Длительность софинансирования – 10 лет. Потом держим еще 5 лет и деньги можно забирать. Причём можно как полностью, так и назначить себе что-то типа пенсии.

Можно использовать разные фонды ( Т, Сбер, ВТБ и т.д).

Но если ваш доход больше 80 тыс в месяц, то там появляются различные коэффициенты. Причем они работают не в вашу пользу.

Забрать деньги можно после 55/60 лет для женщин и мужчин. Почему-то опять какая то дискриминация. Мужчины и так не особо доживают до пенсии.

Плюс можно получить налоговый вычет, что так же для кого то может быть интересно.

В идеале лучше зарабатывать до 80 к в месяц, делать налоговый вычет + перевести все деньги из других НПФ ( которые были ранее заморожены) и тогда будет максимальная доходность. В теории конечно.

🪙Чем лучше Т-пенсия ?

Фонд пока не берет комиссию за управление. Со следующего года начнёт.

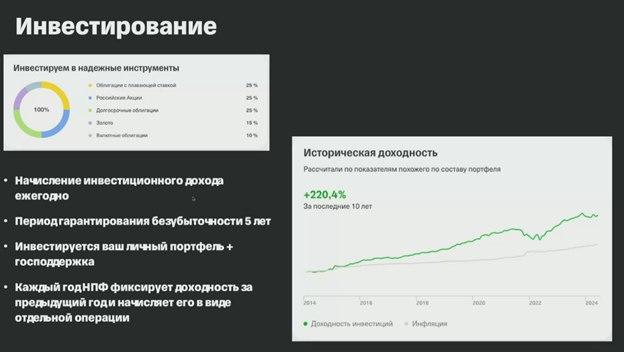

Понятная структура. Акции, облигации, золото, валютные облигации. Чем то напоминает вечный портфель.

Деньги застрахованы в АСВ на 2,8 млн. Но это для всех фондов актуально. Надежно в общем должно быть.

Плюс деньги не хранятся у государства, так что есть шанс, что все это не будет заморожено…

Не берут комиссию за вывод своих средств и инвест дохода. Мало ли, вдруг вам эти деньги понадобятся срочно.

🪙Решил посчитать, сколько можно заработать за 15 лет?

1 Вариант. Пополняем весь срок по 36 тыс в год. Доходность 13% - это среднее прогнозное значение. Результат – 2865 тыс рублей. Возможный пассивный доход ( 10% в год на 12 мес), грубо говоря пенсия, которую вы себе заработали – 16,4 тыс ежемесячно.

2 Вариант. Пополняем только 10 лет. Доходность 10%. Результат – 1940 тыс рублей. Возможный пассивный доход – 10,2 тыс ежемесячно.

3 Вариант. Пополняем 15 лет. Доходность 13%, но без ПДС ( НПФ и т.д). Результат – 1644 тыс рублей. Возможный пассивный доход – 9,2 тыс ежемесячно.

В общем самый лучший вариант- это использовать ПДС и выполнять максимум из этих условий.

Смущает только возможная комиссия, а она может снизить результат. Вроде бы она должна быть не больше 0,5-0,6 % от СЧА в год и не более 20 % от результата, это если я правильно понял.

Если общая комиссия будет ниже 1%, то еще нормально. Если сильно выше(2-3%), то результат сильно пострадает.

Счет я уже завел, вроде все работает корректно. Посмотрим как будет дальше.

Пользуетесь ли вы это программой?

Успешных инвестиций.

#пенсия #пдс #нпф #фонд