🪙 Что можно сделать до конца года?

22 декабря. Осталось примерно 1,5 недели до Нового года. Что можно сделать до конца года?

1. Открыть ИИС. Можно будет получить налоговый вычет и не платить налоги по окончанию срока ИИС.

С 2027 года минимальный срок владения ИИС ежегодно будет увеличиваться на год. Пока же срок ИИС – 5 лет.

Лучше это сделать пока такая возможность есть. Тем более что это ни к чему вас не обязывает.

2. Если ИИС открыт, то можно довести сумму на нем до 400 тыс рублей, тогда в следующем году вы можете получить максимальный налоговый вычет равный 52 тыс. рублей.

Можно так же приобрести на эти 400 тысяч ОФЗ с доходностью 14 процентов или корпоративные облигации с доходностью 15-20 процентов.

Например $SU26238RMFS4 или $RU000A10AAQ4

А с учетом налогового вычета можно получить доходность 28-33 процентов. Причем риски здесь минимальные.

Либо можно рассмотреть для покупки акции с дивидендами: Татнефть, Сбербанк, Лукойл и т.д.

$SBER

3. Проверьте налоги. Налог будет удержан в январе 2026 года.

Есть немного времени, чтобы его уменьшить. Сделки закрытые в убыток будут учтены при расчете налогооблагаемой базы (если она у вас высокая).

Уменьшаем налогооблагаемую базу.

В 2021 году я частично фиксировал прибыль и налогооблагаемая база была в районе 900 тыс рублей. При этом продав часть активов (позже купив их обратно) получилось уменьшить налог со 129 тыс до 89 тыс рублей. Пришлось потратиться на комиссию брокеру, но это оказалось выгоднее, чем платить полный налог.

Обработка данного отчета занимает 5 рабочих дней, считайте неделя. Так что лучше все делать заранее.

4. Заплатите налоги. На имущество и транспортный налог, хотя уже немного поздно, это нужно было сделать до 1 декабря. Но лучше поздно, чем никогда. Заплатите и спите спокойно.

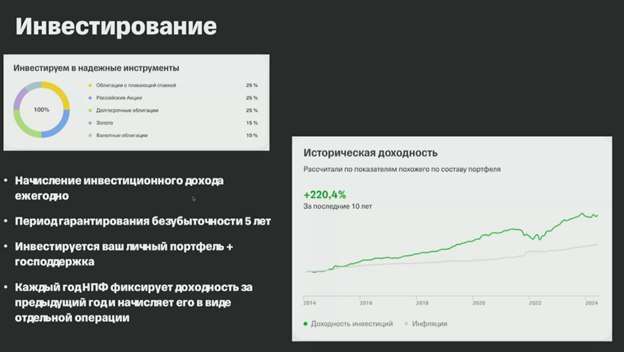

5. Открыть счет ПДС. И пополнить его до 36 тыс рублей. В следующем году государство добавит к нему еще 36 к.

Мне тоже нужно пополнить счёт, а то 36 к пока не набирается.

Что еще можно сделать до наступления Нового года?

Поставить елку или поставить финансовые цели на будущий год?

Спасибо за внимание. Успешных инвестиций.

#пдс #иис #30letniy_pensioner

#налоги