Рынок вновь отступил от уровня 2800. Риски и возможности для инвестора

Оптимизм покупателей снова иссяк: утром индекс МосБиржи попытался закрепиться выше 2800, но к закрытию не удержался и сполз к 2785. Рынок застыл на месте, потому что никто не понимает, что будет дальше с геополитикой. В защитные активы тоже не особо прячутся: золото дорожает вяло, а вот в рублевых госбумагах (ОФЗ) продолжаются распродажи.

На нефтяном рынке вновь усилилась волатильность из-за сохраняющихся рисков эскалации конфликта США и Ирана: котировки Brent на дневных минимумах опускались ниже $70 за баррель, но к вечеру превысили отметку $72.

На фоне обсуждений изменения бюджетного правила рубль укрепился к корзине валют. На валютных торгах Мосбиржи пара юань-рубль снизилась на 0,73% до 11,2, доллар-рубль — на 0,88% до 76,84. От ослабления рубль удерживают дорожающая нефть и налоговый период, пик которого как раз приходится на эти дни.

📍 Герман Греф жестко прошелся по перспективам рубля: «В этом году я не вижу никаких шансов на столь сильный рубль». Он заявил, что текущий курс (около 77 за доллар) не продержится — к концу года доллар будет стоить около 100 рублей. Глава Сбербанка назвал сохранение сильной национальной валюты действием, противоречащим «здравому смыслу» и контрпродуктивным.

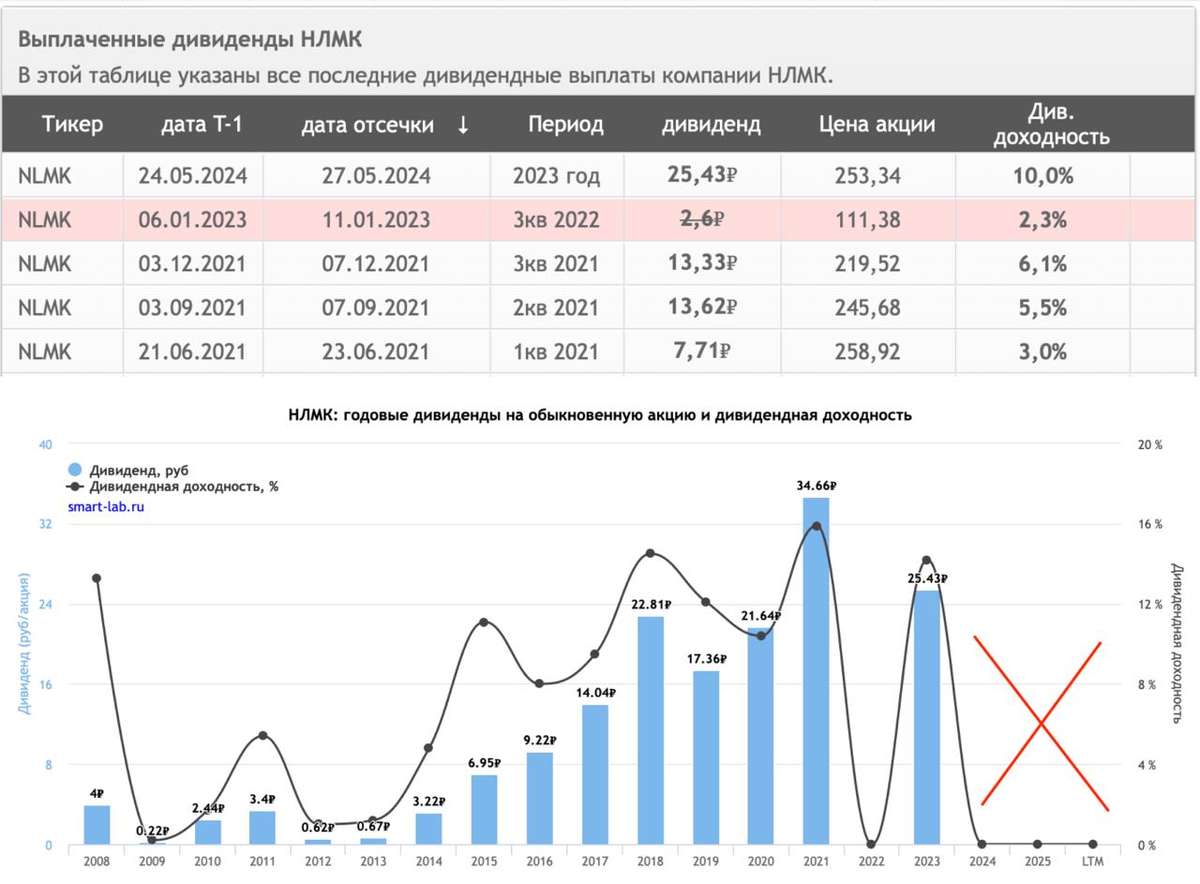

Инвесторам нужно быть готовым к риску ослабления рубля. Для этого могут подойти валютные и замещающие облигации: есть интересные выпуски у «Акрона» в юанях, НЛМК — в евро или «ФосАгро» — в долларах. На следующей неделе более подробно рассмотрим варианты, какие инструменты и стратегию избрать, чтобы защитить капитал от потерь.

📍 Ключевые драйверы для рынка временно отсутствуют: Следующее заседание ЦБ еще не скоро, а главный ориентир — недельная инфляция — станет известен только к вечеру. Росстат задерживает данные из-за праздников, поэтому сегодня после закрытия сессии будем сверять цифры. Геополитический фактор тоже ушел в тень — в переговорном процессе наступила пауза.

Вчерашние контакты — встреча украинской делегации с США и визит Дмитриева в Женеву по вопросам экономического сотрудничества — прошли за закрытыми дверями. Без комментариев для прессы. А значит, процесс ожидания конкретики по мирному треку не теряет своей актуальности.

Сегодня у меня день рождения, и это отличный повод сказать спасибо вам. Каждому, кто читает, комментирует, ставит реакции. Вы — главная причина, по которой я каждое утро открываю отчеты и ищу новые идеи. Впереди много нового, так что пристегнитесь — мы набираем высоту!

📍 Из корпоративных новостей:

OZON МСФО за 2025 год: Выручка — ₽998,0 млрд (+63% г/г), Убыток составил ₽0,9 млрд против убытка ₽59,4 млрд годом ранее.

СИБУР МСФО за 2025 год: Чистая прибыль выросла на 4,5% г/г до 205,15 млрд руб, Выручка снизилась на 10,4% г/г до 1,049 трлн руб.

Сбер отчет МСФО за 2025 год: Чистая прибыль ₽1,7 трлн (+7,6% г/г), Рентабельность капитала 22,7%

Ростелеком МСФО за 2025 год: Чистая прибыль ₽18,7 млрд (–22,4% г/г), Выручка ₽872,8 млрд (+12% г/г).

ММК МСФО за 2025 год: Чистый убыток ₽14,8 млрд против ₽79,7 млрд прибыли годом ранее, Выручка ₽609,8 млрд (–20,6% г/г).

• Лидеры: Базис #BAZA (+1,37%), ВИ.ру #VSEH (+1,2%), РусГидро #HYDR (+0,97%), ДОМ РФ #DOMRF (+0,96%).

• Аутсайдеры: ГТМ #GTRK (-2,1%), ММК #MAGN (-1,65%), Whoosh #WUSH (-1,64%), ЕвроТранс #EUTR (-1,64%).

27.02.2026 — пятница

• #IRAO Интер РАО отчёт МСФО за 2025 год

• #LEAS Европлан финрезультаты МСФО за 2025 год

• #NVTK Новатэк СД по дивидендам за 2025 год

• #ALRS Алроса отчёт МСФО за 2025 год

• #HYDR РусГидро финрезультаты РСБУ за 2025 год

• #MSRS Россети Московский регион утверждение политики инновационного развития

• #TGKA ТГК‑1 отчёт РСБУ за 2025 год.

✅️ Еще больше аналитики и полезной информации можно найти в нашем Telegram канале. Присоединяйтесь!

'Не является инвестиционной рекомендацией