🪙 Т-Инвестиции обновили стратегию на 2025 год.

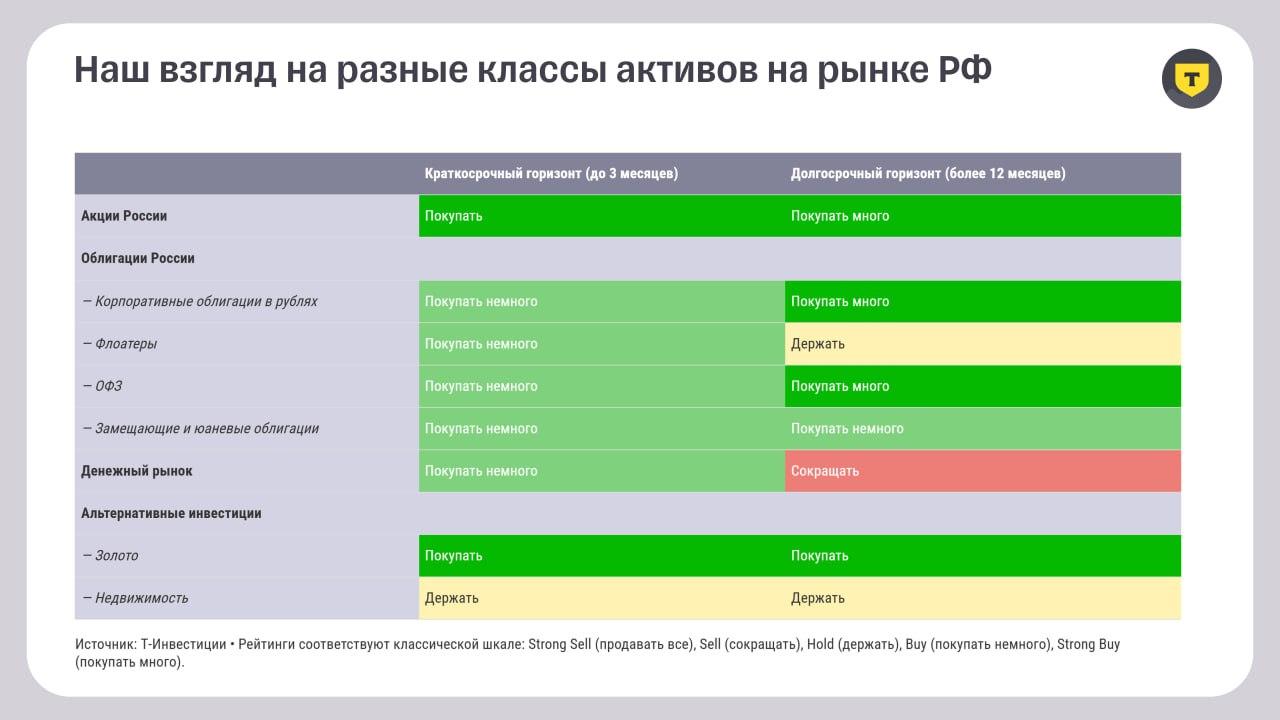

Что покупать?

Акции и облигации ( корпоративные и ОФЗ) на фоне снижения ключевой ставки.

Золото, как защитный актив.

Замещающие и юаневые облигации.

Денежный рынок – продавать, недвижимость – держать. Флоатеры – держать.

Изменения за полгода минимильные).

Облигации. Флоатеры.

Биннофарм 001Р-03, Позитив 01, Камаз 12, МТС 04, Европлан 07.

Корпоративные облигации с фикс ставкой.

Газпром нефть 15, Гидромашсервис 02, Окей 06, Европлан 09, Новотранс 06, Инарктика 02, Селигдар 03, Новабев 05.

Доходность к погашению 16-23 %. Погашение некоторых выпусков – 27-30 гг. Методика отбора не совсем непонятна, хоть бы какой то кредитный рейтинг добавили. Видимо это все надежные компании.

ОФЗ.

26243, 26248, 29007, 52003. Тут и ПД, ПК и ИН. ПД –постоянный доход, ПК – переменный купон, ИН – индексируемый номинал. Почему такая подборка – непонятно.

Можно просто ПД покупать на долгосрок и будет вам счастье – ставка снизится, цена облигаций вырастет, профит. 26238 и 26248 наверное самые популярные длинные ОФЗ.

🪙 Акции.

Полгода назад лидерами были: Лукойл, Роснефть, Татнефть, X5 Group, MD Medical (Мать и дитя), Русагро, Полюс, Яндекс, Аренадата, Группа Астра, HeadHunter, Сбер, Мосбиржа, НЛМК.

Сейчас: Новатэк, Циан, Аренадата, ХХ ( был), Лукойл ( был), Хендерсон, Татнефть (!), Новабев, Яндекс (!), Полюс (!), Х5 (!), Озон, Сбер (!), Лента.

То есть 7 из 14 компаний остались в списке.

Валютные облигации.

Полюс 01 в юанях, Акрон в юанях, Алроса ЗО27, Газпром ЗО27, Новатэк 03. Последние 3 с привязкой к доллару. Доходности 6,2 – 7,5 процентов. Не густо, но если вдруг рубль сильно ослабнет, то можно будет заработать.

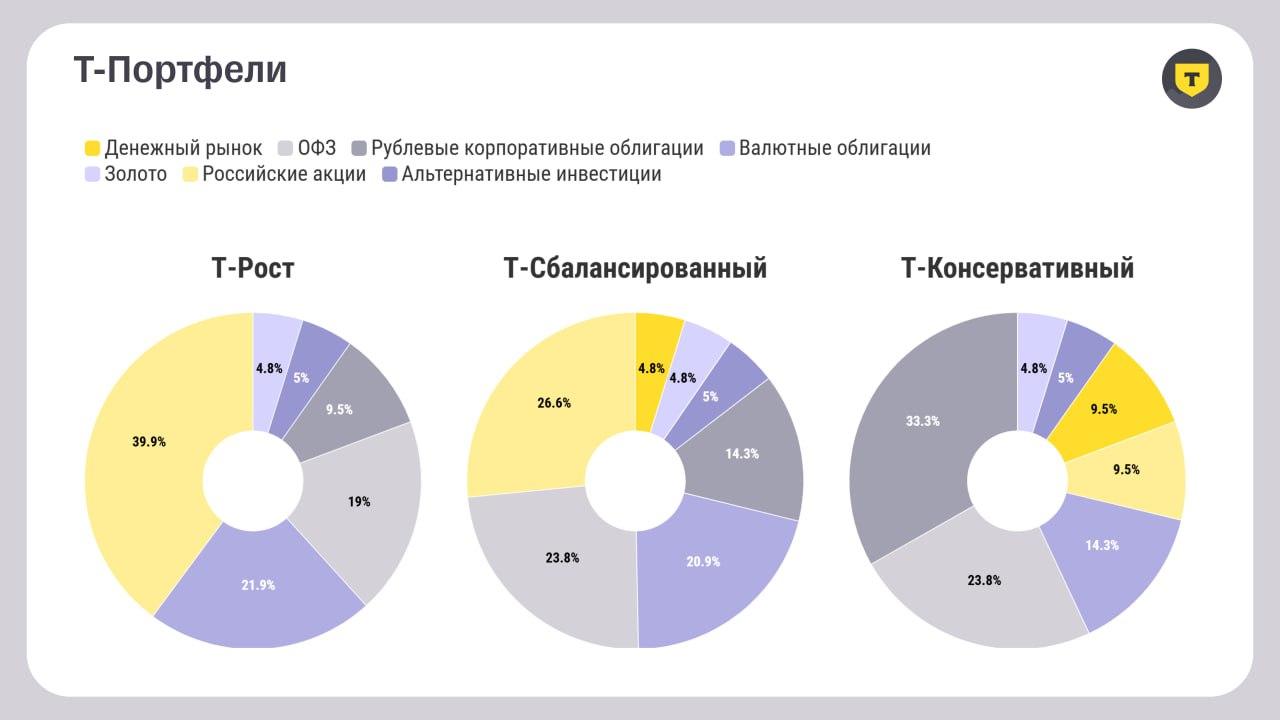

Ну и по классике структура портфеля. Хотите рост – берите акции, хотите стабильность – берите облигации и денежный рынок.

🪙 Самые высокие дивиденды в 2025 году: Х5, ВТБ, Циан, Банк Санкт-Петербург, Сургут преф, Займер, МТС, Транснефть преф, Лукойл, ОГК-2…

Ключевая ставка к концу года – 15%, Инфляция – 6,8 %. Доллар – 91,5 р по году в среднем. На конец года – 98,5 р.

Ну и снизили прогноз по индексу Мосбиржи до конца года – 3000 – 3250. А в марте было – 3600-3800. И вроде бы рынок все равно дешевый. Среднее P/E около 3,7х — существенно ниже исторического диапазона 4—6х, если исключать стрессовые периоды вроде 2020 и 2022 годов.

Все хорошо, все дешево, но роста больше 10-20 процентов до конца года ждать видимо не стоит, если верить прогнозам аналитиков Т-Инвестиций.

#акции #тинвестиции #стратегия

#дивиденды #облигации