⚡️ Завтра СД Займера даст рекомендацию по дивидендам I квартала

Уже завтра, 14 мая, Совет директоров Займера рассмотрит вопрос о дивидендах за I квартал 2026 года.

❗️Рекомендация по дивидендам будет озвучена в пятницу, 15 мая, вместе с объявлением финансовых результатов квартала.

💰 Напомним, что вчера СД Займера рекомендовал направить на дивиденды за IV квартал 2025 года 1,11 млрд рублей, или 100% чистой прибыли квартала. Это соответствует выплате 11,10 рублей на акцию. С учетом данной выплаты дивидендная доходность по итогам 2025 года может составить более 19%.

Чтобы принять участие в вебинаре по результатам Займера за I квартал и задать в прямом эфире вопрос руководству, регистрируйтесь по ссылке:

🔗 https://us06web.zoom.us/meeting/register/A8Y-EvHVRkaBknRP8ABibw

Следите за нашими новостями и оставляйте комментарии. Будем на связи!

$ZAYM

Посты по ключевым словам

Мать и дитя. Отчет за 2 пол 2025 по МСФО

Тикер: #MDMG

Текущая цена: 1357

Капитализация: 101.9 млрд

Сектор: Потребительский

Сайт: https://www.mcclinics.ru/investors/

Мультипликаторы (LTM):

P\E - 9.24

P\BV - 2.78

P\S - 2.35

ROE - 30.1%

ND\EBITDA - 0.03

EV\EBITDA - 7.52

Активы\Обязательства - 3.84

Что нравится:

✔️выручка выросла на 25.6% п/п (19.3 → 24.2 млрд);

✔️увеличение FCF на 6.1% п/п (4.7 → 5 млрд);

✔️чистая прибыль увеличилась на 17.9% п/п (5.1 → 6 млрд);

✔️отличное соотношение активов и обязательств;

Что не нравится:

✔️появился чистый долг в 0.4 млрд;

✔️нетто финансовый расход -156 млн против доход +416.8 млн в 1 пол 2025;

✔️дебиторская задолженность выросла на 15.1% п/п (1.3 → 1.5 млрд).

Дивиденды:

Дивидендная политика группы предусматривает возможность распределения на дивиденды до 100% чистой прибыли компании, в том числе накопленной, если таковая имеется, на основании консолидированной финансовой отчетности по МСФО.

В соответствии с сайтом Доход прогнозируется выплата в размере 46 руб (ДД 3.39% от текущей цены).

Мой итог:

Сразу стоит сказать, что результаты 2 полугодия более сильные не только по причине органического роста, но также ощутимое влияние оказала покупка сети медицинских центров «Эксперт». Доля "Эксперта" в общей выручке за 2025 год составила 10.7%.

Операционные показатели за 2 пол 2025 (п/п):

- амбулаторные посещения +73.6% (1.57 → 2.73 млн);

- койко-дни -1.2% (72.6 → 71.8 тыс);

- принятые роды +11.9% (5.96 → 6.67 тыс);

- пункции ЭКО +5.4% (10.5 → 11.07 тыс).

Количество операций за 3 и 4 кварталы 2025 увеличилось на 48.3% и 31% г/г, соответственно.

Выручка за 2 пол 2025 по сегментам (п/п в млрд):

- госпитали Москва +10% (9.1 → 10);

- госпитали регионы +30.3% (5.1 → 6.7);

- клиники Москва и МО +18% (1.9 → 2.2);

- клиники регионы +76.6% (3.1 → 5.5).

LFL-выручка выросла на 10% п/п (18.3 → 20.1 млрд).

Теперь по основным финансовым показателям.

Динамика выручки между полугодиями слабее, чем динамика выручки между годами (+31.2% г/г, 33.1 → 43.5 млрд). В рост чистой прибыли помимо выручки внесло улучшение операционной рентабельности с 24.2 до 25.4%. За год чистая прибыль выросла на 8.5% г/г (10.2 → 11 млрд).

FCF увеличился за счет большего прироста OCF в абсолютных цифрах (+30.5% п/п, 6 → 7.9 млрд) против кап. затрат (+214.8% п/п, 1.4 → 2.9 млрд). За год FCF вырос на 10% г/г (8.8 → 9.7 млрд).

На фоне M&A и роста капитальных затрат у Мать и дитя появился чистый долг. Хотя пока долговую нагрузку можно назвать формальной.

Вообще, в продолжении темы развития можно отметить, что компания с июля 2025 года до текущего дня:

- расширила детскую клинику в Самаре, клинику в Туле, развила госпиталь MD GROUP «Мичуринский»

- открыла клинику репродуктивного здоровья в Сургуте, клинику в Уфе, Новороссийске и Москве;

- открыла третье родильное отделение в "Лапино".

Компания на 2026 год ожидает рост выручки в 20-23%. Если взять за основу нижнюю границу планов и рентабельность немного ниже 2025 года, то получается, что за 2026 компания может рассчитывать на прибыль в районе 12.5 млрд. Это дает P\E 2026 = 8.2. При выплате 60% от чистой прибыль дивиденд может быть очень близким к 100 руб (ДД 7.4% от текущей цены).

Также Мать и дитя отчиталась за 1 квартал 2026. Операционные показатели (г/г):

- амбулаторные посещения +207% (0.63 → 1.3 млн);

- койко-дни -4.5% (36.5 → 34.8 тыс);

- принятые роды +14.2% (2.8 → 3.19 тыс);

- пункции ЭКО -2.1% (4.8 → 4.7 тыс).

- операции +36.3%.

Выручка за 1 кв 2026 по сегментам (г/г в млрд):

- госпитали Москва +9.5% (4.4 → 4.9);

- госпитали регионы +30.3% (2.4 → 3.1);

- клиники Москва и МО +16.6% (0.9 → 1);

- клиники регионы +228.3% (1.2 → 2.8).

Пока общая выручка снизилась на 6% к/к (12.6 → 11.8 млрд). Правда делать какие-то выводы рано. В 2025 году была аналогичная ситуация, когда операционные и финансовые показатели в 1 квартале были хуже 4 квартала 2024 года.

Компания очень нравится, но ее акций нет в портфеле. Пока только посматриваю в ее сторону. Прогнозная справедливая стоимость - 1510 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуСегодня в 5:00

🏤 Мегановости 🗞 👉📰

1️⃣ Совет директоров "Займера" $ZAYM рекомендовал дивиденды за Q4 2025 в размере 11,1 ₽ на акцию.

Акции компании выросли на 8,8% до 152,05 ₽ на этой новости.

Годовые дивиденды за 2025 год составят 27,29 ₽ на акцию — доходность свыше 19%.

Реестр закрывается 28 июня, выплаты запланированы на июль 2026 года.

Дивидендная доходность выше 19% при росте прибыли на 11% делает "Займер" одним из самых щедрых плательщиков дивидендного сезона.Вчера в 21:16

💰 СД Займера рекомендовал направить на дивиденды 100% чистой прибыли IV квартал

Совет директоров Займера на заседании 12 мая рекомендовал направить на выплату дивидендов за IV квартал 2025 года 1,11 млрд рублей. Это соответствует выплате 11,10 рублей на акцию и 100% чистой прибыли квартала.

С«С момента IPO в апреле 2024 года акции Займера обеспечили одну из самых высоких дивидендных доходностей на российском рынке. Возможность направить на дивиденды 100% прибыли по итогам квартала обеспечивается сильной способностью бизнеса генерировать капитал, высокой рентабельностью и отсутствием долговой нагрузки. Причина этого – реализация заявленных нами стратегических задач: генерировать высокую прибыль, сохранять финансовую устойчивость и фокусироваться на интересах акционеров», – сказал Роман Макаров, генеральный директор Займера.

☝️ Напомним, что по итогам 2025 года Займер заработал 4,3 млрд чистой прибыли, что на 11% больше, чем в 2024 году. За первые три квартала 2025 года акционерам уже было выплачено более 1,6 млрд рублей или 16,19 рублей на акцию.

В случае одобрения рекомендации СД Займера на ГОСА суммарный размер дивидендов за 2025 год составит 2,729 млрд рублей или 27,29 рублей на акцию. По цене закрытия торгов 12 мая это соответствует дивидендной доходности более 19%.

📌 ГОСА пройдет в форме очного голосования 17 июня. В случае одобрения дивидендов реестр акционеров, имеющих право на выплаты, будет составляться по состоянию на 28 июня, а сами дивиденды могут быть выплачены уже в июле.

$ZAYMВчера в 9:05

Ozon. Отчет за 1 кв 2026 по МСФО

Тикер: #OZON

Текущая цена: 4308

Капитализация: 932.3 млрд

Сектор: IT

Сайт: https://ir.ozon.com/ru

Мультипликаторы (LTM):

P\E - 81.09

P\BV - отрицательная BV

P\S - 0.85

ROE - отрицательная BV

ND\EBITDA - 1.84

EV\EBITDA - 7.24

Акт.\Обяз. - 0.92

Что нравится:

✔️выручка выросла на 48.9% г/г (202.1 → 300.9 млрд);

✔️FCF увеличился в 5.6 раз г/г (19.1 → 106.2 млрд);

✔️чистый долг вырос на 8.3% к/к (293.7 → 318 млрд), но ND\EBITDA улучшился с 1.88 до 1.84;

✔️чистая прибыль +4.5 млрд против убытка -7.9 млрд в 1 кв 2025;

✔️дебиторская задолженность уменьшилась на 19.9% к/к (14.4 → 11.5 млрд);

Что не нравится:

✔️нетто фин расход увеличился на 0.4% к/к (16.4 → 16.5 млрд);

✔️активы меньше обязательств.

Дивиденды:

Дивидендная политика пока не содержит конкретных указаний на порядок определения дивидендов.

СД рекомендовал выплатить дивиденды за 4 квартал 2025 года в размере 70 руб (ДД 1.62% от текущей цены). Последний день покупки - 25.05.2026.

Мой итог:

Показатели по сегментам. Из-за некоторой сезонности сравнение идет за квартал г/г.

E-commerce (1 кв 2026 г/г):

- оборот (GMV) +35.5% (837.8 → 1135.4 млн);

- количество заказов +83.2% (440.9 → 807.7 млн шт);

Количество активных покупателей за квартал увечилось на 3.4% (65.1 → 67.3 млн чел).

В финтехе количество активных клиентов выросло на 3.4% к/к (41.7 → 43.1 млн чел). Стоимость риска после периода снижения выросла с 9.7 до 10%. Чистая процентная маржа ухудшилась (8.9 → 7.8%).

По выручке значительный рост г/г:

- E-commerce +44.2% (173.4 → 250.1 млрд);

- финтех +50.9% (39 → 58.9 млрд).

Темпы роста меньше тех, что были по итогам 2025 года.

Переход от убытка к прибыли достигнут за счет рост выручки, улучшения операционной рентабельности с 5.6 до 8.7% и снижения нетто фин расхода на 5.2% г/г (17.4 → 16.5 млрд). Причем в 1 кв 2026 зафиксирован убыток от курсовых разниц в размере 1.2 млрд.

FCF вырос очень сильно. И тут стоит делать поправку на поступление средств клиентов Финтеха. Но это меняет только сумму, но не диспозицию (рост в 5.7 раз, 2.7 → 15.3 млрд). Результат достигнут за счет более лучшей динамики OCF (+83.9 г/г, 16.1 → 29.6 млрд) в сравнении с кап. затратами (+7.1% г/г, 13.4 → 14.4 млрд).

Как в и прошлом квартале чистый долг увеличился, но долговая нагрузка снизилась за счет роста EBITDA. Стоит напомнить, что у Озона странная практика в отчете уменьшать сумму чистого долга за счет средств клиента. В разборе чистый долг посчитан без них.

Совет директоров рекомендовал выплатить дивиденды за 4 квартал. Выплаты планируются и на 2026 год. Как уже писалось в прошлом обзоре, выплата дивидендов сейчас вопрос спорный. У компании остается чистый долг и впереди траты на программу обратного выкупа в размере 25 млрд.

Риски по компании не изменились. Во-первых, явно идет замедление экономики, что отражается на покупательской способности людей. Во-вторых, различные негативные инициативы "прилетающие" с разных сторон. Сначала банки требовали запретить маркетплейсам предоставлять скидки при оплате товаров картами дочерних банков и снижать цены за счет собственных средств. Потом Минцифры предложило создать фонд для поддержки Почты России за счет отчислений операторов доставки посылок в размере 3% от их доходов. И сюда же повышение НДС на трансграничные товары до 22%. Все это так или иначе может повлиять на финансовые результаты компании. В 2026 году на результат также повлияют рост НДС и увеличения страховые взносов за сотрудников ИТ компаний.

В прошлом обзоре были сделаны расчеты на основании предположения, что прибыль будет расти поквартально на 25%. В 1 квартале 2026 Озону почти получилось это выполнить (прирост 24.1%). Поэтому, в целом, прогноз на 2026 год остается тем же. Прибыль до 30 млрд (скорее всего меньше) и P\E 2026 в районе 31.4. Оценка компании все такая же дорогая.

Акций компании нет в моем портфеле и пока не рассматриваю их покупку. Есть риски, оценивается дорого, балансовая стоимость все еще отрицательная. Прогнозная справедливая стоимость ниже 3000 руб (при консервативном подходе).

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуВчера в 5:33

Отскок или разворот? Полная картина по рынку, валюте и нефти

Торги выходного дня на «СПБ Бирже» прошли в позитивном ключе. Лучше всего чувствуют себя так называемые «миркоины» — акции компаний, которые выигрывают от мирного урегулирования российско-украинского конфликта.

Инвесторы вдохновлены вечерним заявлением Владимира Путина от 9 мая. Президент России сказал журналистам, что конфликт, по его мнению, идёт к завершению. Более того, он допустил возможность личных переговоров с Владимиром Зеленским, но уточнил, что встреча состоится только при условии, если стороны предварительно договорятся о мирном договоре, рассчитанном на долгую историческую перспективу.

📍 Что по ожиданиям: С высокой долей вероятности на предстоящей неделе рынок удержит зону 2600–2610, а потом начнёт аккуратно проверять верхние уровни. Сначала он попробует закрепиться в районе 2635–2640, затем, если получится, поднимется к 2645–2655, а при хорошем развитии событий может дойти и до 2670–2685.

Это самый реальный сценарий, потому что рынок уже сильно просел, индикатор RSI находится на низких значениях, а пятничный вечер явно показал спрос от нижней границы. Правда, важно понимать: пока это всего лишь отскок в слабой структуре, а не полноценный разворот.

📍 Понедельник вряд ли будет показательным днём: биржа работает, но многие участники ещё на выходных. Скорее всего, сегодня на позитивных новостях мы покажем какое-то движение вверх, а потом придут крупные игроки и расставят всё по своим местам.

Единственное, что способно этот сценарий сломать и даже развернуть рынок по-настоящему вверх, — это если накидают кучу новостей про продолжение перемирия, переговоры и так далее. Но будут ли они? Я очень сомневаюсь.

📍 Ожидания по валюте: На предстоящей неделе рубль останется крепким, несмотря на майские праздники и снижение активности на рынке. Ожидается, что доллар будет стоить 74-76 рублей, евро – 87-89 рублей, юань – 10,9-11,1 рубля.

Рубль поддерживают высокие цены на нефть из-за конфликта на Ближнем Востоке. В апреле российская Urals подорожала до 95 долларов за баррель. Однако есть и минусы: сезонно растёт спрос на валюту для импорта и поездок за границу.

Минфин с 8 мая возобновил покупки валюты, но объёмы оказались скромнее, чем ждал рынок, — всего 1,2 млрд рублей в день. Этот фактор не сможет сильно изменить расстановку сил на внутреннем рынке. То есть предложение валюты по-прежнему будет опережать спрос на нее.

📍 На нефтяном рынке по-прежнему неопределенность: Все следят за конфликтом США и Ирана. На прошлой неделе появились слухи о мирном соглашении — из-за них цены немного упали, но слухи не подтвердились. На деле ситуация напряжённая: движение в Ормузском проливе почти остановлено, Иран атакует военные корабли США, морская блокада сохраняется, а США грозят возобновить боевые действия. Переговоры идут закрыто, поэтому понять, возможен ли мир, невозможно.

На следующей неделе инвесторам я бы советовал смотреть в первую очередь на компании, где запланированы заседания советов директоров по вопросу дивидендных выплат — это традиционно создаёт дополнительный интерес и может влиять на движение бумаг.

📍 Если говорить о конкретных корпоративных событиях, то стоит отметить несколько. Во-первых, Сбербанк представит свои сокращённые результаты по РПБУ за январь-апрель. В среду выйдет операционный отчёт «Аэрофлота» за прошлый месяц.

Кроме того, на неделе пройдут годовые общие собрания акционеров: у «Т-Технологий» — по утверждению дивидендов за 2025 год, и у «Озона» — тоже по годовым дивидендам. В четверг свою отчётность по МСФО за первый квартал опубликует «Ростелеком». А в пятницу свои финансовые результаты за январь-март представят сразу два эмитента — «Хэдхантер» и «Совкомбанк».

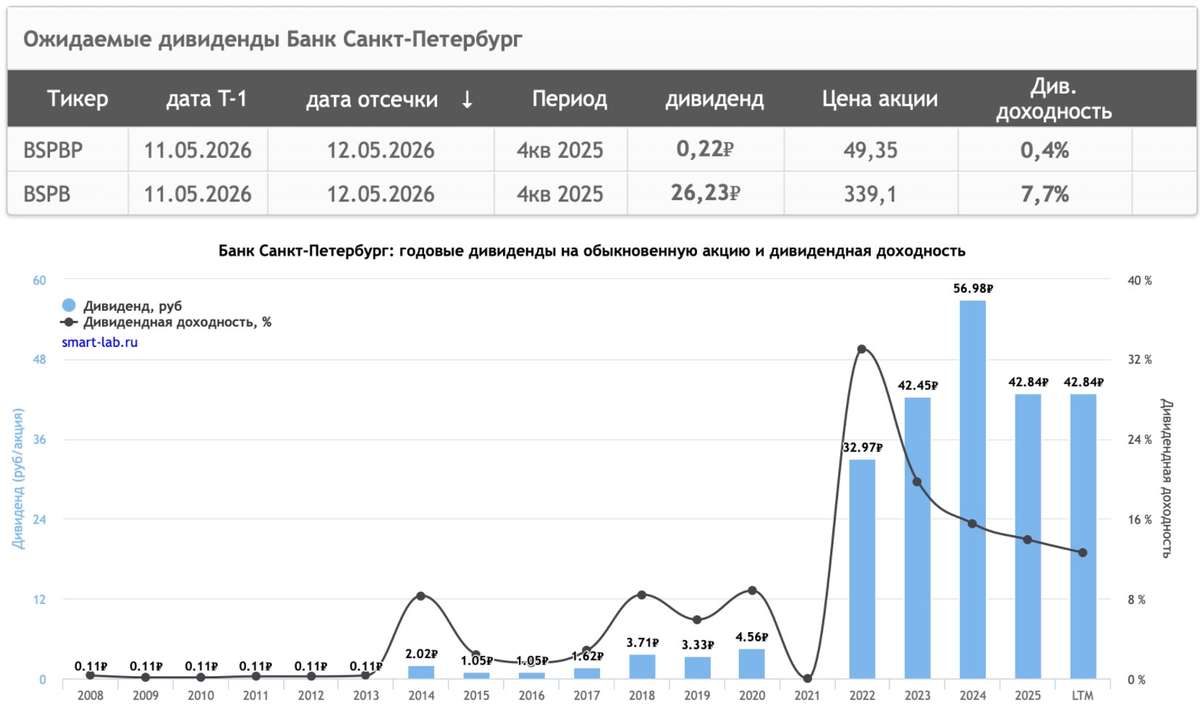

11.05.2026 - понедельник

• #HEAD закрытие реестра по дивидендам 233 руб

• #BSPB последний день с дивидендом 26.23 руб

• #BSPBP последний день с дивидендом 0.22 руб

✅️ Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендацией11 мая

Золото к $5900 к концу 2026 года: реальность или мечта

Сегодня, в мае 2026 года, золото торгуется в диапазоне $4700–4720 за унцию, и многие инвесторы задаются вопросом, сможет ли его цена достичь $5900 к концу года. Это амбициозная цель, предполагающая рост примерно на 25% всего за 7–8 месяцев. Однако давайте рассмотрим текущую ситуацию на рынке, проанализируем факторы, влияющие на рост золота в мае, и дадим советы для инвесторов.

Текущая ситуация с золотом в мае 2026 года

На 10 мая 2026 года цена золота на спотовом рынке составляет $4715–4720 за унцию. В последние недели наблюдалась волатильность: цена поднималась до $4800 и немного откатывалась. С начала 2025 года золото выросло более чем на 25%, а его исторический максимум в январе 2026 составил $5500. Этот рост не был случайным — рынок перешёл в фазу «бычьего тренда».

В первом квартале 2026 года спрос на золото достиг рекордных $193 млрд, что на 74% больше, чем в прошлом году. Объём в тоннах увеличился незначительно (на 2%), но благодаря высокой цене спрос вырос. Инвесторы из Азии активно покупали слитки и монеты (474 тонны, +42% к Q1 2025), а центробанки добавили в свои резервы 244 тонны. Однако спрос на ювелирные изделия снизился из-за высокой стоимости золота.

В мае рынок находится в фазе «консолидации с позитивным уклоном». Цена не растёт стремительно, как в январе, но и не падает значительно. Это объясняется тем, что фундаментальные факторы продолжают действовать, а новые риски усиливают их влияние.

Факторы роста золота в мае 2026: ключевые моменты

Май 2026 – это время повышенной активности на рынке.

Вот основные причины роста золота:

Покупки центробанков. Это один из главных факторов поддержки рынка. Центральные банки, особенно из развивающихся стран (Польша, Узбекистан, Китай, Малайзия), продолжают диверсифицировать свои резервы и снижать зависимость от доллара. В первом квартале они потратили рекордные $37 млрд на золото. Даже если рост замедлится, объём закупок в 700–800 тонн в год остаётся практически гарантированным. Это структурный спрос, не зависящий от настроений на Уолл-стрит.

Геополитическая напряжённость. Ситуация на Ближнем Востоке, вокруг Ирана и Хормузского пролива, а также торговые войны и общая нестабильность, заставляют инвесторов искать безопасные активы. Золото традиционно считается «убежищем». Когда нефть дорожает из-за геополитических рисков, а акции испытывают колебания, цена на золото растёт. В мае мы видели, как такие события способствовали росту цены, несмотря на временное укрепление доллара.

Макроэкономические условия. Инфляция остаётся высокой во многих странах, и центральные банки, включая Федрезерв, осторожно подходят к снижению процентных ставок. Однако рынок ожидает смягчения монетарной политики во второй половине года. Реальные (с учётом инфляции) ставки остаются низкими или отрицательными, что создаёт благоприятные условия для золота, которое не приносит процентов, но защищает от обесценивания.

Ослабление доллара. Доллар периодически укрепляется, но долгосрочная тенденция на снижение его роли в мировых резервах продолжается. Страны снижают зависимость от американской валюты, скупая золото. Приток золота в ETF и физические активы из Азии компенсирует оттоки из американских фондов.

Дефицит предложения. Добыча золота растёт медленно, а новые месторождения открываются редко. Мировые запасы золота достигли своего пика. Спрос превышает предложение, и при текущих ценах золотодобывающие компании не спешат увеличивать производство.

Эти факторы создают устойчивый фундамент для роста золота в мае. Хотя цена не растёт стремительно, она остаётся выше $4500–4600 благодаря этим факторам.

Почему цена золота может достичь $5900 к концу 2026

Большинство крупных банков дают оптимистичные прогнозы:

JP Morgan: базовый сценарий предполагает цену около $5000–5055 к концу 2026 года. При сильном спросе инвесторов цена может вырасти до $6000 и выше.

UBS, Deutsche Bank, Societe Generale, Wells Fargo: ожидают цену в диапазоне $6000–6300.

Некоторые аналитики, такие как Yardeni Research, прогнозируют ещё более высокий рост.

Цена $5900 находится в верхней части этих диапазонов. Для её достижения необходимо:

Сохранение темпов покупок центробанков.

Один или два крупных геополитических события или ускорение инфляции.

Приток в ETF на уровне 200–250 тонн в год.

Ослабление доллара на 5–10%.

Эти условия уже начинают формироваться. В 2025–2026 годах золото прошло «ребейзинг», и текущий тренд может продолжиться.

Стратегия для инвесторов: как заработать и не потерять

Золото – это не просто актив, который можно купить и забыть. Для успешного инвестирования в золото необходимо следовать определённой стратегии:

1. Определение доли в портфеле. Рекомендую выделить 5–15% от общего капитала на золото. Это оптимальный баланс: достаточно для защиты, но не настолько много, чтобы упустить рост других активов. Для консервативных инвесторов – 5–8%, для агрессивных – до 15%.

2. Способы инвестирования:

Физическое золото (слитки, монеты): подходит для тех, кто предпочитает «реальные» активы. Храните их в банке или сейфе. Плюсы: полная независимость. Минусы: затраты на хранение и разницу в цене покупки/продажи.

Золотые ETF (GLD, IAU и другие): самый простой и ликвидный вариант. Низкие комиссии, можно приобрести через брокера за несколько минут.

Акции золотодобывающих компаний: дополнительный источник дохода. При росте цены на золото эти акции могут вырасти в 2–3 раза. Но есть и риски: операционные проблемы, затраты на добычу.

Фьючерсы и опционы: подходят только для опытных трейдеров с использованием кредитного плеча.

3. Тактика входа и управления рисками:

Не пытайтесь покупать на минимуме – покупайте на откатах (например, при цене ниже $4600).

Используйте стратегию усреднения (DCA): покупайте небольшие суммы каждый месяц.

Устанавливайте стоп-лоссы на 10–15% ниже точки входа при активной торговле.

Следите за ключевыми индикаторами: ценами на нефть, индексом доллара DXY, доходностью 10-летних казначейских облигаций и новостями от центральных банков.

4. Риски:

Краткосрочная волатильность: в мае–июне возможны снижения цены на 5–10% из-за укрепления доллара или снижения геополитической напряжённости.

Повышение ставок Федрезервом может негативно повлиять на цену золота.

Перегрев рынка: быстрый рост может привести к фиксации прибыли.

Снижение инфляции может сделать облигации более привлекательными.

В долгосрочной перспективе (1–2 года) потенциальные риски значительно ниже, чем возможности.

Итог: золото – это страховка и возможность

Золото в 2026 году – это не просто «жёлтый металл», а стратегический актив, защищающий от инфляции, геополитических рисков и ослабления доллара. Достижение цены $5900 к концу года не гарантировано, но вполне реально в текущих условиях. Важно не поддаваться эмоциям и иметь чёткий план.

Если вы ещё не инвестировали в золото, сейчас подходящее время для начала. Начните с небольшой доли, диверсифицируйте вложения и будьте спокойны за свой капитал. Рынок уже даёт сигналы, на которые стоит обратить внимание.

Если у вас есть вопросы по портфелю или конкретным инструментам, пишите в комментариях. Торгуйте осознанно, и пусть ваш капитал растёт вместе с золотом!10 мая

ДАЙДЖЕСТ РЫНКОВ НА 11.05.2026

Главное событие — Россия и Украина договорились о прекращении огня с 9 по 11 мая при посредничестве США (Трамп). Обмен военнопленными: по 1000 человек с каждой стороны. Кремль и Киев обвиняют друг друга в нарушениях, но рынки отреагировали позитивно (рост на новостях о перемирии). Трамп надеется на продление и одновременно ребалансирует отношения с Китаем.

Иран: новый лидер определяет военную стратегию, напряжение в Ормузском проливе сохраняется — это ключевой риск для нефти (возможный скачок Brent выше $100+ при задержке открытия). Латвия: министр обороны ушёл в отставку после инцидента с украинскими БПЛА. Армения: разъяснения по заявлениям Зеленского и выбор между ЕС/ЕАЭС.

Импликация для рынков: Геополитическая разрядка поддерживает риск-аппетит, но любой срыв перемирия = волатильность.

📈 ФОНДОВЫЙ РЫНОК

• Мосбиржа: Индекс около 2600 п. (минимум с ноября 2025). На новостях о перемирии +0,75% в пятницу. Торги 11 мая возобновляются (после праздников). В лидерах — дивидендные истории (последний день покупки: HEAD 233 ₽, BSPB 26,23 ₽).

• США: S&P 500 +2% за неделю, третья неделя исторических максимумов (~7400 п.). Nasdaq на рекордах (~26k) благодаря AI и сильным отчётам.

• Неделя 11–17 мая: старт сезона отчётности эмитентов + макростатистика (Китай: кредиты, CPI/PPI).

Аналитика: Рынок у поддержки 2600 п. — отскок возможен, но геополитика и дивидендные отсечки создают турбулентность. Банки vs Мосбиржа: куда вложить 1 млн ₽ летом 2026? Топ-5 дивидендных акций обгоняют вклады и ОФЗ.

💰 ВАЛЮТА И РУБЛЬ

Официальный курс ЦБ на 9–12 мая: доллар ~74,3 ₽ (укрепление рубля). Прогноз на неделю/май: 74–79 ₽ за USD, юань 10,85–11,6 ₽.

Минфин начинает покупки валюты по бюджетному правилу с мая — это давление на рубль в сторону ослабления. Рубль крепкий несмотря на майские праздники и снижение экспортной выручки.

Турбулентность: после праздников возможен новый диапазон. Следим за нефтью и геополитикой.

🛢 ТОВАРНО-СЫРЬЕВОЙ РЫНОК

• Нефть: Brent волатильно на уровне $100–110+. Мировые запасы «сгорают» рекордными темпами. Китай в апреле резко сократил импорт (минимум с 2022). Геополитика (Ормуз) может взорвать цены вверх.

• Зерно/масличные: падение на ожиданиях мира (США–Иран + перемирие).

• Металлы: цветные (алюминий, никель, медь) в плюсе.

Импликация: нефть — главный драйвер рубля и российского бюджета.

🪙 КРИПТОВАЛЮТА

• Bitcoin > $80–81K (+17% за 30 дней), 3-месячный максимум. Коррекция к поддержкам 78 600–76 350 $, но тренд вверх сохраняется.

• Ethereum корректируется к 2200–2120 $, высокая вероятность отскока.

• Рынок +8,3% в апреле (до $2,6 трлн). В мае — Consensus 2026 в Майами, хакатоны Solana, разблокировки токенов.

Прогноз 11–15 мая: BTC и ETH могут продолжить рост на фоне риск-аппетита, но геополитические новости = резкие свинги.

📊 ИНВЕСТИЦИИ И ТРЕЙДИНГ: ЧТО СЛЕДИТЬ НА НЕДЕЛЕ

• 11 мая: Китай — кредиты, M2, CPI/PPI.

• Дивидендный календарь и отчёты эмитентов.

• Теханализ: разбор индексов США и РФ (Finversia, 14:00 МСК).

• Стратегия: фокус на дивидендных акциях + защита от геополитики (золото, нефть, USD).

Резюме для портфеля:

✅ Перемирие = позитив для рисковых активов

⚠️ Ормуз + бюджетное правило = риски для нефти и рубля.

📌 Лучшие идеи: дивидендные бумаги РФ, BTC/ETH на поддержках, осторожность с длинными позициями до конца перемирия.

Хотите полный разбор по активам или идеи в портфель? Пишите в комментариях!

#рынки #инвестиции #крипта #нефть #рубль #Мосбиржа #геополитика

Подписывайся — ежедневный дайджест без воды. Торгуем с головой! 📈10 мая