⚡️ ВТБ в плюсе на 0,1%

На повестке — конвертация «префов» государства в обычные акции.

🗓 Собрание: 14 апреля

🔒 Отсечка по реестру: 21.03.2026

Важная дата для тех, кто планирует участвовать в голосовании

Посты по ключевым словам

Кто не рискует, тот младший аналитик

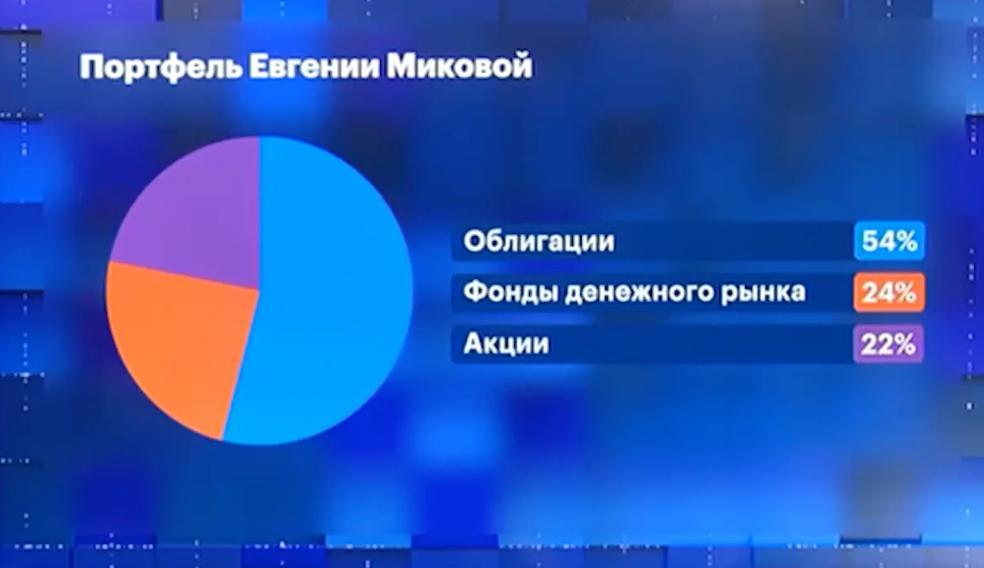

Я сходила на эфир РБК, где рассказала о структуре своего инвестиционного портфеля. Как завещал Гарри Марковец, главный принцип управления портфелем — диверсификация. Мой портфель состоит из акций, облигаций и фонда денежного рынка.

Облигации

Сейчас, исходя из текущей конъюнктуры, когда ключевая ставка остается высокой, а активность населения падает, я считаю целесообразным сделать бОльшую экспозицию на облигации.

В моем облигационном портфеле наибольшую долю занимают облигации «Самолет», 14-й выпуск. Идея была связана с февральскими событиями, когда «Самолет» направил запрос в Минфин с просьбой о господдержке на 50 миллиардов рублей. Это привело к значительному снижению котировок по всем выпускам облигаций. Я выбрала флоатер для квалифицированных инвесторов, который упал сильнее остальных, увидев рыночную неэффективность и решив воспользоваться ситуацией. Сейчас часть идеи уже отыграна: Минфин подтвердил, что финансирование обязательств компании проблем не вызывает, а снижение ставки Центрального банка ускорило восстановление этого выпуска.

Что касается других облигаций, я считаю недооцененными бумаги АФК Система, несмотря на повышенную долговую нагрузку и убытки компании. Портфель включает активы «Озон», «Медси» , МТС и других компаний — при крайней необходимости компания может продать один или несколько активов и с лихвой погасить обязательства. Облигации «Совко Капитал» я рассматриваю как надежный инструмент для баланса между доходностью и риском портфеля .

Акции

В портфеле акций представлены две акции банковского сектора и ФосАгро. Я не поддавалась общему хайпу вокруг нефти и газа, нюа решила сделать ставку на банки. Они продолжают показывать хорошие результаты: стоимость фондирования снижается, кредиты остаются дорогими, а чистая процентная маржа расширяется. Но в акциях ФосАгро я частично поддалась хайпу: дефицит удобрений связан с тем, что четверть мирового объема транспортируется через Ормузский пролив, а страны Персидского залива — ключевые игроки рынка. Qatar Energy приостановил производство СПГ и карбамида, что влияет на рынок азотных удобрений.

Денежный фонд

Пятая часть портфеля — фонд ликвидности. Он позволяет быстро продать паи и при появлении выгодной возможности купить новые акции или облигации.

В целом мой портфель с повышенным уровнем риска, но, как говорят коллеги, кто не рискует, тот младший аналитик.Сегодня в 11:12

Девальвация не закончена? Разбираем расклады по рублю и ставке

Вчерашние торги на Московской бирже завершились фактически без изменений: индекс МосБиржи прибавил символические 0,01%, остановившись на отметке 2854,05 п. В ходе сессии индекс поднимался до 2873,91 п., но удержаться на достигнутых высотах не смог. РТС, напротив, снизился на 0,41% (до 1137,11 п.) на фоне ослабления рубля.

Сдержанная динамика объясняется и низкой активностью игроков — объемы торгов не дотянули до средних значений, что указывает на нежелание рынка делать резкие движения в ожидании новостей. При этом фон на сырьевых площадках, судя по всему, уже не является сюрпризом для акций нефтегазовых компаний.

📍 ЦБ сообщил, что может изменить ключевую ставку, если новое бюджетное правило сильно повлияет на курс рубля. Сейчас, благодаря высоким ценам на сырье, у энергетиков большая выручка в валюте. Им выгодно, чтобы рубль был слабее — тогда они могут обменять деньги на более выгодных условиях и рассчитаться с долгами перед банками, о чем говорил президент.

Отсюда считаю, что девальвация рубля на текущих значения еще не завершена и есть смысл спекулятивно присматриваться к валютным инструментам.

📍 История с Ираном развивается не по голливудскому сценарию: Заявления Трампа о скором завершении войны из-за того, что у Ирана «ничего не осталось», контрастируют с нервозностью мировых игроков. Страны всерьез опасаются перекрытия Ормузского пролива — отсюда и решение МЭА и G7 выбросить на рынок рекордные 400 млн баррелей из резервов. В Тегеране же грозят ответным ходом, обещая миру $200 за баррель.

Развязка пока туманна, но одно ясно: реальный сценарий явно отличается от того, что рисовали в Белом доме. Попытки Трампа транслировать картинку «полного контроля» выглядят скорее защитной реакцией, чем отражением реальности.

Иран готов прекратить огонь, но цена вопроса растет. Масуд Пезешкиан заявил, что США и Израиль должны раскошелиться: репарации, официальное признание прав Исламской Республики и «железобетонные» гарантии безопасности — вот что, по мнению Тегерана, остановит войну.

📍 Рынок замер в ожидании геополитических сигналов, но пока их недостаточно: С одной стороны, Кремль не исключает трехсторонних переговоров в Стамбуле. С другой — позиция Киева остается жесткой: Зеленский отвергает ультиматумы по территориям, что отдаляет перспективы мира.

Единственным проблеском на дипломатической арене стала встреча Дмитриева с американскими представителями во Флориде. Информации о переговорах нет, но инвесторы уже восприняли сам факт контакта как повод для осторожного оптимизма.

📍 Из корпоративных новостей:

Сбербанк в январе-феврале 2026 года увеличил чистую прибыль по РСБУ на 21,4% — до 324,6 млрд рублей по сравнению с 267,3 млрд рублей прибыли за аналогичный период 2025 года.

Аэрофлот пассажиропоток за февраль вырос на 2% г/г до 3,6 млн чел, за 2 мес 2026 года перевезено 7,8 млн пассажиров (+3,4% г/г).

КЛВЗ Кристалл выручка за январь-февраль 2026 года выросла на 25,36% г/г до 430 млн руб.

МГКЛ выручка за январь-февраль 2026 года выросла в 3,7 раза г/г до 7,5 млрд руб.

АПРИ открыло продажи квартир в новом жилом комплексе на острове Русский во Владивостоке.

Самолет планирует продать проект "Донские Легенды" в Ростовской области.

• Лидеры: Совкомфлот #FLOT (+3,62%), Новатэк #NVTK (+3,26%), Лента #LENT (+3%), ФосАгро #PHOR (+2,5%).

• Аутсайдеры: Сургутнефтегаз-п #SNGSP (-2,17%), Мосбиржа #MOEX (-2,02%), Хэдхантер #HEAD (-1,95%).

12.03.2026 - четверг

• #RENI Ренессанс отчёт по МСФО за 2025 год

• #DELI Делимобиль отчёт МСФО за 2025 год

• #DIAS Диасофт ВОСА по дивидендам за прошлые периоды в размере 102 руб/акция

• #MTSS МТС отчет о выполнении бюджета Группы МТС и программы CAPEX за 2025 год.

• #PMSB Пермэнергосбыт будет утвержден бизнес-план и целевые значения КПЭ на 2026 год

✅️ Еще больше аналитики и полезной информации можно найти в нашем Telegram канале. Присоединяйтесь!

'Не является инвестиционной рекомендациейСегодня в 5:54

Индекс удержал 2850: что движет рынком и каков новый диапазон для торговли

Российский рынок начал первую полноценную торговую сессию после праздников с уверенного снижения. По итогам основной сессии индекс МосБиржи потерял 1,21%, опустившись до 2853,86 пункта. Индекс РТС снизился более сдержанно — на 0,69%, до 1141,77 пункта.

На вечерних торгах негативная динамика сохранилась: рублевый индекс просел еще на 1,3%, достигнув 2851,11, однако удержался выше психологически важного уровня 2850 пунктов

📍 Нефтяной рынок продолжает лихорадить: суточная амплитуда Brent превышает $6, при этом к закрытию торгов цена закрепилась ниже $89, что указывает на сохранение медвежьих рисков. На этом фоне наблюдалась классическая "покупка защиты": инвесторы активно уходили в золото и серебро, разогнав цены на 2,5% и 5,9% соответственно.

На вечерних торгах появились новые данные, обостряющие ситуацию на Ближнем Востоке: По сведениям американской разведки, Иран приступил к минированию судоходных путей в Ормузском проливе. Реакция из Вашингтона последовала незамедлительно: Дональд Трамп выдвинул Тегерану ультиматум с требованием немедленно удалить мины, пригрозив в противном случае "беспрецедентными последствиями".

📍 Геополитическая неопределенность оказывает умеренное давление на индекс МосБиржи. Перенос трехсторонней встречи (Россия-США-Украина) с текущей на следующую неделю внес коррективы в позитивные ожидания инвесторов. В Кремле подтвердили, что конкретные даты и место пока не согласованы, однако подчеркнули заинтересованность всех сторон в продолжении диалога.

Спецпосланник президента США Стив Уиткофф сохраняет оптимизм, называя сложившуюся ситуацию возможным "переломным моментом" и отмечая усталость сторон от конфликта. Владимир Зеленский, в свою очередь, предложил Турцию или Швейцарию в качестве потенциальных площадок для встречи.

Несмотря на временную отсрочку, общий геополитический фон для российского рынка остается скорее позитивным. Этому способствуют как сигналы о возможном смягчении санкций в отношении нефтегазового сектора, так и продолжающаяся эскалация на Ближнем Востоке. При появлении конкретных признаков прогресса индекс МосБиржи имеет все шансы возобновить рост.

Что по технике: Закрывшись на уровне 2864 пунктов, индекс МосБиржи оказался в середине актуального торгового диапазона. Верхняя граница сопротивления проходит у отметки 2900, нижняя поддержка сформирована в районе 2820 пунктов. До пробоя одного из этих уровней рынок, скорее всего, останется в рамках данного коридора, что дает возможности для краткосрочных спекулятивных стратегий.

📍 Из корпоративных новостей:

Русал #RUAL перебои в поставках алюминия из-за ближневосточного конфликта подтолкнули ряд японских производителей автозапчастей к переговорам с компанией.

ТГК-1 #TGKA приняло решение не публиковать финансовую отчетность по МСФО по итогам деятельности за 2025 год.

Таттелеком #TTLK РСБУ 2025 год: Выручка ₽10,42 млрд (+9,7% г/г), Чистая прибыль ₽1,59 млрд (+1% г/г).

• Лидеры: Русал #RUAL (+3,3%), ЮГК #UGLD (+3,17%), Полюс #PLZL (+2,8%), Селигдар #SELG (+2,77%).

• Аутсайдеры: Башнефть-ао #BANE (-3,43%), СПБ Биржа #SPBE (-2,98%), РуссНефть #RNFT (-2,87%).

11.03.2026 - среда

• #MGKL Мосгорломбард Операционные результаты за январь и февраль 2026 г.

• #PRMD Промомед СД рассмотрит новую редакцию положения о дивидендной политике

• #TRNFP Транснефть будут рассмотрены ключевые показатели эффективности и другие важные вопросы

• #TGKA ТГК-1 проведет СД на котором будет утвержден бизнес-план и инвестиционная программа на 2026 год.

✅️ Еще больше аналитики и полезной информации можно найти в нашем Telegram канале. Присоединяйтесь!

'Не является инвестиционной рекомендациейВчера в 5:55

Европлан. Отчет за 4 кв 2025 по МСФО

Тикер: #LEAS

Текущая цена: 665.5

Капитализация: 78.9 млрд

Сектор: Лизинг и шеринг

Сайт: https://europlan.ru/investor

Мультипликаторы (LTM):

P\E - 15.56

P\BV - 1.88

P\S - 2

NIM - 9.5%

COR - 8.9%

CIR - 27.5%

ROE - 12.1%

Акт.\Обяз. - 1.26

Что нравится:

✔️снижение чистого долга на 36.7% к/к (140.6 → 89 млрд);

✔️рост чистой прибыли в 2.1 раза к/к (1.1 → 2.2 млрд).

Что не нравится:

✔️чистый процентный доход снизился на 4.9% к/к (5.1 → 4.8 млрд);

✔️чистый непроцентный доход уменьшился на 14.5% к/к (5.2 → 4.5 млрд);

✔️чистый инвестиции в лизинг снизились на 7.3% к/к (183.2 → 169.9 млрд);

✔️свободный денежный поток уменьшился на 3.5% к/к (21.8 → 21.1 млрд);

Дивиденды:

Дивидендная политика предусматривает направление на дивиденды не менее 50% от чистой прибыли по МСФО (может быть и меньше в случае, если средств потребуются на наращивание портфеля.

По данным сайта Доход за 4 квартал 2025 года прогнозируется выплата дивидендов в размере 6.56 руб (ДД 0.99% от текущей цены).

Мой итог:

Тренд на положительный разворот операционных показателей, который обозначился в прошлом квартале, продолжился и в отчетном (к/к):

- объемного бизнеса +27.5% (27.3 → 34.8 млрд);

- легковой транспорт (-57 → -49%);

- коммерческий транспорт (-65 → -60%);

- самоходная техника (-61 → -57%);

- количество сделок +13% (8046 → 9146 шт).

Снижение инвестиций в лизинг происходит с конца 2024 года. За год они уменьшились на 33.6% г/г (255.9 → 169.9 млрд). Логично, что вслед за этим снижается и чистый процентный доход, который за год упал на 14.7% г/г (25.6 → 21.8 млрд).

Положительная динамика по чистому непроцентному доходу сломалась в 4 квартале (-14.5% к/к, 5.2 → 4.5 млрд), но за год все же отмечен рост на 14.1% г/г (15.9 → 18.1 млрд).

Чистая прибыль за квартала удвоилась, в первую очередь, за счет уменьшения суммы резерва под убытки (-58.2% к/к, 6.5 → 2.7 млрд). За год динамика еще хуже (-65.6% г/г, 14.9 → 5.1 млрд), хотя в сравнении с 9 месяцами результат уже лучше. NIM продолжил снижаться (9.9 → 9.5%) и такая динамика весь 2025 год. А вот по COR после роста в последних кварталах наконец случился разворот (9.2 → 8.9%).

По результатам года компания не смогла достигнуть 2 из 3 своих стратегических целей:

- около 15% рост портфеля (падение на 33.6%);

- около 25% рост непроцентных доходов (рост 14.1%);

- CIR около 30% (27.5%).

По прибыли на 2026 год представители Европлана озвучивали разные цифры: удвоение прибыли и увеличение на 40%. Если взять оптимистичный сценарий, то это около 10.3 млрд, что не дотягивает до результата 2024 года (14.9 млрд). Также такой результат даст P\E 2026 = 7.78. Даже так оценка недешевая, что уж говорить, если прибыль будет 7 млрд. Да и вообще, компании нужна более низкая процентная ставка, к которой в теории придем только в конце текущего года, так что действительно хороших результатов можно ждать только с 2027 года.

Ну и главный риск на сейчас - сохранение неопределенности. Несколько месяцев назад Альфа-банк выкупил всю долю Европлана у SFI (87.5%) и предложил миноритариям выкуп акции по цене 677.9 руб. У банка уже есть свое лизинговое подразделение и в теории они могут включить купленный бизнес в его состав со временем. Для этого Альфе достаточно довести свою долю в компании до 95% и дальше они смогут принудительно выкупить оставшуюся часть акций у владельцев. Ну а после может дойти до объединения бизнесов и делистинга лизинговой компании. Но такие планы всячески отрицают как представители Альфы, так и топ-менеджмент Европлана. По словам представителей банка они "рассчитывают на сохранение публичного статуса Европлана и рост его привлекательности для инвесторов в ближайшие три года". А топ-менеджеры лизинговой компании говорили, что они не планируют продавать свои акции Альфе. Ну, поживем - увидим, как говорится.

С учетом всего вышесказанного я не держу акции компании у меня в портфеле и покупку не рассматриваю. Расчетная справедливая цена - 726 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуВчера в 5:33

🏭 ММК: финансовый триллер с элементами оптимизма, но без гарантий 🤷♂️

💭 Компания столкнулась с масштабным ухудшением финансовых и операционных показателей, но все ли так плохо...

💰 Финансовая часть (2025 год)

📊 Выручка снизилась до 610 млрд, что означает уменьшение почти на четверть (20,6%) относительно 2024 года. Это произошло главным образом вследствие падения объема продаж и стоимости реализованной продукции. Дополнительными факторами стали высокий уровень ключевой ставки Центрального банка и общее замедление темпов экономического роста, особенно в строительной отрасли.

🤔 Показатель операционной прибыли до уплаты процентов, налогов, износа и амортизации (EBITDA) сократился значительно сильнее, достигнув отметки в 81 млрд рублей. Падение составило практически половину (47,2%). Причина заключается именно в резком снижении общей выручки компании. Финансовое положение ухудшилось настолько сильно, что компания получила чистый убыток в размере 15 млрд тогда когда год назад была зафиксирована чистая прибыль около 80 млрд.

↘️ Свободный денежный поток (FCF) существенно уменьшился, составив всего лишь 6,5 млрд рублей, продемонстрировав резкое сокращение на 81,5%. Причиной стало значительное снижение показателя EBITDA, который непосредственно влияет на величину свободного денежного потока.

✔️ Операционная часть (2025 год)

🪨 Выплавка чугуна достигла уровня 9,1 млн тонн, показывая спад на 4,1% относительно 2024 года, главным образом вызванный увеличением продолжительности ремонтных работ на доменном переделе.

⤵ Производство стали упало на 9,2%, составив 10,2 млн тонн, что отражает влияние общего ослабления экономической активности внутри страны и негативных тенденций на международном рынке металла.

⏬ Объем продажи металлургической продукции упал на 7,2% и остановился на отметке 9,9 млн тонн. Продажи высокоценных видов металлопроката сократились на 15,3%, составив 4 млн тонн. При этом производство угольного концентрата возросло на 9,4%, увеличив объем выпуска до 2,8 млн тонн.

💸 Дивиденды

⛔ Дивидендов по результатам 2025 года ожидать не стоит. Даже небольшие дивиденды в 2027 году способны обеспечить высокий рост стоимости котировок, однако это предположение основано исключительно на надежде на улучшение рыночной ситуации, которая в настоящее время продолжает ухудшаться.

🫰 Оценка

🔥 Можно ожидать, что отрасль восстановится к 2027 году, тогда как 2026-й станет промежуточным этапом на фоне падения процентных ставок. Оценивая компанию с точки зрения возможного роста рынка, можно сказать, что ММК торгуется по привлекательной низкой оценке.

📌 Итог

📍 Текущие финансовые показатели и состояние рынка указывают на продолжение негативных тенденций вплоть до конца 2026 года. Основная идея инвестиций в металлургов остается прежней — дождаться восстановления отрасли на фоне снижения процентных ставок и повышения цен на сталь. Несмотря на невысокую рентабельность среди конкурентов, ММК находится в неплохом положении, имея запас прочности в виде финансовых резервов, позволяющих пережить периоды отрицательного свободного денежного потока (FCF). Важно понимать, что радужные прогнозы на 2027 год являются лишь гипотезами, рынок ориентируется на текущую ситуацию, и рост котировок возможен только при фактическом восстановлении конъюнктуры.

🎯 ИнвестВзгляд: Актив удерживается в среднесрочном портфеле.

📊 Фундаментальный анализ: 🟰 Держать - текущая ситуация характеризуется существенными финансовыми проблемами и низкими операционными показателями.

💣 Риски: ⛈️ Высокие - низкие финансовые показатели с существенным падением производства и глобальной зависимостью от внешних факторов сгущают тучи над компанией.

Страшно, напряжённо, но до конца этот триллер досмотреть надо... 🤷♂️

$MAGN #MAGN #ММК #металлургия #бизнес #инвестиции #акции #дивиденды10 марта

Облигации Р-Вижн-001P-03: IT-безопасность до 17%. Параметры и альтернативы

ООО «Р-Вижн» российский разработчик систем кибербезопасности. Компания с 2011 года создает технологии, которые помогают организациям эффективно противостоять актуальным киберугрозам и обеспечивать надежное управление информационной безопасностью.

Технологии R‑Vision применяются в государственных учреждениях, финансовой сфере, телекоммуникациях, а также в нефтегазовой, энергетической и металлургической отраслях промышленности в России и странах СНГ.

📍 Параметры выпуска Р-Вижн-001P-03:

• Рейтинг: A+ (Стабильный) от Эксперт РА от 30.09.2025 года

• Номинал: 1000Р

• Объем двух выпусков: не менее 500 млн рублей

• Срок обращения: 3 года

• Купон: не выше 17,00% годовых (YTM не выше 18,39% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: отсутствует

• Квал: не требуется

• Дата сбора книги заявок: 12 марта 2026

• Дата размещения: 17 марта 2026

📍 Финансовые результаты РСБУ по итогам 2024 года:

• Выручка: 2,5 млрд руб. (+16,2% г/г)

• Чистая прибыль: 770,0 млн руб. (-13,6% г/г)

• Долгосрочные обязательства: 177,4 млн руб.

• Краткосрочные обязательства: 216,0 млн руб. (-17,2% г/г)

• Чистый Долг/EBITDA: 0,1

Эмитент демонстрирует консервативный подход к заимствованиям — почти полное отсутствие долга выделяет его в положительную сторону даже внутри рейтинговой группы, добавляя аргументов в пользу надежности.

Обзор новых размещений: Брусника 2Р-06 | Балтлизинг БО-П22 | Селектел 1Р-07R | Система 2Р-12 | Вис Финанс БО-П11 | Илон-1Р-01 | МГКЛ 1PS-02 | ЭкоНива 1P-01 | Сэтл Групп 2Р-07 | Арлифт-1Р-01 | Борец 1Р-05

В обращении находятся 2 выпуска биржевых бондов компании общим объемом 582 млн рублей:

• Р-Вижн 001P-02 #RU000A10B7W1 Доходность к колл-опциону: 16,14%. Купон: 24,50%. Текущая купонная доходность: 20,91% на 12 месяцев, ежемесячно.

📍 Что готов предложить нам рынок долга:

• Селектел 001Р-07R #RU000A10EEZ9 (15,78%) А+ на 2 года 11 месяцев

• Вис Финанс БО-П11 #RU000A10EES4 (18,18%) А+ на 2 года 11 месяцев

• Селигдар 001Р-10 #RU000A10EC22 (18,04%) А+ на 2 года 10 месяцев, имеется амортизация

• Инарктика 002Р-04 #RU000A10DHX9 (15,48%) А+ на 2 года 7 месяцев

• А101 БО-001P-02 #RU000A10DZU7 (17,26%) А+ на 1 год 9 месяцев

• Хэндерсон 001P-01 #RU000A10BQC8 (16,00%) А+ на 1 год 2 месяца

Что по итогу: Параметры нового размещения выглядят конкурентоспособно на фоне прямых аналогов, предлагая инвестиционную идею как для краткосрочной стратегии, так и для удержания до погашения.

Думаю, тут повторится история с выпуском «Селектела» (07R): спрос будет высокий, и финальный купон могут сильно урезать. Но до 15% доходность вряд ли опустится — как раз из-за отсутствия отчетности инвесторы попросят небольшую «премию за риск».

Для большей доходности в качестве альтернативы можно рассмотреть новый выпуск от "ЭкоНивы". Эмитент, как по совпадению, выходит с тем же рейтингом надежности и сроком до погашения. Стартовый купон — до 18%.

Но без подвоха не обошлось. У "ЭкоНивы" довольно высокий уровень долга: показатель "Долг/EBITDA" превысил 3,0x, а это уже зона внимания для тех, кто следит за финансовой устойчивостью. Так что получается развилка: либо довольствоваться меньшей доходностью у низкодолгового эмитента, либо идти в "ЭкоНиву" за премией, но с осознанием долговой нагрузки». Спекулятивный интерес для меня появится только при итоговом купоне не ниже 17,5%. Благодарю за прочтение и поддержку постов.

✅️ Еще больше аналитики и полезной информации можно найти в нашем Telegram канале. Присоединяйтесь!

'Не является инвестиционной рекомендацией10 марта

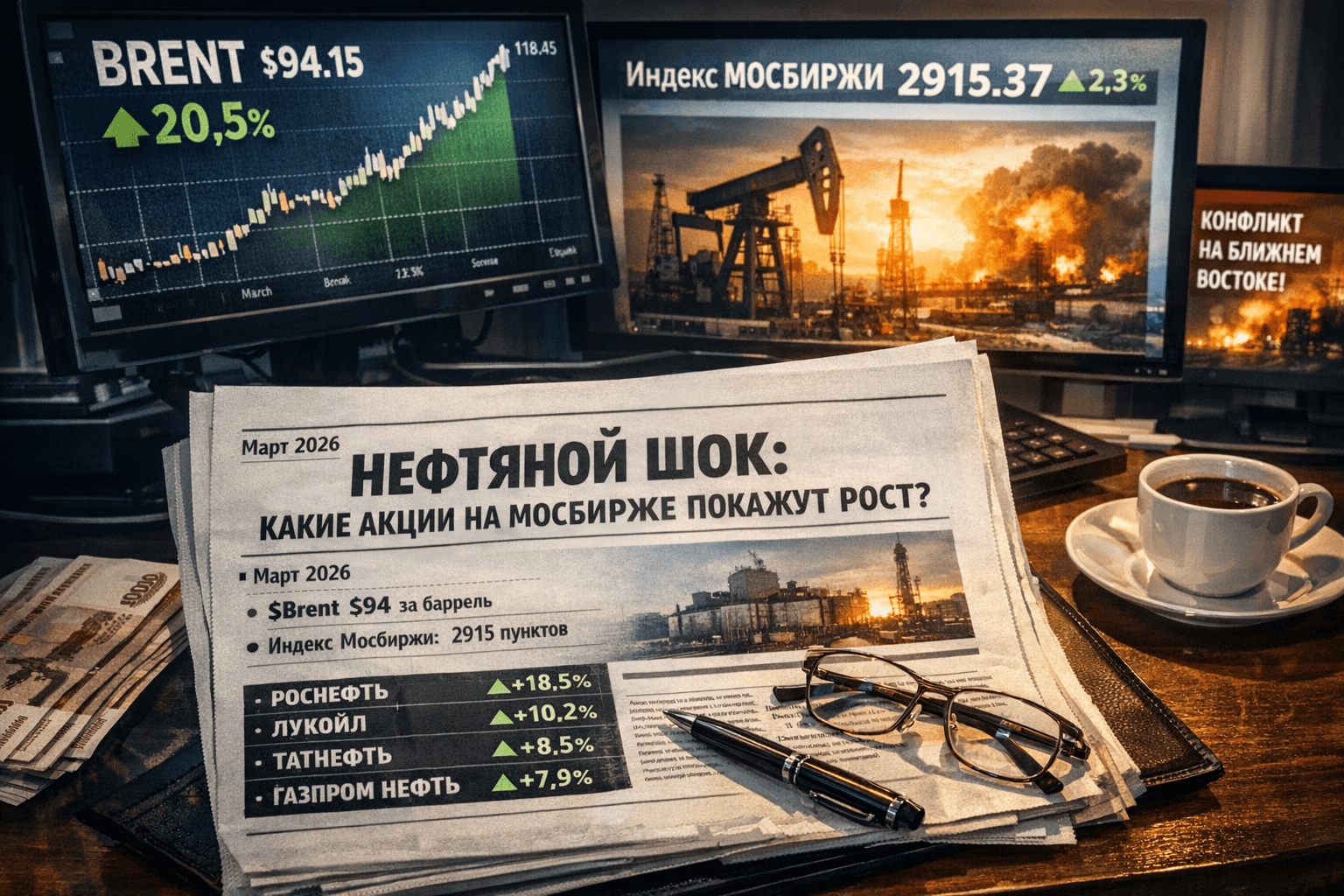

Российский рынок и нефтяной шок: как акции на Мосбирже реагируют на рост цен на нефть?

Март 2026 года стал месяцем, который инвесторы запомнят как «нефтяной шок». Всего за несколько дней цена на нефть марки Brent подскочила более чем на 20–27%, достигнув внутридневных максимумов выше 118–119 долларов за баррель — уровня, которого рынок не видел с июня 2022 года. К 10 марта котировки немного скорректировались до 94 долларов, но волатильность на рынке оставалась высокой: дневные колебания цен достигали 5–7 долларов.

Для российского рынка это стало настоящим подарком. Стоимость нефти марки Urals, которая обычно торгуется с дисконтом к Brent, также выросла благодаря спросу со стороны Индии и Китая. Это позволило российскому бюджету, который планировал среднюю цену нефти в 59 долларов за баррель в 2026 году, получить дополнительные доходы в Фонд национального благосостояния. Экономисты уже назвали это «щедрым пополнением казны» и поддержкой экспортёров.

Как рост цен на нефть влияет на российские компании?

Выручка нефтяных компаний напрямую зависит от цены на нефть за вычетом дисконта на Urals, транспортных расходов и налога на добычу полезных ископаемых (НДПИ), который растёт постепенно. Чем выше цена на Brent, тем больше чистая выручка с каждого барреля нефти.

Компании, занимающиеся экспортом сырой нефти, получают наибольшую выгоду. Вертикально интегрированные гиганты, которые также занимаются переработкой нефти, также выигрывают, но в меньшей степени. Внутренние цены на бензин и дизель в России регулируются, что ограничивает рост маржи переработки. Кроме того, укрепление рубля, которое происходит при высоких ценах на нефть, снижает рублёвую выручку компаний при конвертации долларов.

Исторический пример этого можно увидеть в 2022 году, когда при цене на Brent около 100 долларов российские нефтяные компании показали рекордные прибыли и высокие дивиденды. Сейчас ситуация повторяется, но с учётом санкций и переориентации на азиатские рынки.

Топ-акции-бенефициары на Мосбирже

Вот список основных компаний, которые уже показали значительный рост и продолжают лидировать на рынке. Цены и изменения указаны на утро 10 марта 2026 года (примерные, так как рынок остаётся волатильным).

Роснефть (ROSN): текущая цена — 476–480 рублей. За неделю акции выросли на 15–25%. P/E (коэффициент цена/прибыль) низкий, около 6–7 раз по последним отчётам. Почему растёт: компания является крупнейшим экспортёром сырой нефти, имеет огромные запасы и проекты в Арктике и на шельфе. Продажи в Индию и Китай продолжают расти. Аналитики прогнозируют целевую цену в 503–665 рублей, что предполагает апсайд в 5–40%. Дивиденды традиционно высокие.

Лукойл (LKOH): текущая цена — около 5711 рублей. За неделю акции выросли на 4–11%. За месяц рост составил 11,65%. Капитализация компании составляет 3,66 триллиона рублей, P/E — всего 6,78, что делает её одной из самых «дешёвых» в секторе. Лукойл выигрывает благодаря диверсифицированному экспорту, сильному балансу и фокусу на премиальных рынках. Компания меньше зависит от одной трубы. Аналитики прогнозируют целевую цену 6012–7550 рублей, что предполагает апсайд от 5 до 32%. Лукойл часто выплачивает щедрые специальные дивиденды.

Татнефть (TATN обыкновенные): текущая цена — 633 рубля. За неделю акции выросли на 2,5%, но ранее рост достигал 20% на пике. P/E составляет 4,90, что является крайне привлекательным показателем.

Татнефть выигрывает благодаря высокой эффективности добычи в Татарстане и сильным префам (TATNP). Компания имеет много свободных денег на дивиденды. Прогнозируемый потенциал роста составляет до 880 рублей (+36–45%). Татнефть считается идеальным дивидендным «чемпионом».

Газпром нефть (SIBN): текущая цена — 560 рублей. За день акции выросли на 4%. Технический анализ указывает на «активно покупать». P/E составляет 8,76. Компания выигрывает благодаря сильным позициям в Арктике и современным НПЗ. Газпром нефть менее чувствительна к внутреннему рынку. Аналитики прогнозируют целевые цены 660–820 рублей, что предполагает апсайд до 46%.

Сургутнефтегаз (SNGS и SNGSP): префы (SNGSP) часто показывают более значительный рост. Текущая цена префов — 22–23 рубля. Компания выигрывает благодаря огромной «кубышке» в валюте и минимальным долгам. Сургутнефтегаз является чистым экспортёром сырья. Прогнозируемая целевая цена по префам — до 26–27 рублей.

Совкомфлот (FLOT): хотя это не чисто нефтяная компания, она является косвенным бенефициаром роста цен на нефть. Рост фрахтовых ставок и длинные маршруты в Азию, вызванные санкциями и перенаправлением потоков, привели к росту акций на 6–7% в день на пике. Совкомфлот считается отличным «спутником» нефтяного ралли.

Учитывает ли текущая цена на нефть новые уровни?

Короткий ответ: Частично отыграно, но апсайд остаётся значительным.

* Ралли акций (рост на 10–25% за неделю) уже отреагировало на новость о росте цен на нефть. Это нормальная реакция рынка, который всегда стремится опережать события.

* Однако фундаментально акции всё ещё остаются недооценёнными. P/E сектора составляет 5–9 раз при цене на Brent 90–100 долларов — это исторически низкие показатели (в 2022 году при схожих ценах P/E был выше).

* Ранние прогнозы аналитиков на 2026 год были консервативными, предполагая среднюю цену на Brent в 60–65 долларов. Теперь, при устойчиво высоких ценах на нефть, прибыль компаний может вырасти на 20–40%, что приведёт к увеличению дивидендов. Целевые цены на акции пересматриваются в сторону повышения.

* Если цена на нефть удержится выше 80–90 долларов хотя бы в течение квартала, можно ожидать пересмотра дивидендных политик и новых рекордов по выплатам, особенно у компаний TATN и LKOH.

Пример расчёта: при росте цены на Brent на 15 долларов за баррель свободный денежный поток многих компаний может удвоиться. Это не спекуляция, а математический факт.

Риски и нюансы

1. Деэскалация конфликта: если конфликт на Ближнем Востоке будет разрешён, цена на нефть может резко упасть до 70–80 долларов за баррель в течение нескольких дней. Акции могут откатиться на 10–15%.

2. Укрепление рубля: уже наблюдается укрепление рубля. Экспортёрам выгодно, если курс рубля составляет 90–100 рублей за доллар, но при курсе 80 рублей выручка в рублях снижается.

3. Налоги: НДПИ и экспортные пошлины могут «съесть» часть сверхприбыли. Государство всегда забирает значительную долю доходов.

4. Санкции и логистика: проблемы с танкерами, страховка и дефицит флота могут повысить затраты компаний.

5. Глобальный спрос: если конфликт вызовет рецессию в мире, спрос на нефть может упасть.

6. Внутренний рынок: для компаний с большим объёмом переработки, таких как SIBN и частично TATN, маржа может сократиться из-за демпфера и регулирования цен на АЗС.

Крайний сценарий: если Ормузский пролив будет заблокирован, цена на Brent может превысить 130 долларов, а акции могут вырасти на 30–50%. Однако вероятность такого развития событий остаётся низкой.

Рекомендации для инвесторов

* Краткосрочные инвестиции (недели–месяцы): нефтянка остаётся в фаворитах. Рекомендуется диверсифицировать портфель между экспортёрами (ROSN, LKOH, SNGS) и компаниями с высокими дивидендами (TATN).

* Долгосрочные инвестиции: при устойчивой цене на нефть выше 80 долларов сектор выглядит очень привлекательным благодаря низким мультипликаторам и высоким дивидендам. Доходность может составить 8–12% годовых.

* Стратегия: не стоит гнаться за уже отыгранным ростом. Лучше дождаться откатов на новостях о деэскалации конфликта — это лучшие точки входа. Рекомендуется использовать стоп-лоссы для управления рисками из-за высокой волатильности.

* Альтернативы: можно добавить акции Совкомфлота (FLOT) как хедж на транспорт или НОВАТЭК, который также выигрывает от роста цен на газ.

Важно: это не индивидуальная инвестиционная рекомендация. Рынок всегда связан с рисками. Перед покупкой акций рекомендуется изучить отчёты компаний, проконсультироваться с брокером и оценить свою толерантность к волатильности. Нефтяной шок может завершиться так же быстро, как и начался.

Нефть вновь напомнила, что геополитика остаётся главным драйвером сырьевых рынков. Для российских инвесторов это шанс, но с обязательным стоп-сигналом. Следите за новостями с Ближнего Востока — они сейчас важнее, чем квартальные отчёты. Удачных инвестиций и спокойных торгов!

И переходите на мой телеграмм-канал10 марта

Дайджест рынков и геополитики | 10.03.2026

🔥 Главное: Конфликт США+Израиль vs Иран доминирует всё

Трамп заявил, что операция «идёт по графику» и может скоро завершиться. Разговор с Путиным по Украине назвал «позитивным». Иран ставит жёсткие условия по танкерам в Ормузском проливе и угрожает полной блокадой нефти. Демократы в США угрожают саботажем Сената. Паника в администрации Трампа из-за скачка цен на энергоносители.

🛢 Товарно-сырьевой рынок

• Brent — 88,38 $ (−4,84%). Резкий откат после трёхлетнего максимума (~119 $) на сигналах деэскалации.

• Золото — 5136 $ (−0,53%) — классический safe-haven.

Россия в среднем в плюсе от высоких цен Urals, но сегодня волатильность зашкаливает.

📊 Фондовый рынок

• МОЭКС — 2882 п. (−0,23% сегодня, вчера закрытие +1,21% до 2888 п.). Нефтегаз вчера тащил вверх.

• США (вчера): S&P 500 +0,83%, Nasdaq +1,38%, Dow +0,50%.

• Азия: мощный отскок — Nikkei +2,88%.

Фьючерсы США слегка в плюсе на надежде на деэскалацию.

💱 Валюта

• USD/RUB (ЦБ РФ) — 79,15 руб. (+0,96%). Рубль под давлением, но без паники.

₿ Криптовалюта

• Bitcoin — 70 863 $ (+4,96% за 24 ч).

• Ethereum — 2060 $ (+3,83%).

BlackRock перелил миллионы в ETF, приток продолжается. Индекс страха и жадности — 26 («Страх»). BTC держится уверенно как защитный актив.

📉 Экономика и аналитика

• Риски стагфляции в Европе и мире из-за нефтяного шока.

• Следим за CPI США на этой неделе и новостями по Ирану.

Идеи для трейдеров:

• Нефтегаз РФ — вчерашний драйвер, сегодня на откате.

• Акции и крипта растут на любой деэскалации.

• Золото и защитные инструменты в приоритете.

Высокая волатильность! Это не рекомендация — DYOR и управляйте рисками.

Кто в позициях по нефти/BTC/МОЭКС? Делитесь в комментах 👇

#геополитика #нефть #моэкс #крипта #рынки #инвестиции #трейдинг

Подписывайся — ежедневный дайджест без воды! 🚀10 марта

Ростелеком. Отчет за 2025 по МСФО

Тикер: #RTKM, #RTKMP

Текущая цена: 60.2 (АО), 60.7 (АП)

Капитализация: 210.4 млрд

Сектор: Телеком

Сайт: https://www.company.rt.ru/ir/

Мультипликаторы (LTM):

P\E - 11.24

P\BV - 0.75

P\S - 0.24

ROE - 5.1%

ND\OIBDA - 2.1

EV\OIBDA - 2.73

Акт.\Обяз. - 1.24

Что нравится:

✔️выручка выросла на 11.9 % г/г (779.9 → 872.8 млрд);

✔️чистый долг уменьшился на 3.5% к/к (718.8 → 693.6 млрд). ND\OIBDA улучшился с 2.27 до 2.1;

Что не нравится:

✔️FCF снизился на 78.6% г/г (20.7 → 4.4 млрд);

✔️нетто фин расход увеличился на 45.2% г/г (79.4 → 115.3 млрд);

✔️чистая прибыль снизилась на 22.2% г/г (24.1 → 18.7 млрд);

✔️слабое соотношение активов и обязательств.

Дивиденды:

Предполагается выплата в размере не менее 50% от ЧП по МСФО при ND/OIBDA меньше 3. По прив. акциям дивиденд в размере 10% ЧП по РСБУ разделенной на число прив. акций, составляющих 25% УК компании, но не менее дивидендов по обыкновенным акциям.

По данным сайта Доход дивиденд за 2025 год прогнозируется в размере 1.62 руб по АО и АП (ДД 2.69% от текущей цены АО и 2.67% от текущей цены АП).

Мой итог:

Посмотрим операционные результаты за 4 квартал (к/к кол-во аб-тов в млн):

- интернет доступ (оптика) +2.9% (13.7 → 14.1);

- IPTV +2.6% (7.8 → 8);

- виртуальная АТС 0% (1.4 → 1.4);

- местная телефонная сеть -2.4% (8.3 → 8.1);

- ШПД xDSL 0% (1.5 → 1.5);

- кабельное ТВ -2.4% (4.1 → 4).

Тенденция сохраняется и продолжается естественный переток из старых технологий в новые.

Показатели мобильного бизнеса снизились (к/к):

- дата-трафик +0.7% (2898 → 2917 Пб);

- рост активных поль-лей интернета -2.88%.

Последние 2 квартал идет отток активных пользователей интернета.

Разбивка за год по сегментам выручки (г/г в млрд):

- интернет и телефония +7.8% (398 → 428.9);

- ЦОД и облака +8.7% (69.7 → 75.7);

- цифровой регион +12% (33.8 → 37.9);

- инфобез +15.3% (22.3 → 25.7);

- цифр. кластеры прочие +24.4% (49.8 → 61.9);

- мобильный бизнес +10.3% (277.8 → 306.4);

- прочие +26.7% (64.2 → 81.4).

Если сравнивать с динамикой за 9 месяцев, то заметно, что потеряли в росте по сегменту "ЦОД и облака" (РТК-ЦОД - будущее IPO) и "Инфобез" (Солар - еще одно будущее IPO), но зато нагнали в "Прочем". По остальным сегментам есть снижение, но в пределах 0.5%.

По операционной прибыли итог за год лучше, чем за 9 месяцев (20% vs 14.7%). Но главные проблемы компании пока актуальна. Высокая долговая и процентная нагрузка. И если по чистому долгу и ND\OIBDA есть положительные подвижки, то проценты просто "душат". Нетто фин расход сильно вырос за год, как итог снижение чистой прибыли при росте операционной.

FCF снизился, так как OCF снизился сильнее (18.6%, 199.5 → 162.5 млрд), чем Capex (11.6%, 178.8 → 158 млрд). Стоит сделать ремарку, что FCF подсчитан по классической формуле. Ростелеком к OCF прибавляет продажи ОС и НМА, а также гос. субсидии.

Ростелеком явный бенефициар снижения ключевой ставки, но только она ему нужна еще более низкой. Заметно, что в операционном плане у компании все в порядке и если решить проблему процентной нагрузки, то "дышать" будет сильно легче. Компания развивается не только органически, и можно назвать несколько покупок на разные доли за последнее время: "Смотрешка", "Полиматика рус", "Эртек", "Базальт СПО", "Imredi". Краткосрочно есть драйверы в виде вывода на IPO РТК-ЦОД и Солар. Хотя здесь точных сроков нет, так как Ростелеком ищет максимально удобный для размещения. С Базисом получилось удачно и расстроились только те, кто не стал участвовать в IPO.

Но есть ряд моментов, которые мешают рассматривать компанию как удачное вложение здесь и сейчас:

- дорогая оценка (прибыль должна быть около 42 млрд, чтобы капитализация соответствовала P\E = 5);

- слабая дивидендная доходность как следствие снижения прибыли (около 2.68 руб и ДД 4.45%).

- компании наверняка в будущем придется наращивать Capex (замена волоконно-оптической инфраструктуры, строительство ЦОДов, замена оборудование для моб. связи и т.д.)

Акций в портфеле нет. Пока смотрю со стороны, но с интересом. Расчетная справедливая цена - 80 (АО), 77.7 (АП).

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу10 марта