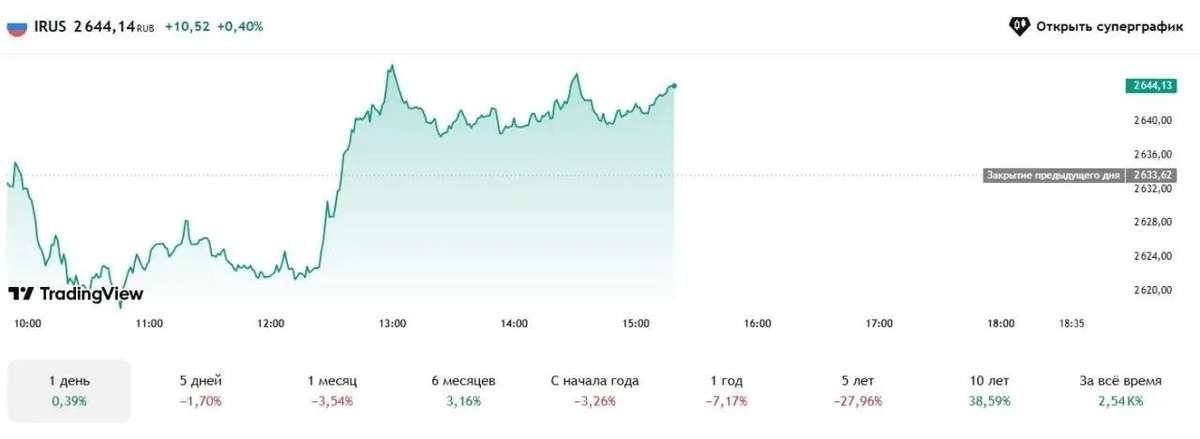

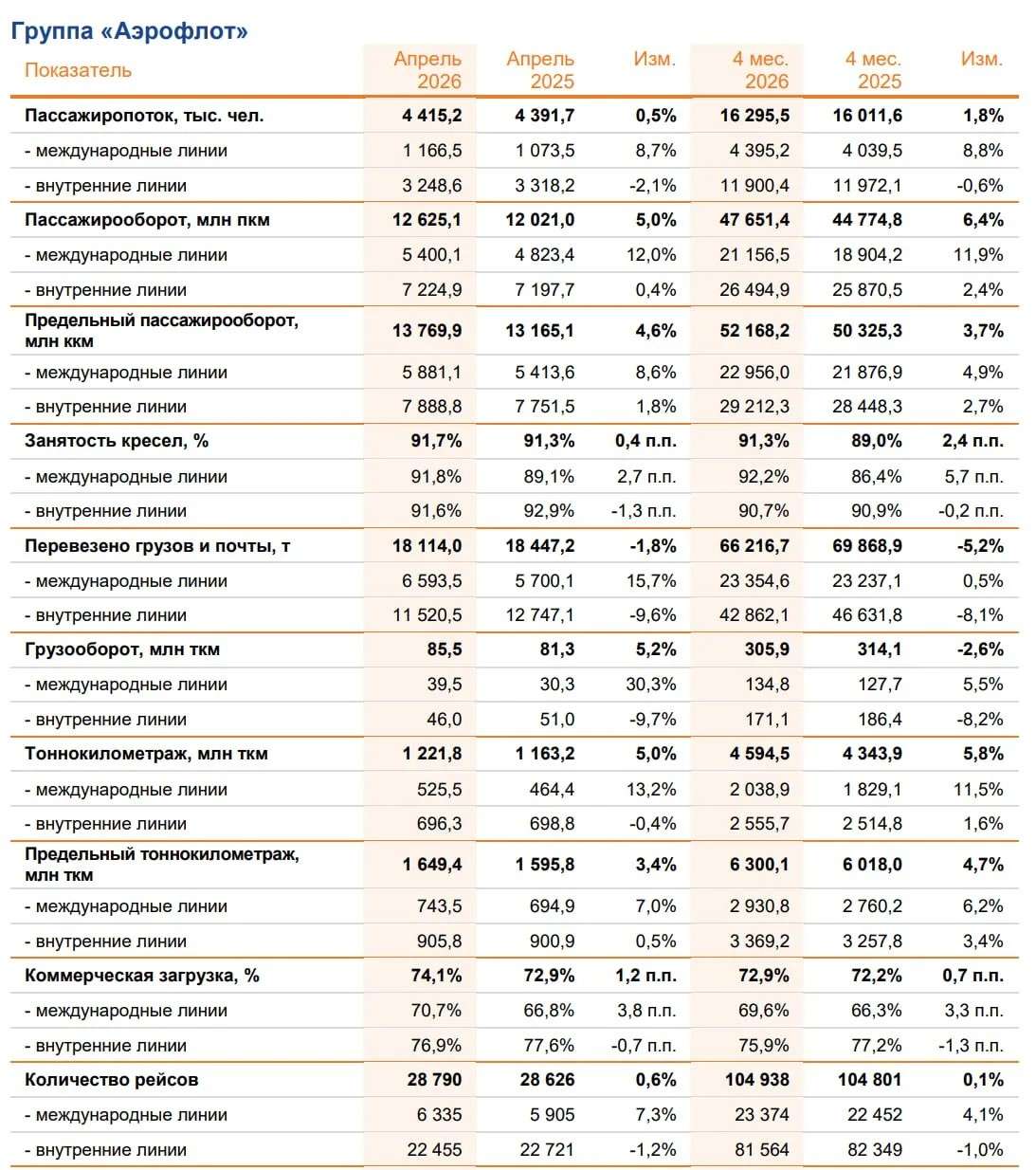

Операционные итоги Аэрофлота за апрель показывают разнонаправленную динамику.

На международных линиях наблюдается уверенный рост:

в апреле перевезено 1,171,17 млн пассажиров (+8,70%8,70% год к году);за четыре месяца показатель достиг 4,404,40 млн человек (+8,80%8,80%).На внутренних рейсах зафиксировано небольшое снижение:

в апреле обслужено 3,253,25 млн пассажиров (−2,10%2,10%);за первые четыре месяца перевезено 11,9011,90 млн человек (−0,60%0,60%).Общие показатели компании:

совокупный пассажиропоток в апреле — 4,424,42 млн человек (+0,50%0,50%), за четыре месяца — 16,3016,30 млн человек (+1,80%1,80%);пассажирооборот вырос на 5%5% в апреле и на 6,40%6,40% за январь–апрель;занятость кресел достигла 91,30%91,30% (+0,400,40 п. п.);количество рейсов в апреле — 28 79028790 (+0,60%0,60% к 2025 году), за четыре месяца — 104 938104938.В условиях действующих ограничений на полёты компания демонстрирует устойчивость и сохраняет положительную динамику ключевых показателей.