X5 проведёт вебкаст по результатам 2025 года

Рады пригласить вас на вебкаст, посвящённый финансовым результатам X5 за 2025 год. В ходе звонка мы подведём итоги 2025 года, расскажем о рыночных тенденциях и прогрессе Х5 в реализации стратегии 2028, а также ответим на вопросы участников.

📅 20 марта 2026 г.

🕓 14:00 (мск)

Спикеры:

– Игорь Шехтерман, генеральный директор X5

– Николай Иванов, главный финансовый директор X5

Модератор:

Полина Угрюмова, директор по корпоративным финансам и работе с инвесторами

Регистрация на вебкаст: https://dialog.x5.ru/connect/event/x5_2025_financial_results/

До встречи!

#X5

Посты по ключевым словам

⚡️Дайджест публикаций о Займере за апрель

Представляем вашему вниманию ежемесячную подборку материалов в СМИ — публикаций о Займере, комментариев руководства и аналитических исследований.

🔔 Российская газета. В России появился аналог кредиток: Как работают займы с лимитом

🔔 Коммерсантъ. Большая стирка

🔔 Эксперт. Микрокредиты показали макророст

🔔 РБК. Частные инвесторы увеличили вложения в акции на Мосбирже почти на 63%

🔔 Российская газета. Уровень одобрения микрозаймов упал до минимума с начала 2022 года

🔔 РИА Новости. Исследование показало, когда мужчины чаще всего берут микрозаймы

🔔 ТАСС. "Займер": более 80% желающих взять займы столкнулись с отказом по кредиту

Следите за нашими новостями и оставляйте комментарии. Будем на связи!

$ZAYMСегодня в 9:00

Роснефть. Отчет за 2025 по МСФО

Тикер: #ROSN

Текущая цена: 431.7

Капитализация: 4.57 трлн

Сектор: Нефтегаз

Сайт: https://www.rosneft.ru/Investors/

Мультипликаторы (LTM):

P\E - 8.41

P\BV - 0.5

P\S - 0.56

ROE - 6%

Акт.\Обяз. - 1.73

Что нравится:

✔️

Что не нравится:

✔️снижение выручки на 18.8% г/г (10.14 → 8.24 трлн);

✔️скорр. FCF на 45.9% г/г (1.3 → 0.7 трлн);

✔️чистая прибыль снизилась на 73% г/г (1.08 → 0.29 трлн)

✔️отношение активов к обязательствам ниже комфортного значения.

Дивиденды:

Целевой уровень дивидендных выплат составляет не менее 50% от чистой прибыли по МСФО с периодичностью по меньшей мере два раза в год.

Ориентировочно дивиденд за 4 квартал 2025 года будет равен 2.26 руб (ДД 0.52% от текущей цены).

Мой итог:

Операционные показатели за 2025 снизились по всем пунктам (г/г):

- добыча углеводородов -3.6% (255.9 → 246.6 млн т.н.э.);

- добыча жидких углеводородов -1.6% (184 → 181.1 млн т);

- добыча газа -9% (67 → 58.2 млрд куб м);

- реализация нефтепродуктов на внутреннем рынке -7.6% (43.6 → 40.3 млн т).

При этом можно отметить, что динамика по добыче за год лучше той, что была за 9 месяцев. 4 кв 2025 по добыче вообще самый лучший за последние полтора года. Заметно влияния решения ОПЕК+ об увеличении добычи нефти.

Динамика снижения реализации нефтепродуктов наоборот ускорилась. За последние 2 года это самый низкий показатель.

Выручка за 4 квартал самая низкая в году. Причиной этому стали продолжающееся укрепление рубля, снижение цен на сорта нефти, которым торгуют Роснефть и регулярные атаки БПЛА на НПЗ компании. Снижение на 3.8% к/к (2.03 → 1.95 трлн). Чистая прибыль за 4 квартал даже выросла на 4.8% (62 → 65 млрд), но по год, конечно, падение прибыли очень сильное. Причины - снижение выручки, ухудшение операционной рентабельности с 21 до 13.2% и увеличение эффективной ставки налога на прибыль (33.6 vs 29.2% в 2024 году).

Роснефть за 2025 год предоставила сильно укороченный отчет, поэтому отсутствуют полноценные данные по FCF и чистому долгу. Но в пресс-релизе указана информация по скорректированном FCF, который просел почти в половину. Капитальные затраты снизились на 5.7% г/г (1442 → 1360 млрд) и математически можно посчитать, что скор. OFC уменьшился на 24.7% г/г (2737 → 2060 млрд).

Из набора негативных факторов в последней трети 1 кв 2026 на фоне событий на Ближнем Востоке исключилась цена на нефть. Urals, в 4 квартале опускавшийся ниже 35$ за баррель, в марте 2026 торговался уже по средней цене в 77$ (по данным Минэкономразвития). Цена спотовых партий в индийских портах по некоторым данным и вовсе превышала 100$. США, дабы не разгонять цены на нефть еще сильнее, выдали новую временную лицензию на закупку ранее погруженной на танкеры российской нефти.

При этом рубль 4 месяца остается еще довольно сильным (возможно, в мае ситуации начнет меняться на фоне возобновления Минфином сделок с валютой в рамках бюджетного правила). Также никуда не ушли риски атак БПЛА на НПЗ.

1 квартал 2026 года для компании должен быть лучше прошлого, но более приемлемых результатов стоит ожидать уже во 2 квартале (у США пока не получается найти компромисс с Ираном, а в мае может и рубль как-то ослабнет). По данным Reuters в первой половине апреля цена российской нефти Urals достигла 7 947 руб за баррель. Если такие уровни продержаться до конца июня, а также не будет критических препятствий для реализации нефти, то за 1 пол 2026 Роснефть по приблизительным подсчетам сможет заработать свыше 350 млрд. Если представить, что к этому добавится заметное ослабление рубля, и компания сможет заработать за год в районе 800 млрд, то P\E 2026 будет равен 5.72 с див. доходностью около 8.6%. Нормально, но в этом плане слишком много если.

С учетом проекта "Восток Ойл" Роснефть по текущей цене может быть интересна для долгосрочного инвестора, но надо понимать, что сроки отдачи от вложений могут быть размыты. Плюс сохраняются санкционные и инфраструктурные риски.

Акции компании держу в портфеле с долей в 3.37% (лимит - 4%). Прогнозная справедливая стоимость - 504 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуСегодня в 5:28

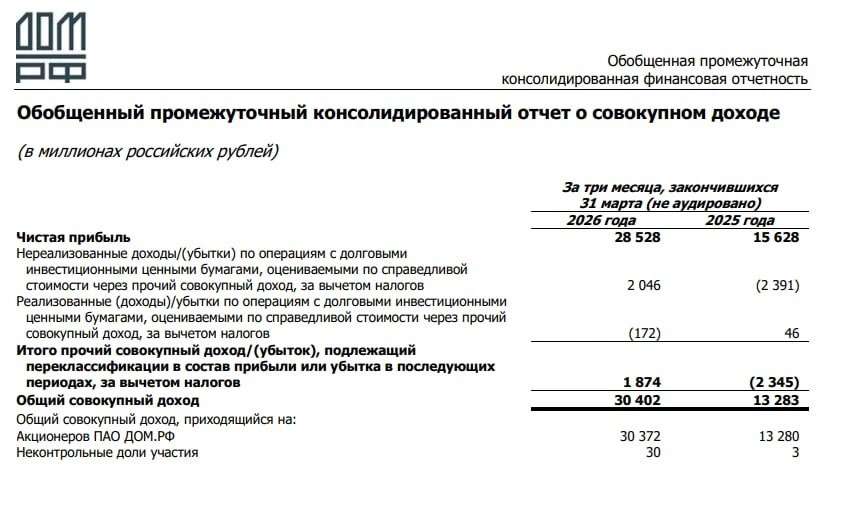

⚡️ Дом РФ: итоги I квартала по МСФО

Чистая прибыль: 28,53 млрд руб. (+83 %), ROE — 23,80 %.

Процентные доходы: 43,87 млрд руб. (+37 %).

Комиссионные доходы: 10,13 млрд руб. (+57 %).

Прочие доходы: 5,18 млрд руб. (+223 %).

Активы: 6,66 трлн руб. (+4 %).

Показатели выше плана — хороший старт для года! 📈Вчера в 16:15

📆 Как торговать акциями Займера на «майских»

Пока большинство россиян готовится к длинным выходным, биржа и Займер продолжают работать. Делимся расписанием торгов нашими акциями в дни с 30 апреля по 11 мая.

Московская биржа:

🟢 30 апреля, 4–8 мая, 11 мая — торги в обычном режиме, включая утренние и вечерние сессии с 7:00 до 23:50 МСК.

🟡 1–3 мая — торги в рамках дополнительной сессии выходного дня с 10:00 до 19:00 МСК.

🔴 9 и 10 мая — торги не проводятся.

СПБ Биржа:

🟢 Торги проводятся каждый день с 10:00 до 23:50 МСК.

Напомним, что акции Займера доступны для торгов на Московской бирже в утреннюю, дневную и вечернюю сессии, а также сессии выходного дня. На СПБ Бирже — в дневную и вечернюю сессии.

$ZAYMВчера в 10:11

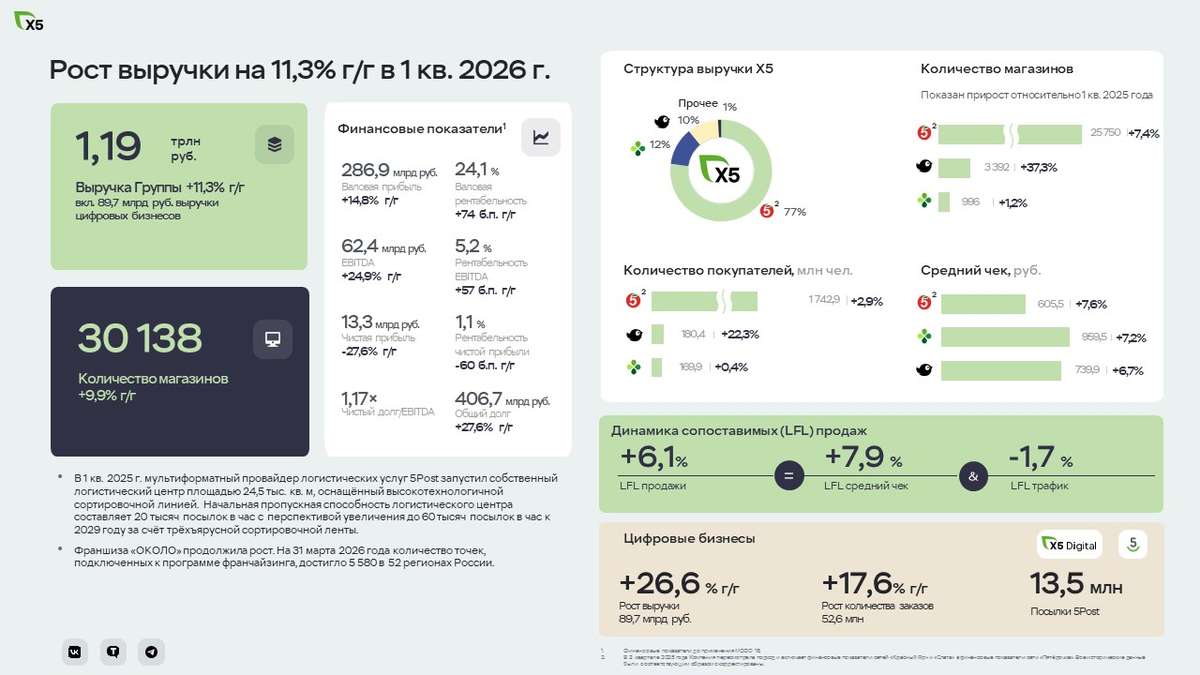

Финансовые результаты X5 за 1 квартал 2026 года

Недавно подвели операционные итоги за 1 квартал 2026 г., а вот и финансовые подоспели:

🔹Выручка увеличилась на 11,3% до 1,2 трлн руб. за счет роста LFL-продаж на 6,1% и торговых площадей на 8,0%.

🔹Валовая прибыль выросла на 14,8% до 286,9 млрд руб. Валовая рентабельность (до МСФО 16) увеличилась на 74 б.п. до 24,1%: помогли улучшение коммерческих условий с поставщиками и снижение товарных потерь – за счёт последовательной работы с инструментами прогнозирования и усиления системы контроля за товарами.

🔹Скорр. EBITDA увеличилась на 25,8% до 64,3 млрд руб. Рентабельность скорр. EBITDA (до МСФО 16) выросла на 62 б.п. до 5,4%.

🔹Долговая нагрузка остаётся на комфортном уровне: чистый долг/EBITDA 1,17х на конец марта.

🔹Выручка онлайн-направления выросла на 26,6% до 89,7 млрд руб., или 7,5% от консолидированной выручки за 1 квартал.

Полный отчет доступен на нашем сайте – https://www.x5.ru/wp-content/uploads/2026/04/x5_q1_2026_financial_results_rus.pdf

#X5Вчера в 7:17

Безысходность на Мосбирже: Рынок подвергся очередной волне распродаж

Сейчас на рынке не просто обычная коррекция, а по-настоящему тяжёлое настроение, в котором тревоги явно больше, чем здравого расчёта. Индекс упорно ползёт вниз, и толчком к этому послужил выход Объединённых Арабских Эмиратов из ОПЕК+.

Главное опасение участников рынка связано с будущим Ормузского пролива: как только судоходство там восстановится, ОАЭ, по всей видимости, резко увеличат добычу, а это в долгосрочной перспективе создаст серьёзное давление на нефтяные цены. И это ещё не всё — вполне вероятно, что за Эмиратами последуют и другие производители, и тогда ситуация станет по-настоящему сложной.

Многие уже называют происходящее явной стратегической победой Дональда Трампа. Ведь, он неоднократно обвинял организацию ОПЕК в завышении цен на нефть и «обмане остального мира. Теперь его позиция получила весомое подтверждение.

📍 Самое тревожное в этой ситуации — что практически любой сценарий оставляет рынок в проигрыше. Если пролив останется закрытым, вслед за этим неизбежно вырастет глобальная инфляция, а значит, регулятору придётся пойти на повышение ключевой ставки.

Если же пролив откроют, упадут цены на нефть, и тогда индекс Мосбиржи с высокой вероятностью рухнет вслед за ними. Выходит, какой путь ни выбери, инвесторы всё равно оказываются в минусе.

📍 Конечно, два позитивных момента на рынке всё же есть: Во-первых, ключевая ставка всё ещё снижается, а во-вторых, нефть пока сохраняет некоторое ценовое преимущество. Вот только эти плюсы выглядят очень уж зыбкими на фоне того массива негатива, который накопился за последнее время.

Рынок явно слишком оптимистично рассчитывал на более решительные шаги со стороны ЦБ, а предупреждения Эльвиры Набиуллиной о том, что снижение ставки может приостановиться, только добавляют нервозности.

Не стоит забывать и о крепком рубле — 75 за доллар — который продолжает давить на экспортёров, о снижении ВВП, о слабых отчётах компаний и о решениях советов директоров не платить дивиденды. Всё это вместе создаёт очень густую, давящую атмосферу, в которой инвесторам просто не за что ухватиться, чтобы почувствовать хоть какую-то уверенность.

Что дальше? Российский рынок акций обновил минимум с января: индекс Мосбиржи ушел ниже 2700 пунктов. Ближайшая зона поддержки — 2690–2700, следующий ориентир — 2675 пунктов. В котировках присутствует перепроданность, и отскок напрашивается с технической точки зрения.

Вот только покупатель держится в стороне от рынка, не видя на горизонте оснований для покупок — вернее сказать, не понимая, под какое событие можно покупать. Если оснований не появится, стоит готовиться к движению вниз, к более глубоким уровням поддержки.

📍 Из корпоративных новостей:

OZON МСФО за I кв 2026 года: GMV ₽1,1 трлн (+36% г/г), Чистая прибыль ₽4,5 млрд против убытка в ₽7,9 млрд годом ранее.

Яндекс в I квартале увеличил выручку на 22%, скорр. EBITDA — в 1,5 раза. Также компания может провести buyback для программы мотивации на сумму до 50 млрд рублей.

Татнефть Чистая прибыль по РСБУ в I кв. выросла почти на 17% — до 43,6 млрд рублей. СД рекомендовал финальные дивиденды за 2025г в размере 11,61 руб./акция

МД Медикал увеличила выручку в 1кв 2026г на 32,1% г/г до 11,83 млрд руб.

• Лидеры: Группа Астра #ASTR (+1,74%), Сургутнефтегаз-ап #SNGSP (+0,60%), Европлан #LEAS (+0,20%).

• Аутсайдеры: СПБ Биржа #SPBE (-6,95%), Мечел-ап #MTLRP (-6,63%), Самолет #SMLT (-5,43%).

29.04.2026 - среда

• Юнипро #UPRO отчет РСБУ за 3 месяца 2026 года

• РусГидро #HYDR отчет РСБУ за 3 месяца 2026 года

• Эл5-Энерго #ELFV отчет по МСФО за 3 месяца 2026 года

• Сбер #SBER результаты по МСФО за 3 месяца 2026 года

• ИКС 5 #X5 отчёт по МСФО 1 квартал 2026 года

• Дом.PФ #DOMRF отчёт по МСФО за 1 квартал 2026 года

• GloraX #GLRX Истечение локап-периода после IPO.

• Данные по недельной инфляции

✅️ Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендациейВчера в 6:03

НМТП. Отчет за 2025 по МСФО

Тикер: #NMTP

Текущая цена: 8.29

Капитализация: 159.7 млрд

Сектор: Транспортировка

Сайт: https://ncsp.ru/investors/

Мультипликаторы (LTM):

P\E - 3.94

P\BV - 0.82

P\S - 2.09

ROE - 20.9%

ND\EBITDA - отрицательный ND

EV\EBITDA - 2.58

Активы\Обязательства - 4.3

Что нравится:

✔️выручка выросла на 7.5% г/г (71.2 → 76.5 млрд);

✔️FCF вырос на 46.6% г/г (15.7 → 23 млрд);

✔️чистая денежная позиция выросла на 60.9% к/к (14.7 → 23.7 млрд);

✔️рост нетто фин дохода на 96% г/г (3.9 → 7.7 млрд);

✔️чистая прибыль увеличилась на 7.2% г/г (37.8 → 40.6 млрд);

✔️отличное соотношение активов и обязательств;

Что не нравится:

✔️

Дивиденды:

Согласно стратегии развития до 2029 года компания будет направлять на дивиденды не менее 50% от чистой прибыли по МСФО, принимая во внимание размер свободного денежного потока.

В соответствии с данными сайта Доход прогнозный размер дивиденда за 2025 год равен 1.06 руб. на акцию (ДД 12.79% от текущей цены).

Мой итог:

Грузооборот портов за 2025 (г/г в млн тонн):

- Новороссийск +1.9% (164.8 → 168);

- Приморск +5.3% (60.7 → 63.9).

Грузооборот портов за 4 квартал (г/г в млн тонн):

- Новороссийск +12.3% (39 → 43.8);

- Приморск +14.4% (14.6 → 16.7).

Динамика по выручке продолжает улучшаться на фоне роста грузооборота портов (прирост за год выше, чем за 9 месяцев). В отличии от данных за 9 месяцев прибыль выросла уже чуть меньше выручки, но процент сопоставимый. Причина в более низкой операционной рентабельности (52.3% vs 53.2%) и уменьшении нетто фин дохода (-15.2% к/к, 2 → 1.7 млрд). За год чистая прибыль выросла на фоне улучшения операционной рентабельности с 58.7 до 61% и роста нетто фин дохода.

FCF после слабого 3 квартала вернулся к приятным значениям (6.8 млрд), хотя это все равно меньше значений 1 и 2 квартала (7 и 8.3 млрд, соответственно). За год прирост по FCF достаточно ощутимый, что достигнуто за счет разнонаправленного движения OCF (+18.7% г/г, 35.7 → 42.4 млрд) и кап. затрат (-3.2% г/г, 20 → 19.3 млрд).

По чистому долгу два приятных момента. Во-первых, его нет, но есть чистая денежная позиция. Во-вторых, после снижения "кубышки" в прошлом квартале она снова выросла и достаточно прилично.

Уже упомянутые капитальные затраты - это инвестиционная программа НМТП, которая включает в себя строительство нового глубоководного терминала в порту Новороссийска с грузооборотом до 12 млн тонн (и возможным увеличением до 20 млн тонн) со сроком завершения, намеченным на конец 2027 года. Общий объем инвестиций в проект порядка 120 млрд, но часть затрат возьмет на себя Металлоинвест, совместно с которым реализуется проект. Также недавно появилась информация о планах построить в Новороссийске терминал минеральных удобрений мощностью 6 млн т в год. Срок реализации - не позднее 2030 года. Предполагаемый объем инвестиции - около 28 млрд.

Прогноз на 2025 год в 41 млрд из прошлого обзора был почти точен, но цена за это время стала еще меньше из-за атак БПА по инфраструктуре портов и общей коррекции на рынке. В итоге по компании остается достаточно приятная оценка (с учетом наличия "кубышки" и положительного FCF) вкупе с интересной дивидендной доходностью. Важно только держать в голове риск атак на порты и отслеживать статистику по их грузообороту.

Акции компании держу в портфеле с долей в 4.15% (лимит - 4%).

*Не является инвестиционной рекомендацией

Информацию по более полному разбору можно найти на моем Телеграм каналеВчера в 2:35

B2B‑РТС: итоги первого квартала после IPO

Крупнейшая российская электронная торговая платформа для бизнеса и государства

показала:

- доход 2,7 млрд руб. (+20 % г/г);

- ожидаемая чистая прибыль — свыше 1 млрд руб.;

- продолжение роста клиентской базы.

Рост обеспечен коммерческими закупками и управлением активами. Компания планирует

дивиденды за первый квартал не ниже плана.

Не рекомендация.28 апреля

Вслед за ЦБ: снижаем ставки на JetLend

Вслед за решением Банка России мы снижаем ставки на платформе на 0,5 процентного пункта. Минимальная эффективная ставка по новым займам составляет 18,39% годовых.

В то время как средняя доходность по годовым депозитам и облигациям федерального займа снижается до уровня 13%, мы сохраняем для вас доходность более 24% годовых.

Данные изменения стимулируют приток наиболее надежных и крупных заемщиков на платформу. Это обеспечивает стабильный поток качественных займов и повышает общую устойчивость ваших инвестиций.

Аналитические прогнозы указывают на дальнейшее снижение рыночных ставок по долговым инвестиционным инструментам до конца текущего года. Сейчас оптимальный момент, чтобы зафиксировать высокую ставку на платформе и защитить свой доход от будущего снижения.

Новые условия вступают в силу сегодня: 28 апреля 2026 года.28 апреля