🏭 ММК: финансовый триллер с элементами оптимизма, но без гарантий 🤷♂️

💭 Компания столкнулась с масштабным ухудшением финансовых и операционных показателей, но все ли так плохо...

💰 Финансовая часть (2025 год)

📊 Выручка снизилась до 610 млрд, что означает уменьшение почти на четверть (20,6%) относительно 2024 года. Это произошло главным образом вследствие падения объема продаж и стоимости реализованной продукции. Дополнительными факторами стали высокий уровень ключевой ставки Центрального банка и общее замедление темпов экономического роста, особенно в строительной отрасли.

🤔 Показатель операционной прибыли до уплаты процентов, налогов, износа и амортизации (EBITDA) сократился значительно сильнее, достигнув отметки в 81 млрд рублей. Падение составило практически половину (47,2%). Причина заключается именно в резком снижении общей выручки компании. Финансовое положение ухудшилось настолько сильно, что компания получила чистый убыток в размере 15 млрд тогда когда год назад была зафиксирована чистая прибыль около 80 млрд.

↘️ Свободный денежный поток (FCF) существенно уменьшился, составив всего лишь 6,5 млрд рублей, продемонстрировав резкое сокращение на 81,5%. Причиной стало значительное снижение показателя EBITDA, который непосредственно влияет на величину свободного денежного потока.

✔️ Операционная часть (2025 год)

🪨 Выплавка чугуна достигла уровня 9,1 млн тонн, показывая спад на 4,1% относительно 2024 года, главным образом вызванный увеличением продолжительности ремонтных работ на доменном переделе.

⤵ Производство стали упало на 9,2%, составив 10,2 млн тонн, что отражает влияние общего ослабления экономической активности внутри страны и негативных тенденций на международном рынке металла.

⏬ Объем продажи металлургической продукции упал на 7,2% и остановился на отметке 9,9 млн тонн. Продажи высокоценных видов металлопроката сократились на 15,3%, составив 4 млн тонн. При этом производство угольного концентрата возросло на 9,4%, увеличив объем выпуска до 2,8 млн тонн.

💸 Дивиденды

⛔ Дивидендов по результатам 2025 года ожидать не стоит. Даже небольшие дивиденды в 2027 году способны обеспечить высокий рост стоимости котировок, однако это предположение основано исключительно на надежде на улучшение рыночной ситуации, которая в настоящее время продолжает ухудшаться.

🫰 Оценка

🔥 Можно ожидать, что отрасль восстановится к 2027 году, тогда как 2026-й станет промежуточным этапом на фоне падения процентных ставок. Оценивая компанию с точки зрения возможного роста рынка, можно сказать, что ММК торгуется по привлекательной низкой оценке.

📌 Итог

📍 Текущие финансовые показатели и состояние рынка указывают на продолжение негативных тенденций вплоть до конца 2026 года. Основная идея инвестиций в металлургов остается прежней — дождаться восстановления отрасли на фоне снижения процентных ставок и повышения цен на сталь. Несмотря на невысокую рентабельность среди конкурентов, ММК находится в неплохом положении, имея запас прочности в виде финансовых резервов, позволяющих пережить периоды отрицательного свободного денежного потока (FCF). Важно понимать, что радужные прогнозы на 2027 год являются лишь гипотезами, рынок ориентируется на текущую ситуацию, и рост котировок возможен только при фактическом восстановлении конъюнктуры.

🎯 ИнвестВзгляд: Актив удерживается в среднесрочном портфеле.

📊 Фундаментальный анализ: 🟰 Держать - текущая ситуация характеризуется существенными финансовыми проблемами и низкими операционными показателями.

💣 Риски: ⛈️ Высокие - низкие финансовые показатели с существенным падением производства и глобальной зависимостью от внешних факторов сгущают тучи над компанией.

Страшно, напряжённо, но до конца этот триллер досмотреть надо... 🤷♂️

$MAGN #MAGN #ММК #металлургия #бизнес #инвестиции #акции #дивиденды

Посты по ключевым словам

Еженедельный дайджест новостей отрасли

Главные новости:

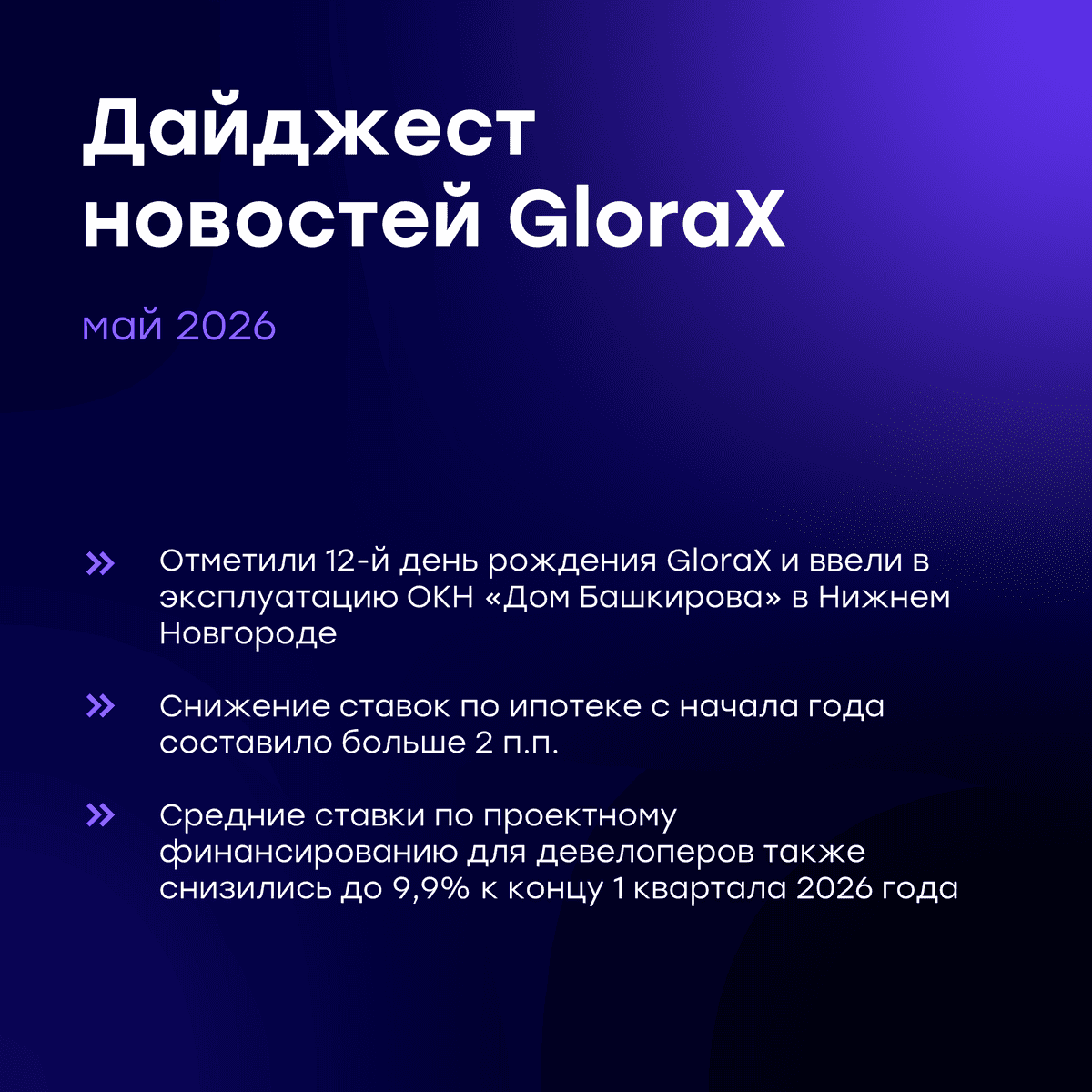

✅ Отметили день рождения GloraX — нам 12 лет. Продолжаем расширять географию, запускать новые проекты, укреплять позиции в регионах и поддерживать сильные финансовые и операционные результаты.

✅ Ввели в эксплуатацию уникальный культурный объект — «Дом Башкирова» в составе проекта «Статус на Черниговской» в историческом центре Нижнего Новгорода. В 2025 году GloraX вошел в топ-15 застройщиков России по сохранению объектов культурного наследия (ЕРЗ).

Новости отрасли:

🔍 Около 865 млн рублей по льготной ставке 9% было выделено банком ДОМ.РФ на реконструкцию «Дом Башкирова». Проект реализуется GloraX в рамках комплексного развития территории Черниговской набережной Нижнего Новгорода. Это первый завершенный объект в России, получивший льготное финансирование по программе восстановления объектов культурного наследия.

Подробнее: https://tass.ru/nedvizhimost/27396259

🔍 По данным ДОМ.РФ, средняя ставка по рыночной ипотеке на новостройки достигла 19,22% (минус 2,04 п.п. с января). Рынок восстанавливается: объем выдачи ипотеки на первичном рынке за январь-апрель вырос на 24% до 707 млрд руб.

Подробнее: https://xn--d1aqf.xn--p1ai/analytics/mortgage/

🔍 Средневзвешенная ставка по проектному финансированию застройщиков продолжила снижаться и на 1 апреля 2026 года достигла 9,9%. За месяц банки ускорили открытие кредитных линий: объем вырос на 566 млрд руб., до 23,1 трлн руб., что отражает эффект от смягчения денежно-кредитной политики. Для застройщиков, в том числе GloraX, это означает повышение доступности проектного финансирования и ускорение запуска новых объектов.

Подробнее: https://www.irn.ru/news/160381-srednyaya-stavka-po-proektnomu-finansirovaniyu.html

#GloraX #дайджест #инвестиции #недвижимость #финансы #строительство #девелопмент $GLRX $RU000A10ATR2 $RU000A10B9Q9 $RU000A10E655 $GLRX1 $GLRX2Сегодня в 14:00

PARUS выплачивает доход инвесторам за апрель!

Друзья, привет! 👋

📣 Сегодня мы произвели выплату дохода за апрель 2026 год!

📊 Выплаты происходят по цепочке:

1️⃣Произведение с нашей стороны выплаты дохода по паям в национальный расчетный депозитарий

2️⃣Направление денежных средств брокерам

3️⃣ Выплата дохода инвестору

❗️Зачисление на брокерские счета занимает 1-5 рабочих дней после отправки денежных средств с нашей стороны.

Общая сумма составила ~587 млн рублей.

💰Доход на пай до НДФЛ за апрель 2026 г:

- ПАРУС-ОЗН: 72,45 ₽ (8,6% от 10 078 ₽)

- ПАРУС-СБЛ: 13,67 ₽ (8,4% от 1 950 ₽)

- ПАРУС-НОРД: 12,67 ₽ (10,4% от 1 465 ₽)

- ПАРУС-ЛОГ: 14,03 ₽ (12,1% от 1 386 ₽)

- ПАРУС-ДВН: 9,48₽ (9,9% от 1 148 ₽)

- ПАРУС-КРАС: 9,56 ₽ (12,6% от 908 ₽)

- ПАРУС-ТРМ: 8,70 ₽ (11,8% от 886 ₽)

- ПАРУС-ЗОЛЯ: 8,63 ₽ (12,1% от 859 ₽)

- ПАРУС-НиНо: 9,38 ₽ (12,5% от 900 ₽)

Доходность рассчитываем от цены закрытия предыдущего дня.

💰Предложение паев в стакане (на 15.05.2026):

- ПАРУС-МАКС: ~417 млн ₽ (250 850 шт.)

- ПАРУС-НиНо: ~138 млн ₽ (153 988 шт.)

Ваш PARUS AM!💚Сегодня в 9:38

🧱 Ввели в эксплуатацию «Дом Башкирова» в рамках проекта «Статус на Черниговской»

GloraX получил разрешение на ввод в эксплуатацию «Дома Башкирова» в составе проекта «Статус на Черниговской» в историческом центре Нижнего Новгорода. Здание на берегу Оки входит в ансамбль мукомольной мельницы торгового дома «Емельян Башкиров с сыновьями» XIX–XX века. Это знаковый для города объект культурного наследия, приспособленный для современного использования.

🏠 Главное в цифрах:

✅ Восьмиэтажный жилой дом

✅ Общая площадь — 7 050 кв. м

✅ Жилая площадь — 4 303 кв. м

✅ 57 квартир площадью от 39 до 103 кв. м

После реконструкции «Дом Башкирова» стал современным клубным домом с видом на набережную и город. При реализации проектов в исторических локациях GloraX сохраняет идентичность территории, сочетая современный комфорт с бережным отношением к истории.

«Дом Башкирова» — это первый завершенный объект в России, получивший льготное финансирование от ДОМ.РФ по программе восстановления объектов культурного наследия. Сумма выделенных средств составила почти 865 млн руб., льготная ставка – 9%. В 2025 году GloraX вошел в ТОП-15 застройщиков России по сохранению ОКН по версии Единого ресурса застройщиков, а также по данным ДОМ.РФ занял 4-е место в стране по объему жилой площади в многоквартирных домах, строящейся на основании договоров комплексного развития территорий.

#GloraX #новости #инвестиции #недвижимость #финансы #строительство #девелопмент $GLRX $RU000A10ATR2 $RU000A10B9Q9 $RU000A10E655 $GLRX1 $GLRX2Сегодня в 7:00

Полюс. Отчет за 2 пол 2025 по МСФО

Тикер: #PLZL

Текущая цена: 2097.6

Капитализация: 2.85 трлн

Сектор: Драгоценные металлы

Сайт: https://polyus.com/ru/investors/

Мультипликаторы (LTM):

P\E - 9.09

P\BV - 10.5

P\S - 4

ROE - 115.5%

ND\EBITDA - 0.71

EV\EBITDA - 6.58

Активы\Обязательства - 1.28

Что нравится:

✔️рост выручки на 30.1% п/п (300.6 → 403 млрд);

✔️чистый долг увеличился на 9.2% п/п (507.6 → 554.5 млрд),но ND\EBITDA не изменился;

Что не нравится:

✔️FCF снизился на 39.1% п/п (142 → 86.4 млрд);

✔️нетто фин расход увеличился на 11.7% п/п (24.4 → 27.3 млрд);

✔️чистая прибыль уменьшилась на 17.5% п/п (172.5 → 141.7 млрд);

✔️дебиторская задолженность выросла на 36.3% п/п (30.2 → 41.1 млрд);

✔️отношение активов к обязательствам подросло с 1.25 до 1.28, но все равно еще остается некомфортным.

Дивиденды:

Подразумеваются дивиденды каждые полгода по 30% от EBITDA, если отношение ND\EBITDA < 2 (хотя в новой редакции СД может рекомендовать выплачивать и в большем размере). Если коэффициент превышает 2.5, решение принимает СД исходя из различных факторов.

Акционеры одобрили выплату за 2 полугодие 2025 в размере 56.8 руб (ДД 2.71% от текущей цены).

Мой итог:

Операционные показатели (п/п в тыс унц):

- объем производства золота -7.1% (1310.9 → 1217.9);

в том числе:

- Олимпиада -13% (495.2 → 430.8);

- Благодатное -14.7% (234.2 → 199.8);

- Вернинское -4.4% (138.9 → 132.8);

- Куранах +25.7% (146.1 → 183.6);

- Наталка -8.6% (296.5 → 270.9);

За год объем производства золота снизился на 15.8% г/г (3001.6 → 2528.8 тыс унц). Компания у себя в отчете пояснила, что снижение добычи связано с плановым сокращением производства на Олимпиаде и Благодатном при переходе на следующие очереди и этапы карьеров. Хотя видно, что снижение есть также на Вернинском и Наталке.

Реализация золота за полгода выросла на 13.2% п/п (1189 → 1346 тыс унц). В целом, это ни о чем не говорит, так как 2 полугодие по продаже, как минимум, последние несколько лет сильнее 1го. Но можно отметить, что разница между полугодиями самая слабая за последние 4 года. За год реализация золота снизился на 18.4% г/г (3107 → 2535 тыс унц), что связано со снижением объемов производства.

Выручка увеличилась на фоне рост цен на золота (цена "скаканула" с 3300 до 4400$ за унцию). За год выручка выросла всего на 2.6% г/г (694.8 → 712.8 млрд). Отличный рост выручки за полугодие, к сожалению, не переложился в увеличение прибыли. Причины - ухудшение операционной рентабельности с 59.5 до 58%, рост нетто фин расходов и убытки от переоценки производных фин инструментов и курсовых разниц. За год прибыль выросла на 3.5% г/г (303.5 → 314.1 млрд).

FCF снизился на разнонаправленном движении OCF (-15.1% п/п, 240.1 → 203.9 млрд) и капитальных затрат (+19.8% п/п, 98 → 117.4 млрд). Но за год FCF вырос на 22.8% г/г (186 → 228.5 млрд). На 2026 год компания планирует потратить до 2.5 млрд $.

Чистый долг увеличился, но за счет роста EBITDA долговая нагрузка осталась неизменной.

Сейчас покупка акций Полюса выглядит сомнительной идеей по нескольким причинам. Во-первых, в 2026-2027 годах ожидается сохранение производства золота на уровне прошлого года (2500-2600 тыс унций), а значит не стоит рассчитывать на увеличение объемов реализации. Во-вторых, за 1.5 года цена на золото уже достаточно сильно выросла. Чем выше цена, тем сложнее дальше расти и для роста требуются дополнительные геополитические потрясения. В-третьих, компания фиксирует резкий рост себестоимости и ожидает дальнейшее увеличение затрат в 2026 году на 10-50% из-за роста НДПИ и ухудшения качества добычи. В-четвертых, Полюс один кандидатов на обложение дополнительным windfall tax (налог на сверхприбыль).

При среднем курсе доллара 80 руб и средней цене на золото 4200$ до конца года компания может заработать прибыль за 2026 год в районе 360 млрд, что дает P\E 2026 = 7.94 и совокупный дивиденд около 144 руб (ДД 6.9% от текущей цены).

С учетом всех вводных акции компании не выглядят интересной идей, поэтому Полюса нет в моем портфеле. Прогнозная справедливая стоимость - 2300 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуСегодня в 6:00

🏤 Мегановости 🗞 👉📰

1️⃣ "Ростелеком" $RTKM по итогам первого квартала 2026 года нарастил чистую прибыль по МСФО на 10% — до 7,4 млрд ₽, выручку — также на 10%, до 208,9 млрд ₽.

OIBDA выросла на 14% до 83,9 млрд ₽, рентабельность составила 40,1%; капвложения сократились на 35% до 28,6 млрд ₽, чистый долг достиг 712,25 млрд ₽.

Основными драйверами роста названы цифровизация бизнеса, мобильный сегмент и кибербезопасность.

Руководство не видит готовности "Солар" и "Центра хранения данных" к IPO в ближайшее время, однако допускает размещение других цифровых подразделений в 2027–2028 годах.

Сильные операционные показатели при снижении капвложений улучшают свободный денежный поток, однако долг в 712 млрд ₽ остаётся ключевым риском на фоне жёсткой денежно-кредитной политики.Вчера в 20:20

Агрессивная стратегия 2.0: целевая доходность 28% годовых и максимальная диверсификация

Мы продолжаем совершенствовать стратегии автоинвестирования, чтобы вы могли выбирать инструмент под свои задачи. Сегодня рассказываем о масштабном обновлении Агрессивной стратегии. Теперь это инструмент для тех, кто ищет максимальную доходность на рынке прямого финансирования бизнеса, осознанно принимая повышенные риски.

Что изменилось:

• Фокус на рейтингах 16–18. Мы исключили из стратегии займы рейтингов 13–15. Теперь капитал фокусируется исключительно на самых доходных сделках платформы. Целевая доходность стратегии после обновления составляет 28% годовых (с учетом ожидаемых потерь).

• Усилена диверсификация в 2,3 раза. Чтобы сбалансировать высокие риски сегмента, мы кардинально изменили настройки распределения средств. Теперь капитал дробится на существенно большее количество компаний.

Например, при портфеле в 2 млн ₽ доля одного заемщика не превысит 0,74%. Это математический предохранитель: дефолт даже нескольких компаний не окажет критического влияния на итоговый результат.

Все изменения уже вступили в силу. Ознакомиться с обновленными параметрами стратегии можно в личном кабинете.Вчера в 17:32

ПАРУС-МАКС: запуск вечерних торгов!

Друзья, привет! 👋

WOW NEWS

📣 Завтра паи «ПАРУС-МАКС» будут доступны к покупке в выходные, а также в утреннее и вечернее время!

Доступ к дополнительным сессиям позволит инвесторам оперативно реагировать на изменения рынка, не опираясь на часы работы биржи🔥

«Для нас это важный шаг в развитии ликвидности продукта», — прокомментировал гендиректор PARUS Алексей Сивяков.

Ваш PARUS AM!💚Вчера в 14:23

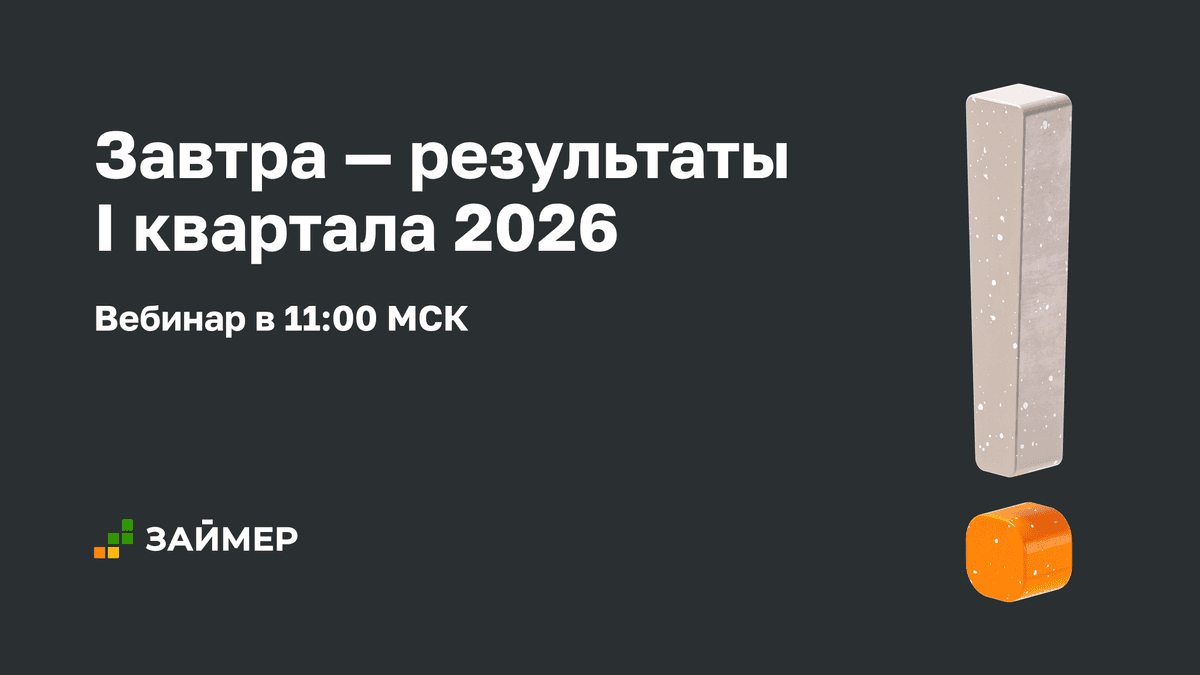

🔔 Завтра — результаты I квартала

Напоминаем, что вебинар по финансовым результатам Займера за I квартал 2026 года состоится уже завтра в 11:00 МСК.

Генеральный директор компании Роман Макаров и финансовый директор Оксана Грязнова традиционно прокомментируют результаты отчетного периода, а также ответят на вопросы инвесторов.

Чтобы принять участие в онлайн-встрече с возможностью задать свой вопрос руководству, пройдите регистрацию:

📌 Зарегистрироваться

До встречи на вебинаре 👋

$ZAYMВчера в 13:40

ДАЙДЖЕСТ РЫНКОВ И ГЕОПОЛИТИКИ | 14.05.2026

Добрый день, друзья! Вот полный обзор ключевых событий на сегодня — экономика, геополитика, фондовый рынок, commodities, валюта, крипта, инвестиции и трейдинг. Всё в одном месте с анализом, нюансами и практическими выводами. Копируйте в канал или постите как есть 👇

🌍 ГЕОПОЛИТИКА: ГЛАВНОЕ СОБЫТИЕ ДНЯ

Саммит Трамп — Си Цзиньпин в Пекине — центр внимания всего мира.

Трамп прилетел с мощной бизнес-делегацией (Тим Кук из Apple, Илон Маск и другие). Обсуждают:

• Торговые сделки (Китай готов увеличить закупки американской нефти и Boeing).

• Конфликт с Ираном и блокировку Ормузского пролива (США прямо просят Китай надавить на Тегеран для разблокировки поставок).

• Тайвань и общую деэскалацию.

Тон саммита позитивный: Трамп назвал отношения «очень особенными» и пригласил Си в Вашингтон осенью. Рынки реагируют осторожным оптимизмом — если договорятся, это снимет часть геополитического прессинга.

Нюанс и риски: Конфликт в Иране продолжается, Hormuz остаётся узким местом мировой нефтедобычи. Пока Китай не дал жёстких гарантий — возможны резкие развороты.

🛢 ТОВАРНО-СЫРЬЕВОЙ РЫНОК

Нефть держится на повышенных уровнях из-за иранских рисков:

• Brent — 105–107 $ за баррель

• WTI — около 101 $

Волатильность высокая. Высокие цены уже разгоняют глобальную инфляцию и давят на потребительский спрос.

Импликации для инвесторов: энергоносители и связанные акции (нефтянка, логистика) в фаворе. Но если саммит даст прорыв по Hormuz — возможна коррекция вниз на 5–10 % за короткий срок.

📈 ФОНДОВЫЙ РЫНОК

Американские индексы игнорируют «горячую» инфляцию и обновляют исторические максимумы благодаря технологиям и AI:

• S&P 500 ≈ 7444 (+0,5–0,58 %) — новый рекорд

• Nasdaq ≈ 26 402 (+1,2 %) — тоже пик

Dow Jones слегка просел. Tech-гиганты (Nvidia и сектор чипов) тянут рынок вверх.

Аналитика: Рынки демонстрируют невероятную устойчивость. Инвесторы ставят на то, что Fed сможет мягко управлять инфляцией, а корпоративные прибыли tech-сектора перевешивают макро-риски. Однако при любом негативе с саммита или новых данных по CPI/PPI возможна быстрая фиксация прибыли.

💱 ВАЛЮТНЫЙ РЫНОК

• USD/RUB ≈ 73,6–73,8 (рубль относительно стабилен, ЦБ РФ держит ситуацию).

• Пара USD/CNY около 6,84 — в фокусе из-за торговых переговоров.

• Йена укрепилась на фоне глобальной неопределённости.

Для трейдеров: Волатильность пар с нефтью и USD выросла. Следите за заявлениями по итогам саммита — они могут дать импульс 100–200 пунктов за сессию.

₿ КРИПТОВАЛЮТА

Bitcoin консолидируется около 80 000 $ с повышенной волатильностью.

• ETH ≈ 2280–2300 $.

• Позитивный драйвер: объём tokenized Treasuries превысил 15 млрд $ — институционалы заходят всё глубже.

• В США продвигаются крипто-билли в Сенате (CLARITY Act и др.) — регуляторный фон улучшается.

Нюанс: Рынок ждёт новостей из Пекина и макро-данных США. При позитивном исходе саммита BTC может быстро протестировать 82–85k.

📊 ЭКОНОМИКА И МАКРОАНАЛИТИКА

• В США инфляция горячее ожиданий (CPI и PPI выше прогнозов) — давление на Fed.

• Великобритания показала неожиданно сильный рост в I квартале несмотря на войну в Иране.

• Глобальный outlook омрачён геополитикой, но рынки пока resilient.

Многоугольный взгляд:

• Позитив: Tech/AI + возможные торговые сделки США-Китай = поддержка рисковых активов.

• Риски: Эскалация в Персидском заливе → новый виток инфляции → более жёсткая политика центробанков → коррекция на фондовых рынках.

• Edge-кейс: Полное открытие Hormuz = резкое падение нефти и облегчение для глобальной экономики (выгодно акциям и emerging markets).

🎯 ПРАКТИЧЕСКИЕ ВЫВОДЫ ДЛЯ ИНВЕСТОРОВ И ТРЕЙДЕРОВ

1. Долгосрочные портфели — держим tech и AI, добавляем энергоносители на просадках.

2. Трейдинг — высокая волатильность = отличные возможности на новостях по саммиту (стратегии breakout и news-trading).

3. Хеджирование — золото и нефтяные фьючерсы как защита от геополитики.Вчера в 12:00