📈 Сила сложного процента: как деньги начинают работать сами 💸

Есть одна особенность инвестиций, которую многие недооценивают.

Это сложный процент.

На длинной дистанции именно он превращает обычные накопления в серьёзный капитал.

Но работает он не так, как многие ожидают.

Первые годы результат кажется довольно скромным.

И именно поэтому многие инвесторы сходят с дистанции слишком рано.

💡 Простой пример

Допустим, инвестор вложил 1 000 000 ₽ и получает доходность 20% в год.

Посмотрим, как будет расти капитал:

1 год — 1 200 000 ₽

2 года — 1 440 000 ₽

3 года — 1 728 000 ₽

4 года — 2 073 600 ₽

5 лет — 2 488 320 ₽

За 5 лет капитал увеличился почти в 2,5 раза.

И это без дополнительных вложений.

📊 Что здесь важно понять

Рост происходит не линейно.

Каждый следующий год доход начисляется уже не только на первоначальную сумму, но и на всю накопленную прибыль.

То есть деньги начинают приносить новые деньги.

И именно этот механизм со временем начинает разгонять капитал всё быстрее.

⚠️ Но есть фактор, который разрушает сложный процент

Сильные потери.

Если портфель падает на 50%, инвестору нужно заработать 100%, чтобы просто вернуться к исходной точке.

В этот момент несколько лет работы сложного процента фактически обнуляются.

Поэтому главная задача инвестора — не только зарабатывать, но и не допускать больших просадок.

🚀 Главная мысль

Сложный процент любит три вещи:

✔ стабильность

✔ дисциплину

✔ длинную дистанцию

Если капитал растёт регулярно и не получает сильных ударов, время начинает работать на инвестора.

И постепенно именно время становится главным союзником капитала.

Как вы считаете — реально ли держать доходность около 20% на длинной дистанции?

Напишите в комментариях 💬 и поддержите пост лайком 👍

#капитал #проценты #портфель #накопления #дисциплина #финансы #стратегия #рост

Посты по ключевым словам

Еженедельный дайджест новостей отрасли

Главные новости:

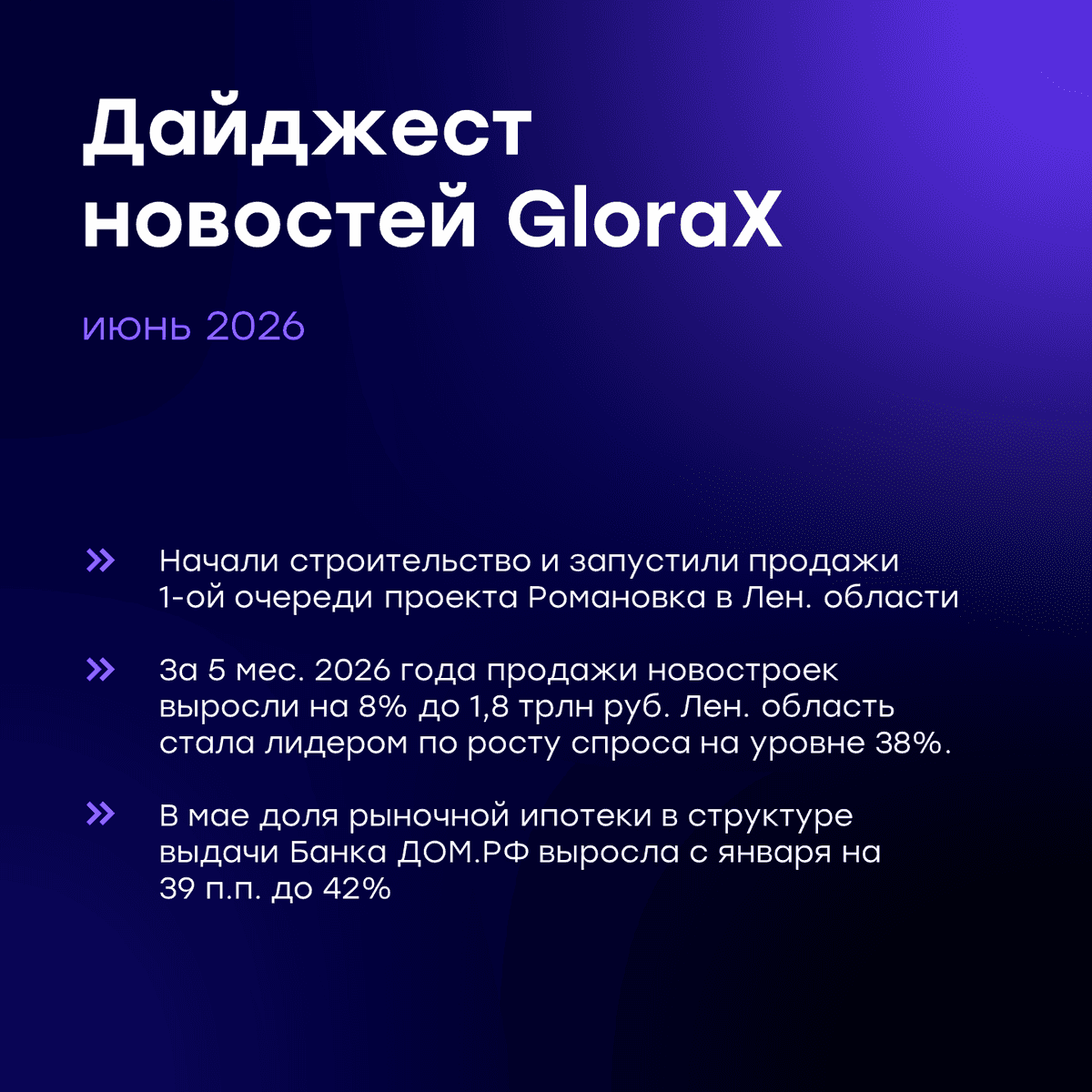

✅ Начали строительство и объявили старт продаж 1-ой очереди проекта комфорт-класса «Романовка» в Ленинградской области. За последний месяц это уже второй проект, который мы выводим в активную строительную фазу: ранее РНС было получено по проекту «Статус на Заозерной» в Омске. Совокупно эти два проекта увеличили объем текущего строительства GloraX на 84,7 тыс. кв. м жилья.

Новости отрасли:

🔍 За 5 месяцев 2026 года застройщики реализовали 8,8 млн м² жилья (+4% г/г), объем поступлений составил 1,8 трлн руб. (+8% г/г). Наиболее устойчивый спрос отмечается за пределами крупнейших регионов, в частности лидером по росту спроса стала Ленинградская область, где продажи в натуральном выражении выросли на 38% г/г. В этом регионе GloraX уже реализует проект «Новоселье» и недавно приступил к строительству проекта «Романовка», что поддержит предложение качественного жилья на наиболее перспективном рынке.

Подробнее: https://xn--d1aqf.xn--p1ai/analytics/

🔍 В мае 2026 года доля рыночной ипотеки в Банке ДОМ.РФ достигла 42% в общем объеме ипотечных выдач. По сравнению с апрелем показатель вырос на 25 п.п, а с январем - на 39 п.п., что подтверждает тренд на возвращение рыночного спроса по мере снижения ключевой ставки.

Подробнее: https://www.interfax-russia.ru/realty/news/dolya-vydach-rynochnoy-ipoteki-v-banke-dom-rf-v-mae-prevysila-40

🔍 По данным правительства РФ по итогам 2025 года инвестиционно-строительный цикл в России сократился в 1,5 раза по сравнению с 2019 годом, составив 1 228 дней против 2 181 дня. Среди регионов с наибольшим ускорением сроков реализации — Татарстан, где присутствует и GloraX, внося свой вклад в эту динамику. Высокая экспертиза GloraX в работе с земельными участками, градостроительной документацией, в КРТ и мастер-девелопменте позволяют компании быстро продвигаться по всем стадиям реализации проектов, опережая среднерыночные темпы. По итогам 2025 года GloraX занимает 1-е место в рейтинге ЕРЗ как самый динамично развивающийся девелопер.

Подробнее: https://tass.ru/nedvizhimost/27708619

#GloraX #дайджест #финансы #инвестиции #недвижимость #строительство #девелопмент

$GLRX $RU000A10ATR2 $RU000A10B9Q9 $RU000A10E65511 июня

🍏 Ньютон победил гравитацию, но проиграл рынку 📉

Знаете, кто потерял состояние на одном из самых известных биржевых пузырей в истории? Исаак Ньютон.

Да, тот самый человек, который сформулировал законы движения и заложил основы классической физики. Оказалось, что понять движение планет проще, чем собственные эмоции.

📜 Лондон, 1720 год

В центре внимания — Компания Южных морей.

На бумаге всё выглядело великолепно: монополия на торговлю с испанскими колониями в Южной Америке, золото, серебро и огромные перспективы прибыли.

На практике реальный бизнес был куда скромнее ожиданий, но это уже никого не интересовало. Акции росли как на дрожжах. Цена взлетела примерно со 130 фунтов почти до 1000.

Толпа была уверена: рост будет вечным.10 июня

ДЕНЬ РОССИИ — СПЕЦИАЛЬНАЯ АКЦИЯ ДЛЯ ТРЕЙДЕРОВ И ИНВЕСТОРОВ!

Друзья, в преддверии главного государственного праздника мы решили сделать мощный подарок нашему сообществу.

Подписка на нейробот Oracle Trading на 1 месяц теперь всего за 6 000 ₽ вместо 8 000 ₽

(скидка 25% — только до конца недели!)

Акция действует до 12 июня включительно.

С этой подпиской вы сразу получаете полный VIP-доступ:

📸 Анализ скриншотов графиков — кидаете чарт, получаете профессиональный разбор

🔄 Сравнение инструментов (команда /compare)

🔔 Ценовые алерты (команда /alert) — не пропустите ключевые уровни

⚡ Приоритетный анализ без очереди — отвечаем быстрее всех

Плюс полный функционал нейробота:

- Анализ 2000+ активов (акции РФ и мира, крипта, forex, commodities)

- Сигналы с уровнями входа, SL и TP

- 15+ индикаторов + волны Эллиотта + паттерны

- Всё в 2 минуты вместо 4 часов ручного анализа

Это не просто скидка. Это возможность прокачать свой анализ и принятие решений именно сейчас — перед возможными движениями рынка после праздников.

Как активировать по акции:

1. Переходите в бота → @TraidingAI88_bot

2. Нажимаете /start

3. Выбираете тариф «1 месяц»

4. Оплачиваете 6 000 ₽ (вместо 8 000 ₽)

Всё. После оплаты все эксклюзивные функции разблокируются автоматически.

Не откладывайте — акция заканчивается 12 июня.9 июня

🧱 Начинаем строительство проекта «Романовка» в Ленинградской области

Мы получили разрешение на строительство и объявили старт продаж первой очереди проекта комфорт-класса «Романовка» во Всеволожском районе Ленинградской области – это новый жилой проект в развивающейся локации рядом с Санкт-Петербургом, который будет реализован с акцентом на комфортную среду, благоустройство и инфраструктуру для жителей.

🔍 Первая очередь проекта в цифрах:

✅ 5 многоквартирных домов

✅ 28,7 тыс. кв. м общей площади

✅ 19,6 тыс. кв. м жилой площади

✅ переменная этажность от 7 до 12 этажей

✅ 512 квартир

📈 Для GloraX получение РНС по «Романовке» – еще один шаг в последовательном наращивании портфеля строящихся проектов. За последний месяц это уже второй проект, который мы выводим в активную строительную фазу: ранее РНС было получено по проекту «Статус на Заозерной» в Омске. Совокупно эти два проекта увеличили объем текущего строительства GloraX на 84,7 тыс. кв. м жилья.

По данным ЕРЗ, текущий объем строительства GloraX составляет 790,4 тыс. кв. м. Мы продолжаем наращивать портфель активного строительства и укреплять позиции в топ-20 ведущих девелоперов России, несмотря на лидирующие позиции по объему ввода жилья в 2026 году.

#GloraX #новости #финансы #инвестиции #недвижимость #строительство #девелопмент $GLRX $RU000A10ATR2 $RU000A10B9Q9 $RU000A10E6559 июня

Почему рынку нужны мегаватты, а не биткойн

Майнеры значительно опережают биткойн по доходности

Главный вопрос к майнерам долгое время звучал так: сколько биткойнов они добудут и с какой себестоимостью. В 2026 году рынок сменил фокус. Теперь его интересует другое: сколько у компании мегаватт, где они законтрактованы, насколько быстро их можно подключить и можно ли на этой базе развернуть дата-центр.

Судя по котировкам, ответ на этот новый вопрос рынок сейчас ценит выше, чем саму экспозицию на биткойн. Цифры выглядят почти парадоксально. С начала года биткойн через крупнейший биржевой прокси — фонд IBIT — потерял 27,5%, тогда как корзина из девяти публичных майнеров за тот же период выросла в среднем на 94,1%, а медианная доходность составила 75,1%. Разрыв — 121,6 процентного пункта в пользу компаний, которые добывают именно тот актив, который падает.

В разрезе отдельных бумаг картина еще нагляднее: лидер роста Hut 8 прибавил 178,1%, TeraWulf — 127,9%, Riot — 116,8%. Даже MARA, замыкающая корзину, выросла на 54,6% и также значительно обогнала биткойн.8 июня

Дайджест новостей 08.06.26

📊 Обзор рынка: прогнозы, ставки и новые фавориты

Приветствую, коллеги! Проанализировал для вас сводку главных новостей российского рынка за последние дни. Делюсь самым важным. 👇

📈 Макроэкономика и стратегии

Аналитики АТОНа ожидают восстановления индекса Мосбиржи до 3300-3500 пунктов в 2026 году . Главный драйвер — снижение ключевой ставки: к концу года прогнозируют 12% . На этом фоне деньги будут постепенно перетекать с депозитов на фондовый рынок.

У меня на этот счет мнение сдержанное, но, подозреваю, что аналитики в очередной раз, просто делают ставку в пользу завершения нашего основного события.

Кстати, там Иран - опять решил долбить по Израилю, кажется, что наша нефтянка - по-прежнему будет поддержана.

🏦 Банковский сектор

· Сбер ( $SBER ): Рекордная чистая прибыль за 2025 год (1,69 трлн руб.) позволяет ожидать дивиденд около 37,3 руб./акцию (доходность ~12%) .

· ВТБ ( $VTBR ): ВТБ также входит в число самых популярных бумаг у частных инвесторов — возможно, благодаря ожиданию восстановления метрик на фоне снижения ключевой ставки .

🛒 Ритейл и IT

· Яндекс ( $YDEX ) и Озон ( $OZON ) остаются главными фаворитами в секторе IT и e-commerce. Аналитики видят потенциал роста в 50-70% к целевым ценам .

· X5 Group ( $X5 ) выпала из топа-10 аналитиков ВТБ: ожидается замедление роста выручки и давление на рентабельность .

💎 Металлургия и сырье

· Полюс ( $PLZL ) и Норникель ( $GMKN ) — главные бенефициары ралли в металлах и геополитической неопределенности. Входят в топ как по прогнозам, так и по реальному спросу инвесторов .

📌 Не является индивидуальной инвестиционной рекомендацией. Всегда проводите собственный анализ перед покупкой.

В посте - субъективное мнение автора

Не ИИР

#новости #дайджест #хочу_в_дайджест #новичкам #акции8 июня

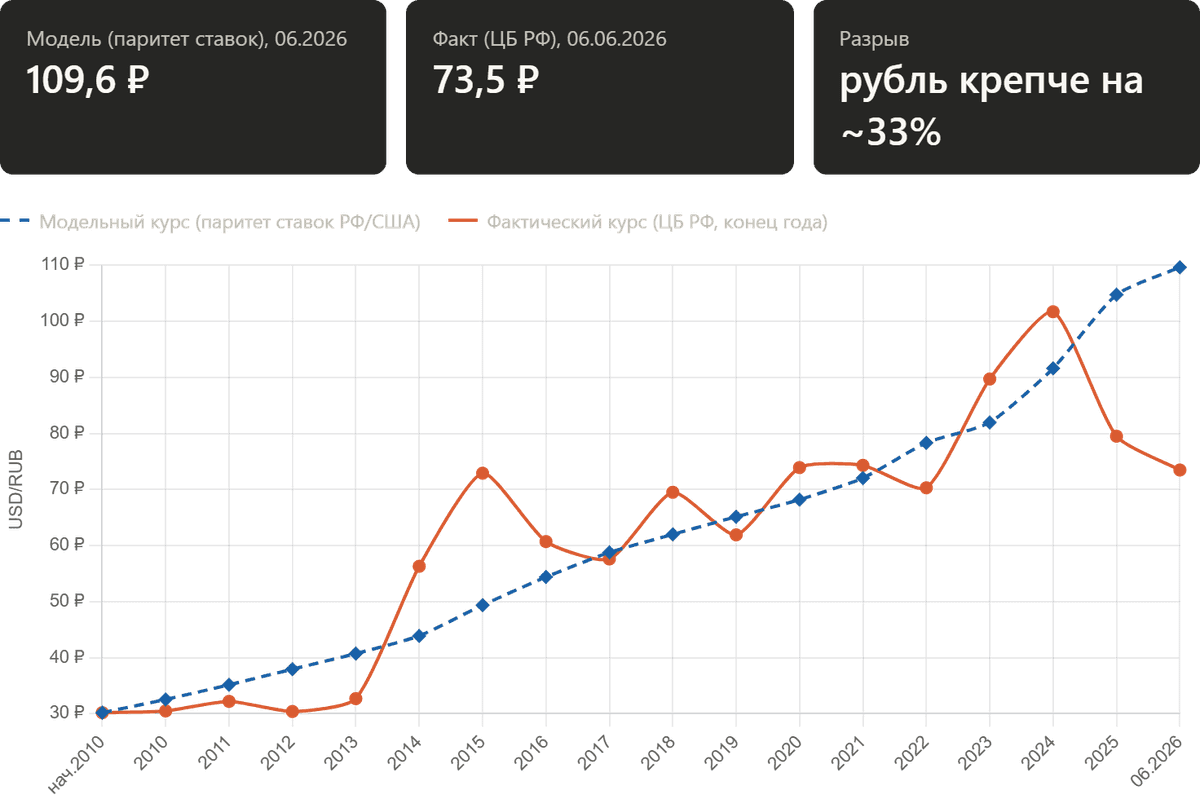

Курс, которого нет: почему по разнице процентных ставок доллар «должен» стоить 110 рублей

В обменниках доллар стоит 75 рубля. Простая монетарная модель указывает, что честная цена доллара за рубли ближе к 110. Разберёмся, откуда берётся разрыв почти в полтора раза и что он на самом деле сообщает о рубле.

Мысленный эксперимент на один доллар

Вернёмся в январь 2010 года. Доллар тогда стоил 30,19 рубля. Представим инвестора с одним долларом и двумя дорогами.

Первая дорога: оставить доллар в долларах и получать долларовую ставку, которая в США почти всё десятилетие держалась у нуля.

Вторая дорога: обменять доллар на рубли и положить под рублёвую ставку, которая почти всегда была заметно выше.

Если рублёвая доходность стабильно выше, а курс при этом стоит на месте, возникает почти бесплатный обед: занимай дёшево в долларах, держи дорого в рублях, клади разницу в карман. Рынок такие обеды не любит. Чтобы лазейку закрыть, рубль обязан постепенно слабеть ровно на величину избыточной ставки. Тогда повышенный процент по рублю съедается ослаблением курса, и обе дороги приводят в одну точку. Справедливый курс по паритету ставок не прогноз цены на нефть и не гадание о санкциях, а ответ на один вопрос: каким должен быть курс, чтобы рублёвый и долларовый капитал приносили одинаковую валютную доходность.

Как считается «справедливый» курс

Принимаем за старт курс доллара за рубли в начале 2010 года. Каждый год умножаем его на отношение «единица плюс рублёвая ставка» к «единице плюс долларовая ставка». За шестнадцать с лишним лет множители накапливаются, и курс плавно ползёт вверх.

Ставки взяты официальные. По рублю это ставка рефинансирования до сентября 2013 года и ключевая ставка Банка России после, вплоть до нынешних 14,5% с 27 апреля 2026 года. По доллару взята эффективная ставка ФРС, которая к маю 2026 года составляла около 3,6%. Разница между ними в разные годы колебалась от примерно 5 до 15 процентных пунктов, и именно она толкает модельный курс наверх.

Результат получается гладким, почти скучным. Модельная линия не знает ни паники, ни эйфории: 32 рубля к концу 2010 года, около 49 к концу 2015 года, 82 к концу 2023 года и наконец 110 к июню 2026 года. Никаких обвалов и взлётов, только ровный подъём, продиктованный разницей в цене денег. Теперь наложим на эту гладкую линию реальность (см. график). Фактический курс ведёт себя совершенно иначе: рваный, нервный, с провалами и отскоками. Почти весь нынешний разрыв между моделью и фактом сложился за последние полтора года. Модельная линия продолжала карабкаться вверх, подгоняемая рекордно высокой ключевой ставкой, а фактический курс пошёл в обратную сторону. К июню 2026 года рубль оказался примерно на треть крепче, чем велит арифметика паритета.

О чём говорит расхождение между справедливым и реальным курсом

Расхождение между котировками на графике имеет вполне конкретный финансовый смысл. Перед нами накопленная доходность кэрри-трейда в рубле. Рубль до 2024 года вёл себя не как валюта, как валюта, которая платит премию и не отдаёт её обратно через курс.

Начиная с 2024 года дисбаланс в модельном курсу по паритету процентных ставок начал ускоряться и достиг 33%. Почему рынок так долго не закрывает лазейку, понятно из списка нерыночных факторов и связано с ограничениями на движение капитала, сжатый импорт, вынужденный приток экспортной валютной выручки, высокая ключевая ставка и административная поддержка курса. Все вместе указанные факторы держат рубль крепче, чем диктует чистая разница в стоимости денег.

Справедливый курс 110 не означает, что доллар завтра подорожает до указанной отметки. Он означает другое: при свободном рынке и равном отношении к рублю и доллару накопленная разница ставок давно должна была увести курс туда. Раз курс держится у 73, рубль сегодня аномально силён относительно собственной процентной истории. Сила эта стоит не на дешевизне доллара как такового, а на ограничениях, экспортной выручке и высокой ставке. Пока подпорки на месте, разрыв может сохраняться. Если хотя бы часть из них ослабнет, именно модельная линия подскажет, куда у курса открыта дорога.

Модель паритета ставок не приговор и не прогноз на завтра, а ориентир: линия монетарной справедливости, относительно которой удобно измерять, насколько далеко ушёл реальный курс от своего справедливого значения.6 июня

🦢 Рантье за 10 лет? Есть один нюанс 🎭

Каждый раз, когда вижу красивые расчёты в духе «вкладывай по 100 тысяч в месяц и через 10 лет будешь жить на пассивный доход», вспоминаю одну особенность российского рынка.

В таких примерах история всегда выглядит гладкой. Будто инвестор просто покупал активы, реинвестировал доход и спокойно шёл к цели.

Но реальный российский рынок редко бывает таким.5 июня

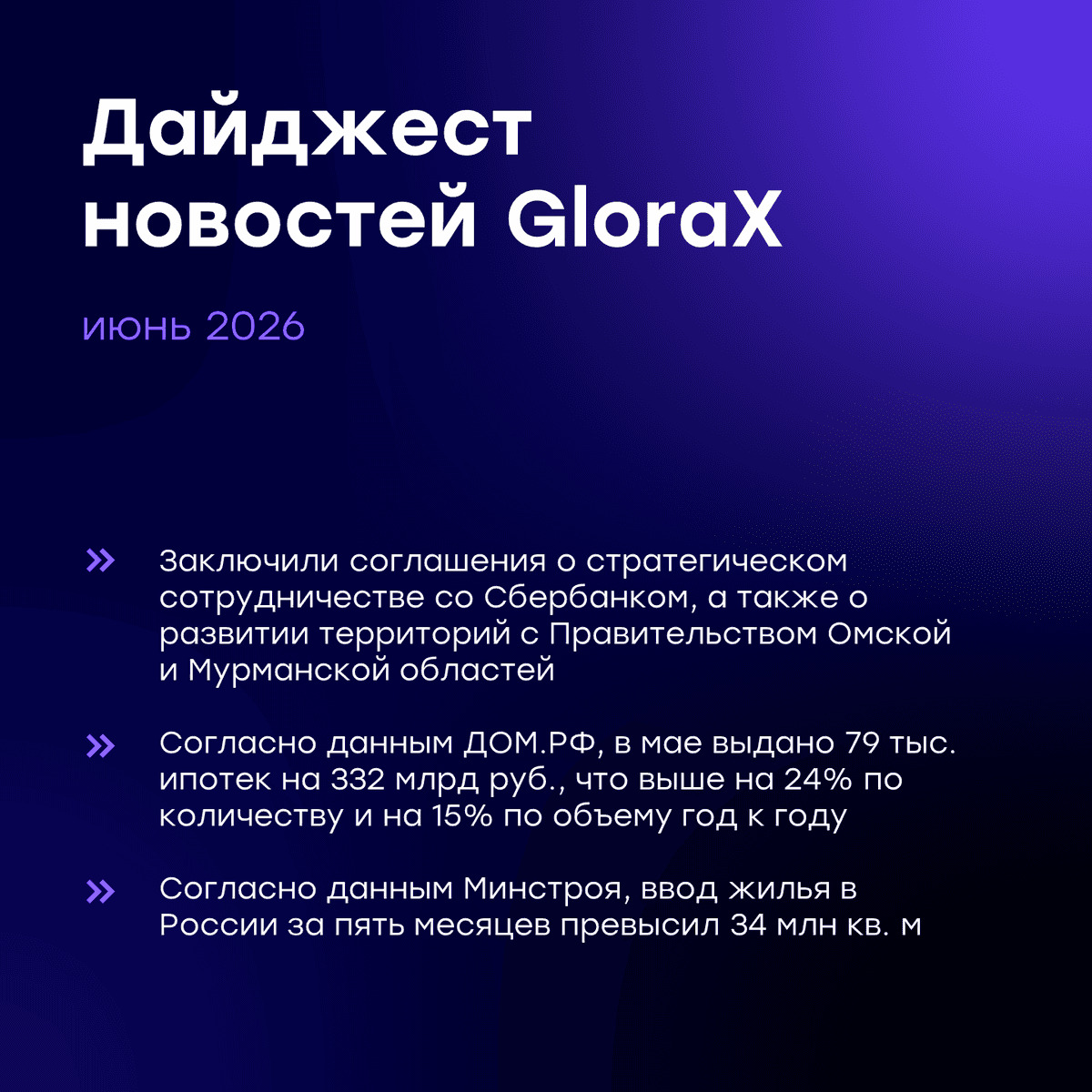

Еженедельный дайджест новостей отрасли

Главные новости:

✅ Заключили соглашение о стратегическом сотрудничестве со Сбербанком, закрепив и расширив уже сложившееся взаимодействие на долгосрочной основе. Планируем развивать совместную работу по инвестициям в проекты GloraX, проектному финансированию, программам для покупателей, проектам КРТ и ОКН и др.

✅Заключили соглашения о развитии территорий с Правительством Омской и Мурманской областей. Будем расширять присутствие GloraX в регионах, с которыми уже работаем с применением механизмов КРТ и МИП.

Новости отрасли:

🔍 ДОМ.РФ: в мае выдано 79 тыс. ипотечных кредитов на 332 млрд руб. (+24% по количеству, +15% по объёму г/г). За 5 месяцев 2026 года выдано 393 тыс. кредитов на 1,7 трлн руб. (+45% и +46% г/г). Почти половину выдач в мае обеспечила рыночная ипотека.

Подробнее: https://xn--d1aqf.xn--p1ai/analytics/

🔍 ДОМ.РФ запустит «единое окно» выдачи документов для инвесторов в объекты культурного наследия. GloraX стал первой компанией, получившей льготное финансирование от ДОМ.РФ для реализации программы восстановления объектов культурного наследия.

Подробнее: https://tass.ru/nedvizhimost/27650329

🔍 Минстрой: ввод жилья за 5 месяцев превысил 34 млн кв. м. Замглавы Минстроя также отметил рост конкуренции застройщиков в регионах за счет качества проектов и инфраструктуры. GloraX — один из лидеров отрасли по реализации проектов комплексного развития территорий в регионах, создающий комфортные и современные пространства для жизни.

Подробнее https://realty.rbc.ru/news/6a21775c9a7947862f90f3fe

#GloraX #дайджест #инвестиции #недвижимость #финансы #строительство #девелопмент $GLRX $RU000A10ATR2 $RU000A10B9Q9 $RU000A10E6555 июня