ВсеИнструменты - дивиденды для имитации благополучия?

По данным «Ъ», крупнейшие DIY-сети за 2025 год увеличили оборот всего на 4,5–8%. Такая скромная динамика обусловлена охлаждением экономики и строительного сектора в частности. Предлагаю сегодня посмотреть на операционный отчет ВИРУ (ВсеИнструменты. ру), дабы удостоверится: выплата дивидендов - это следствие улучшения сентимента или имитация благополучия.

🧰 Итак, выручка по итогам 2025 года составила около 183 млрд рублей, рост +8% г/г. Формально мы уложились в общеотраслевой тренд, но есть ряд важных моментов. Основной драйвер - B2B-направление, где выручка выросла на 16% до 136 млрд рублей. B2C, напротив, просел на 13% до 45 млрд рублей. В итоге доля B2B в товарной выручке перевалила за 75%. Становится понятно, что массовый DIY компании уже неинтересен, ставка сделана на корпоративных клиентов и профессионалов.

Дальше - интереснее. Количество заказов за год сократилось на 11%, а в четвертом квартале падение ускорилось до 17%. В B2C сегменте вообще все грустно: минус 18% заказов за год и минус 26% в 4 квартале. При этом средний чек вырос почти на 19%. Классическая картина: объем падает, выручку держат ценой и миксом. Это не рост бизнеса, а подстройка к стагнации рынка.

💰 Менеджмент активно подчеркивает улучшение баланса. За год компания сократила чистый финансовый долг примерно на 15 млрд рублей и вышла в нетто-кэш (-1,8 млрд руб.). Дополнительно будет выкуплен долг на 2 млрд рублей, что еще больше снизит процентные расходы. Учитывая улучшение метрик, СД рекомендовал выплатить в качестве промежуточных дивидендов 1 млрд рублей, или 2 рубля на акцию, что дает не более 3% доходности.

📊 Стоит отметить, что чистая прибыль за год превысила 2,5 млрд рублей, превысив гайденс. Кэш на балансе есть, долг удалось минимизировать. Но давайте без иллюзий. При выручке 183 млрд рублей чистая прибыль в 2,5+ млрд - это тонкая маржа, на уровне статистической погрешности. Один неудачный год с проблемами по спросу или ошибка в управлении запасами, и пространства для дивидендов просто не останется. Да и P/E 14,5 выглядит дороговато.

По сути, ВИРУ сейчас позиционирует себя как зрелый B2B-ритейлер, а не как историю роста. Менеджмент навел порядок в финансах и показал, что умеет считать деньги. Однако это бизнес с падающими объемами, зависимый от чека и аккуратного управления обороткой. В моменте даже есть возможность получения дивидендов, но любой сбой - и они первыми пойдут под нож.

❗️Не является инвестиционной рекомендацией

♥️ Количество лайков под нашими статьями - словно заказы ВИРУ, продолжают снижаться. Не поддадимся общему тренду, накидаем побольше "реакций" статье.

Посты по ключевым словам

Майский дайджест 🗞️

1 июня в этом году — день всего нового. Сегодня начинается новый сезон, новый месяц, новая неделя и новая рубрика в нашем аккаунте. И она, кстати, как раз про новости :)

🔈 Аналитики заметили оживление рынка: общий объем реализации товаров для дома и ремонта по итогам второго квартала составит 1,76 трлн ₽ — на 17,3% больше, чем по итогам первых трех месяцев. В годовом выражении темпы снижения тоже начали замедляться, отмечают в агентстве Infoline.

Читайте подробности в материале Ведомостей с нашими комментариями.

📌 Что еще СМИ писали о нас в мае — собрали в дайджесте:

🔈 RG.ru: Российские производители электротехники нарастили производство

Николай Тихонов, категорийный директор направления «Электрика и стройматериалы» ВИ.ру дал комментарий Российской газете

🔈 ТАСС: Продажи товаров для туризма и кемпинга выросли на 17%

По данным исследования ВИ.ру

🔈 Прайм: В России выросли продажи систем безопасности и технологий умного дома

Рост на 20% зафиксировали аналитики ВИ.ру

Обо всех важных выходах в СМИ в июне расскажем в следующем дайджесте уже через месяц.

Подписывайтесь, чтобы ничего не пропустить 🔔

#ВИвСМИ #обзор #VSEH #быстреерынка1 июня

Что дает ставка на эффективность: публикуем отчет по МСФО за 1 к 2026

Первый квартал — традиционно низкий сезон для DIY. Но мы прошли его уверенно и улучшили ключевые показатели:

🔺Чистая прибыль: 0,6 млрд ₽

+1,2 млрд ₽ г/г — благодаря операционным улучшениям в 2025 году

🔺 Чистый финансовый долг: –3,3 млрд ₽

–15,2 млрд ₽ г/г — показатель обновил рекорд за счет качественного управления ликвидностью

🔺 EBITDA увеличилась на +26% г/г — до 3,4 млрд ₽

🔺Свободный денежный поток вырос на 60% — до 1,3 млрд ₽

Чистая прибыль, растущий денежный поток и рекордно низкий долг — таковы результаты 1 квартала. Планы по выполнению Гайденса 2026 подтверждаем 🤝

📌 Больше результатов — на нашем сайте.

Обсудим их сегодня в прямом эфире в 15:00 мск.

▶️ Подключайтесь по ссылке.

Смотрите отчет, пишите вопросы в комментариях и до встречи на стриме!

#VSEH #быстреерынка #МСФО #аналитика #ВИвэфире28 мая

Отвечаем на запросы бизнеса: почти 2 млн товаров и 100+ новых категорий

Когда бизнес ищет поставщика, важно закрыть максимум потребностей в одном месте. Мы наращиваем ассортимент под этот запрос, и благодаря онлайн-модели можем делать это быстрее офлайн-сетей.

Что сделали за 1 квартал 2026:

📦 +125 тысяч новых SKU (+16% г/г) — рост профильного ассортимента для бизнеса

📦 Запустили более 100 новых категорий и подкатегорий с акцентом на том, что нужно B2B клиентам

Сегодня в каталоге уже более 1,9 млн SKU – от инструментов и электрики до крупногабаритного промышленного оборудования для бизнеса в сфере производства, строительства и услуг.

📆 В этот четверг, 28 мая, расскажем подробнее об этих и других результатах 1 квартала. Подпишитесь, чтобы не пропустить! 🔔

#Ви2В #быстреерынка #VSEH26 мая

📆 Что с чистой прибылью и долгом? 28 мая покажем, как прошел первый квартал

#календарь

Друзья, уже в следующий четверг поделимся финансовыми результатами ВИ.ру за 1К 2026.

Результаты по операционным показателям мы уже видели, но что увидим по чистой прибыли и чистому долгу? Насколько эффективно сработали наши драйверы?

ℹ️ Напомним, по итогам 2025 года показатели выглядели следующим образом:

• Чистая прибыль: 3,4 млрд ₽

• Чистый долг: –1,8 млрд ₽

Как изменились показатели за первые 3 месяца 2026-го узнаем 28 мая из отчета по МСФО. Как обычно: выпустим отчет, а следом разберем ключевые цифры на стриме.

🔔 Подписывайтесь, чтобы не пропустить!

#быстреерынка #новостикомпании #VSEH #МСФО22 мая

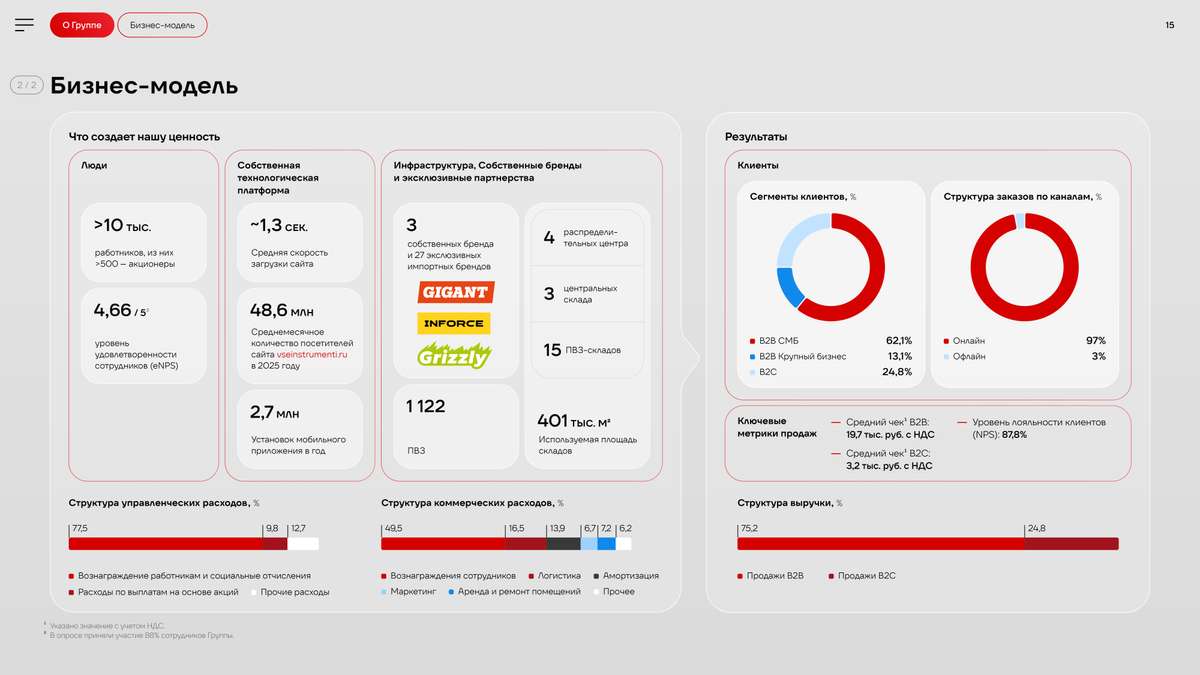

🎯 Бизнес-модель, которая работает на акционерную стоимость

Решили сделать выжимку из годового отчета и рассказать о главном. Сегодня — про бизнес-модель, создание ценности и то, как мы снижаем зависимость от внешних факторов.

Бизнес-модель ВИ.ру объединяет широкий ассортимент товаров, собственную ИТ-платформу, развитую логистическую сеть и клиентоориентированный подход. Вот, что делает ее устойчивой:

📌 Во-первых, это диверсификация по трем направлениям:

🔺 Поставщики: работаем с множеством производителей и дистрибьюторов в России и за рубежом — риски перебоев минимальны.

🔺 Клиенты: B2B (промышленность, стройка, сервис) + B2C. Доля строительных компаний в выручке B2B — всего ~16%, остальное — производство, сервис, торговля. А топ‑100 клиентов дают не более 5% выручки — мы не зависим от отдельных заказчиков. Бизнес сбалансирован и устойчив к отраслевым спадам.

🔺 Собственные торговые марки (СТМ): доля в выручке 13,3%, рост продаж +33% г/г. Развитие СТМ снижает зависимость от внешних брендов и повышает маржинальность.

📌 Во-вторых, развитая логистика — собственная распределительная сеть и пункты выдачи по всей России оптимизируют стоимость и сроки доставки заказов.

📌 В-третьих, собственная ИT-инфраструктура (500+ разработчиков, свои дата-центры и ИТ-платформа), которая позволяет быстро адаптироваться к любым изменениям рынка. О ней мы еще расскажем более подробно в следующих постах.

Мы сочетаем масштаб, технологическую независимость и финансовую дисциплину, контролируем риски, диверсифицируем базу и наращиваем долю высокомаржинальных СТМ. Все это работает на стабильность, рост и возврат капитала акционерам.

🔔 Хотите глубже понимать, как устроен бизнес ВИ.ру? Подписывайтесь и задавайте вопросы в комментариях — будем разбирать ключевые темы, которые интересуют наших инвесторов.

#быстреерынка #VSEH #аналитика #брендыВИ #ВИ_tech #Ви2В #всепроВИ20 мая

Взгляд на компанию целиком: как устроен и куда движется бизнес ВИ.ру

Для всех, кто хочет понимать наш бизнес глубже, чем на уровне новостных заголовков, мы выпустили большой отчет по итогам 2025 года 📚

🔎 В отчете мы подробно раскрыли, на чем строится бизнес, корпоративное управление, акционерная стоимость и инвестиционная привлекательность.

Если коротко: ВИ.ру — зрелая устойчивая компания с сильной экономикой на уровне каждого продукта, стабильным денежным потоком и низкой долговой нагрузкой. А инвестиции в ВИ.ру — это еще и возможность выиграть от ожидаемого ускорения роста рынка строительства и инвестиций.

Мы интегрируем принципы устойчивого развития в свою бизнес-модель: создаем качественные продукты и сервисы, бережно расходуем ресурсы и выстраиваем прозрачные отношения с партнерами, клиентами, сотрудниками и инвесторами.

📌 Больше подробностей смотрите в годовом отчете.

Посмотрели? Как вам содержание? Оценили визуал? Ставьте реакции и делитесь мнением в комментариях!

И не забудьте подписаться на наш аккаунт, чтобы знать о компании все.

#VSEH #быстреерынка #аналитика #всепроВИ13 мая

Не ломается — и точка. Бренд, которого ждали

Пахнет дымком, зеленью и бензином от газонокосилки? Значит у вас майские праздники! Решили, что это отличный повод продолжить знакомить вас с СТМ ВИ.ру, потому что если вы еще не знакомы с Grizzly, то самое время это исправить!

Grizzly — наша самая молодая СТМ, которую мы запустили в 2025 году. И всего за год она доказала: мы умеем создавать продукты, которые нужны рынку.

Садовая техника, генераторы и клининговое оборудование Grizzly прошли самые строгие краш-тесты и заслужили доверие покупателей и признание в отрасли:

🔺 уже на старте в 2025 году доля продаж Grizzly превысила 20% в нескольких целевых рубриках в своем ценовом сегменте на ВсеИнструменты.ру

🔺 в апреле 2026 года бренд получил премию Private Label Awards в номинации «Товары для дома и DIY» за выдающиеся бизнес-показатели по итогам первого года

🔺 Grizzly вошел в топ-5 самых популярных строительных пылесосов, а среди дизельных трехфазных генераторов вышел на второе место

❗️ Отдельно отметим одно из ключевых преимуществ бренда — высокий В2В потенциал: более 50% совокупных продаж Grizzly приходится на корпоративных клиентов, и это идеальное попадание в нашу стратегию.

Кстати, в этом году мы планируем запуск четвертого СТМ-бренда — обо всем расскажем здесь, подпишитесь, чтобы не пропустить 🔔

#брендыВИ #быстреерынка #Ви2В #VSEH5 мая

⚡️ Акционерам ВИ.ру — в 6 раз больше дивидендов

Совет директоров ВИ.ру одобрил выплату дивидендов за 2025 год в совокупном размере 3 млрд рублей. Акционеры получат 6 рублей на акцию по итогам 2025 года — это в 6 раз больше, чем в прошлом году.

+ 4 рубля на акцию в дополнение к уже выплаченным 2 рублям поступят на счета инвесторов до 6 июля.

Вот подробный график:

🔺 ГОСА — 9 июня

🔺 Фиксация реестра — 22 июня

🔺 Выплаты номинальным держателям — до 6 июля

Решение о дополнительной выплате 2 млрд к ранее одобренному распределению дивидендов в размере 1 млрд рублей принято в связи с рекордными результатами 2025-го: ростом чистой прибыли в 5х раз и чистой денежной позицией.

Напомним, что дивидендной политикой ВИ.ру предусмотрена ежегодная выплата дивидендов в размере не менее 50% от чистой прибыли при ЧД / EBITDA ≤ 3,0х. По итогам 2025 года на дивиденды будет направлено 89% чистой прибыли.

🔥?

#VSEH #дивиденды #новостикомпании #быстреерынка30 апреля

⚡️Итоги 1 кв. 2026: сохраняем устойчивость и повышаем эффективность

Публикуем операционные результаты ВИ.ру за 1 квартал 2026 года.

Итоги первых месяцев 2026-го отражают адаптацию бизнеса к рынку и формируют основу для достижения финансовых целей. Ключевой драйвер бизнеса в начале года — B2B-сегмент, демонстрирующий устойчивость даже в условиях слабого рынка. По итогам квартала доля B2B достигла 77,8% товарной выручки.

▫️ На +18% вырос средний чек, в том числе за счет смещения структуры продаж в сторону B2B. Однако рост был как в В2В, так и в В2С сегментах

▫️ Количество активных В2В клиентов выросло на +7,1%, отражая расширение клиентской базы

▫️ Развитие ассортимента: +12,1% SKU. Вывели низкомаржинальные товары и запустили новые категории СТМ (электроинструмент, краски, строительные леса, офисную мебель), а в 2026 году планируем запуск четвертого СТМ-бренда

📎 Подробный отчет смотрите на нашем сайте.

В соответсвии с рыночными трендами, стагнацией рынка DIY и календарным эффектом (меньшее количество рабочих дней) по итогам 1 квартала мы получили снижение совокупной выручки на 4,1%. При этом выручка марта более чем на 50% превысила показатель января, что говорит о значимости календарного фактора и восстановлении деловой активности, а также превысила показатель марта 2025 года, что говорит о переломе тренда.

Компания последовательно усиливает финансовую устойчивость: кредитный рейтинг ВИ.ру был повышен до уровня «A». Также мы провели выкуп облигаций на сумму 2 млрд рублей, оптимизируя долговую нагрузку.

📈 Что дальше?

Сохраняем фокус на росте чистой прибыли и генерации свободного денежного потока, продолжаем прозрачную дивидендную политику и последовательное развитие B2B как более устойчивого и предсказуемого направления.

🔔 Обо всем продолжим рассказывать здесь — подпишитесь, чтобы следить за нашими новостями.

#VSEH #Ви2В #аналитика #оперрезы #новостикомпании #быстреерынка30 апреля