Взгляд на компанию целиком: как устроен и куда движется бизнес ВИ.ру

Для всех, кто хочет понимать наш бизнес глубже, чем на уровне новостных заголовков, мы выпустили большой отчет по итогам 2025 года 📚

🔎 В отчете мы подробно раскрыли, на чем строится бизнес, корпоративное управление, акционерная стоимость и инвестиционная привлекательность.

Если коротко: ВИ.ру — зрелая устойчивая компания с сильной экономикой на уровне каждого продукта, стабильным денежным потоком и низкой долговой нагрузкой. А инвестиции в ВИ.ру — это еще и возможность выиграть от ожидаемого ускорения роста рынка строительства и инвестиций.

Мы интегрируем принципы устойчивого развития в свою бизнес-модель: создаем качественные продукты и сервисы, бережно расходуем ресурсы и выстраиваем прозрачные отношения с партнерами, клиентами, сотрудниками и инвесторами.

📌 Больше подробностей смотрите в годовом отчете.

Посмотрели? Как вам содержание? Оценили визуал? Ставьте реакции и делитесь мнением в комментариях!

И не забудьте подписаться на наш аккаунт, чтобы знать о компании все.

#VSEH #быстреерынка #аналитика #всепроВИ

Посты по ключевым словам

Держим удар и идем вперед: итоги Смартлаба и календарь ближайших событий

В прошедшую субботу мы встретились с инвесторами на конференции Смартлаба в Санкт-Петербурге. Как и обещали, вместо скучных слайдов на выступлении нашего IR-директора Алексея Лукьянова были живые вопросы и честные ответы. Спасибо всем, кто был, слушал и спрашивал — получился интересный разговор!

А эта неделя началась с обвала рынка. За весь рынок мы сказать не можем, но ближайших хороших новостей по ВИ.ру ждем уже в эти даты:

🗓 До 30 июля — операционные результаты за 6М 2026

🗓 17 августа — отчет по МСФО за 6М 2026

Подписывайтесь и следите за обновлениями 🔔

📲 А если вам тоже есть что спросить — не обязательно ждать следующую конфу 😉

Пишите свои вопросы в комментариях, мы всегда на связи!

#мероприятия #календарь #всепроВИ #быстреерынка #VSEH23 июня

Майский дайджест 🗞️

1 июня в этом году — день всего нового. Сегодня начинается новый сезон, новый месяц, новая неделя и новая рубрика в нашем аккаунте. И она, кстати, как раз про новости :)

🔈 Аналитики заметили оживление рынка: общий объем реализации товаров для дома и ремонта по итогам второго квартала составит 1,76 трлн ₽ — на 17,3% больше, чем по итогам первых трех месяцев. В годовом выражении темпы снижения тоже начали замедляться, отмечают в агентстве Infoline.

Читайте подробности в материале Ведомостей с нашими комментариями.

📌 Что еще СМИ писали о нас в мае — собрали в дайджесте:

🔈 RG.ru: Российские производители электротехники нарастили производство

Николай Тихонов, категорийный директор направления «Электрика и стройматериалы» ВИ.ру дал комментарий Российской газете

🔈 ТАСС: Продажи товаров для туризма и кемпинга выросли на 17%

По данным исследования ВИ.ру

🔈 Прайм: В России выросли продажи систем безопасности и технологий умного дома

Рост на 20% зафиксировали аналитики ВИ.ру

Обо всех важных выходах в СМИ в июне расскажем в следующем дайджесте уже через месяц.

Подписывайтесь, чтобы ничего не пропустить 🔔

#ВИвСМИ #обзор #VSEH #быстреерынка1 июня

📊 Представляем первый годовой отчет в публичном статусе

Сегодня мы опубликовали годовой отчет по итогам 2025 года – первый отчет компании в публичном статусе после IPO и начала торгов акциями компании на Московской бирже под тикером GLRX.

Годовой отчет предварительно утвержден Советом директоров и вынесен на голосование годового Общего собрания акционеров, которое состоится 30 июня 2026 года.

В отчете представлены ключевые показатели деятельности GloraX за 2025 год, включая финансовые и операционные результаты, развитие портфеля проектов, стратегические приоритеты, а также подходы к устойчивому развитию и корпоративному управлению.

Для GloraX 2025 год стал важным этапом развития: компания вышла на публичный рынок, вошла в топ-20 крупнейших девелоперов России по объему текущего строительства, была включена в перечень системообразующих предприятий и выполнила ключевые ориентиры, представленные инвестиционному сообществу.

Ключевые результаты за 2025 год:

✅ Выручка выросла на 27% год к году – до 41,3 млрд руб.

✅ EBITDA увеличилась на 36% – до 14,0 млрд руб., рентабельность составила 34%

✅ Чистая прибыль выросла в 2,5 раза – до 3,1 млрд руб.

✅ Показатель чистый долг / EBITDA третий отчетный период подряд сохраняется на уровне 2,8х

✅ Покрытие проектного финансирования средствами на счетах эскроу выросло до 87%

✅ Средняя ставка по кредитному портфелю снизилась до 13,2%

✅ Продажи в натуральном выражении выросли на 80% – до 219,6 тыс. кв. м при росте рынка на 2%

✅ Продажи в денежном выражении увеличились на 47% – до 45,9 млрд руб. при росте рынка на 11%

Публикация первого годового отчета в публичном статусе – еще один шаг в развитии системы раскрытия информации GloraX и открытого диалога с акционерами, инвесторами и аналитическим сообществом.

🔍 Годовой отчет уже доступен на нашем сайте.

#GloraX #результаты #инвестиции #недвижимость #финансы #строительство #девелопмент #годовойотчет #GLRX #RU000A10ATR2 #RU000A10B9Q9 #RU000A10E65529 мая

Что дает ставка на эффективность: публикуем отчет по МСФО за 1 к 2026

Первый квартал — традиционно низкий сезон для DIY. Но мы прошли его уверенно и улучшили ключевые показатели:

🔺Чистая прибыль: 0,6 млрд ₽

+1,2 млрд ₽ г/г — благодаря операционным улучшениям в 2025 году

🔺 Чистый финансовый долг: –3,3 млрд ₽

–15,2 млрд ₽ г/г — показатель обновил рекорд за счет качественного управления ликвидностью

🔺 EBITDA увеличилась на +26% г/г — до 3,4 млрд ₽

🔺Свободный денежный поток вырос на 60% — до 1,3 млрд ₽

Чистая прибыль, растущий денежный поток и рекордно низкий долг — таковы результаты 1 квартала. Планы по выполнению Гайденса 2026 подтверждаем 🤝

📌 Больше результатов — на нашем сайте.

Обсудим их сегодня в прямом эфире в 15:00 мск.

▶️ Подключайтесь по ссылке.

Смотрите отчет, пишите вопросы в комментариях и до встречи на стриме!

#VSEH #быстреерынка #МСФО #аналитика #ВИвэфире28 мая

«Озон Фармацевтика» подвела итоги первого квартала 2026 года

✅Выручка выросла на 2% г/г — до 7 млрд руб. При этом темпы продаж конечным потребителям (Sell-out) остались опережающими рынок.

✅Скорректированная EBITDA достигла 2,5 млрд руб., рентабельность составила 35,8%.

✅Чистая прибыль выросла на 30% г/г — до 1,3 млрд руб.

✅Соотношение чистый долг / 12M EBITDA снизилось до 0,6х;

✅Соотношение ЧОК / 12М выручка улучшилось до 61%.

✅Компания подтверждает прогноз роста выручки в 2026 году на уровне 15–25% г/г.

Генеральный директор Олег Минаков:

«Начало 2026 года для нас было ожидаемо сдержанным, однако продажи наших препаратов конечным потребителям продолжили расти быстрее рынка. При этом на динамику отгрузок повлиял целый набор факторов: высокая база прошлого года, сформированная успешными запусками новых препаратов и значительными объемами государственных закупок, низкий уровень сезонной заболеваемости и общее замедление Sell-out продаж на рынке, что, в частности, выражалось в более медленном пополнении товарных запасов аптеками и дистрибьюторами.

Мы неизменно сохраняем фокус на расширении ассортимента и его представленности в аптечных сетях и у дистрибьюторов, а также усиливаем позиции в каждом канале продаж. Мы ожидаем постепенного ускорения динамики бизнеса во втором полугодии 2026 года и сохраняем уверенность в выполнении своих прогнозов.

По итогам квартала мы впервые заняли четвертую строчку среди крупнейших компаний на розничном фармацевтическом рынке России. В сегменте государственных закупок Компания остается №1 по объему поставок в упаковках и продолжает расширять присутствие в ряде ключевых терапевтических направлений, включая онкологию.

Несмотря на инфляционное давление, рост расходов на персонал и отсутствие эффекта масштаба в начале года, мы сохранили высокую операционную эффективность и увеличили чистую прибыль на 30% г/г. Также мы продолжили оптимизировать уровень долговой нагрузки, в том числе благодаря высокому операционному денежному потоку.

Таким образом, мы стремимся обеспечивать устойчивый прибыльный рост, сочетая развитие бизнеса с возвратом капитала акционерам и созданием долгосрочной ценности для инвесторов, партнеров и пациентов».

Полный релиз по ссылке

Рекомендация Совета директоров по дивидендам за 1 квартал 2026 года будет опубликована сегодня отдельным пресс-релизом.

С полными консолидированными финансовыми и операционными результатами, презентацией и справочником инвестора можно ознакомиться по ссылке на сайте компании.28 мая

Отвечаем на запросы бизнеса: почти 2 млн товаров и 100+ новых категорий

Когда бизнес ищет поставщика, важно закрыть максимум потребностей в одном месте. Мы наращиваем ассортимент под этот запрос, и благодаря онлайн-модели можем делать это быстрее офлайн-сетей.

Что сделали за 1 квартал 2026:

📦 +125 тысяч новых SKU (+16% г/г) — рост профильного ассортимента для бизнеса

📦 Запустили более 100 новых категорий и подкатегорий с акцентом на том, что нужно B2B клиентам

Сегодня в каталоге уже более 1,9 млн SKU – от инструментов и электрики до крупногабаритного промышленного оборудования для бизнеса в сфере производства, строительства и услуг.

📆 В этот четверг, 28 мая, расскажем подробнее об этих и других результатах 1 квартала. Подпишитесь, чтобы не пропустить! 🔔

#Ви2В #быстреерынка #VSEH26 мая

📆 Что с чистой прибылью и долгом? 28 мая покажем, как прошел первый квартал

#календарь

Друзья, уже в следующий четверг поделимся финансовыми результатами ВИ.ру за 1К 2026.

Результаты по операционным показателям мы уже видели, но что увидим по чистой прибыли и чистому долгу? Насколько эффективно сработали наши драйверы?

ℹ️ Напомним, по итогам 2025 года показатели выглядели следующим образом:

• Чистая прибыль: 3,4 млрд ₽

• Чистый долг: –1,8 млрд ₽

Как изменились показатели за первые 3 месяца 2026-го узнаем 28 мая из отчета по МСФО. Как обычно: выпустим отчет, а следом разберем ключевые цифры на стриме.

🔔 Подписывайтесь, чтобы не пропустить!

#быстреерынка #новостикомпании #VSEH #МСФО22 мая

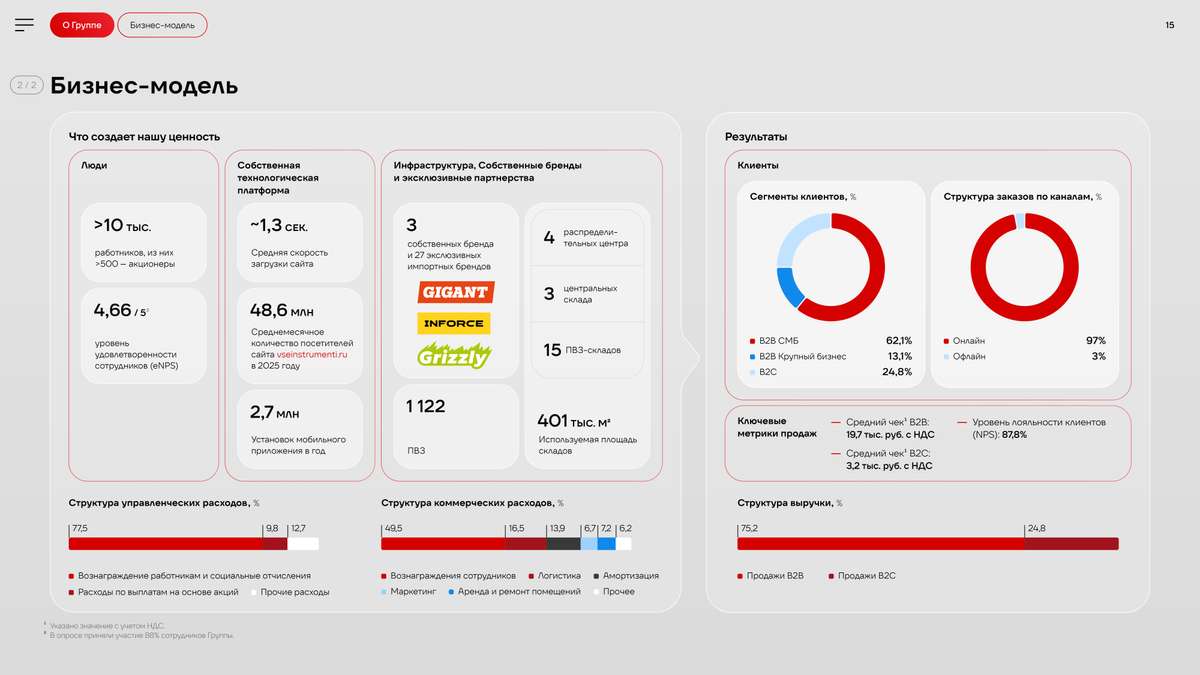

🎯 Бизнес-модель, которая работает на акционерную стоимость

Решили сделать выжимку из годового отчета и рассказать о главном. Сегодня — про бизнес-модель, создание ценности и то, как мы снижаем зависимость от внешних факторов.

Бизнес-модель ВИ.ру объединяет широкий ассортимент товаров, собственную ИТ-платформу, развитую логистическую сеть и клиентоориентированный подход. Вот, что делает ее устойчивой:

📌 Во-первых, это диверсификация по трем направлениям:

🔺 Поставщики: работаем с множеством производителей и дистрибьюторов в России и за рубежом — риски перебоев минимальны.

🔺 Клиенты: B2B (промышленность, стройка, сервис) + B2C. Доля строительных компаний в выручке B2B — всего ~16%, остальное — производство, сервис, торговля. А топ‑100 клиентов дают не более 5% выручки — мы не зависим от отдельных заказчиков. Бизнес сбалансирован и устойчив к отраслевым спадам.

🔺 Собственные торговые марки (СТМ): доля в выручке 13,3%, рост продаж +33% г/г. Развитие СТМ снижает зависимость от внешних брендов и повышает маржинальность.

📌 Во-вторых, развитая логистика — собственная распределительная сеть и пункты выдачи по всей России оптимизируют стоимость и сроки доставки заказов.

📌 В-третьих, собственная ИT-инфраструктура (500+ разработчиков, свои дата-центры и ИТ-платформа), которая позволяет быстро адаптироваться к любым изменениям рынка. О ней мы еще расскажем более подробно в следующих постах.

Мы сочетаем масштаб, технологическую независимость и финансовую дисциплину, контролируем риски, диверсифицируем базу и наращиваем долю высокомаржинальных СТМ. Все это работает на стабильность, рост и возврат капитала акционерам.

🔔 Хотите глубже понимать, как устроен бизнес ВИ.ру? Подписывайтесь и задавайте вопросы в комментариях — будем разбирать ключевые темы, которые интересуют наших инвесторов.

#быстреерынка #VSEH #аналитика #брендыВИ #ВИ_tech #Ви2В #всепроВИ20 мая