Что дает ставка на эффективность: публикуем отчет по МСФО за 1 к 2026

Первый квартал — традиционно низкий сезон для DIY. Но мы прошли его уверенно и улучшили ключевые показатели:

🔺Чистая прибыль: 0,6 млрд ₽

+1,2 млрд ₽ г/г — благодаря операционным улучшениям в 2025 году

🔺 Чистый финансовый долг: –3,3 млрд ₽

–15,2 млрд ₽ г/г — показатель обновил рекорд за счет качественного управления ликвидностью

🔺 EBITDA увеличилась на +26% г/г — до 3,4 млрд ₽

🔺Свободный денежный поток вырос на 60% — до 1,3 млрд ₽

Чистая прибыль, растущий денежный поток и рекордно низкий долг — таковы результаты 1 квартала. Планы по выполнению Гайденса 2026 подтверждаем 🤝

📌 Больше результатов — на нашем сайте.

Обсудим их сегодня в прямом эфире в 15:00 мск.

▶️ Подключайтесь по ссылке.

Смотрите отчет, пишите вопросы в комментариях и до встречи на стриме!

#VSEH #быстреерынка #МСФО #аналитика #ВИвэфире

Посты по ключевым словам

Лучший B2B ребрендинг

Как мы стали брендом для бизнеса, не переставая быть брендом для DIY-мастеров

🥉Бренд ВИ.ру взял бронзу в номинации «Лучший B2B ребрендинг» на премии креативных и маркетинговых коммуникаций Silver Mercury.

Много ли В2В-компаний с ярким и сильным брендингом вы знаете? В прошлом году мы решили, что наш должен быть таким! В этом посте рассказываем, как мы обновляли бренд и, главное, зачем ;)

📌 Ребрендинг стал финальным штрихом в нашей B2B-трансформации

Несколько лет подряд доля корпоративных клиентов в выручке ВИ.ру росла и составляла более 50%, а мы выстраивали под них процессы, улучшали ИT-инфраструктуру, сайт и приложение. Но бренд все еще воспринимали как B2C-бизнес — про дом, дачу и ремонт для себя. Мы решили сфокусировать позиционирование на B2B-направлении, сохранив при этом лояльность В2С-аудитории, чтобы бренд полностью соответствовал нашей стратегии и работал на нее.

📌 Что мы сделали всего за 6 месяцев:

▫️ провели масштабное исследование среди 1000+ представителей бизнеса

▫️ на его основе разработали новую бренд-систему (позиционирование, слоган, визуальный стиль и Tone of Voice)

▫️ обновили ~300 точек касания с клиентом

Каждый элемент ребрендинга мы тестировали на ЦА, чтобы они на 100% соответствовали новым атрибутам и создавали целостное восприятие.

🎯 Что мы получили:

Рост знания о нашей работе с В2В-аудиторией и, как следствие, рост доли клиентов из корпоративного сегмента — по итогам 2025 года доля В2В в выручке выросла до 75,2%. Наш проект показал возможность успешной трансформации бренда, когда рынок активно меняется, получил одну из самых престижных маркетинговых премий и отлично справился со своей задачей — мы стали ближе к тем, кто создает.

А как вы считаете, нам удалось донести новый посыл до рынка? Ставьте реакции и пишите, как вам обновленный бренд ВИ.ру!

#новостикомпании #Ви2В #всепроВИ #быстреерынка8 июля

Мы автоматизировали подготовку публичной отчётности с системой SUMRA

«Озон Фармацевтика» внедрила систему SUMRA от ARMUS PRO, чтобы автоматизировать подготовку консолидированной отчётности по МСФО.

Цель — сократить сбор данных, минимизировать риски ошибок и ускорить раскрытие информации. В перспективе — расширить применение SUMRA для отчётности в разных валютах, языках и по РСБУ.

Мария Фишер, начальник отдела по МСФО:

«Данные теперь формируются в едином формате, исключены погрешности округлений — для публичной отчётности это принципиально важно. Отдельно отмечу перенос сопоставимых данных при открытии нового отчётного периода: прежде это была трудоёмкая задача с множеством ручных операций, а сейчас это автоматизированный процесс. В условиях нарастающей загрузки бизнеса по раскрытию информации перед множеством стейкхолдеров возможности автоматизации обеспечивают эффективность всей функции»

Мария Рыбина, заместитель директора по связям с инвесторами:

«Для публичной компании скорость и качество раскрытия информации напрямую влияют на восприятие компании рынком. Чем быстрее инвесторы получают финансовые результаты и необходимые пояснения, тем ниже уровень неопределённости и выше доверие к корпоративным процессам. Автоматизация подготовки отчётности помогает нам быстрее готовить материалы для раскрытия и снижает нагрузку на IR-команду»

Подробности проекта — в полном пресс-релизе25 июня

Держим удар и идем вперед: итоги Смартлаба и календарь ближайших событий

В прошедшую субботу мы встретились с инвесторами на конференции Смартлаба в Санкт-Петербурге. Как и обещали, вместо скучных слайдов на выступлении нашего IR-директора Алексея Лукьянова были живые вопросы и честные ответы. Спасибо всем, кто был, слушал и спрашивал — получился интересный разговор!

А эта неделя началась с обвала рынка. За весь рынок мы сказать не можем, но ближайших хороших новостей по ВИ.ру ждем уже в эти даты:

🗓 До 30 июля — операционные результаты за 6М 2026

🗓 17 августа — отчет по МСФО за 6М 2026

Подписывайтесь и следите за обновлениями 🔔

📲 А если вам тоже есть что спросить — не обязательно ждать следующую конфу 😉

Пишите свои вопросы в комментариях, мы всегда на связи!

#мероприятия #календарь #всепроВИ #быстреерынка #VSEH23 июня

Майский дайджест 🗞️

1 июня в этом году — день всего нового. Сегодня начинается новый сезон, новый месяц, новая неделя и новая рубрика в нашем аккаунте. И она, кстати, как раз про новости :)

🔈 Аналитики заметили оживление рынка: общий объем реализации товаров для дома и ремонта по итогам второго квартала составит 1,76 трлн ₽ — на 17,3% больше, чем по итогам первых трех месяцев. В годовом выражении темпы снижения тоже начали замедляться, отмечают в агентстве Infoline.

Читайте подробности в материале Ведомостей с нашими комментариями.

📌 Что еще СМИ писали о нас в мае — собрали в дайджесте:

🔈 RG.ru: Российские производители электротехники нарастили производство

Николай Тихонов, категорийный директор направления «Электрика и стройматериалы» ВИ.ру дал комментарий Российской газете

🔈 ТАСС: Продажи товаров для туризма и кемпинга выросли на 17%

По данным исследования ВИ.ру

🔈 Прайм: В России выросли продажи систем безопасности и технологий умного дома

Рост на 20% зафиксировали аналитики ВИ.ру

Обо всех важных выходах в СМИ в июне расскажем в следующем дайджесте уже через месяц.

Подписывайтесь, чтобы ничего не пропустить 🔔

#ВИвСМИ #обзор #VSEH #быстреерынка1 июня

Отвечаем на запросы бизнеса: почти 2 млн товаров и 100+ новых категорий

Когда бизнес ищет поставщика, важно закрыть максимум потребностей в одном месте. Мы наращиваем ассортимент под этот запрос, и благодаря онлайн-модели можем делать это быстрее офлайн-сетей.

Что сделали за 1 квартал 2026:

📦 +125 тысяч новых SKU (+16% г/г) — рост профильного ассортимента для бизнеса

📦 Запустили более 100 новых категорий и подкатегорий с акцентом на том, что нужно B2B клиентам

Сегодня в каталоге уже более 1,9 млн SKU – от инструментов и электрики до крупногабаритного промышленного оборудования для бизнеса в сфере производства, строительства и услуг.

📆 В этот четверг, 28 мая, расскажем подробнее об этих и других результатах 1 квартала. Подпишитесь, чтобы не пропустить! 🔔

#Ви2В #быстреерынка #VSEH26 мая

📆 Что с чистой прибылью и долгом? 28 мая покажем, как прошел первый квартал

#календарь

Друзья, уже в следующий четверг поделимся финансовыми результатами ВИ.ру за 1К 2026.

Результаты по операционным показателям мы уже видели, но что увидим по чистой прибыли и чистому долгу? Насколько эффективно сработали наши драйверы?

ℹ️ Напомним, по итогам 2025 года показатели выглядели следующим образом:

• Чистая прибыль: 3,4 млрд ₽

• Чистый долг: –1,8 млрд ₽

Как изменились показатели за первые 3 месяца 2026-го узнаем 28 мая из отчета по МСФО. Как обычно: выпустим отчет, а следом разберем ключевые цифры на стриме.

🔔 Подписывайтесь, чтобы не пропустить!

#быстреерынка #новостикомпании #VSEH #МСФО22 мая

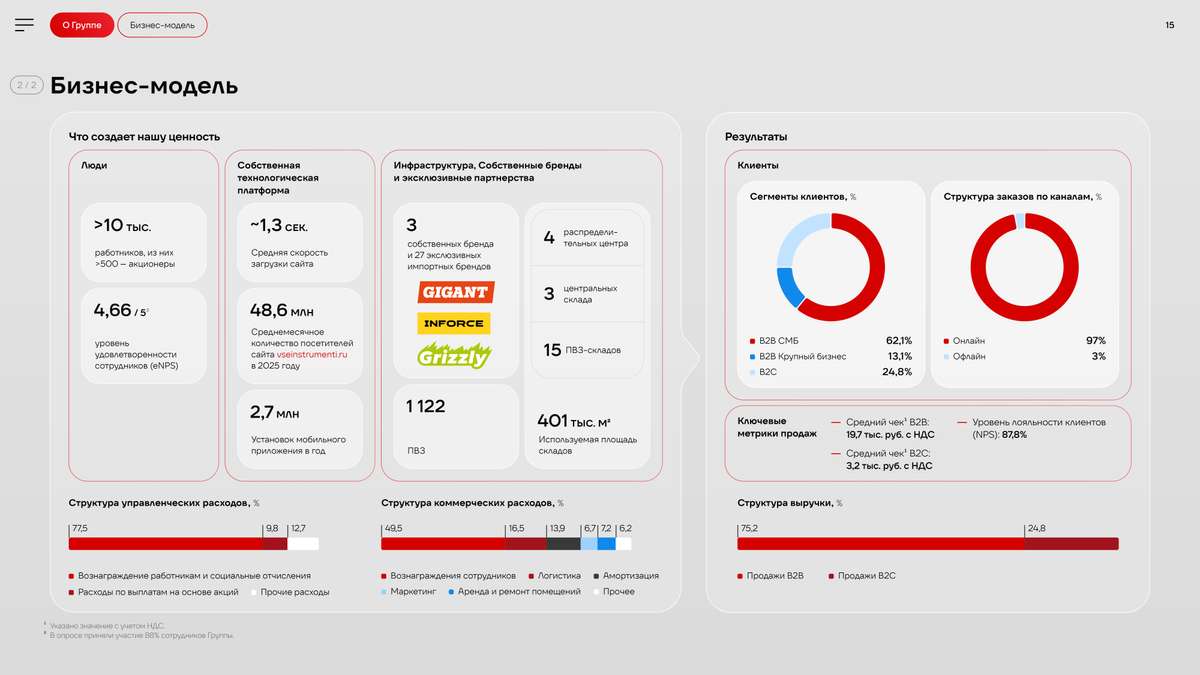

🎯 Бизнес-модель, которая работает на акционерную стоимость

Решили сделать выжимку из годового отчета и рассказать о главном. Сегодня — про бизнес-модель, создание ценности и то, как мы снижаем зависимость от внешних факторов.

Бизнес-модель ВИ.ру объединяет широкий ассортимент товаров, собственную ИТ-платформу, развитую логистическую сеть и клиентоориентированный подход. Вот, что делает ее устойчивой:

📌 Во-первых, это диверсификация по трем направлениям:

🔺 Поставщики: работаем с множеством производителей и дистрибьюторов в России и за рубежом — риски перебоев минимальны.

🔺 Клиенты: B2B (промышленность, стройка, сервис) + B2C. Доля строительных компаний в выручке B2B — всего ~16%, остальное — производство, сервис, торговля. А топ‑100 клиентов дают не более 5% выручки — мы не зависим от отдельных заказчиков. Бизнес сбалансирован и устойчив к отраслевым спадам.

🔺 Собственные торговые марки (СТМ): доля в выручке 13,3%, рост продаж +33% г/г. Развитие СТМ снижает зависимость от внешних брендов и повышает маржинальность.

📌 Во-вторых, развитая логистика — собственная распределительная сеть и пункты выдачи по всей России оптимизируют стоимость и сроки доставки заказов.

📌 В-третьих, собственная ИT-инфраструктура (500+ разработчиков, свои дата-центры и ИТ-платформа), которая позволяет быстро адаптироваться к любым изменениям рынка. О ней мы еще расскажем более подробно в следующих постах.

Мы сочетаем масштаб, технологическую независимость и финансовую дисциплину, контролируем риски, диверсифицируем базу и наращиваем долю высокомаржинальных СТМ. Все это работает на стабильность, рост и возврат капитала акционерам.

🔔 Хотите глубже понимать, как устроен бизнес ВИ.ру? Подписывайтесь и задавайте вопросы в комментариях — будем разбирать ключевые темы, которые интересуют наших инвесторов.

#быстреерынка #VSEH #аналитика #брендыВИ #ВИ_tech #Ви2В #всепроВИ20 мая

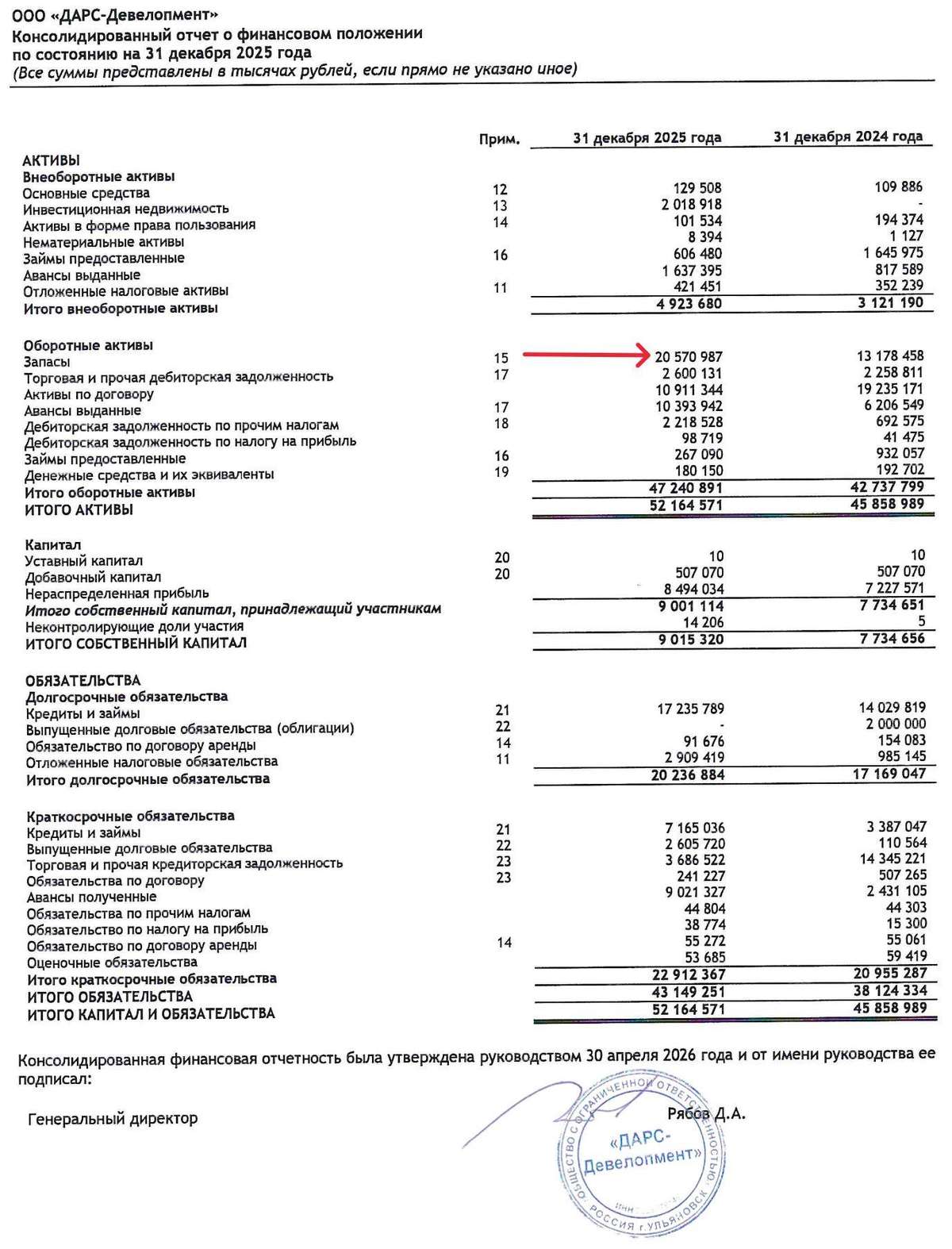

ДАРС: рост через долг.

ДАРС отчитался за 2025 год.

На первый взгляд — скучно и стабильно:

выручка 25,3 млрд ₽ против 27,6 млрд ₽ годом ранее.

EBITDA 4,4 млрд ₽ против 4,5 млрд ₽.

чистая прибыль 1,3 млрд ₽ против 1,5 млрд ₽.

То есть бизнес не развалился, но и бурного роста в финансовом результате пока нет.

В сегменте девелопмента жилья выручка просела всего на 2%:

с 25,3 млрд ₽ до 24,8 млрд ₽.

А вот реновация почти выпала из выручки:

с 2,24 млрд ₽ до 0,52 млрд ₽.

Компания объясняет это подготовительным периодом по новым объектам.

То есть часть выручки должна приехать уже позже, с 2026 года.

Маржа выглядит лучше.

Валовая прибыль выросла с 5,0 млрд ₽ до 5,4 млрд ₽.

Валовая маржа: примерно 18% → 21%.

EBITDA-маржа: 16% → 17%.

Для девелопера в текущей "экономической мясорубке" это неплохо.

Но вредный инвестор смотрит на главные цифры — это долг.

Net Debt / EBITDA вырос с 0,3x до 2,3x.

Это не катастрофа.

Но это уже совсем другая компания по риску.

Было: почти без чистого долга в МСФО 2024.

Стало: долг заметно участвует в росте.

Почему?

ДАРС купил 4 новых проекта бизнес-класса, из них 2 в Москве.

Чистый долг вырос примерно на 8,5 млрд ₽ — до 10 млрд ₽.

Основная причина — целевые бридж-кредиты банков. Вот здесь важный нюанс.

У ДАРС на эскроу накоплено 12,3 млрд ₽.

Покрытие проектного долга эскроу — 88% (в отличии от некоторых компаний, "не будем показывать пальцем")

А 90% заемных средств — это проектное финансирование.

То есть долг не выглядит токсичным: большая часть завязана на проекты и прикрыта деньгами покупателей.

Средняя ставка обслуживания проектного долга — 8,29% довольно низкая.

Но есть вопрос.

Москва и бизнес-класс — это не только красивый рендер. Это еще и более дорогая земля, длинный цикл, выше конкуренция и больше требований к капиталу и продукту, всё таки совсем рядом ЦБ будет сидеть на улице Правды.

Земельный банк у ДАРС — 3,3 млн кв. м продаваемой площади.

Ввод за 2025 год — 200 тыс. кв. м.

Мда, земельного банка много.

Теперь вопрос — сколько денег потребуется, чтобы его переварить.

Вывод:

ДАРС уже не история “почти без долга” и можно сравнивать с А101. Debt / Equity около 3,0x, а чистый долг с учетом эскроу — 10 млрд ₽. Но это пока не красная зона: эскроу 12,3 млрд ₽ заметно прикрывает проектное финансирование. Главный вопрос — не текущий долг, а насколько эффективно сработает компания в реализации Московских проектов.14 мая

Взгляд на компанию целиком: как устроен и куда движется бизнес ВИ.ру

Для всех, кто хочет понимать наш бизнес глубже, чем на уровне новостных заголовков, мы выпустили большой отчет по итогам 2025 года 📚

🔎 В отчете мы подробно раскрыли, на чем строится бизнес, корпоративное управление, акционерная стоимость и инвестиционная привлекательность.

Если коротко: ВИ.ру — зрелая устойчивая компания с сильной экономикой на уровне каждого продукта, стабильным денежным потоком и низкой долговой нагрузкой. А инвестиции в ВИ.ру — это еще и возможность выиграть от ожидаемого ускорения роста рынка строительства и инвестиций.

Мы интегрируем принципы устойчивого развития в свою бизнес-модель: создаем качественные продукты и сервисы, бережно расходуем ресурсы и выстраиваем прозрачные отношения с партнерами, клиентами, сотрудниками и инвесторами.

📌 Больше подробностей смотрите в годовом отчете.

Посмотрели? Как вам содержание? Оценили визуал? Ставьте реакции и делитесь мнением в комментариях!

И не забудьте подписаться на наш аккаунт, чтобы знать о компании все.

#VSEH #быстреерынка #аналитика #всепроВИ13 мая