Строительный сектор: что ждёт рынок в 2026 году

Рынок жилой недвижимости входит в 2026 год с эффектом перегретого старта. В конце 2025-го спрос был искусственно раздут - классическим FOMO перед изменением правил семейной ипотеки и закрытием схемы «две льготные ипотеки на одну семью». Люди массово бежали к застройщикам из-за страха упустить последнюю возможность. А чего ждать в 2026 году?

После 1 февраля рынок неизбежно остынет. Покупки, которые должны были прийтись на весну и лето, были вытянуты в декабрь–январь. В первом полугодии девелоперов ждёт стресс в продажах: вал акций, рассрочек и маркетинговых стимулов начнется почти сразу. Новых ипотечных подарков от государства не предвидится, и теперь сектору придётся торговать недвижкой, а не одной семейной ипотекой.

Но есть важный нюанс. Пик спроса позволил застройщикам наполнить эскроу и улучшить финансовое положение. Деньги уже на балансе, а значит обеспечивать текущие процентные платежи станет заметно легче. Это ключевой фактор устойчивости отрасли в 2026 году.

🏗 Что касается операционных показателей застройщиков, то 2025 год они завершили неравномерно, но с общей тенденцией. К примеру, АПРИ и GloraX ударно нарастили объемы продаж - у последнего +80% по объему. АПРИ же перенесли часть сделок на январь 2026 года. Компания вошла в новый год с «подушкой» по продажам и без необходимости устраивать ценовые распродажи

🏗 Брусника также закрыла 2025 год уверенно, зарегистрировав почти 550 тыс. кв. м (+16%), поступления выросли более чем на 60%. Доля ипотеки подскочила до 72%. Для Эталона четвертый квартал стал рекордным. В случае смягчения денежно-кредитной политики, Эталон окажется в выгодной позиции, но первое полугодие 2026 всё равно станет периодом адаптации.

🏗 У Самолета результаты за 2025 год оказались чуть хуже. Объем продаж снизился на 6% до 1,2 млн кв. м, продажи упали на 4% до 272 млрд рублей, и это все на фоне растущих средних цен с 200 до 219 тыс. за квадрат. Радует хотя бы снижение корпоративного долга на 28 ярдов. Видимо этого мало, поэтому компания уже обратилась к государству за поддержкой. ЛСР, до 2025 года входившая в первую тройку застройщиков жилья в РФ, оказалась на грани выбывания из топ-10, но год закрыла неплохо. Продажи выросли на 3,7% в квадратах и на 17,2% в рублях.

2025 год стал годом кассового пика - спрос снова был разогнан. Девелоперы хорошо отчитаются и покажут сильные балансы, а вот дальше начинается новая реальность. После 1 февраля придётся снова что-то выдумывать: рассрочки, акции, продуктовые улучшения, региональные стратегии.

Разница в том, что теперь у крупных игроков уже есть деньги на счетах. И это делает 2026 год не годом обвала, а годом холодного душа для отрасли: без эйфории, но с проверкой бизнес-моделей на выживаемость. Окончательные выводы сделаем, как только отчеты компаний по МСФО попадут ко мне на стол.

❗️Не является инвестиционной рекомендацией

♥️ Ставь лайк, поддержи автора и получи плюс к карме

Посты по ключевым словам

🏤 Мегановости 🗞 👉📰

1️⃣ Полюс $PLZL планирует приостановить дивидендные выплаты до 2030 года: менеджмент намерен представить такую рекомендацию совету директоров.

Компания объяснила решение фокусом на инвестиционных проектах, высокой стоимостью долга, ростом издержек и снижением цены на золото.

Акции Полюса на новости падали почти на 17-18%, а к закрытию основных торгов просели на 23,9%; дивиденды за первый квартал 2026 года по 29,05 ₽ на акцию уже одобрены, купить бумаги под выплату можно до 13 июля.

Отказ от регулярных выплат до 2030 года резко меняет дивидендный профиль золотодобытчика и переносит фокус оценки на реализацию проектов роста.8 июля

Что будет с семейной ипотекой после 1 октября?!

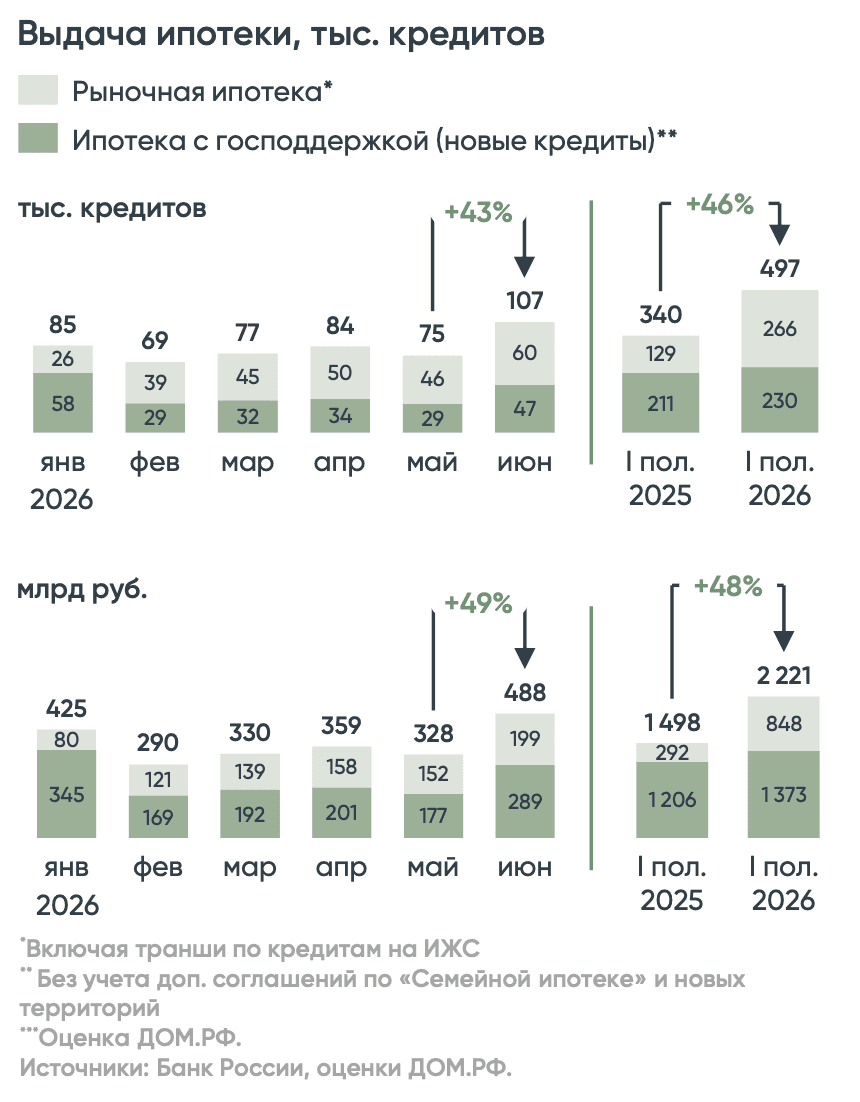

Июнь на рынке новостроек был оживленный.

Причина простая: покупатели ждали изменения условий семейной ипотеки с 1 июля 2026, а в итоге изменения перенесли на 1 октября.

Ведомства продолжают согласовывать параметры программы.

Сделки, которые люди успели ускорить в июне, уже попали в статистику.

Полных данных по ДДУ по всей РФ за июнь пока нет. Она будет в середине июля. Поэтому смотрю на Московский регион как на индикатор спроса.

В мае в Московском регионе было 6 554 ДДУ.

В июне 8 740 ДДУ. Рост к маю 33%.

По частям региона:

Москва в старых границах +20% к маю по ДДУ.

Новая Москва +38%.

Московская область +47%.

Самый сильный месячный рост был в области.

Теперь сравнение с прошлым 2025 годом.

В июне 2025 года в Московском регионе было около 8,8 тыс. ДДУ.

В июне 2026 года - 8,7 тыс. ДДУ.

То есть рынок по количеству сделок примерно на уровне прошлого года.

Здесь важный момент: июнь выглядит сильным к маю, а к прошлому году рынок скорее удержал объём.

Рост выручки дал не объём сделок. Его дали цены и структура продаж.

По Москве в старых границах ДДУ -14% год к году, площадь -9%, выручка +7%.

По Новой Москве просадка сильнее: ДДУ -37%, площадь -39%, выручка -24%.

По Московской области картина лучше: ДДУ +39%, площадь +37%, выручка +52%.

Если смотреть исторически, июнь 2026 тоже не выглядит сильным месяцем.

По Московскому региону:

июнь 2022 — 8,9 тыс. ДДУ;

июнь 2023 — 11,9 тыс. ДДУ;

июнь 2024 — 18,3 тыс. ДДУ;

июнь 2025 — 8,8 тыс. ДДУ;

июнь 2026 — 8,7 тыс. ДДУ.

Результаты июня 2024 года искажены отменой льготной ипотеки для всех, которую отменили 01.07.2024.

Тогда в Московском регионе было 18,3 тыс. ДДУ. Сейчас 8,7 тыс.

Разница почти в два раза.

Цена за это время выросла сильно, больше 60% (15%г/г).

Средняя цена кв. м без скидок в июне:

2022 — 254 тыс. ₽;

2023 — 294 тыс. ₽;

2024 — 310 тыс. ₽;

2025 — 374 тыс. ₽;

2026 — 413 тыс. ₽.

Выручка в июне 2026 - 183 млрд ₽.

Это выше июня 2025 года, но ниже июня 2024 года, когда было 264 млрд ₽.

Ипотека снова стала главным фактором.

По оценке ДОМ.РФ, в июне банки выдали 107 тыс. ипотечных кредитов на 488 млрд ₽ и это максимум с начала года.

По семейной ипотеке в июне выдали 42,3 тыс. кредитов на 257,6 млрд ₽. (52,66%)

В последние две недели июня число одобренных заявок по программе почти удвоилось. Выдачи на неделе 22–28 июня выросли в 2,3 раза к среднему уровню мая.

Запуски новых проектов по РФ во 2 квартале снизились на 5% г/г.

За 6 месяцев запущено 19,4 млн кв. м, это +12% к 2025му, но рост обеспечил в основном 1 квартал когда всем пытались успеть 2 ипотеки на семью.

Во 2 квартале почти все крупнейшие застройщики сократили активность.

Так что для меня вывод такой.

Июнь показал, что спрос быстро оживает, когда появляется дедлайн по льготной ипотеке. (манипуляция? нет, Вы не понимаете это другое…)

В Московском регионе это сразу дало +33% к маю по ДДУ.

В годовой динамике восстановления пока не видно.

Количество ДДУ осталось примерно на уровне июня 2025 года, а до июня 2023–2024 годов рынок заметно не дотягивает.

Теперь надо смотреть на провальный июль и август, ибо раньше сентября опять никто не придёт покупать.

Главный вопрос: сколько июнь забрал спроса из 3 квартала?

кстати эти и другие вопросы мы вчера обсудили с компанией АПРИ и каналом "Деньги из Бетона"

https://vkvideo.ru/video-226175879_456239225

https://www.youtube.com/live/bqEtRaX1u9E7 июля

Эталон. Отчет за 2 пол 2025 по МСФО

Тикер: #ETLN

Текущая цена: 23.86

Капитализация: 9.1 млрд

Сектор: Девелопмент

Сайт: https://www.etalongroup.com/investors/private/

Мультипликаторы (LTM):

P/E - убыток LTM

P/BV - 0.31

P/S - 0.09

ROE - убыток LTM

ND/EBITDA - 7.29 (без учета эксроу)

EV/EBITDA - 7.6 (без учета эскроу)

Акт/Обяз - 1.08

Что нравится:

✔️нетто фин расход уменьшился на 7.1% п/п (25.1 → 23.3 млрд);

Что не нравится:

✔️выручка снизилась на 1.5% п/п (77.4 → 76.2 млрд);

✔️чистый долг без учета эскроу увеличился на 8.9% п/п (199.4 → 217.2 млрд). ND/EBITDA вырос с 6.58 до 7.29;

✔️остаток на эскроу счетах уменьшился на 4.6% п/п (109.3 → 104.3 млрд);

✔️чистый убыток увеличился на 49.8% п/п (8.9 → 13.4 млрд);

✔️деб. задолженность выросла на 71.4% п/п (9.8 → 16.8 млрд).

Дивиденды:

Выплата не менее 40% от чистой прибыли по МСФО, скорректированной на разовые прибыли/убытки, не относящиеся к основной деятельности. Выплата не реже 1 раза в год.

Мой итог:

Сильные операционные результаты за полгода (п/п):

- новые продажи +30% (295.8 → 375.6 тыс. кв. м). Сильный рост по Москве и МО, снижение в Питере и регионах;

- ввод в эксплуатацию +95% (163.9 → 319.6 тыс. кв. м).

Доля ипотечных кредитов за 3 и 4 кварталы 22 и 20%, соответственно (в 1 и 2 было 14 и 32%).

После слабого 2 квартала 3 и 4 оказались намного лучше, что и отразилось на результатах полугодия. Динамика новых продаж за 2025 год поквартально: 192.1 → 103.7 → 175.2 → 200.4 тыс. кв. м. Если сравнить за весь год, то тут есть снижение на 3.9% г/г (698.4 → 671.4 тыс. кв. м). Причем также как и за полгода есть рост по Москве и МО, но снижение в Питере и регионах.

Интересно, что при увеличении объемов продаж и ввода эксплуатацию выручка за 2 полугодие оказалась меньше, чем за прошлый период. Но за год выручка выросла на 17.3% г/г (130.9 → 153.6 млрд). Чистый убыток за полгода увеличился почти вполовину. Причины - ухудшение операционной рентабельности с 19.7 до 13.4% и более высокий убыток по инвестициям, учитываемых по методом долевого участия (0.5 → 1.5 млрд). За год прибыль снизилась более чем в 3 раза г/г (6.9 → 22.3 млрд) на фоне ухудшение операционной рентабельности с 18.1 до 16.5%, а также, что более критично, увеличившегося нетто фин расхода (+87.5% г/г, 25.8 → 48.4 млрд).

Долговая нагрузка увеличилась из-за разнонаправленного движения чистого долга и EBITDA. Показатель ND/EBITDA с учетом остатков на эксроу вырос с 2.98 до 3.79. Вообще, для Эталона долг, а точнее, процентная нагрузка является основной проблемой. В 2025 году нетто фин расход почти в 2 раза превысил операционную прибыль. Кстати, в отчете в событиях после отчетной даты указано, что группа погасила два займа на 78 и 11.7 млрд, но получила новый транш на 54 млрд. Получается погасили нетто на 35.7 млрд. Уже неплохо. Посмотрим, что будет в отчете за 1 полугодие 2026.

Также важным событием в феврале текущего года было проведение дополнительной эмиссии на 400 млн акций для покупки компании "Бизнес-Недвижимость" у АФК Система. В ходе SPO было привлечено 18.4 млрд при сумме покупки в 14.1 млрд. Так что на 4.3 млрд Эталон оказался в плюсе. При этом произошло размытие текущих акционеров более чем в 2 раза. Неудивительно, что это отразилось на котировках акций Эталона, которые от пиков 2024 года сложились почти в 4.5 раза.

Не добавили позитива и операционные показатели за 1 квартал 2026 года. Новые продажи упали на 53.1% г/г (192.1 → 90 тыс. кв. м) и 55.1% к/к (200.4 → 90 тыс. кв. м). Доля ипотечных кредитов составила 30%. Ну хотя бы средняя цена за кв. м выросла за квартал с 221.9 до 274 тыс. руб. Еще стоит отметить, что в 1 квартале новые контракты по премиум сегменту составили 11% против 4% в 1 кв 2025. Эталон целенаправленно смещает фокус в сторону более дорогого жилья для повышения маржинальности и устойчивости бизнеса.

Высокая долговая нагрузка, слабая динамика снижения ключевой ставки, проблемы в секторе, очень слабый 1 квартал - все это пока не дает предпосылок для того, что

рассматривать Эталон для добавления в свой портфель, поэтому смотрим со стороны.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу6 июля

Самолет. Отчет за 2 пол 2025 по МСФО

Тикер: #SMLT

Текущая цена: 417.2

Капитализация: 25.7 млрд

Сектор: Застройщики

Сайт: https://samolet.ru/investors/

Мультипликаторы (LTM):

P\E - убыток LTM

P\BV - 0.51

P\S - 0.07

ROE - убыток LTM

ND\EBITDA - 5.93 (без эскроу)

EV\EBITDA - 6.13 (без эскроу)

Акт.\Обяз. - 1.05

Что нравится:

✔️выручка выросла на 14.6% п/п (171 → 195.8 млрд);

✔️остаток на эскроу увеличился на +12.8% п/п (326.5 → 368.2 млрд);

Что не нравится:

✔️чистый долг без учета эскроу увеличился на 9.4% п/п (678.3 → 742.1 млрд). Но ND\EBITDA улучшился с 5.99 до 5.93;

✔️вырос нетто фин расход на 8.9% п/п (47.9 → 52.1 млрд);

✔️убыток -4.1 млрд против прибыли 1.8 млрд в 1 пол 2025

Дивиденды:

Минимальные уровни выплат от чистой прибыль по МСФО (ND\EBITDA):

- если < 1 - не менее 50%;

- от 1 до 2 - не менее 33%.

При этом при любом долге сумма дивидендов составит не менее 5 млрд в год.

Было принято решение не выплачивать дивиденды за 2025 год.

Мой итог:

Операционные показатели (г/г):

- новые продажи +20.3% (553 → 665 тыс. кв. м) и +25% (120.9 → 151.1 млрд);

- количество заключенных контрактов +37.1% (15.9 → 21.8 тыс. шт);

- доля контрактов с ипотечными средствами с 54 до 58%.

Второе полугодие вышло неплохим на фоне прошлых двух полугодий. Но, скорее всего, причиной было не улучшение ситуации в секторе, а анонс изменений условий по льготной семейной ипотеки, которые вступили в силу с февраля 2026. Наверняка многие "заскакивали в последний вагон". В копилку этих измышлений можно добавить тот факт, что компания не поделилась операционными показателям за 1 кв 2026 года, хотя в 2025 отчитывалась за 6, 9 и 12 месяцев. Судя по всему, похвалиться нечем.

Если сравнить данные за год, то новые продажи снизились на 6.1% г/г в тыс кв м и на 3.5% г/г в млрд. Количество заключенных контрактов осталось примерно на том же уровне (37.9 → 37.7 тыс шт).

Выручка за год также увеличилась, но скромнее, чем п/п (+8.2% г/г, 339.1 → 366.8 млрд). Помог рост средней цены за кв м с 200 до 219 тыс руб. Также 6.2 млрд выручки получено от продажи земельных участков. По сегментам рост в Москве и области (+9.6% г/г) и снижение в Питере и регионах (-1.3% г/г).

По итогу году убыток также как и за полугодие. Одна из причин - увеличение нетто фин расхода на 37.6% г/г (72.7 → 100 млрд). Вторая - списание во 2 пол 2025 инвестиций в совместные предприятия по проекту "Квартал Марьино" на сумму 4.7 млрд. Самолет в объявление результатов за 2025 указал, что без этого списания скорректированная прибыль равна 2.5 млрд (P/E скор = 10), что все равно значительно меньше 8.2 млрд в 2024 году.

Ключевой проблемой компании является наличие большого долга. ND/EBITDA хоть и снизился, но все равно остается очень высоким. Даже с учетом остатков на эскроу-счетах ND/EBITDA = 2.99. Нетто фин расход продолжает расти, несмотря на снижение ключевой ставки.

Чтобы хотя бы частично снизить долг Самолет занимается распродажей части своих активов, а также оптимизацией расходов. С момента прошлого обзора:

- отказались от строительства крупного ЖК в Москве;

- продали проект ЖК "Донские легенды" в Ростове-на-Дону;

- вышли из проекта на 736 га в Новой Москве;

- продали проект "Маяк Днепровской" во Владивостоке.

Громкой новостью было обращение компании к государству за предоставлением льготного кредита на 50 млрд. После представители компании пояснили, что это был запрос по субсидированию процентной ставки, а не получению кредита. Но государство все равно отказало, а котировки на всей этой "движухе" прилично ушли вниз.

Пока данные с различных источников говорят о том, что ситуация в секторе не улучшается. За 1 кв 2026 продажа "первички" по стране выросла только на 4% г/г, а в Москве снизилась на 37% г/г. Косвенно не лучшую ситуацию подтверждает и статистика погрузки на РЖД по чермету и цементу за 5 месяцев (-14.6% и -11.5%, соответственно). Так что смотреть в сторону компании пока даже не стоит, даже с учетом того, что Самолет остается лидером по объему строительства.

Акции компании были, но я их продал на разговорах о кредите в 50 млрд.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу15 июня

Самолёт - управляемое падение?

в феврале купил Самолёт $SMLT

Цена была ниже IPO примерно на 15%.

Мультипликатор P/S ≈ 0,15.

Покупать девелопмента дешевле квартальной выручки — для меня достаточная причина.

Если рынок даст ниже — буду докупать. Ниже — сухие факты после звонка с CFO.

Эскроу и деньги

На эскроу ~400 млрд ₽ Проектный долг ~650 млрд ₽ Денежные остатки стабильно 7–8 млрд ₽

Задержек по выдаче ключей сейчас нет.

Про "господдержку" Деньги "для спасения" у государства не просят, речь только про рефинансирование долга и снижение ставок

По бизнес-плану компания справляется и без субсидий. Запросы на субсидию — стандартная практика, и Самолёт не единственный, кто их делает.

Операционка

Сильная нехватка рабочих, особенно в отделке! Отделка: номинально ~30% маржи, по факту из-за штрафов и задержек — 0% Вот почему в новых проектах уходят от отделки (как и другие девелоперы кстати), и кстати ввод быстрее примерно на 4 месяца

Прочее

Free float официально 33% Акционеры не планируют отдавать пакет (в т.ч. государству) Оферта уже была в феврале

Ожидания по ставке ЦБ — 13,7% к концу 2026г (Нина Голубичная)

Вывод: Рынок любит страшилки. Я люблю цифры. P/S ≈ 0,15, цена ниже IPO -15% сегодня — дальше каждый сам решает, чему верить.

Конечно буду докупать.

я в Махе

https://max.ru/id502603747304_biz8 мая

🏤 Мегановости 🗞 👉📰

1️⃣ Совет директоров "Яндекса" $YDEX одобрил программу обратного выкупа акций объёмом до 50 млрд ₽ на двухлетний период.

Цель программы — мотивация сотрудников в условиях роста стоимости акций.

Выкупленные бумаги будут переданы администратору программы мотивации и до этого момента не дают права голоса и не участвуют в распределении дивидендов.

Buyback снижает free-float и создаёт дополнительный спрос на акции, что исторически поддерживает котировки в среднесрочной перспективе.5 мая

Текущая ситуация на бирже

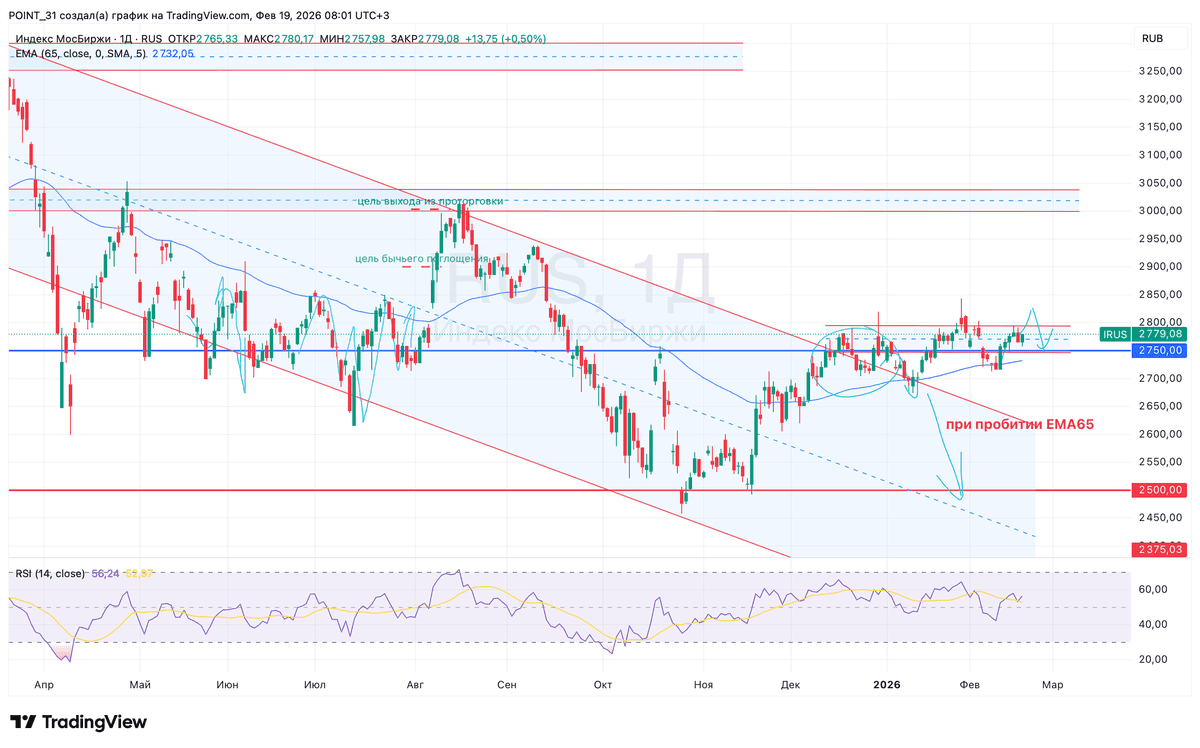

Индекс МосБиржи продолжает консолидироваться в районе 2750 п. При этом инвесторы выкупают просадки, что свидетельствует о силе покупателей. Снизу нас еще поддерживает скользящая средняя EMA65, которая поджимает котировки к спопротивлению и намекает на его прокол. Держим кулачки.

📊 Росстат зафиксировал недельную инфляцию на уровне 0,12%, а в годовом выражении - 5,87%. Важно, что эффект от повышения НДС и тарифов окончательно впитался в цены - теперь рост стоимости товаров выглядит более равномерным и предсказуемым. Что это значит для рынка? Сдержанная инфляция - весомый аргумент для Центробанка снизить ключевую ставку на заседании 20 марта.

🏠 Газета «Коммерсантъ» сообщила о том, что власти отказали девелоперу Самолет в предоставлении льготного кредита, за которым эмитент обращался ранее. Финансовое положение у эмитента не настолько критическое, чтобы предоставить ему прямую господдержку, но косвенная помощь все же будет оказана. Новость взбодрила инвесторов и бумаги взлетели на 4%.

🏠 ДОМ РФ опубликовал финансовые результаты по МСФО за 2025 год: чистая прибыль увеличилась на 35% - до 88,8 млрд рублей, рентабельность капитала достигла 21,6%. Когда компания выходила на IPO, она ориентировала фондовый рынок на чистую прибыль в размере 85 млрд рублей. Первый блин не оказался комом, но немалую роль в этом сыграл и повышенный спрос на семейную ипотеку в конце года из-за изменений в условиях программы. По оценкам финдиректора компании Давида Овсепяна, дивиденды за 2025 год могут составить 246,9 рубля на акцию, что ориентирует на доходность 11,3%.

🏦 Аутсайдером дня оказался Банк ВТБ, глава которого Андрей Костин признал: диалог с регулятором о выплатах дивидендов идет непросто. Ситуация у второго банка страны действительно непростая, поскольку уровень достаточности капитала по нормативу Н1.0 на 1 января 2026 года составил 9,4%, что не позволяет выплачивать дивиденды. Да ладно, что б ВТБ и не заплатил, быть такого не может...

👕 Выручка fashion-ритейлера Henderson в январе выросла всего на 0,7%, составив 2,1 млрд рублей, что стало самым низким темпом роста с момента выхода компании на фондовый рынок. У эмитента продолжительное время наблюдается отток покупателей в розничных салонах, и пока непонятно, за счет чего компания сможет изменить негативную тенденцию. В этом контексте котировки акций тестируют двухлетний минимум.

❗️Не является инвестиционной рекомендацией

♥️ Если понравился утренний бриф, вы знаете что делать. Жмякаем "лайк" в конце статьи, мотивируем автора и получаем плюс к карме.

🔥 ИнвестТема теперь и в МАХ - https://max.ru/particular_trader19 февраля

Самолёт - причина падения? Высокая ставка!

Пациент поступил с жалобами на нехватку кислорода на большой высоте. Запросил 50 млрд рублей, потому что лететь дальше на процентах невозможно.

Крупнейший девелопер страны всю операционную прибыль отдает банкам. Зарабатывает ровно столько, чтобы не упасть…

Банкротство не оформляют, но каков же план? Возможно, размыть по цене сильно упавших акций? Пока предпочитают поддерживать, нежели потом разбирать обломки по регионам и метрам.

К сожалению это не авария, а ожидаемый исход. Когда деньги стоят дороже бизнеса, бизнес долго не живёт. Ждем ставку 10-12% и надеемся, что до этого момента доживет большинство компаний.

На данный момент Самолёт не падает, он снижается. Медленно и контролируемо. До уровня, где проценты перестанут быть смертельными.

t.me/ifitpro

#самолет5 февраля