Эталон. Отчет за 2 пол 2025 по МСФО

Тикер: #ETLN

Текущая цена: 23.86

Капитализация: 9.1 млрд

Сектор: Девелопмент

Сайт: https://www.etalongroup.com/investors/private/

Мультипликаторы (LTM):

P/E - убыток LTM

P/BV - 0.31

P/S - 0.09

ROE - убыток LTM

ND/EBITDA - 7.29 (без учета эксроу)

EV/EBITDA - 7.6 (без учета эскроу)

Акт/Обяз - 1.08

Что нравится:

✔️нетто фин расход уменьшился на 7.1% п/п (25.1 → 23.3 млрд);

Что не нравится:

✔️выручка снизилась на 1.5% п/п (77.4 → 76.2 млрд);

✔️чистый долг без учета эскроу увеличился на 8.9% п/п (199.4 → 217.2 млрд). ND/EBITDA вырос с 6.58 до 7.29;

✔️остаток на эскроу счетах уменьшился на 4.6% п/п (109.3 → 104.3 млрд);

✔️чистый убыток увеличился на 49.8% п/п (8.9 → 13.4 млрд);

✔️деб. задолженность выросла на 71.4% п/п (9.8 → 16.8 млрд).

Дивиденды:

Выплата не менее 40% от чистой прибыли по МСФО, скорректированной на разовые прибыли/убытки, не относящиеся к основной деятельности. Выплата не реже 1 раза в год.

Мой итог:

Сильные операционные результаты за полгода (п/п):

- новые продажи +30% (295.8 → 375.6 тыс. кв. м). Сильный рост по Москве и МО, снижение в Питере и регионах;

- ввод в эксплуатацию +95% (163.9 → 319.6 тыс. кв. м).

Доля ипотечных кредитов за 3 и 4 кварталы 22 и 20%, соответственно (в 1 и 2 было 14 и 32%).

После слабого 2 квартала 3 и 4 оказались намного лучше, что и отразилось на результатах полугодия. Динамика новых продаж за 2025 год поквартально: 192.1 → 103.7 → 175.2 → 200.4 тыс. кв. м. Если сравнить за весь год, то тут есть снижение на 3.9% г/г (698.4 → 671.4 тыс. кв. м). Причем также как и за полгода есть рост по Москве и МО, но снижение в Питере и регионах.

Интересно, что при увеличении объемов продаж и ввода эксплуатацию выручка за 2 полугодие оказалась меньше, чем за прошлый период. Но за год выручка выросла на 17.3% г/г (130.9 → 153.6 млрд). Чистый убыток за полгода увеличился почти вполовину. Причины - ухудшение операционной рентабельности с 19.7 до 13.4% и более высокий убыток по инвестициям, учитываемых по методом долевого участия (0.5 → 1.5 млрд). За год прибыль снизилась более чем в 3 раза г/г (6.9 → 22.3 млрд) на фоне ухудшение операционной рентабельности с 18.1 до 16.5%, а также, что более критично, увеличившегося нетто фин расхода (+87.5% г/г, 25.8 → 48.4 млрд).

Долговая нагрузка увеличилась из-за разнонаправленного движения чистого долга и EBITDA. Показатель ND/EBITDA с учетом остатков на эксроу вырос с 2.98 до 3.79. Вообще, для Эталона долг, а точнее, процентная нагрузка является основной проблемой. В 2025 году нетто фин расход почти в 2 раза превысил операционную прибыль. Кстати, в отчете в событиях после отчетной даты указано, что группа погасила два займа на 78 и 11.7 млрд, но получила новый транш на 54 млрд. Получается погасили нетто на 35.7 млрд. Уже неплохо. Посмотрим, что будет в отчете за 1 полугодие 2026.

Также важным событием в феврале текущего года было проведение дополнительной эмиссии на 400 млн акций для покупки компании "Бизнес-Недвижимость" у АФК Система. В ходе SPO было привлечено 18.4 млрд при сумме покупки в 14.1 млрд. Так что на 4.3 млрд Эталон оказался в плюсе. При этом произошло размытие текущих акционеров более чем в 2 раза. Неудивительно, что это отразилось на котировках акций Эталона, которые от пиков 2024 года сложились почти в 4.5 раза.

Не добавили позитива и операционные показатели за 1 квартал 2026 года. Новые продажи упали на 53.1% г/г (192.1 → 90 тыс. кв. м) и 55.1% к/к (200.4 → 90 тыс. кв. м). Доля ипотечных кредитов составила 30%. Ну хотя бы средняя цена за кв. м выросла за квартал с 221.9 до 274 тыс. руб. Еще стоит отметить, что в 1 квартале новые контракты по премиум сегменту составили 11% против 4% в 1 кв 2025. Эталон целенаправленно смещает фокус в сторону более дорогого жилья для повышения маржинальности и устойчивости бизнеса.

Высокая долговая нагрузка, слабая динамика снижения ключевой ставки, проблемы в секторе, очень слабый 1 квартал - все это пока не дает предпосылок для того, что

рассматривать Эталон для добавления в свой портфель, поэтому смотрим со стороны.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу

Посты по ключевым словам

Индекс Мосбиржи на грани обвала: есть ли шанс на отскок на этой неделе?

Российский рынок акций продолжает находиться под давлением. В начале недели казалось, что он начнет восстанавливаться, но эти надежды быстро угасли. С середины недели представители ЦБ один за другим давали жесткие сигналы, напоминая, что снижение ставки — вопрос отнюдь не ближайшего будущего. Рынок воспринял это болезненно, и индекс гособлигаций упал до минимальной отметки за последние 12 месяцев.

Фундаментально ситуация тоже не радует. Рубль остановился, доходности длинных ОФЗ по-прежнему высоки, нефть последние недели дешевеет, а геополитических улучшений не видно. Индекс МосБиржи остается в диапазоне 2200–2400 пунктов. Уровень 2400 выглядит серьезным сопротивлением, тогда как поддержка на 2200, напротив, выглядит уязвимой.

Дополнительным фактором давления остается инфляция. Годовая инфляция снова поднялась выше 6%. За неделю с 23 по 29 июня цены выросли на 0,22%, и снова во многом за счет топлива — бензин подорожал на 1,6%, дизель почти на 2,3%. С начала года накопленный рост уже превысил 4%.

На этом фоне вероятность того, что ЦБ на опорном заседании 24 июля возьмет паузу в снижении ставки, становится все выше. А вслед за решением по ставке последует и пересмотр макроэкономических прогнозов, что тоже вряд ли добавит рынку оптимизма.

На выходных рынок оживился благодаря новости о разговоре Путина и Трампа. Беседа длилась полтора часа, и Трамп вновь заявил о готовности помогать с урегулированием, а его спецпредставители Уиткофф и Кушнер готовы продолжать посредничество и приехать ближе к концу лета в Москву. Это вызвало волну осторожного оптимизма.

Но уже скоро этот настрой был охлажден заявлениями Дмитрия Пескова. Он фактически признал, что спецоперация переросла в войну из-за вовлечения Запада, и жестко высказался об ударах по российской инфраструктуре. При этом он подтвердил, что Россия открыта к переговорам и рассчитывает на посредничество США, хотя ситуация на фронте для Киева ухудшается. Рынок колеблется между надеждой и тревогой, но пока склоняется к осторожности.

Снижение ключевой ставки неожиданно обернулось обратным эффектом: банки начали повышать доходность по вкладам. Причина в том, что клиенты уходят в наличные, и чтобы удержать ликвидность, кредитным организациям приходится предлагать более выгодные условия.

За прошедшую неделю ставки выросли в среднем на 0,06–0,13 п.п., а наибольший скачок показали трехмесячные депозиты. Пока привлекать средства населения все равно дешевле, чем занимать у ЦБ. Но эта искусственная нехватка ликвидности, созданная регулятором, попутно усложняет и размещения облигаций Минфина.

На предстоящей неделе рынок ждет дивидендная волатильность: Акции ИКС 5, «Роснефти», МТС, Московской биржи и других эмитентов пройдут через отсечку, что может вызвать резкие движения в отдельных бумагах.

Помимо этого, ЦБ опубликует обзор рисков финансовых рынков и мониторинг отраслевых потоков, а Росстат в среду представит недельную инфляцию, а в пятницу — полные данные за июнь. Эти цифры важны для понимания того, как далеко регулятор готов зайти в своей политике.

Внешний фон тоже будет насыщенным. В середине недели выйдут протоколы ФРС, которые могут прояснить настроения американского регулятора. В пятницу МЭА опубликует свой ежемесячный доклад по нефти. Кроме того, рынки продолжат следить за динамикой сырья и за развитием событий на Ближнем Востоке.

06.07.2026 - понедельник

• #SIBN закрытие реестра по дивидендам 28.11 руб

• #LMBZ последний день с дивидендом 2.5 руб

• #NAUK последний день с дивидендом 16.01 руб

• #DIOD закрытие реестра по дивидендам 0.3 руб

• #NKHP закрытие реестра по дивидендам 10.08 руб

• #CHKZ закрытие реестра по дивидендам 394 руб

• #JNOSP последний день с дивидендом 0.01 руб

• #ABRD последний день с дивидендом 5.24 руб

• #X5 последний день с дивидендом 245 руб

• #AQUA последний день с дивидендом 10 руб

• #EELT последний день с дивидендом 0.6 руб

Более детальную аналитику и разборы компаний публикую в моём телеграм-канале и в Max. Присоединяйтесь, буду рад каждому!

'Не является инвестиционной рекомендациейСегодня в 5:54

Хватит гадать, в какой волне находится рынок. Увидьте это

Хватит гадать, в какой волне находится рынок. Увидьте это.

Большинство трейдеров, кто изучает волны Эллиотта, тратят часы на ручной подсчёт и всё равно остаются в сомнениях:

- Это действительно волна 3 или просто сильный импульс?

- Волна 4 пересекла волну 1 или нет?

- Где здесь расширение, усечение, чередование?

- Насколько вообще надёжна эта структура?

Обычные «индикаторы Эллиотта» чаще всего рисуют простой зигзаг из 5 волн и оставляют вас наедине с субъективной интерпретацией.

Представляем Oracle Trading Elliott Wave Balan — новый профессиональный индикатор из линейки Oracle Trading.

Это полноценный движок волнового анализа для MetaTrader 5, построенный строго по классическим правилам теории Эллиотта (по книге Балана) и усиленный 11 независимыми слоями подтверждения.

Что индикатор делает в реальном времени:

- Анализирует три вложенные степени одновременно (основная волна → подволна → микроволна) с собственной чувствительностью и confluence score для каждой.

- Проверяет все ключевые правила импульса: непересечение волны 4, правило чередования (глубина + продолжительность волн 2 и 4), расширения любой движущей волны (не только 3-й), усечения волны 5 («неудача»).

- Определяет диагональные треугольники (начальные и конечные) по настоящему клиновидному сжатию/расширению всех пяти отрезков.

- Распознаёт все типы коррекций: зигзаг, плоскость, треугольники (сходящиеся/расходящиеся), двойной зигзаг и двойную тройку (W-X-Y).

- Автоматически рисует полную сетку Фибоначчи — ретрейсменты от 23.6% до 100% и расширения от 127.2% до 261.8% с точными ценовыми подписями.

11 слоёв подтверждения с прозрачным score:

Дивергенция RSI (в т.ч. мультитаймфрейм), MACD, анализ объёма, облако Ишимоку, полосы Боллинджера, Order Blocks, Fair Value Gaps, Liquidity Sweeps, BOS/CHOCH, фильтр сессии и волатильности.

Каждая найденная структура получает открытый confluence score — вы сразу видите, насколько она сильная, и почему индикатор её отметил (или не отметил).

На графике: пронумерованные метки волн, цветные трендовые каналы, сигнальные стрелки со score, диагностическая строка и полная визуализация.

Это чистый аналитический инструмент. Он ничего не торгует, не трогает ваш счёт и не требует разрешений. Просто перетаскиваете на график — и видите структуру рынка с максимальной объективностью.

Для кого этот индикатор:

Для трейдеров, которые уже понимают теорию волн Эллиотта и хотят дисциплинированное, основанное на правилах второе мнение. Тем, кто устал от субъективных «на мой взгляд это волна 3» и хочет видеть чёткую структуру + количественные подтверждения.

Свежий релиз! Опубликован сегодня, 4 июля 2026. Первые пользователи уже тестируют.

Цена: 50 USD (одноразовый платёж).

Есть бесплатное демо — скачайте и проверьте на своих инструментах и таймфреймах.

👉 Ссылка на продукт + демо:

Важное замечание: Волновой анализ по своей природе интерпретационен. Никакой индикатор и никакой score не устраняет рыночный риск. Всегда сочетайте инструмент с собственным риск-менеджментом и никогда не рискуйте больше, чем готовы потерять.

Хотите перестать гадать и начать видеть структуру рынка с первого взгляда?

Скачайте демо прямо сейчас и протестируйте.4 июля

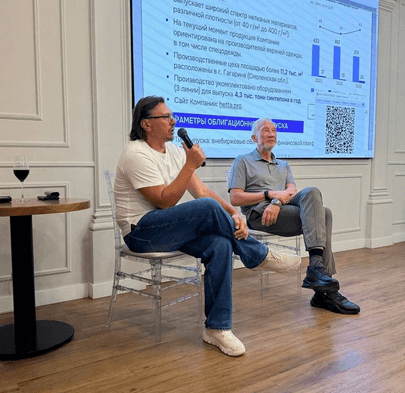

Каким будет будущее рынка капитала

На днях я увидел будущее! На закрытой встрече Клуба Первых мы с Валерием Шумилиным говорили о том, почему дорогие деньги - это уже не временная проблема, а новая реальность, к которой придется адаптироваться и предпринимателям и инвесторам.

Самой интересной оказалась дискуссия о том, что рынок капитала меняется, и путь между инвестором и бизнесом должен стать короче, быстрее и дешевле. Скоро инвестировать будет также просто, как заказать такси - это, конечно, звучит красиво, но пока это теория.

На встрече теория неожиданно превратилась в практику. Во время разговора мы вывели на экран QR-код размещения внебиржевых облигаций компании Валерия Шумилина АТГ. Участники просто открыли ссылку, авторизовались через "Госуслуги", оплатили покупку со своего банковского счета или через СБП - и буквально за несколько секунд стали инвесторами.

- Без лишних бумажек!

- Без поездок в офис.

- Без бесконечных анкет.

Безо всех этих процедур, которые еще совсем недавно казались нам ужасно долгими и скучными!

В этот момент я понял, что последние месяцы мы обсуждаем не облигации и не цифровой рубль. Мы наблюдаем, как постепенно меняется сама архитектура рынка капитала. Совсем недавно подобная сделка требовала большого количества посредников, времени и расходов. Но все меняется и, видимо, в этом направлении будет развиваться финансовый рынок в ближайшие годы.

Победителем станет вовсе не владелец красивого офиса, даже количество сотрудников не важно. Победит тот, кто сумеет построить самый короткий, самый простой и самый дешевый путь между капиталом инвестора и бизнесом! На встрече мы увидели один из первых работающих примеров того, как будет выглядеть рынок капитала в будущем.

P. S. Я не предлагаю вам купить облигации, но я предлагаю попробовать будущее. Если оно вам не понравится, вы потеряете несколько минут. Если понравится - возможно, вы раньше других увидите, каким становится рынок капитала. QR-код на фото.

Не является индивидуальной инвестиционной рекомендацией. Наш бизнес – образование.

#рынокБудущего

https://t.me/ifitpro4 июля

Роснефть. Отчет за 1 кв 2026 по МСФО

Тикер: #ROSN

Текущая цена: 304.7

Капитализация: 3.22 трлн

Сектор: Нефтегаз

Сайт: https://www.rosneft.ru/Investors/

Мультипликаторы (LTM):

P/E - 7.53

P/BV - 0.35

P/S - 0.4

ROE - 4.6%

ND/EBITDA - 1.7

Акт/Обяз - 1.72

Что нравится:

✔️

Что не нравится:

✔️снижение выручки на 11% г/г (2.28 → 2.03 трлн);

✔️чистый долг вырос на 20.1% к/к (3.26 → 3.92 трлн). ND/EBITDA ухудшился с 1.5 до 1.7;

✔️чистая прибыль снизилась на 41.5% г/г (277 → 162 млрд)

✔️нормальное отношение активов к обязательствам.

Дивиденды:

Целевой уровень дивидендных выплат составляет не менее 50% от чистой прибыли по МСФО с периодичностью по меньшей мере два раза в год.

СД рекомендовал дивиденд за 4 квартал 2025 в размере 2.27 руб (ДД 0.74% от текущей цены).

Мой итог:

Операционные показатели за 1 кв 2026 (г/г):

- добыча углеводородов +3.1% (61.2 → 63.1 млн т.н.э.);

- добыча жидких углеводородов +1.3% (44.6 → 45.2 млн т);

- добыча газа +7.9% (20.2 → 21.8 млрд куб м);

- переработка нефти -3.1% (19.5 → 18.9 млн т);

- реализация нефтепродуктов на внутреннем рынке -1% (9.8 → 9.7 млн т).

Выручка за квартал снизилась как по причине укрепления рубля, так и за счет снижения цен на нефть. При этом если сравнить с данными за 4 квартал 2025, то здесь есть рост на 4.3% к/к (1.95 → 2.02 трлн), которое получение уже за счет увеличения цен на нефть Urals.

Чистая прибыль также снизилась г/г, но при этом операционная рентабельность улучшилась с 15.6 до 16.2%. Негативно на прибыль повлияли (помимо падения выручки) появление нетто прочих расходов (-42 млрд vs +20 млрд в 1 кв 2025) и более высокая эффективная ставка налога на прибыль (43.8% vs 26.3% в 1 кв 2025).

По FCF Роснефть не предоставила информации. но отметила высокий рост Capex (+72.7% г/г, 242 → 418 млрд). Долговая нагрузка выросла, и, исходя из указанного показателя ND/EBITDA, расчетным путем можно получить значение чистого долга в 3.92 трлн.

Следующий квартал для компании должен быть сильным за счет того, что почти весь он прошел под влиянием перекрытия Ормузского пролива. Цены на Urals с начала второго квартала стартовали с отметки выше 100$ за баррель, хотя потом пошло постепенное снижение и к концу июня они пришли к значению около 45$. При этом судя по информации от различных источников экспорт нефти рос в течение всего квартала. В мае и июне Индия импортировала рекордные 2.3 и 2.5 млн б/с, соответственно. Результаты также поддержат поступления по топливному демпферу от государства. В апреле нефтяники получили 207.5 млрд, в мае - 204.3 млрд. В общем, ждем сильный квартал.

Есть и негатив. Атаки на НПЗ компании стали регулярными. Только за 2 квартал были атакованы НПЗ в Туапсе, Рязани, Саратове, Самаре и, возможно, в Уфе (тут не было подтверждения). Это, конечно, в какой-то мере повлияет на переработку и на объемы реализации нефтепродуктов. Также Трамп снова допустил возможность повторного введения нефтяных санкций против России (возможно, имелось ввиду завершения продления снятых ограничений на фоне конфликта на БВ).

Дальше пока сложно что-то прогнозировать, но в 3 квартале результаты уже должен поддержать слабеющий рубль. Уход выше хотя бы выше 80 руб за доллар уже будет хорошим подспорьем. Ориентир по прибыли на год остается неизменным (800 млрд), что дает P/E 2026 = 4.04 и дивиденд в районе 37.74 руб (ДД 12.39% от текущей цены) при выплате 50% от чистой прибыли.

Несмотря на наличие различных рисков (инфраструктурных и санкционных), Роснефть выглядит очень интересной идеей на долгосрочный период на фоне сильной коррекции и с учетом будущего запуска проекта "Восток Ойл" (работы по нему идут достаточно активно, что компания отметила в своем релизе по результатам 1 квартала).

Акции компании держу в портфеле с долей в 3.23% (лимит - 3%). Прогнозная справедливая стоимость - 504 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу3 июля

Глоток воздуха или новый нырок: главная дилемма пятницы

Всё, что происходит сейчас на российском рынке, сегодня может разрешиться, но это не точно.. Индекс ММВБ стоит перед выбором: если в пятницу появится хоть какой-то повод для оптимизма, неделя закончится в плюсе и череда падений с начала марта наконец прервётся. Проблема в том, что поводов для оптимизма пока не видно даже под микроскопом.

Напомню: только что мы пережили отскок с 2200 до 2400, и он казался глотком свежего воздуха. Но сегодня рынок снова нырнул — почти на 4%. Причём тонут все: и крепкие дивидендные истории с доходностью под 10–12%, и более спекулятивные бумаги. Волна просто смывает всё на своём пути.

Параллельно на долговом рынке разворачивается своя драма: ОФЗ теряют ещё 0,3%, падают ниже годовых минимумов и пробивают поддержку 113. Доходность длинных выпусков выше 16,3% — это уже не просто цифры, а серьёзный аргумент против покупки акций. Инвесторы всё чаще смотрят в сторону облигаций, и это давление будет только усиливаться.

Фундаментально расти не на чем — это факт. Нефть дешевеет, рубль за месяц потерял 10%, но этого ослабления недостаточно, чтобы перезагрузить экономику или рынок. Инфляция ускоряется, и в разговоры о смягчении ДКП теперь никто не верит. На этом фоне геополитический фактор только добавляет веса чаше негатива.

Главная интрига дня: объявление Минфина об операциях с валютой и золотом на июль. Участники торгов гадают, как ведомство поступит после вынужденной паузы: возобновит ли покупки/продажи в прежнем режиме или скорректирует механизм с учетом нового потолка цен на нефть, а главное — как будет «гасить» накопленный за три месяца дисбаланс спроса и предложения.

Ответ на эти вопросы будет означать одно: рынок либо получит мощный импульс от экспортеров, либо останется выживать за счет собственных сил, без внешней поддержки.

Что по технике: все взгляды прикованы к 2200. Эта отметка становится красной линией: чем чаще мы её касаемся, тем ближе момент, когда она не выдержит. Если 2200 падёт — следующая остановка на маршруте 2000.

Из личных наблюдений: каждый инвестор в акции раз в несколько лет обязан пройти тест на прочность — спокойно пережить коррекцию на 40%. Если вы не готовы к такой просадке, фондовый рынок не для вас — вы гарантированно потеряете деньги.

А те, кто способен выдержать это за счет характера и грамотного подхода, на длинной дистанции почти всегда оказываются в плюсе. Если вы читаете этот пост, значит, вы один из них. Продолжаем держать строй.

Из корпоративных новостей:

МГКЛ утвердил программу выкупа собственных акций на открытом рынке. Объём составит до 897 млн ₽, что может сократить free-float с 31,81% до 5,5%.

Whoosh Прокуратура Московской области выступила против введенных запретов на прокат электросамокатов в Лобне, Раменском, Люберцах и Котельниках.

Совкомбанк акционеры одобрили дивиденды за 2025 год - 0,35 руб./акц. Отсечка - 13 июля.

• Лидеры: МГКЛ #MGKL (+11,2%), Россети Ленэнерго-ап #LSNGP (+1,8%), ПИК #PIKK (+1,5%).

• Аутсайдеры: СПБ Биржа #SPBE (-6,2%), Татнефть-ап #TATNP (-6,1%), ТГК-14 #TGKN (-6%).

03.07.2026 - пятница

• #MGKL Операционные результаты за 6М 2026 года

• #USBN последний день с дивидендом 0.01999252 руб

• #MSRS закрытие реестра по дивидендам 0.1865 руб

• #NKHP последний день с дивидендом 10.08 руб

• #RDRB последний день с дивидендом 4.75 руб

• #DIOD последний день с дивидендом 0.3 руб

• #SIBN последний день с дивидендом 28.11 руб

Больше аналитики — в нашем Telegram-канале. Там же мой актуальный обзор облигационного портфеля и личные сделки.

'Не является инвестиционной рекомендацией3 июля

ПИК. Отчет за 2 пол 2025 по МСФО

Тикер: #PIKK

Текущая цена: 548

Капитализация: 362 млрд

Сектор: Застройщики

Сайт: https://pik-group.ru/

Мультипликаторы (LTM):

P/E - 5.26

P/BV - 0.88

P/S - 0.47

ROE - 16.7%

ND/EBITDA - 3.86 (без учета эскроу)

EV/EBITDA - 6.87 (без учета эскроу)

Акт/Обяз - 1.28

Что нравится:

✔️выручка выросла на 34.5% п/п (328.1 → 441.2 млрд);

✔️чистый долг без учета эскроу снизился на 7.1% п/п (424.2 → 498.8 млрд). ND/EBITDA улучшился с 4.19 до 3.86;

✔️чистая прибыль увеличилась на 15% г/г (32 → 36.8 млрд);

Что не нравится:

✔️нетто фин расход вырос в 5 раз п/п (6.7 → 33.3 млрд);

✔️остаток на эскроу счетах сократился на 5.9% п/п (529.8 → 498.3 млрд);

Дивиденды:

Рекомендованный целевой уровень ежегодных дивидендов составляет не менее 30% скорректированной чистой прибыли по МСФО.

В начале октября совет директоров отменил дивидендную политику.

Мой итог:

Новые продажи за 2 полугодие снизились на 30% п/п (1031 → 722 тыс. кв. м). Объем ввода в эксплуатацию нет смысла смотреть по полугодиям, так как второе полугодие обычно значительно выше первого. За год он вырос на 26% г/г (2530 → 3187 тыс кв. м). Остаток на эскроу за полугодие уменьшился, но за год прирост на 12.8% г/г.

По выручке увеличение как за полгода (но тут есть сезонность из-за более высокого объема ввода в эксплуатацию), так и за год (+14% г/г, 675.1 → 769.2 млрд). Рост выручки и улучшение операционной рентабельности с 11.9 до 26.7% перевесили увеличение нетто фин расхода и большую эффективную ставку налога на прибыль (38.9% vs 25% в 1 пол 2025). Как итог прирост прибыли за полгода. За год чистая прибыль выросла в 2.4 раза г/г (28.7 → 68.8 млрд).

Долговая нагрузка ослабла за счет увеличения денежных средств в сочетании с ростом EBITDA. Если учесть остатки на эскроу, то чистый долг даже отрицательный (-35 млрд).

Если смотреть на цифры, то сейчас ПИК выглядит лучше всех из четверки основных девелоперов. Но проблемы у компании в другой плоскости. Различными способами миноритарии выдавливаются из компании.

Во-первых, как писалось в прошлом разборе, ПИК официально отметил див. политику, зафиксировав и так существовавший факт отсутствия дивидендов.

Во-вторых, миноритариев подталкивали к продажам акций через рекомендацию СД об обратном сплите 100 к 1 (без выкупа дробных акций). То есть, если у человека не было бы на руках кратного 100 количества, то эти дробные остатки остались бы фантиками. Логично, что многие продавали свое небольшое количество акций, чтобы не остаться с фантиками на руках. Но после всей шумихи акционеры не одобрили обратный сплит. Так совпало.

В-третьих, после предыдущего финта появился мажоритарий АО "Недвижимые решения" с 85% долей. Была попытка сделать нерыночную оферту по выкупу оставшейся доли с рынка, но тут уже вмешался ЦБ и принудил сделать более честную оферту по цене 551 руб. Оферта должна была завершиться 12 июня. Ожидалось, что в течение июня АО "Недвижимые решения" объявят результаты, но пока тишина. Если доля в капитале превысит 95%, то далее может быть объявлен принудительный выкуп оставшихся акций. А за ним уже и делистинг.

Вот и получается, что отношение к миноритариям, мягко говоря, плохое, а сама компания по всей видимости стремится к тому, чтобы перестать быть публичной и уйти с рынка. По этой причине инвестору даже не стоит смотреть в сторону ПИК.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу3 июля

Финансовый рост начинается с правильного выбора партнёра

Приветствуем вас! Мы — «Ресейл-Инвест», инвестиционная платформа, которая меняет правила игры на рынке инвестирования и выдачи займов. Наша компания внесена в реестр Банка России от 02.06.2024 в качестве инвестиционной платформы.

Наша платформа — это прямой мост между бизнесом и частным капиталом. Мы предоставляем инвесторам возможность от 500 рублей инвестировать в малый и средний бизнес, а бизнесу — доступные займы от частных и институциональных инвесторов.

Наша уникальность в том, что мы входим в экосистему группы компаний МГКЛ, что позволяет нам выдавать займы под залог товара. Это даёт бизнесу возможность быстро получить деньги, а инвесторам — подстраховать свои инвестиции. В случае финансовых сложностей мы помогаем бизнесу реализовать товар из залога через наш маркетплейс «Ресейл Маркет» и вернуть деньги инвесторам без долгих ожиданий и судов. Таким образом мы снижаем процент потенциальных дефолтов.

Мы создали не просто платформу для инвестиций. Мы создаём сообщество, где заинтересованы в успехе каждой сделки, помогая развиваться как инвесторам, так и бизнесу.

Присоединяйтесь! Давайте вместе строить полезную экосистему для инвесторов и бизнеса.

Материал носит информационно-ознакомительный характер и не является инвестиционной рекомендацией. Инвестиции связаны с риском. Прошлые результаты не гарантируют будущих доходов. Перед инвестированием внимательно ознакомьтесь с проектом и документацией на платформе. Заключение с использованием инвестиционной платформы договоров является высокорискованным и может привести к потере инвестированных денежных средств в полном объёме.

Сайт: resale-invest.ru2 июля

Результаты платформы за июнь 2026 года

В июне мы продолжили придерживаться стратегии строгого управления рисками. Спрос на капитал со стороны бизнеса продолжает уверенно расти, за прошедший месяц предприниматели подали заявки на финансирование на сумму 4,4 млрд рублей.

Из всего массива заявок мы отобрали 28 компаний и профинансировали их на общую сумму 243,1 млн рублей. Мы направляем средства инвесторов только в бизнес с уверенной финансовой устойчивостью, даже в условиях дорогого рынка.

Уровень дефолтов по винтажам 2025 года на конец июня составил 4,6%. Мы внимательно следим за динамикой, этот показатель остается в рамках плановых значений с учетом естественного вызревания портфеля. Ужесточение скоринга напрямую отразилось на качестве новых выдач. По займам, выданным уже в 2026 году, уровень дефолтов составляет всего 0,1%.

Фактическая доходность инвесторов (XIRR) за июнь выросла до 24,88% годовых. Жесткий контроль качества заемщиков позволяет нам генерировать стабильную прибыль, защищая капитал инвесторов от инфляции.

Итоги июня в цифрах:

• 103,7 млн рублей — чистый процентный доход, заработанный нашими инвесторами за прошедший месяц.

• 4 186 компаний — общее количество бизнесов, получивших импульс для развития благодаря JetLend.

• 36,4 млрд рублей — исторический объем профинансированных средств с момента запуска платформы.

Мы продолжаем балансировать между высокой доходностью и надежностью, чтобы ваш капитал стабильно приумножался. Благодарим вас за доверие.2 июля

Газпром нефть. Отчет за 1 кв 2026 по МСФО

Тикер: #SIBN

Текущая цена: 457.7

Капитализация: 2.17 трлн

Сектор: Нефтегаз

Сайт: https://ir.gazprom-neft.ru/

Мультипликаторы (LTM):

P/E - 8.65

P/BV - 0.67

P/S - 0.61

ROE - 7.7%

ND/EBITDA - 1.21

EV/EBITDA - 3.16

Акт/Обяз - 1.92

Что нравится:

✔️отношение активов к обязательствам остается нормальным.

Что не нравится:

✔️снижение выручки на 2.9% г/г (840.6 → 816.2 трлн);

✔️отрицательный FCF -9.7 млрд, хотя это лучше -28.2 млрд, которые были в 1 кв 2025;

✔️чистый долг увеличился на 8.4% к/к (1246→ 1351 млрд). ND/EBITDA ухудшился с 1.15 до 1.21;

✔️нетто фин расход -12.7 млрд против дохода +3.8 млрд в 4 кв 2025;

✔️чистая прибыль уменьшилась на 5.2% г/г (105.9 → 100.4 млрд);

Дивиденды:

Целевой размер дивидендных выплат по акциям компании — не менее 50% от чистой прибыли по МСФО с учетом корректировок. Дивиденды выплачиваются дважды в год.

СД рекомендовал выплаты за 2 пол 2025 года в размере 28.11 руб (ДД 6.14% от текущей цены). Дата закрытия реестра - 06.07.2026.

Мой итог:

Операционные показатели к/к:

- добыча углеводородов с учетом доли в совместных предприятиях -0.4% (33.17 → 33.04 млн т н.э.);

- объем переработки на собственных НПЗ и НПЗ совместных предприятий -5.8% (11.0 → 10.43 млн т).

Добыча немного снизилась, но осталась все равно на достаточно высоком уровне (+1.5% г/г, 32.54 → 33.04 млн т н.э). Снижение объемов переработки, скорее всего, связано с эффектом сезонности. Последние годы она шла по нарастающей от 1 к 4 кварталу. Правда он ниже и г/г (-1.4%, 10.58 → 10.43 млн т).

Выручка уменьшилась на фоне укрепления рубля, а повышение цен на нефть в связи с ситуацией вокруг Ормузского пролива затронуло лишь последнюю треть квартала.

Чистая прибыль снизилась, несмотря на то, что операционная рентабельность улучшилась с 13.4 до 18.8%. Помимо уменьшения выручки на такой результата повлияли рост нетто фин расхода (10.7 → 12.7 млрд), убыток по курсовым разницам (-16.6 млрд vs +27.6 млрд в 1кв 2025) и более высокая эффективная ставка налога на прибыль (26.8% vs 24.3% в 1 кв 2025).

FCF хоть и отрицательный, но результат лучше 1 кв 2025 за счет более лучшей динамики OCF (+22.9% г/г, 100.1 → 123 млрд) против кап. затрат (+3.5% г/г, 128.2 → 132.7 млрд).

В отчетном квартале Газпром нефть снова нарастила долга. За ним увеличилась и долговая нагрузка. Рост денежных средств и EBITDA не успевают за долгом. При этом имеющаяся долговая нагрузка все еще остается на нормальных уровнях.

Из-за конфликта на Ближнем Востоке ожидается сильный 2 квартал. Дальше пока сложно загадывать. С одной стороны, США и Иран достигли некоторых договоренностей, и Ормуз немного оживился. На этом цена нефти значительно скорректировалась (Urals ориентировочно 44$). С другой стороны, перемирие пока временное и очень шаткое, а стороны регулярно обмениваются небольшими ударами. Да и противоречий достаточно.

Еще более неприятный момент - атаки беспилотников по НПЗ. 16 июня прилетело повторно по московскому НПЗ, и по данным Reuters он остановлен минимум на 6 месяцев из-за серьёзных повреждений. Официально пока информация не подтверждена и не опровергнута.

В прошлом обзоре за основу был взят прогноз Ренессанс Капитала в 486 млрд, но с учетом всех последних событий есть сомнения, что Газпром нефть сможет достигнуть такого результата. Чуть более консервативным будет ориентир в 460 млрд.

Это дает P\E 2026 = 4.72 и примерную вилку по дивидендам от 48.51 (ДД 10.6% от текущей цены) до 72.77 руб (ДД 15.9% от текущей цены). С учетом коррекции компания выглядит достаточно интересно. Лишь бы только переработка не сильно пострадала.

Продажа доли компании в 56.15% в сербской NIS все еще в процессе. Переговоры продолжаются, а сама NIS обратилась в OFAC за новой лицензией на операционную деятельность после 1 июля.

Акций Газпром нефти нет в портфеле, так как держу другие компании сектора в портфеле. Прогнозная справедливая стоимость - 558 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу2 июля