Анализ межхалвинговых циклов в биткоине и прогноз цен к халвингу в 2028 году

Полный текст статьи можно прочитать тут

Межхалвинговые циклы биткоина: основные временные кластеры для анализа цены

Для биткойна циклом обычно называют период между халвингами, продолжительность которого составляет около 4 лет. Такой подход не случаен. Халвинг — это момент, когда вдвое снижается награда майнерам за добытый блок, а значит, меняется темп эмиссии новых монет. Для актива, предложение которого заранее ограничено и предсказуемо, это ключевой элемент эмиссионной конструкции.

«Майнеры стремятся максимально эффективно использовать четырехлетний период, так как он является наиболее предсказуемым с точки зрения себестоимости добычи и выручки. Основная задача — окупить оборудование и нарастить мощности до момента, следующего халвинга, когда награда за блок сократится вдвое, радикально меняя экономику предприятия. Именно поэтому фаза расширения мощностей обычно приходится на начало цикла, создавая долгосрочный фундамент для роста сети.»

Именно поэтому межхалвинговые периоды остаются наиболее логичной рамкой для анализа ценовой динамики. Они позволяют связать динамику цены, доходности и риска не только с поведением рынка, но и с фундаментальной механикой предложения биткойна. Такой подход не означает, что цена биткойна определяется одним лишь халвингами. На нее одновременно влияют глобальная ликвидность, аппетит к риску, развитие инфраструктуры и институциональный спрос. Но халвинг остается важной точкой, вокруг которой эта динамика исторически структурировалась.

Таблица показывает, как менялись ключевые инвестиционные характеристики биткойна от цикла к циклу. Если в первом межхалвинговом периоде цена выросла в 53,83 раза, а среднегодовая доходность (CAGR) составила 201,8%, то во втором цикле рост снизился до 14,78 раза при CAGR 101,8%, а в третьем — до 7,27 раза при CAGR 65,4%. Тем не менее даже на фоне снижения доходности биткойн по-прежнему сохранял крайне сильные инвестиционные характеристики по сравнению с большинством традиционных классов активов.

Одновременно происходило и постепенное снижение риск-параметров. Волатильность уменьшалась с 93,6% в первом цикле до 78,7% во втором и 61,5% в третьем. Максимальная просадка также постепенно становилась менее экстремальной: с -84,5% и -83,6% в первых двух циклах до -76,7% в третьем. В текущем, четвертом цикле, даже с учетом незавершенности периода, уже видно дальнейшее снижение амплитуды колебаний: волатильность оценивается в 47,4%, а максимальная просадка составила -49,7%.

Именно это сочетание — снижение доходности при одновременном еще более быстром снижении риска — и позволяет говорить о постепенном взрослении биткойна как инвестиционного актива. Он уже не демонстрирует раннюю взрывную динамику, но остается инструментом с высоким потенциалом роста и все более зрелым рыночным профилем.

Если таблица показывает эту трансформацию в цифрах, то график ниже позволяет увидеть, как менялась форма каждого цикла (4ый — текущий цикл проанализирован по данным на 1 марта 2026 г).

На графике показана нормализованная динамика цены биткойна внутри четырех халвинг-циклов, где старт каждого периода принят за 100. Такой подход позволяет сопоставить движения цены внутри каждого цикла.

График демонстрирует, что внутренняя логика циклов в целом сохраняется. Для биткойна по-прежнему характерна последовательность фаз: рост после халвинга, формирование пика, глубокая коррекция и последующее восстановление. Однако каждый следующий цикл выглядит менее экстремальным по амплитуде, чем предыдущий.

Биткойн остается циклическим активом, но его циклы становятся менее «импульсными». Для инвестора это означает, что рынок постепенно теряет свойства ранней фазы, когда сам факт присутствия в активе почти автоматически означал ставку на взрывной рост.

Что показывает текущий — четвертый цикл

Текущий цикл, начавшийся после халвинга в апреле 2024 года, оказался важным с точки зрения структуры рынка. С одной стороны, он подтвердил, что биткойн сохраняет циклическую природу. С другой — показал, что характер этих циклов продолжает меняться.

Цена BTC достигла нового исторического максимума (ATH) в октябре 2025 года на отметке $125 000, после чего перешел в фазу резкой коррекции. К началу февраля 2026 года цена опустилась к району $60 000, что означает просадку на уровне 50% от пика. Это важный сигнал:

• Снижение на 52% (с $125 000 до $60 000) практически повторяет глубину коррекции предыдущего цикла (-50%). Это может свидетельствовать о том, что предел «затухания волатильности» на данном этапе развития рынка нащупан.

• От халвинга (апрель 2024) до пика $125 000 в октябре 2025 прошло около 550 дней, что идеально укладывается в верхнюю границу исторического диапазона (370–545 дней).

Полный текст статьи можно прочитать тут

Посты по ключевым словам

Почему рынку нужны мегаватты, а не биткойн

Майнеры значительно опережают биткойн по доходности

Главный вопрос к майнерам долгое время звучал так: сколько биткойнов они добудут и с какой себестоимостью. В 2026 году рынок сменил фокус. Теперь его интересует другое: сколько у компании мегаватт, где они законтрактованы, насколько быстро их можно подключить и можно ли на этой базе развернуть дата-центр.

Судя по котировкам, ответ на этот новый вопрос рынок сейчас ценит выше, чем саму экспозицию на биткойн. Цифры выглядят почти парадоксально. С начала года биткойн через крупнейший биржевой прокси — фонд IBIT — потерял 27,5%, тогда как корзина из девяти публичных майнеров за тот же период выросла в среднем на 94,1%, а медианная доходность составила 75,1%. Разрыв — 121,6 процентного пункта в пользу компаний, которые добывают именно тот актив, который падает.

В разрезе отдельных бумаг картина еще нагляднее: лидер роста Hut 8 прибавил 178,1%, TeraWulf — 127,9%, Riot — 116,8%. Даже MARA, замыкающая корзину, выросла на 54,6% и также значительно обогнала биткойн.8 июня

Фьючерсы на биткоин на Мосбирже: как держать выгоднее через IBIT или BTC

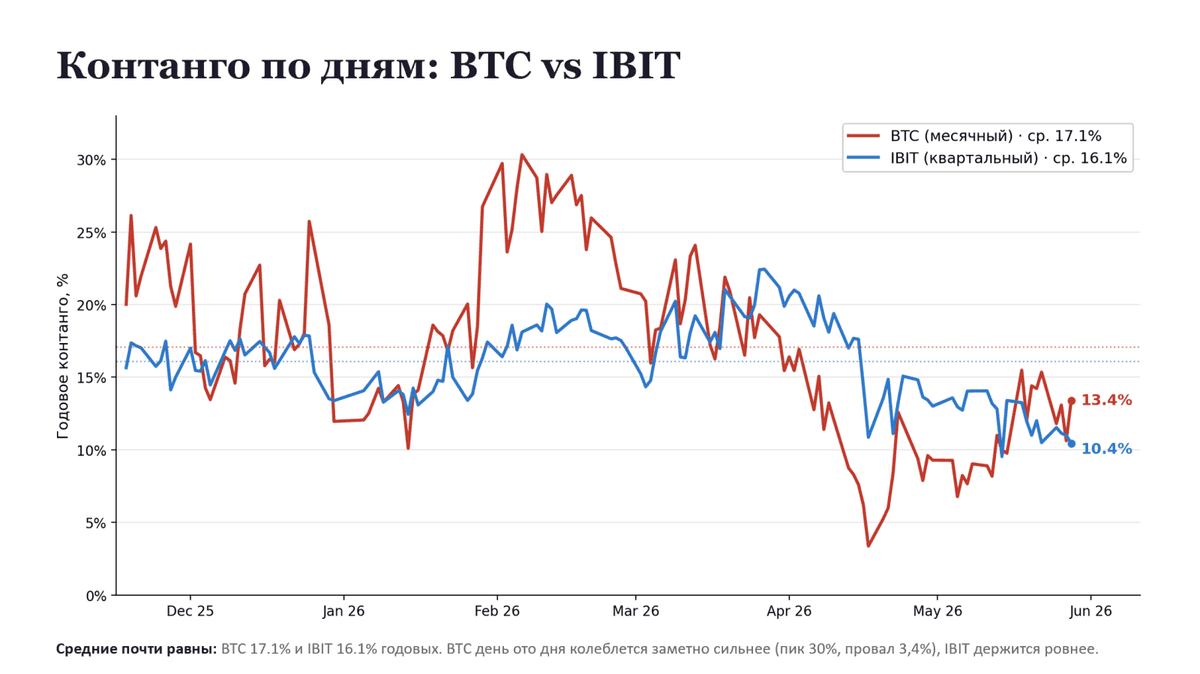

На срочном рынке держать экспозицию на биткоин бесплатно не получится. Фьючерс приходится регулярно перекладывать в следующий контракт, а тот почти всегда дороже, и эта наценка (контанго) формирует реальную плату за удержание позиции. Сейчас такую позицию на Мосбирже можно вести двумя способами: через месячный фьючерс на индекс биткоина (BTC) или через квартальный фьючерс на американский ETF от BlackRock (IBIT).

*BTC фьючерс на Индекс Мосбиржи Биткоина (код базового актива BTC, префикс контрактов BT), серии месячные

*IBIT — фьючерс на iShares Bitcoin Trust (BlackRock) (код актива IBIT, префикс IB), серии квартальные.

Мы посчитали стоимость удержания обоих по официальным данным MoEx ISS за общий период с 18 ноября 2025 по 28 мая 2026. (см графики)

Вывод первый: У BTC стоимость удержания составила 17,1% годовых, у IBIT 16,1%. Разница в один пункт логична, поскольку базовый актив один и тот же, и рынок не позволяет ему долго стоить дёшево с одной стороны и дорого с другой.

Вывод второй. У BTC контанго дёргается резко, от пика около 30% годовых в начале февраля до провала в 3,4% в апреле. IBIT всё это время держался в узком коридоре. Иными словами, при сопоставимой средней цене IBIT платит её гораздо предсказуемее.

Для системного удержания позиции, удобнее IBIT, потому что стоимость предсказуемее, а перекладка нужна реже, всего раз в квартал против ежемесячной у BTC. На конец мая держать BTC обходилось дороже, чем IBIT, 13,4% против 10,4% годовых.

При этом позиции целесообразно системно мониторить и иногда перекладывать между двумя контрактами. Дело в том, что корреляция их стоимости удержания невысокая, поэтому периодически выгоднее оказывается именно BTC, особенно когда его контанго резко проседает. Так уже было в апреле, когда стоимость ролловера BTC падала до 3–6% годовых, и в эти окна держать биткоин через BTC было заметно дешевле, чем через IBIT.

Таким образом, дисциплинированный инвестор может держать оба контракта на радаре и в моменте выбирать тот, где ролловер дешевле, подбирая дополнительные проценты годовых буквально из воздуха.

Описанное отражает картину на текущий момент и на относительно коротком отрезке в полгода. Оба инструмента молодые, рынок только формируется, поэтому в будущем соотношение стоимости удержания вполне может измениться, и сегодняшние выводы стоит периодически перепроверять по свежим данным.

Также необходимо учесть, что полноценная синтетическая позиция, которая повторяет владение биткоином как долларовым активом, возможна лишь при добавлении долларовой ноги, то есть при одновременном удержании валютного фьючерса (Si, USD/RUB). Если держать только фьючерсы, привязанные к биткоину, будь то BTC или IBIT, инвестор получает экспозицию к переоценке самого биткоина, но без валютной составляющей.

Данные: MoEx ISS, методология двух ближайших контрактов, дни экспирации исключены. Не является инвестиционной рекомендацией.29 мая

Как Oracle Trading 3.0 анализирует BTC лучше 98% трейдеров (разбор с примерами)

В 2026 году биткоин продолжает оставаться одним из самых активных и сложных для анализа активов. Его волатильность, влияние ETF-фондов, макроэкономических и геополитических факторов, а также институционального спроса создают сложную и многослойную картину, в которой легко запутаться даже опытному трейдеру.

Согласно исследованиям и статистике брокеров, 80-95% розничных трейдеров теряют деньги на рынке криптовалют в долгосрочной перспективе. Основные причины этого — не отсутствие интеллекта, а недостаток системного подхода: эмоциональные решения, поверхностный анализ, игнорирование риск-менеджмента и неспособность учитывать множество факторов одновременно.

На этом фоне появляется Oracle Trading 3.0 — нейро-аналитик нового поколения от Ильи Макара, который позиционируется как инструмент для комплексного анализа рынка быстрее и эффективнее, чем большинство частных трейдеров.

В данной статье мы рассмотрим, как работает Oracle Trading 3.0 на примере биткоина, почему его подход обеспечивает преимущество и как это выглядит на практике.

Причины неудач большинства трейдеров на рынке биткоина

Большинство трейдеров склонны анализировать рынок биткоина фрагментарно:

* Они обращают внимание только на свечные графики и 1-2 индикатора (чаще всего RSI и MACD).

* Зачастую игнорируют или поверхностно оценивают данные с более высоких таймфреймов.

* Не применяют теорию волн Эллиотта или не учитывают гармонические паттерны.

* Слабо связывают технический анализ с фундаментальными факторами, такими как ETF-потоки, решения Федеральной резервной системы, геополитическая ситуация и ончейн-данные.

* Не имеют чётких правил для входа в сделки, установки стоп-лосса и тейк-профита, а также расчёта размера позиции.

* Часто поддаются эффекту FOMO (Fear Of Missing Out) и панике.

Всё это приводит к непоследовательным сделкам, переторговле и, в конечном итоге, к потере депозита.

В отличие от этого, Oracle Trading 3.0 работает по-другому. Это не просто бот, выдающий сигналы. Это нейронный анализатор, который за 2 минуты выполняет то, на что опытному трейдеру может потребоваться 3-4 часа: собирает данные из множества таймфреймов, применяет более 15 индикаторов, интегрирует волновой анализ, распознаёт паттерны, учитывает корреляции и контекст новостной и макроэкономической информации, а затем предоставляет готовый анализ с уровнями входа, стоп-лосса и тейк-профита, а также обоснованием своих рекомендаций.

Что представляет собой Oracle Trading 3.0 и почему он называется «нейро»

Oracle Trading 3.0 — это персонализированный AI-аналитик, доступный в Telegram (@TraidingAI88_bot), который способен анализировать более 1000 различных активов, включая акции, криптовалюты, форекс и сырьевые рынки.

Основные возможности версии 3.0 включают:

* Многоуровневый технический анализ с использованием множества таймфреймов.

* Применение теории волн Эллиотта для определения фазы рыночного цикла.

* Распознавание классических и гармонических паттернов.

* Учёт корреляций между биткоином и другими рынками, такими как Nasdaq, золото, доллар и потоки в ETF.

* Интеграция фундаментального и новостного контекста.

* Автоматический расчёт уровней стоп-лосса, тейк-профита и рекомендаций по риск-менеджменту.

* Предоставление краткого AI-резюме с объяснением логики принятых решений.

* Круглосуточная работа без эмоций и усталости.

Пользователь получает не просто сигналы на покупку или продажу, а обоснованный торговый план, который можно сразу применять или дорабатывать.

Как Oracle Trading 3.0 анализирует биткоин: многоуровневая система анализа

Oracle Trading 3.0 использует комплексный подход к анализу рынка, включающий несколько ключевых уровней:

1. Многоуровневый технический анализ (от минутного до месячного таймфрейма) для выявления структуры рынка.

2. Использование более 15 индикаторов и осцилляторов, таких как RSI, MACD, Bollinger Bands, Stochastic, Volume, EMA/SMA и Fibonacci, для поиска точек confluence (совпадения сигналов).

3. Волновой анализ по Эллиотту для определения текущей фазы рыночного цикла и целей волн.

4. Распознавание паттернов, включая японские свечи, разворотные и продолжения паттерны, а также гармонические формации.

5. Учёт корреляций между биткоином и традиционными рынками, а также потоками в ETF и макроэкономическими данными.

6. Риск-менеджмент, который предлагает уровни стоп-лосса, тейк-профита и примерный размер позиции под заданный риск.

ИИ не просто суммирует сигналы, а ищет максимальное совпадение факторов и объясняет логику своих решений.

Реальные примеры анализа: как это работает на практике (конец мая 2026 года)

Пример 1. Анализ ключевой зоны поддержки $73 000–75 000

На момент написания статьи биткоин консолидируется в диапазоне $74 000–77 000 после коррекции и тестирует важную зону поддержки $73 000–75 000, которая совпадает с 50-дневной экспоненциальной скользящей средней. Наблюдаются периодические оттоки капитала из спотовых Bitcoin-ETF, однако долгосрочный интерес институциональных инвесторов остаётся высоким. Геополитическая ситуация и макроэкономические факторы добавляют волатильности на рынок.

Что делают обычные трейдеры:

* В случае падения цены они паникуют и продают активы или ждут дальнейшего снижения.

* В то же время, они могут пытаться поймать «дно» без чёткого торгового плана.

* Они не учитывают консенсус уровней и макроэкономический контекст.

Что показывает Oracle Trading 3.0:

Бот проводит мульти-таймфреймовый анализ и отмечает сильное совпадение уровней в зоне $73 000–75 000:

* Цена находится вблизи ключевой EMA и уровней Фибоначчи.

* На 4-часовом и дневном таймфреймах RSI находится в нейтральной зоне, что может указывать на скрытый бычий разворот.

* MACD демонстрирует признаки разворота гистограммы.

* Волновой анализ показывает вероятное завершение коррекционной фазы (волна C или 4 в рамках более крупного цикла).

* Контекст: несмотря на краткосрочные оттоки капитала из ETF, институциональные инвесторы продолжают проявлять структурный интерес к биткоину. Геополитические риски могут способствовать росту цены биткоина как защитного актива.

Вывод бота: Высокая вероятность отскока или накопления. Рекомендуемая зона для входа в длинную позицию: $73 500–74 800. Стоп-лосс следует установить ниже ключевой поддержки, например, на уровне $72 000–72 500, чтобы защитить себя от ложного пробоя. Тейк-профит 1: $78 000 (ближайшее сопротивление). Тейк-профит 2: $80 000–80 500 (психологический уровень и цели алгоритмов). Соотношение риск/прибыль составляет от 1:2,5 и выше. Рекомендуется размер позиции, при котором риск не превышает 1% от депозита.

Обычный трейдер может упустить эту сделку из-за страха или войти без чёткого плана, что приведёт к закрытию позиции по стоп-лоссу при ложном пробое. Oracle предоставляет чёткий торговый план с обоснованием и уровнями для закрытия сделки.

Пример 2. Подготовка к прорыву сопротивления $78 000–80 000

Предположим, что цена начинает восстанавливаться и приближается к уровню $78 000 (недавние максимумы), при этом объём торгов растёт, а momentum улучшается.

Как поступают обычные трейдеры:

* При росте цены они часто покупают на эмоциях (FOMO).

* Они не знают, где фиксировать прибыль и где установить стоп-лосс.

* Они игнорируют подтверждение прорыва на старших таймфреймах и не учитывают контекст ETF-потоков.

Oracle Trading 3.0:

* Подтверждает прорыв с учётом данных с нескольких таймфреймов.

* Анализирует индикаторы momentum, такие как MACD и RSI, которые выходят из зоны перепроданности.

* Оценивает волновую структуру, предполагая начало новой импульсной волны.

* Учитывает корреляцию с фондовым рынком и настроем инвесторов по ETF.

* Предоставляет чёткий план: вход на ретесте зоны прорыва или на откате, стоп-лосс ниже уровня прорыва, цели по уровням Фибоначчи и волнам Эллиотта.

Таким образом, Oracle Trading 3.0 обеспечивает системную сделку вместо эмоциональной.

Пример 3. Реакция на новости и макроэкономические данные (геополитика и ETF)

При появлении новостей о геополитической напряжённости, например, на Ближнем Востоке, или данных о притоках/оттоках капитала в ETF, многие трейдеры реагируют импульсивно: «BTC — это хедж, покупаем!» или «Риск-офф, продаём!».

Oracle Trading 3.0 учитывает этот контекст:

* Оценивает, насколько новость уже отражена в цене.

* Анализирует техническую картину на старших таймфреймах.

* Определяет, является ли текущее движение импульсом или ложным сигналом.

* Даёт рекомендации с учётом повышенной волатильности, предлагая более широкий стоп-лосс или меньший размер позиции.

Дополнительные преимущества Oracle Trading 3.0

* Скорость и стабильность: анализ выполняется круглосуточно без усталости и эмоций.

* Объяснимость: трейдер видит, почему бот принял именно такое решение.

* Обучение: разбирая сигналы бота, трейдер может улучшить свои навыки.

* Портфельный подход: анализ корреляций помогает строить диверсифицированные инвестиционные портфели.

* Доступность: профессиональный анализ, ранее доступный только крупным аналитическим командам, теперь доступен в Telegram за несколько минут.

Как протестировать Oracle Trading 3.0

Самый надёжный способ — проверить его самостоятельно.

В боте @TraidingAI88_bot доступен бесплатный демо-режим на 3 дня с ограниченным количеством запросов. Вы можете запросить анализ биткоина в любое время и сравнить его с собственным анализом или данными из других источников.

Тарифы (на момент публикации):

* Краткие подписки для тестирования.

* Длительные подписки для регулярного использования.

* VIP-варианты с расширенными функциями.

Актуальные условия можно найти в боте и на сайте oracletrading.ru.

Важное предупреждение

Oracle Trading 3.0 — это мощный инструмент для анализа, но не «грааль» и не гарантия прибыли. Рынок остаётся непредсказуемым. Все торговые решения принимаются на свой страх и риск. Прошлые результаты и сигналы не гарантируют успех в будущем. Обязательно используйте риск-менеджмент и торгуйте только теми средствами, потеря которых не будет для вас критичной.

Вывод

Oracle Trading 3.0 не обещает лёгких денег. Он предоставляет системный, многоуровневый и быстрый анализ, который большинству частных трейдеров недоступен.

Вместо того чтобы тратить часы на изучение графиков и упускать важные детали, вы получаете готовый профессиональный анализ с объяснением — и можете сосредоточиться на принятии решений и управлении рисками.

Если вы хотите повысить качество анализа биткоина (и других активов) на новый уровень, попробуйте нейро-аналитика самостоятельно.

Начните здесь: @TraidingAI88_bot29 мая

Илья Макар представляет: нейробот Oracle Trading

13+ лет на рынках. $10+ млн в управлении. 2140+ обученных трейдеров.

Я устал смотреть, как вы тратите часы на графики и всё равно входите в минус.

Поэтому создал **Oracle Trading** — ИИ-аналитика, который:

• За 2 минуты выдаёт полный теханализ лучше большинства профессионалов

• Даёт готовые входы с SL/TP

• Работает 24/7 без лимитов

Публикации в РБК, Lenta.ru, Investing.com — не просто слова.

Сейчас действует акция:

Получи **3 свежих сигнала + персональный разбор по телефону** БЕСПЛАТНО.

Ссылка → https://oracletrading.ru/

Кто уже устал от рутины — ставь ❤️ и переходи.22 апреля

Фьючерсы на BTC и USDRUB уже позволяют заместить биткойн на кошельке и HODL

На прошлой неделе срочный рынок показал очень примечательную ситуацию. В период с 10 по 17 апреля 2026 г. фьючерс на биткойн BTK-6 стабильно торговался с контанго 6,8% годовых. Так, на закрытие биржи 17 апреля спот по BTC составлял $75 400, а июньский фьючерс $76 400.

Фьючерс на пару доллар/рубль в это же время также торговался примерно с тем же контанго 7% годовых. При споте 76 рублей июньский SIM-6 контракт стоил 76,80.

Почему это важно для майнеров и институционального капитала

Когда контанго по биткойну и по доллару в сумме оказывается примерно на уровне текущей безрисковой ставки 14% годовых, рынок фактически создает условия для синтетического удержания биткойна в долларах через срочные инструменты ММВБ.

Появляется конструкция, которая для части участников уже начинает конкурировать с классической моделью — купил BTC на споте и держишь его на кошельке.

Для майнеров, которые строят модель накопления монеты, это особенно важно. Для институционального капитала — тоже. Не всем удобно работать с прямым владением криптой, что создает кастодиальные риски и инфраструктурные ограничения. Срочный рынок предлагает альтернативу, без кошельков, без прямой работы со спотом, но с возможностью удерживать экспозицию на биткойн в долларах. Срочный рынок биткойна постепенно становится не только площадкой для спекуляций, но и инструментом замещения спота.

При каких условиях синтетический биткойн действительно работает

Синтетический биткойн максимально эффективно работает только при бесплатном ГО — когда обеспечение можно держать под залог ОФЗ или LQDT. Если же ГО приходится вносить кэшем, математика резко ухудшается. Безрисковая ставка начинает работать не на весь капитал, а только на его свободную часть. Подобная ситуация означает, что синтетический BTC уже не равен споту: при ГО 30% инвестор теряет около 4,2 п.п. годовых относительно прямого владения монетой, а минимально требуемая доходность BTC для оправдания такой конструкции поднимается с 14% до 18,2% годовых. Иными словами, без нормальной работы с ГО срочный рынок перестает замещать спот и начинает просто имитировать его с ухудшенной экономикой удержания позиции в биткойне используя инструменты срочного рынка.

Срочный рынок биткойна на Мосбирже развивается в правильную сторону. И здесь действительно есть чему поаплодировать.

Российский срочный рынок в сегменте фьючерсов на BTC постепенно подходит к состоянию, когда он может быть не только площадкой для краткосрочной спекуляции, но и инструментом замещения спотового владения биткойном. Для рынка это важный шаг в сторону его качественной трансформации.

Пока розничный трейдер смотрит на BTC-фьючерс как на инструмент для спекуляций, рынок тихо подобрался к другой функции — к замещению и воспроизведению спота. И если брокер дает нормальную работу с ГО под ОФЗ или LQDT, то для части крупных участников кошелек и прямая покупка монеты уже перестают быть единственным разумным вариантом.

Срочный рынок в сегменте фьючерсов на биткойн начинает конкурировать уже с самим спотом. Для страны занимающей 3 место в добыче биткона вполне справедливый и заслуженный результат развития рынка.20 апреля

Дайджест рынков и новостей на 26 марта

🚨 Дайджест рынков и новостей на 26 марта 2026 Геополитика • Экономика • Инвестиции • Трейдинг • Аналитика • Валюты • Фондовый рынок • Сырьё • Крипта

Доброе утро, друзья! 🌍📈 Главный драйвер суток — деэскалация напряжённости США–Иран. Трамп объявил о «продуктивных переговорах», передал Тегерану 15-пунктовый мирный план и взял паузу в ударах (5-дневный ультиматум). Иран скептически отреагировал, но давление на Ормузский пролив ослабло. Рынки поверили в снижение георисков и отыграли это позитивно.

Разбираем всё по полочкам с цифрами, контекстом, нюансами и выводами для трейдеров и инвесторов.

🌍 Геополитика и макроэкономика Конфликт США/Израиль–Иран переходит в фазу переговоров. Риски блокады Ормуза (через который идёт ~20 % мировой нефти) резко снизились. В России: продолжаются разговоры о рисках стагфляции. Путин требует устойчивого роста ВВП, но высокие ставки ЦБ и дорогая нефть создают двойственное давление. США: Fed придерживается риторики «higher for longer». Инфляция остаётся выше цели, но рынки фокусируются на мирных новостях. Импликации: Геориски были главным драйвером волатильности последние недели. Их снижение = окно возможностей для рисковых активов, но любое возобновление риторики Ирана может быстро развернуть тренд.

💰 Валюты (Forex) USD/RUB ≈ 80.72 (ЦБ РФ на 26.03) — рубль укрепился на фоне дорогой нефти и снижения геонапряжённости. Доллар слабеет глобально против корзины (DXY вниз). Аналитика для трейдеров: Пара USD/RUB нашла поддержку в районе 80–81. Если нефть удержится выше $90, рубль может протестировать 79–80. Риск: внезапный разворот геополитики = резкий отскок доллара.

📊 Фондовый рынок США: S&P 500 +0.5–1 %+ за 25 марта, Nasdaq +0.7 %. Рост на надеждах ceasefire. Tech отыграл часть потерь, energy и value-лидеры в плюсе. МОЭКС ≈ 2830–2840 п. — лёгкий рост и стабилизация после волатильности. Общая картина: Волатильность остаётся высокой (VIX всё ещё повышен), но sentiment перешёл в «risk-on». Нюансы и edge-кейсы: Если переговоры провалятся к выходным — ждите отката на 2–3 %. Если Трамп объявит прогресс — возможен ралли до новых максимумов S&P (цель 6800+).

🛢️ Товарно-сырьевой рынок Нефть: Brent ~$94–98 (падение на 5–6 % за сутки с пиков выше $100+). WTI ~$85–88. Причина — снижение страхов supply-disruption. Золото: Сильная коррекция вниз (~$4400–4500/oz ранее, сейчас заметно ниже) — safe-haven demand тает на фоне деэскалации. Аналитика: Нефть потеряла «геопремию». Поддержка Brent — $90–92. Если Ормуз окончательно успокоится — возможен тест $85. Для России это минус для бюджета, но плюс для рубля в краткосрочке.

₿ Криптовалюта BTC ≈ $71 000 — стабильность + лёгкий рост на фоне общего risk-on. Альткоины следуют за битком: снижение георисков = приток капитала в рисковые активы. Трейдинг-вывод: BTC держит ключевую зону $70–72k. Прорыв выше $72k откроет дорогу к $75k+. Корреляция с нефтью и S&P сейчас максимальная — следим за макро.

📈 Инвестиции и трейдинг: что делать сейчас? Бычий сценарий (базовый): Переговоры продолжаются → нефть стабилизируется $92–98 → рубль крепче 80 → рост акций и крипты. Идеально для long в energy, commodities и selective tech.

Медвежий сценарий: Иран отвергает план → новый виток напряжённости → нефть обратно к $105+ → рубль слабее 82–83, золото обратно в рост, фонды в коррекцию.

Рекомендации:

Диверсифицируйте: 30–40 % защитные активы (золото/облигации) даже при деэскалации. Следите за новостями 26–27 марта — возможны заявления Трампа или Ирана. Для рублёвых инвесторов: текущие уровни USD/RUB — комфортные для частичной конвертации в валюту/акции.

Подписывайся, чтобы не пропустить вечерний обзор и сигналы! 🚀 Если нужны разборы по конкретным активам или портфель — пиши в комментариях.25 марта

Стратегия «cash and carry» на BTC: институциональный подход к доходности 12% годовых в долларах США

В условиях нисходящей динамики крипторынка в 2026 году классические направленные стратегии (покупка в надежде на рост) несут в себе высокие риски. Для профессиональных участников рынка на первый план выходят арбитражные стратегии. Одной из самых распространенных является стратегия «cash and carry», использующая сложившуюся на срочном рынке ситуацию контанго для выторговывания фьючерсной премии и достижения доходности по операции в пределах 12% годовых в долларах США.

Рассмотрим конструкцию сделки и условия ее реализации на балансе юридического лица учитывая текущую структуру фьючерсного и спотового рынка. Для оценки спотовой цены используются данные криптобиржи в РБ Байнекс,

фьючерсная цена взята по данным котировок майского контракта на биткойн на срочной секции ММВБ.

Необходимо отметить, что в российской юрисдикции работа с производными финансовыми инструментами (ПФИ) на криптовалюту жестко регламентирована. Фьючерс BTC-5.26 доступен для торговли только квалифицированным инвесторам Данная ситуация связана с тем, что, регулятор относит крипто-фьючерсы к инструментам с повышенным риском из-за встроенного плеча и волатильности базового актива.

1. Текущая рыночная ситуация (на 25.02.2026) 12.00 МСК

На текущий момент существует значительное контанго:

Спот (BTC/USDT): 66 200$ (базовая цена актива).

Фьючерс (BTC-5.26): 69 500 пт. (экспирация 29 мая 2026 г)

Базис (контанго) составляет: 3 300 пунктов.

Эта разница в долларах — «временная стоимость» ожидания рынка, которую арбитражер забирает (выторговывая) фьючерсную премию, выполняя сделку по модели покупка спот (кэш)- продажа фьючерс (кэрри)

2. Расчёт эффективной доходности и управление ГО

Расчёт инвестиционной эффективности сделки строится на весь задействованный капитал, включая Гарантийное Обеспечение (ГО) на брокерском счете. Структура задействованного капитала смоделирована на 1 BTC:

Для безопасного удержания позиции нам нужно распределить средства:

Спот-позиция (100%): 66 200$

Резерв под ГО (35%): 24325$

Зачем такой запас? При росте BTC до 90000 шорт-позиция по фьючерсу будет генерировать временный убыток (вариационную маржу). Если на счету не будет запаса, брокер ликвидирует шорт, и спот останетесь с голым биткоином без хеджа. Запас в 35% позволяет «пересидеть» рост цены на 40-50% без довнесения средств.

Итоговый рабочий капитал стратегии: 90525$

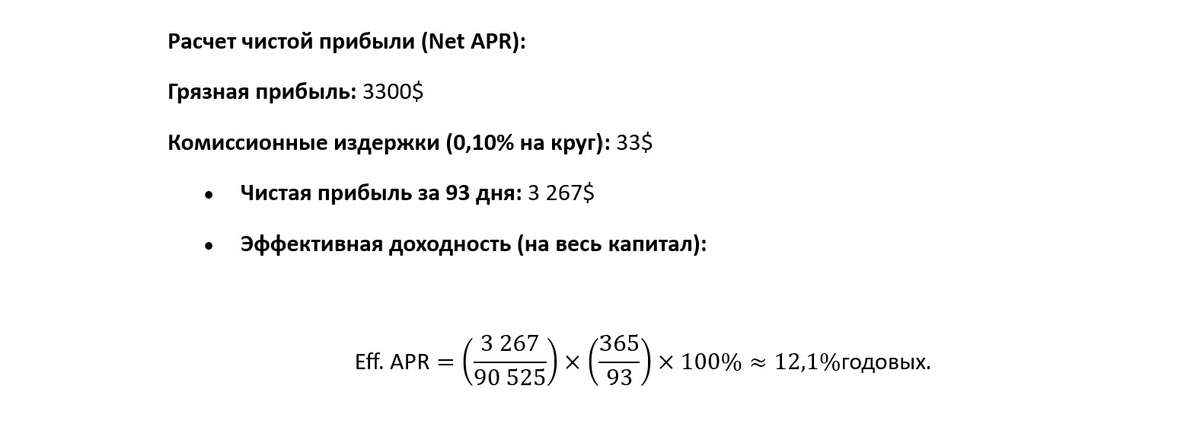

3. Расчет чистой прибыли (Net APR):

Грязная (валовая прибыль) прибыль: 3300$

Комиссионные издержки (0,10% на круг): 33$

Чистая прибыль за 93 дня: 3 267$

Эффективная доходность (на весь капитал): 12.1% (см рис)

4. Риски стратегии

Несмотря на «безрисковый» статус (market-neutral), стратегия имеет специфические угрозы:

Риск потери базиса «раздвижки»: В момент открытия позиций цена может резко дернуться. Нужно выполнять сделки синхронно, чтобы купить спот и продать фьючерс максимально одновременно.

Риск отрицательного фондирования: на некоторых бессрочных фьючерсах (perpetual) вместо контанго может возникнуть ставка финансирования (funding), которую будете платить вы. Но для квартальных фьючерсов (как в рассмотренном случае майский кантате) этот риск отсутствует — цена гарантированно сойдется со спотом к дате экспирации.

Валютная переоценка: в стратегии покупается спот за USDT, а фьючерс торгуется в рублях (через индикативный курс доллара которую влияет только на переоценку вариационной маржи при отсутствии переоценки фьючерсного контракта), возникает риск изменения курса $/₽.

Налоговый риск: при реализации стратегии юридическому лицу необходимо официально классифицировать сделки как операции хеджирования в соответствии со ст. 301 НК РФ. Без документального подтверждения (акта открытия хеджа и обоснования рисков) налоговая база по спотовой позиции в биткоине и фьючерсу будет учитываться раздельно, что создаст риск уплаты налога на прибыль (25% в 2026 году) с доходной части позиции без учета убытка по другой. Правильное оформление позволяет сальдировать (суммировать) финансовые результаты по обеим ногам стратегии.

5. Сценарии завершения сделки

Сценарий А (Додержать до конца): 29 мая фьючерс исполняется автоматически. Вы продаете биткоин на споте. Ваша прибыль — ровно 330 (минус комиссии и спрэд).

Сценарий Б (Досрочный выход): если в течение срока жизни фьючерса контанго схлопнется раньше времени (базис станет равен 0 или уйдет в минус), можно закрыть обе позиции досрочно, забрав всю прибыль за 30 дней вместо 93. В этом случае годовая доходность (APR) может значительно вырасти.

Проставленная стратегия «кэш энд кэрри» на BTC в феврале 2026 года — это инструмент для «умных денег». При эффективной ставке 12% годовых она значительно опережает классические инструменты в долларах, требуя при этом лишь статуса квалифицированного инвестора и грамотного управления маржинальным плечом.

Ключевой момент институционального подхода — считать доходность не только на сумму спота, а на весь реально задействованный капитал с учётом резерва под ГО. В таком расчёте текущая конструкция даёт порядка 12% годовых в долларах при консервативном управлении маржой — что заметно выше доходностей большинства классических долларовых инструментов сопоставимого «профиля риска», но требует статуса квалифицированного инвестора и дисциплины риск-менеджмента. Также необходимо учитывать налоговые риски и правильное оформление сделки является важным условием ее успешной реализации.25 февраля

Биткойн падает до $80 000. Что это значит для майнеров?

Резкое снижение курса биткойна оборачивается испытанием для индустрии майнинга: доходность падает, а планы экспансии ставятся под вопрос. Падение цены биткойна до $80 000 стало ощутимым ударом для всего крипторынка. Ещё в прошлом году первая криптовалюта обновляла исторические максимумы (осенью курс поднимался выше $120 тыс.), питая эйфорию инвесторов и расширение майнинговых ферм. Теперь же, после коррекции более чем на треть от пиковых значений, участники рынка вынуждены трезво оценивать новые реалии. Особенно остро ситуацию ощущают майнеры: их бизнес-модель напрямую зависит от курса BTC, поэтому резкое снижение стоимости монеты мгновенно сказывается на выручке и рентабельности добычи. В статье будут рассмотрены последствия начала медвежьего цикла в биткоине и как этот этап переживают майнинговые компании.

Последствия ценового спада для крипторынка и майнеров

Резкое удешевление биткойна отразилось на всём спектре криптоактивов и настроениях инвесторов. На рынке усилились волатильность и неопределённость: многие трейдеры фиксируют убытки, а ранее популярные альткойны также просели вслед за флагманской монетой. Однако больше всего от просадки ниже $80 000 страдают именно майнеры и связанные с ними компании. Ведь если для долгосрочных держателей BTC подобная коррекция — во многом психологическое испытание, то для индустрии майнинга снижение цены напрямую бьёт по текущим доходам.

Прибыльность майнинга стремительно сократилась. Ещё пару месяцев назад операторы майнинговых ферм получали существенную маржу благодаря высоким ценам на BTC. Теперь же значительная часть этой маржи испарилась. Издержки — от счетов за электричество до выплат по кредитам за оборудование — остались прежними, а доход в перерасчёте на один добытый биткойн упал на 30–40%. Акции крупнейших публичных майнинговых компаний просели вслед за ценой криптовалюты, отражая снижение доверия инвесторов к краткосрочной устойчивости этого бизнеса. Меньшие игроки отрасли и частные майнеры тоже находятся под давлением: тем из них, кто оплачивал электроэнергию по коммерческим тарифам или брал в лизинг современное оборудование на волне прошлогоднего оптимизма, теперь особенно трудно сводить концы с концами.

Одно из заметных последствий — вынужденная продажа накопленных биткойнов. Многие майнеры, накапливавшие часть добытых BTC в расчёте на дальнейший рост курса, теперь вынуждены распродавать запасы криптовалюты, чтобы покрыть операционные расходы. Этот фактор создаёт дополнительное давление на рынок: когда крупные добытчики одновременно начинают выводить монеты на продажу, предложение увеличивается, усиливая нисходящее ценовое движение. Таким образом, сложилась непростая ситуация: падение цены сокращает прибыльность майнинга, а попытки майнеров выжить, продавая BTC, сами же подпитывают дальнейший спад курса.

Хешрейт и доходность: динамика последних месяцев

Доходность майнинга (hashprice) в 2024–2025 годах стремительно снижалась: к концу 2025-го показатель опустился до рекордно низких $35 на 1 PH/s, отражая минимальную прибыль с единицы мощности. Показатель совокупной вычислительной мощности сети (хешрейт) биткойна в прошедшем году ставил рекорды, следуя за ростом цены. В октябре, когда BTC достигал пика, глобальный хешрейт превышал 1,2 ZH/s (зетахеш в секунду), что означало беспрецедентный приток нового оборудования и расширение ферм по всему миру. Майнеры наращивали мощности, рассчитывая на длительный период высоких цен и быстрой окупаемости вложений. Однако за ценовым бумом последовало охлаждение: в последние месяцы, по мере падения курса биткойна, рост хешрейта приостановился. Более того, сеть впервые за долгое время зафиксировала снижение хешрейта. К началу 2026 года среднесуточная мощность упала примерно на 10–15% от рекордных значений. То есть часть установок отключилась или была приостановлена, сигнализируя о первых признаках капитуляции некоторых майнеров.

Параллельно рухнул и показатель доходности майнинга, известный как hashprice (доход, который получает майнер с условной единицы мощности). Этот индекс, рассчитываемый в долларах на каждый петахеш вычислительной мощности, к концу года просел до исторического минимума. Ещё в середине 2025-го доходность держалась на уровне около $50–60 на PH/s в день, но затем начала неуклонно снижаться. Комбинация факторов — падение цены BTC и рост сложности сети — привела к тому, что в ноябре–декабре hashprice пробил отметку в $40/PH/s, а в отдельные моменты опускался к $35/PH/s, по данным отраслевых мониторингов. Для сравнения, это самый низкий уровень прибыльности майнинга за последние несколько лет. Иными словами, за каждую единицу вычислительной работы (хеш) майнеры сейчас получают в пересчёте на доллары меньше, чем когда бы то ни было, несмотря на огромные улучшения эффективности оборудования последних поколений.

Важно отметить, что столь низкая доходность обусловлена не только просевшим курсом, но и исключительно высокой сложностью майнинга, державшейся до недавнего времени. Сложность — показатель, определяющий, сколько вычислений нужно совершить для нахождения нового блока — в конце 2025 года достигла исторического рекорда вслед за хешрейтом. Хотя биткойн стоит $80 тыс. (в несколько раз выше, чем пару лет назад), конкуренция среди майнеров за вознаграждение настолько возросла, что награда на единицу мощности обесценилась. Только в январе 2026-го произошли ощутимые корректировки: сеть отметила несколько последовательных снижений сложности, суммарно более чем на 9% от пикового значения. Эти коррекции немного облегчили жизнь оставшимся майнерам, увеличив их долю добычи. Но в целом конъюнктура остаётся сложной: даже после корректировки сложности hashprice колеблется в районе $40 на PH/s или ниже, что для многих едва покрывает издержки.

Почему хешрейт снижается и что это значит для эффективности майнинга

Снижение хешрейта — редкое явление в последние годы — сигнализирует о том, что часть майнеров вышла из игры или временно отключила оборудование. Главная причина проста: экономическое давление. При текущем курсе и сложности майнинга добыча биткойнов для ряда игроков стала нерентабельной. По оценкам аналитиков, при цене около $80 000 любые фермы, оплачивающие электричество дороже 5 руб. за кВт·ч, работают либо впритык к самоокупаемости, либо уже несут убытки. В таких условиях майнеры, не обладающие доступом к дешёвым энергоресурсам или новейшим энергоэффективным устройствам, вынуждены остановить работу, чтобы не генерировать отрицательный денежный поток. Особенно уязвимы регионы с дорогой электрической энергией: например, в некоторых штатах США себестоимость добычи 1 BTC при средних тарифах сейчас превышает его рыночную цену. Похожие расчёты приводятся и для ряда других стран. Напротив, операторы в зонах с дешёвой энергетикой (например, гидроэлектростанции в Латинской Америке или Сибири) имеют больше шансов переждать спад — их себестоимость всё ещё незначительно ниже $80 тыс. за монету.

Кроме цены, на снижение активности майнеров повлияли и внешние факторы. В декабре и январе несколько крупных ферм в Северной Америке частично отключались из-за экстремальных зимних холодов и перебоев в электросетях. К примеру, в США во время сильного морозного шторма ряд майнинговых пулов (включая крупнейший Foundry USA) сознательно приостановили работу, разгружая энергосеть — это временно просадило хешрейт всей сети почти на четверть. Подобные эпизодические события усиливают общую тенденцию, хотя и носят краткосрочный характер. Главное же остается в экономике: уже после уменьшения награды за блок (халвинга) в 2024 году доходы майнеров зависели от роста цены, и пока биткойн уверенно рос, отрасль переживала бум. Теперь же, когда рост сменился спадом, неизбежна и коррекция в объёме задействованных мощностей.

Сокращение хешрейта несёт положительный эффект для оставшихся игроков. Падение совокупной мощности ведёт к автоматическому снижению сложности добычи (с определённым лагом во времени, примерно раз в две недели). Каждое уменьшение сложности непосредственно повышает эффективность майнинга: каждая машина генерирует немного больше биткойнов за ту же единицу времени. Это своего рода компенсационный механизм сети. В результате недавних корректировок сложности майнеры смогли чуть увеличить ежедневную добычу, а некоторые, воспользовавшись «окном возможностей», сразу подключили обратно часть ранее отключённых установок. Более эффективными стали и сами майнинговые операции в целом: в работе остаются в первую очередь самые производительные ASIC-майнеры и самые дешёвые источники энергии. Менее же эффективные мощности либо простаивают, либо окончательно покидают рынок. Таким образом, отрасль проходит естественный отбор — остаются те, кто способен добывать с наименьшими издержками. В краткосрочной перспективе это болезненный процесс, но в долгосрочной — именно он обеспечивает выживаемость сети биткойна при любой цене монеты. Несмотря на снижение хешрейта с рекордов, текущий уровень мощности сети по-прежнему чрезвычайно высок по историческим меркам, что гарантирует устойчивость и безопасность блокчейна. Иными словами, уход части майнеров не ставит под угрозу работу биткойна, зато немного облегчает положение тем, кто продолжает добычу.

Стратегии майнинговых компаний: расширяться или сохранять силы?

Менеджменту майнинговых компаний сейчас приходится принимать стратегические решения в условиях просевшего рынка. Можно выделить несколько различных подходов, которые участники отрасли рассматривают перед лицом снижения цен:

• Масштабирование вопреки рынку. Крупные игроки с запасом прочности нередко используют спад для дальнейшего расширения. На первый взгляд стратегия выглядит контринтуитивно — зачем наращивать добычу, если цена упала? Однако для компаний с доступом к капиталу и дешёвой электроэнергии нынешний период может стать шансом занять долю рынка, пока конкуренты ослаблены. Цены на оборудование снижаются вместе с курсом BTC: современные ASIC-системы сейчас обходятся ощутимо дешевле, чем полгода назад, из-за падения спроса. Это даёт возможность докупить вычислительные мощности «со скидкой». Кроме того, некоторые фирмы рассчитывают на будущий рост биткойна — они верят, что заложив сейчас фундамент (новые фермы, инфраструктура), в следующем цикле роста они получат кратный выигрыш. Такая агрессивная тактика рискованна, но способна окупиться, если рынок развернётся вверх.

• Консервация и экономия. Другой распространённый подход — временная заморозка части активностей до улучшения ситуации. Многие майнеры объявляют о пересмотре планов развития: проекты по открытию новых дата-центров ставятся на паузу, предзаказы оборудования откладываются. В условиях, когда денежные потоки сокращаются, приоритет — выживание, а не рост. Компании оптимизируют расходы: пытаются снизить затраты на энергию (например, переходят на более выгодные тарифы, договариваются с поставщиками о скидках), отключают наименее эффективные установки и сокращают персонал до необходимого минимума. Часть ферм может быть законсервирована — оборудование остаётся в резерве, но не работает, чтобы не тратить ресурсы впустую. Такой режим ожидания позволяет сократить убытки и сохранить потенциал до лучших времён. В регионах с экстремально высокими ценами на электричество некоторые майнеры вообще распродают технику и уходят с рынка, надеясь вернуться, когда экономика майнинга восстановится.

• Хеджирование рисков. Урок текущего спада для многих участников — необходимость активнее использовать финансовые инструменты защиты. Речь идёт о хеджировании ценовых рисков: продвинутые майнинговые компании ещё на стадии роста цен заключали фьючерсные контракты или опционы, фиксируя выгодный курс продажи части будущих добытых BTC. Теперь эти компании чувствуют себя увереннее, поскольку даже при спаде получают за оговорённую долю биткойнов прежнюю высокую цену. Те же, кто не хеджировал риск, сейчас рассматривают такую возможность всерьёз. Кроме того, популярной становится практика продажи мощности по фиксированной цене (так называемые контракты на хешрейт), когда инвестор оплачивает майнеру работу оборудования, а взамен получает добытые монеты. Для майнера это гарантия покрытия расходов, для инвестора — способ вложиться в добычу без собственных ферм.

Ещё один аспект управления рисками — увеличение доли стабильных активов в балансе. Некоторые публичные майнеры теперь хранят меньше выручки в биткойнах, предпочитая конвертировать часть дохода в фиат или стейблкоины, чтобы иметь подушку безопасности на случай затяжного падения рынка.

Столкнувшись с новым ландшафтом, майнинговые компании стремятся найти баланс между наступательными и оборонительными мерами. Универсального рецепта нет: всё зависит от себестоимости конкретного бизнеса, наличия резервов и веры руководства в будущий рост крипторынка. Но общая цель одна — пережить период низких цен с минимальными потерями и, по возможности, заложить основу для будущего развития.

В ожидании оздоровления отрасли: свет в конце туннеля

Несмотря на мрачные настроения, многие аналитики и участники рынка видят в нынешнем спаде не только угрозы, но и предпосылки для оздоровления индустрии в будущем. Криптовалютный рынок развивается циклично, и сегмент майнинга не исключение. Бурные периоды роста сменяются коррекцией, которая вычищает излишки и слабые звенья. Почему нынешний спад может пойти отрасли на пользу?

Во-первых, текущая ситуация отсеивает наиболее неэффективные проекты. Завышенные ожидания быстрой прибыли, свойственные фазе ажиотажа, сменяются прагматичной оценкой рисков. Выживут те майнеры, у которых изначально были сильные конкурентные преимущества — дешёвая энергия, современные технологии охлаждения, оборудование последнего поколения, грамотный менеджмент и устойчивое финансирование. После кризиса именно они будут определять облик отрасли, что в целом повысит её стабильность. Произойдёт своего рода консолидация: доля рынка сосредоточится у более надёжных игроков, способных инвестировать в долгосрочное развитие и выдерживать колебания курса.

Во-вторых, уменьшение общего хешрейта и сложности временно облегчает вход на рынок новым участникам или возвращение старых. Парадоксально, но для майнера, который сумел удержаться на плаву, спад может открыть дополнительные возможности. Когда сложность падает, оставшиеся активные фермы начинают добывать больше монет, а значит, их доходы могут стабилизироваться даже при невысокой цене BTC. Если же цена биткойна вновь пойдёт вверх (а многие в отрасли уверены, что после фазы коррекции последует новый ростовой цикл), то эти пережившие шторм компании окажутся в выигрышном положении. Они получат значительно больше прибыли, поскольку конкуренция временно ниже, а имеющиеся мощности уже развернуты и отлажены. История биткойна не раз демонстрировала подобный эффект: после резкого падения наступал период восстановления, и майнеры, сохранившие оборудование, добывали больше монет при меньшей сложности, успевая накопить ресурс до следующего рывка цен.

Наконец, текущий спад выступает уроком для всей индустрии. Ошибки, допущенные на волне оптимизма (чрезмерное использование заемных средств, отсутствие хеджирования, переоценка спроса), теперь очевидны. В дальнейшем майнинговый сектор может стать более зрелым: с осторожным подходом к заемному финансированию, с продуманным страхованием рисков и диверсификацией деятельности. Некоторые компании уже сейчас ищут дополнительные источники дохода — например, используют свое оборудование для вычислений в сфере искусственного интеллекта или продают избыточное тепло от майнинг-ферм для обогрева — чтобы меньше зависеть от одной только цены биткойна. Такие шаги повышают устойчивость бизнеса и помогают пережить неблагоприятные фазы рынка.

Как выводы можно сделать из текущего кризиса и перспективы майнинга

Нынешнее падение биткойна до $80 000 болезненно ударило по майнерам. Но криптоиндустрия не впервые проходит через полосу турбулентности. Майнеры переживают этап «перезагрузки», который способен очистить и укрепить отрасль. Те, кто сумеет адаптироваться сейчас, вероятно, заложат фундамент для новых успехов, когда рынок вновь войдёт в стадию подъёма. Ведь за каждой крипто-зимой неизбежно следует новая весна — и в бизнесе майнинга этот цикл повторяется уже не первый раз. Сегодня важно извлечь уроки, сохранить ключевые ресурсы и эффективность, чтобы встретить будущее восстановление во всеоружии. Минувший бум сменился спадом, но именно в спадах закаляется основа для следующего витка роста индустрии биткойн-майнинга.

Вероятно, выход из текущего кризиса станет не возвратом “как было”, а трансформацией отрасли. Следующий цикл роста, если он состоится, почти наверняка будет сопровождаться более жёсткой конкуренцией и усилением требований к себестоимости добычи. Практика последних лет показывает: в «поздней фазе» рынка выживают не те, кто быстрее наращивал мощности, а те, кто смог обеспечить структурно низкие издержки. Это означает, что новым стандартом устойчивости могут стать предельно дешёвые источники энергии — вплоть до 3–4 руб. за 1 кВт·ч (и ниже для наиболее конкурентных площадок), а также современное, энергоэффективное оборудование, позволяющее выдерживать периоды снижения hashprice без остановок и распродажи резервов. Иными словами, отрасль будет всё больше смещаться в сторону игроков, у которых есть доступ к инфраструктуре, масштабу и дисциплине капитала: дешёвая генерация, грамотные контракты на энергию и своевременное обновление парка устройств станут не преимуществом, а условием сохранения места в бизнесе.1 февраля