Россия будет снабжать голубым топливом Иран

Представители России и Ирана завершают обсуждение контракта на поставку природного газа, им осталось только согласовать его цену. Планируется прокачивать из России в Иран 2 млрд кубометров голубого топлива в год с дальнейшим ростом до 55 млрд кубометров. Для этого можно использовать сразу два существующих газопровода.

Первый из них связывает Россию и Азербайджан и периодически был задействован для реверсных поставок в объеме до 2 млрд кубометров в год. Второй идет из Азербайджана в Иран и его мощность составляет 10 млрд кубометров в год (он, кстати, был построен в эпоху Советского Союза).

Запасы природного газа в недрах Ирана можно оценить на уровне 30 трлн кубометров, добычу - в пределах 260-265 млрд кубометров в год. Подавляющее количество голубого топлива идет на внутренний рынок, лишь около 15 млрд кубометров экспортируется в Турцию, Армению и Ирак. Главным разрабатываемым месторождением является Южный Парс с запасами в 14,2 трлн кубометров.

Степень газификации территории Ирана неоднородна, заводов по сжижению природного газа вообще нет, подземных хранилищ всего два. В 2024 году в стране случился острый энергетический кризис, заставивший задуматься об импорте голубого топлива, в 2026 году американская авиация нанесла удары по Южном Парсу, повредив действующую на нем инфраструктуру.

Для России экспорт природного газа в Иран представляется крайне выгодным, в определенной степени он способен компенсировать прекращение прокачки в Европейский Союз. Доведение его до 55 млрд кубометров в год вообще позволит заменить разрушенные «Северные потоки».

При таком сценарии потребуется либо расширять существующие «линии», либо пересматривать проект прокладки газопровод «Иран - Пакистан - Индия», удлинив его до России. Тогда на его строительстве смогут заработать отечественные трубные компании - его длина может составить до 3 тыс. км, потребовав до 3 млн тонн стальных труб (в зависимости от их диаметра, толщины стенок и числа ниток).

Посты по ключевым словам

Стоит ли покупать акции «Норникеля» в июне 2026 года

Недавно акции ГМК «Норильский никель» (тикер GMKN на Мосбирже) несколько раз за июнь показывали мощные дневные рывки — +5–6% за сессию при повышенных объёмах. Цена колеблется в районе 125–131 рубля (данные на конец июня 2026). На фоне заметного снижения цен на нефть многие инвесторы задаются вопросом: не пора ли перекладываться из нефтегазового сектора в цветную металлургию? Может ли «Норникель» и другие металлурги стать относительно более устойчивым или даже «защитным» активом в портфеле?

Разберём ситуацию максимально понятно, с разных сторон — от новостей и цен на металлы до фундаментальных перспектив и рисков. Это не индивидуальная рекомендация, а аналитический разбор.

Что произошло с акциями в июне 2026?

Июнь выдался волатильным. Были дни настоящего «взрывного» роста:

2 июня — +5,95% за день (до ~134 руб.).

Середина месяца — ещё один скачок около +5,5%.

26 июня — сильный день с объёмом выше среднего и ростом порядка +4,5–5%.

Такие движения часто происходят не из-за одной громкой новости, а из комбинации факторов:

Рост или отскок цен на ключевые металлы компании (медь, иногда никель и палладий).

Ослабление рубля — выручка «Норникеля» в основном валютная (экспорт), а затраты — рублёвые. Слабый рубль автоматически улучшает маржинальность.

Технический отскок после просадок. Акции периодически становятся перепроданными, и крупные игроки или алгоритмы начинают откупать.

Общий позитивный фон на commodities или ожидания снижения ключевой ставки ЦБ РФ (это снижает стоимость заёмных денег и повышает привлекательность акций).

Цена сейчас находится в широком диапазоне. Сильные дни чередуются с коррекциями — типичная картина для сырьевой компании.

Кто такой «Норникель» простыми словами?

«Норильский никель» — один из крупнейших в мире производителей палладия (лидер), значимый игрок по никелю, платине, меди и другим металлам. Компания добывает руду в сложных условиях Заполярья (Норильск и Таймыр), обогащает, выплавляет и продаёт продукцию по всему миру.

Зачем миру эти металлы?

Никель — нержавеющая сталь + ключевой компонент батарей для электромобилей и систем хранения энергии.

Палладий и платина — катализаторы в выхлопных системах автомобилей (пока ещё много бензиновых и дизельных машин), ювелирка, инвестиции в физический металл, водородная энергетика.

Медь — провода, электромобили, возобновляемая энергетика, строительство.

По сути, это ставка на реальную экономику и долгосрочные тренды (электрификация, «зелёный» переход, инфраструктура), а не только на текущую конъюнктуру.

Почему падает нефть и как это влияет на «Норникель»?

В июне 2026 года цены на нефть (Brent) испытывали заметное давление — были периоды сильных снижений из-за ослабления геополитических рисков (восстановление поставок через Ормузский пролив и т.п.), ожиданий более слабого спроса и пересмотра прогнозов аналитиков в сторону понижения.

Для «Норникеля» это имеет двойной эффект:

Позитив:

Слабый рубль (следствие дешёвой нефти) — прямой плюс для экспортёра.

Дешёвая энергия и топливо снижают операционные затраты (добыча и переработка в Арктике — энергоёмкие процессы).

Негатив (или риск):

Падение нефти часто сигнализирует о замедлении глобальной экономики → меньше спроса на промышленные металлы (никель, медь).

Общий негативный фон на российском рынке и давление On бюджет (меньше нефтегазовых доходов).Реклама

Таким образом, дешёвая нефть — это не однозначно плохо для металлургов, но и не «спасательный круг». Всё зависит от того, что именно стоит за падением цен на энергоносители.

Могут ли металлурги стать новым «защитным кластером»?

Классические защитные активы — это золото, облигации высокого качества, коммунальные услуги, продукты первой необходимости. Их выручка относительно стабильна даже в кризисы.

Металлургия (и «Норникель» в частности) — это скорее циклический сектор с элементами долгосрочной привлекательности. Вот нюансы:

Аргументы «за» идею «нового защитного кластера»:

Диверсификация экономики России и портфелей инвесторов. Меньше зависимости только от нефти и газа.

Долгосрочный структурный спрос на «критические минералы» для энергоперехода. Никель и платиноиды нужны миру на десятилетия вперёд.

В отдельные периоды (слабый рубль + низкие энерготарифы) маржинальность может даже улучшаться, когда нефтяники страдают.

Высокие барьеры входа и огромная ресурсная база у «Норникеля».

Аргументы «против»:

Цены на никель, медь и палладий сильно зависят от Китая (главный потребитель) и глобального промышленного спроса. В рецессии они падают резко.

Переход на электромобили снижает потребность в палладии для катализаторов (хотя инвестиционный и промышленный спрос частично компенсирует).

На рынке никеля ожидается профицит (по оценкам самой компании и аналитиков на 2026–2027 гг.).

Палладиевый рынок в 2026 году, по последнему обзору «Норникеля» (23 июня 2026), близок к балансу, с возможным небольшим профицитом до учёта инвестиционного спроса.

Высокая волатильность акций. Это не «тихая гавань».

Вывод по этому вопросу: Металлурги могут выступать как альтернативный циклический кластер и инструмент диверсификации от чисто нефтегазовых бумаг. Но называть их полноценной «защитой» было бы преувеличением. В сильном глобальном спаде они скорее пострадают вместе со всеми рисковыми активами.

Фундаментальные перспективы и риски на конец июня 2026

Позитивные факторы:

Компания остаётся одним из самых эффективных и масштабных игроков в своей отрасли.

Потенциал от слабого рубля и возможного снижения ключевой ставки.

Долгосрочный спрос на металлы платиновой группы и никель в «зелёных» технологиях.

Некоторые аналитики видят потенциал роста акций до 140–180+ рублей на горизонте года при благоприятном сценарии по металлам (консенсус разный, но upside в 10–40% в оптимистичных прогнозах).

Негативные факторы и риски:

Отмена дивидендов за 2025 год (рекомендация совета директоров в мае 2026). Для многих инвесторов это было важным источником дохода. Сейчас фокус компании, видимо, на сохранении ликвидности, снижении долга или capex.

Профицит на рынке никеля → давление на цены.

Геополитические и санкционные риски (хотя компания адаптировалась).

Высокая капиталоёмкость и операционные риски в Арктике.

Зависимость от цен на металлы, которые остаются волатильными.

Стоит ли покупать акции «Норникеля» прямо сейчас?

Короткий ответ: Это может быть интересной идеей для средне- и долгосрочного портфеля (горизонт 1–3+ года) в рамках диверсификации, особенно если вы верите в commodities и относительную устойчивость российского экспортёра. Но это не «лёгкие деньги» и не защитный актив в чистом виде.

Для кого может подойти:

Инвесторы, ищущие альтернативу нефтегазу.

Те, кто готов держать волатильные бумаги и усредняться на просадках.

Портфели с горизонтом несколько лет, где есть место для циклических историй.

Для кого лучше воздержаться или быть очень осторожным:

Короткий горизонт (меньше 6–12 месяцев).Реклама

Любители стабильных дивидендов (сейчас их нет).

Консервативные инвесторы с низкой толерантностью к риску.

Практические соображения:

Следите за ценами на никель, палладий, медь и курсом рубля.

Технически интересно рассматривать покупки ближе к сильным поддержкам (около 120–123 руб. в текущих условиях — зона, за которой стоит наблюдать).

Используйте риск-менеджмент: не вкладывайте больше 5–10% портфеля в одну историю, ставьте стоп-лоссы или хеджируйте.

Альтернативы/дополнения: другие металлурги (если ищете секторную диверсификацию), золото как более классический защитный актив, или глобальные ETF на critical minerals (если доступны).

Итог

Резкий рост акций «Норникеля» в отдельные дни июня 2026 года — это в первую очередь реакция на сочетание металлов + рубль + технический фактор. Падающая нефть создаёт смешанный фон: с одной стороны, слабый рубль и низкие энерготарифы помогают компании, с другой — сигнализирует о возможном замедлении мировой экономики.

Металлурги могут стать хорошей альтернативой и элементом диверсификации для российского инвестора, но вряд ли превратятся в полноценный «защитный кластер» вроде золота. Это ставка на реальные промышленные металлы с долгосрочным спросом, но с высокой цикличностью и волатильностью.

Перед любым решением тщательно изучите актуальные цены на металлы, отчётность компании, геополитический фон и собственную готовность к просадкам. Рынок предлагает возможности — но всегда с рисками. Удачных и взвешенных инвестиций!

Читать оригинальную статью по ссылке29 июня

Прогноз цен на нефть Brent на июнь и лето 2026 года

На 19 июня 2026 года Brent торгуется в районе 80,5–80,6 доллара за баррель (закрытие дня около 80,59 $). Цена уверенно закрепилась ниже отметки 83 доллара и за последние недели потеряла более 20–23 % с локальных максимумов. Главный триггер — прорыв в переговорах США и Ирана: соглашение о прекращении огня, framework deal и начало нормализации движения танкеров через Ормузский пролив.

Рынок быстро «сбрасывает» премию за риск, которая держала цены выше 100–120 долларов в апреле–мае на фоне ограничений поставок. Вопрос, который сейчас задают трейдеры и инвесторы: это начало устойчивого медвежьего тренда или эмоциональная реакция на деэскалацию, за которой последует стабилизация или даже отскок?

Разберём ситуацию максимально объективно — через фундамент, технику, позиции участников и реалистичные сценарии.

Что произошло: ключевой триггер

Ормузский пролив — узкое место, через которое проходит около 21 % мировой морской торговли нефтью (по разным оценкам 17–21 млн баррелей в сутки в обычное время). Любой серьёзный сбой здесь мгновенно отражается на глобальном балансе.

С конца февраля 2026 года на фоне эскалации конфликта (действия США/Израиля против Ирана и ответные меры) движение через пролив было серьёзно ограничено. Это привело к вынужденному сокращению поставок из региона, росту страховых премий и резкому падению отгрузок. Цена Brent в пике превышала 120 долларов.

В середине июня ситуация изменилась:

Израиль и «Хезболла» договорились о прекращении огня.

США и Иран достигли предварительного соглашения (включая меморандум), предусматривающего постепенное reopening пролива, снятие части санкций на иранскую нефть и ослабление блокады.

Уже фиксируются первые признаки нормализации: танкеры с объёмами более 12 млн баррелей прошли через пролив за короткий период.

Рынок отреагировал классически: резкое снижение цен на 8 % за неделю и более 20 % за месяц. Это типичная реакция на снятие геополитической премии за риск, а не на фундаментальное изменение спроса или предложения в долгосрочной перспективе.

Фундаментальный анализ: что реально меняется

Предложение (Supply)

Положительный эффект от reopening очевиден: Иран сможет нарастить экспорт, а другие производители региона — вернуть shut-in объёмы. Однако:

Полноценное восстановление не произойдёт за одну-две недели. Нужны время на страхование, контракты, физическую логистику.

Часть объёмов уже была компенсирована другими источниками (США, другие OPEC+ страны, альтернативные маршруты).

OPEC+ в предыдущие месяцы уже сокращал добычу (включая продление cuts до конца 2026 в ряде решений). Теперь картелю придётся балансировать между поддержкой цен и постепенным возвращением квот.

Спрос (Demand)

OPEC и МЭА уже снижали прогнозы роста спроса на 2026 год из-за высоких цен предыдущих месяцев и опасений по глобальной экономике. Китай восстанавливается неравномерно, Индия растёт, но общий импульс слабый. Летний сезон (авиация, кондиционирование) даёт поддержку, но она ограничена.

Запасы

Ранее рынок жил в режиме дефицита и активного расходования резервов. При быстром возвращении поставок возможен разворот в сторону накопления запасов — классический bearish фактор.

Вывод по фундаменталу: геополитическая премия действительно ушла. Это объективно. Но структурный дефицит инвестиций в upstream (добычу) последних лет и потенциал роста азиатского спроса никуда не делись. Полноценного «избытка» на годы вперёд пока не наблюдается.

Техническая картина (по состоянию на середину июня 2026)

На четырёхчасовом и дневном таймфреймах картина выглядит медвежьей:

Цена пробила важную зону поддержки 80–82 доллара.

Ближайшие уровни поддержки: 77,60 и 75,00.

Сопротивления: 80,00–82,00, затем 85–87 и 90+.

Индикаторы показывают перепроданность (стохастик в зоне oversold, цена у нижней полосы Боллинджера). Это создаёт предпосылки для консолидации или технического отскока, особенно если появятся любые негативные новости по реализации соглашения.

Однако momentum пока downward. Пока цена не вернётся устойчиво выше 82–83 долларов, говорить о развороте тренда рано. Классическая ловушка — резкий отскок на «плохих» новостях по сделке, за которым последует новый виток продаж.

Прогнозы аналитиков и банков (актуальные корректировки)

Многие крупные игроки уже пересматривают цели в сторону снижения:

EIA в своих последних обзорах закладывала высокие цены при закрытом проливе; теперь сценарий меняется.

Часть банков (Goldman Sachs, JPMorgan и другие) снижали квартальные и годовые ориентиры.

Консенсус на конец 2026 года постепенно смещается в диапазон 80–95 долларов, с большим разбросом в зависимости от скорости нормализации поставок.

Краткосрочные цели аналитиков часто лежат в зоне 75–82 доллара на ближайшие недели при сохранении текущего сентимента.

Реалистичные сценарии на оставшуюся часть июня и лето 2026

Базовый сценарий (наиболее вероятный, 50–55 %)

Цены консолидируются в диапазоне 76–85 долларов. Поставки растут постепенно, без шока. Рынок переваривает новую реальность. Средняя цена июня — около 79–82 долларов. Волатильность остаётся высокой.

Медвежий сценарий (30–35 %)

Быстрое восстановление отгрузок + слабые макро-данные (Китай, США) + активный рост запасов → тест 75 долларов, а при негативном развитии — 72–73. Это возможно при очень быстрой нормализации и отсутствии новых рисков.

Бычий сценарий (15–20 %)

Любые проблемы с реализацией соглашения (Иран выдвигает жёсткие условия, новые инциденты, задержки с reopening) или неожиданный рост спроса → быстрый возврат в зону 88–95 долларов. Даже частичный возврат геополитической премии сильно поддержит цены.

Что это значит для российского рынка и инвесторов

Для России ситуация неоднозначная:

Позитив: укрепление рубля на фоне снижения нефтяных цен (меньше оттока валюты на импорт). Снижение инфляционного давления.

Негатив: Urals следует за Brent с дисконтом. Доходы бюджета от нефтегазового сектора сократятся при устойчивом падении ниже 80–85 долларов (с учётом курса).

Для частных инвесторов и трейдеров: высокая волатильность создаёт возможности как в нефти, так и в связанных активах (российские нефтяники, рубль, золото как защитный актив).

Рекомендация по управлению рисками: в текущих условиях особенно важны жёсткие стоп-лоссы, размер позиции не более 1–2 % от депозита на одну сделку и готовность к резким движениям в обе стороны.

Что дальше: ключевые события для мониторинга

Реальные объёмы танкерных отгрузок через Ормуз (данные Vortexa, Kpler и аналогичных сервисов).

Еженедельные отчёты по запасам (API и EIA) — особенно если начнутся устойчивые builds.

Заявления и решения OPEC+ (ближайшие заседания).

Макро-данные: PMI Китая, данные по занятости и инфляции в США, динамика спроса в Азии.

Любые новые заявления по иранским санкциям и деталям соглашения.

Итоговый вывод

Обвал ниже 83 долларов — это в значительной степени временная реакция на деэскалацию и снятие геополитической премии за риск, а не структурный разворот долгосрочного тренда. Рынок слишком быстро и эмоционально отыграл позитивные новости.

Фундаментально баланс остаётся напряжённым: годы недоинвестиций в добычу + растущий спрос в Азии продолжают поддерживать цены. Однако в ближайшие 4–8 недель давление вниз, скорее всего, сохранится.

Диапазон 75–85 долларов выглядит наиболее вероятным для июня–июля 2026 при отсутствии новых шоков.

Цена около 80 долларов — это не «крах», а возврат к более реалистичным уровням после военного ралли.

Для тех, кто торгует или инвестирует в нефть и связанные активы, сейчас важнее не прогноз «куда пойдёт», а качественное управление рисками и готовность быстро адаптироваться к новой информации.20 июня

Секреты российского фондового рынка. Серия №3. Сжатая пружина

А давайте сравним наш рынок со сжатой пружиной (попалась недавно эта метафора). Смысл такой, что стоит ставке пойти вниз – и все выстрелит вверх. Друзья, это опасная иллюзия. Ну да, пружина действительно сжата. Только сверху на ней лежит бетонная плита из дорогих денег, слабого роста экономики и дефицита ликвидности.

Набиуллина недавно сказала фразу, которую рынок не услышал: “Не нужно кормить себя иллюзиями, что при снижении ставки будет бум IPO”. Это, по сути, не только к IPO относится. Мы жили последние полгода жил ожиданием чуда. Все смотрели только на ставку, как будто это магическая кнопка “рост”. Не кнопка. Проблема давно глубже. А высокая ставка – ну что, она просто вскрыла болезнь. Показала нам, что рынок слишком слабый, слишком мелкий и слишком зависимый от спекулятивной ликвидности.

Посмотрите, что происходит. Депозиты все еще дают двузначную доходность. Облигации выглядят безопаснее акций. Прибыли компаний тормозят. А рынок пытается торговать так, будто снова наступит эпоха дешевых денег. Не наступит. Мы в другой экономике, где деньги стоят дорого, а государство – главный источник ликвидности.

В этой экономике главный риск даже не падение. Главный риск – вязкое боковое вымирание. Когда индекс месяцами стоит на месте, капитал медленно сгорает, а инвесторы устают ждать.

Что делать в такой ситуации? Принять реальность. Не будет волшебного разворота. Учимся жить в рынке дорогих денег. Смотрим на денежный поток, долговую нагрузку и устойчивость бизнеса, а не на мечты про “иксы после снижения ставки”.

Сжатая пружина – не всегда символ будущего роста. Иногда это просто механизм, который давно заржавел. Или его придавили бетонной плитой.

#секретыРынка

t.me/ifitpro20 мая

ДАЙДЖЕСТ РЫНКОВ НА 11.05.2026

Главное событие — Россия и Украина договорились о прекращении огня с 9 по 11 мая при посредничестве США (Трамп). Обмен военнопленными: по 1000 человек с каждой стороны. Кремль и Киев обвиняют друг друга в нарушениях, но рынки отреагировали позитивно (рост на новостях о перемирии). Трамп надеется на продление и одновременно ребалансирует отношения с Китаем.

Иран: новый лидер определяет военную стратегию, напряжение в Ормузском проливе сохраняется — это ключевой риск для нефти (возможный скачок Brent выше $100+ при задержке открытия). Латвия: министр обороны ушёл в отставку после инцидента с украинскими БПЛА. Армения: разъяснения по заявлениям Зеленского и выбор между ЕС/ЕАЭС.

Импликация для рынков: Геополитическая разрядка поддерживает риск-аппетит, но любой срыв перемирия = волатильность.

📈 ФОНДОВЫЙ РЫНОК

• Мосбиржа: Индекс около 2600 п. (минимум с ноября 2025). На новостях о перемирии +0,75% в пятницу. Торги 11 мая возобновляются (после праздников). В лидерах — дивидендные истории (последний день покупки: HEAD 233 ₽, BSPB 26,23 ₽).

• США: S&P 500 +2% за неделю, третья неделя исторических максимумов (~7400 п.). Nasdaq на рекордах (~26k) благодаря AI и сильным отчётам.

• Неделя 11–17 мая: старт сезона отчётности эмитентов + макростатистика (Китай: кредиты, CPI/PPI).

Аналитика: Рынок у поддержки 2600 п. — отскок возможен, но геополитика и дивидендные отсечки создают турбулентность. Банки vs Мосбиржа: куда вложить 1 млн ₽ летом 2026? Топ-5 дивидендных акций обгоняют вклады и ОФЗ.

💰 ВАЛЮТА И РУБЛЬ

Официальный курс ЦБ на 9–12 мая: доллар ~74,3 ₽ (укрепление рубля). Прогноз на неделю/май: 74–79 ₽ за USD, юань 10,85–11,6 ₽.

Минфин начинает покупки валюты по бюджетному правилу с мая — это давление на рубль в сторону ослабления. Рубль крепкий несмотря на майские праздники и снижение экспортной выручки.

Турбулентность: после праздников возможен новый диапазон. Следим за нефтью и геополитикой.

🛢 ТОВАРНО-СЫРЬЕВОЙ РЫНОК

• Нефть: Brent волатильно на уровне $100–110+. Мировые запасы «сгорают» рекордными темпами. Китай в апреле резко сократил импорт (минимум с 2022). Геополитика (Ормуз) может взорвать цены вверх.

• Зерно/масличные: падение на ожиданиях мира (США–Иран + перемирие).

• Металлы: цветные (алюминий, никель, медь) в плюсе.

Импликация: нефть — главный драйвер рубля и российского бюджета.

🪙 КРИПТОВАЛЮТА

• Bitcoin > $80–81K (+17% за 30 дней), 3-месячный максимум. Коррекция к поддержкам 78 600–76 350 $, но тренд вверх сохраняется.

• Ethereum корректируется к 2200–2120 $, высокая вероятность отскока.

• Рынок +8,3% в апреле (до $2,6 трлн). В мае — Consensus 2026 в Майами, хакатоны Solana, разблокировки токенов.

Прогноз 11–15 мая: BTC и ETH могут продолжить рост на фоне риск-аппетита, но геополитические новости = резкие свинги.

📊 ИНВЕСТИЦИИ И ТРЕЙДИНГ: ЧТО СЛЕДИТЬ НА НЕДЕЛЕ

• 11 мая: Китай — кредиты, M2, CPI/PPI.

• Дивидендный календарь и отчёты эмитентов.

• Теханализ: разбор индексов США и РФ (Finversia, 14:00 МСК).

• Стратегия: фокус на дивидендных акциях + защита от геополитики (золото, нефть, USD).

Резюме для портфеля:

✅ Перемирие = позитив для рисковых активов

⚠️ Ормуз + бюджетное правило = риски для нефти и рубля.

📌 Лучшие идеи: дивидендные бумаги РФ, BTC/ETH на поддержках, осторожность с длинными позициями до конца перемирия.

Хотите полный разбор по активам или идеи в портфель? Пишите в комментариях!

#рынки #инвестиции #крипта #нефть #рубль #Мосбиржа #геополитика

Подписывайся — ежедневный дайджест без воды. Торгуем с головой! 📈10 мая

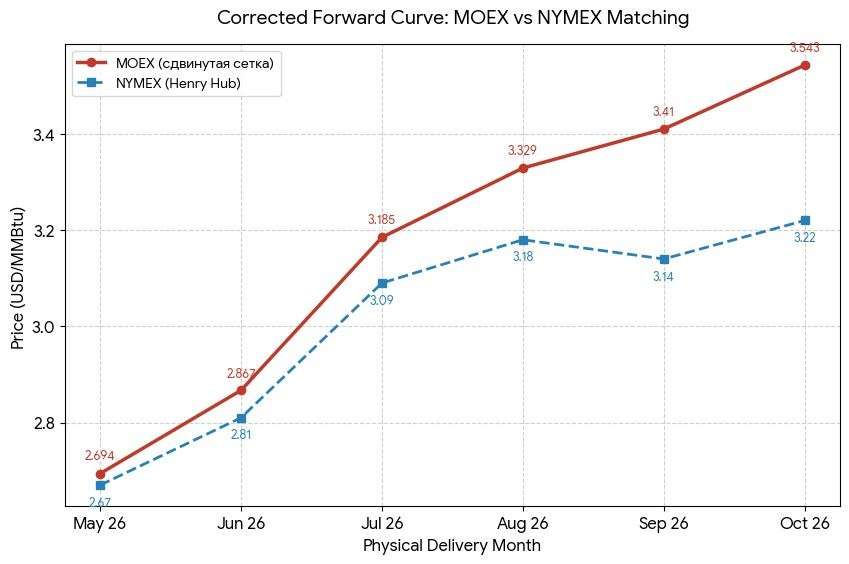

Сравнение фьючерсных кривых газа на ММВБ и NYMEX

На текущий момент рынок природного газа (Henry Hub) демонстрирует низкую волатильность, однако под поверхностью боковика скрывается существенное различие в оценке будущего между российскими и американскими участниками рынка.

***Разрыв в структуре фьючерсной кривой летняя Бэквардация в США против Контанго на ММВБ

Ключевая аномалия заключается в сезонном позиционировании. В США на NYMEX в ряде контрактов начинает проявляться летняя бэквардация: рынок закладывает локальное напряжение в период пика работы кондиционеров, после чего цены к сентябрю-октябрю начинают снижаться (с $3.18 до $3.14 (см график по данным на 16.30 мск)) Для ММВБ майский контракт на Наймэкс это апрельский контракт $NGJ6 (фронт или близжайший к экспирации)

На Московской бирже ситуация иная, эффект летней бэквардации полностью отсутствует. Вместо него сохраняется широкое контанго. Каждый последующий контракт торгуется дороже предыдущего без коррекции на осеннее снижение спроса, что создает крутой восходящий наклон кривой.

При сопоставлении контрактов виден значительный межрыночный спред:

Контракты с экспирацией в апреле: ;MOEX ($2.69) vs NYMEX ($2.67). Спред минимальный: +$0.02.

С экспирацией в мае: $NGK6 MOEX ($2.87) vs NYMEX ($2.81). Спред расширяется до +$0.06.

Июньский газ: MOEX ($3.18) vs NYMEX ($3.09). Спред достигает +$0.09 (около 3%). $NGN6

Контракты с экспирацией после июля расходятся более чем на 8% $NGU6

***Что это означает на практике для трейдеров

Такое расширение спреда и сохранение контанго на ММВБ говорит о том, что локальный рынок закладывает в цену более агрессивный рост. В этой ситуации исключать ценовой спайк (резкий импульсный скачок) в преддверии сезона кондиционирования нельзя — технически рынок к нему готов.

Однако важно учитывать, что широкое контанго на ММВБ делает длинные позиции более «дорогими» в удержании.

Ключевым фактором для реализации бычьего сценария станет появление сезонного дефицита газа в США в случае повышения спроса на кондиционирование, в противном случае избыточный оптимизм в российских котировках может быть нивелирован рыночным арбитражем.21 апреля