Роснефть - слишком оптимистичная оценка

Не так давно мы с вами прожарили нефтяной сектор, выделив основные проблемы, с которыми сталкиваются компании. Сегодня у меня на столе отчет крупнейшего нефтяника России за 9 месяцев 2025 года. Предлагаю еще раз пробежаться по перспективам эмитента, поговорить о трендах отрасли и посчитать, хоть и скромные, но дивиденды.

⛽️ Итак, выручка Роснефти за отчетный период ожидаемо снизилась на 17,8% до 6,3 трлн рублей. Компания под конец года вновь стала фигурантом пакета антироссийских санкций. К тому же США продолжат оказывать давление на Индию - один из ключевых рынок для Роснефти. Пошлины заставляют индийские НПЗ аккуратно закупаться российской нефтью, и что самое главное, делают это они с огромной скидкой.

Как я уже отмечал в вышесказанном исследовании, скидки на российскую нефть достигли безумных $25, что и привело к существенному падению выручки. К тому же Роснефть не может воспользоваться положительными курсовыми переоценками. Наш регулятор все еще сдерживает рост валюты, разворот по которой стоит ожидать лишь в 2026 году.

При этом расходная часть все еще высокая. За 9 месяцев операционные расходы снизились всего на 8,3% до 5,5 трлн рублей. Не помогло и снижение налога на прибыль с 379 млрд рублей до 205 млрд. В итоге чистая прибыль компании упала сразу на 70,1% до 277 трлн рублей, а скорректированный свободный денежный поток на 45% до 591 ярда.

💰 Роснефть выплачивает 50% от чистой прибыли в качестве дивидендов. Учитывая выплату промежуточных дивидендов в размере 11,56 рублей на акцию (дивидендная доходность составила 2,9%), едва ли отечественным инвесторам стоит рассчитывать на выплату финальной части. Даже если компания решится выплатить остаток, доходность составит скромные 1-2%.

Нефтяной сектор - не самая лучшая идея на 2026 год. В идеале нам нужно дождаться разворота сентимента, чтобы формировать идеи, либо падения цен на акции нефтяников, ведь в момент они оценены слишком оптимистично. Я в своем портфеле продолжаю держать Роснефть, но не спешу наращивать позиции.

❗️Не является инвестиционной рекомендацией

🎄 Прожмите свой предновогодний лайк статье, а я завтра вам еще одну статейку опубликую интересную. Спасибо!

Посты по ключевым словам

🏤 Мегановости 🗞 👉📰

1️⃣ Т-Технологии $T купили 100% "Авто.ру" у Яндекса $YDEX за 35 млрд ₽ с привлечением заёмных средств.

Сделка включает портал объявлений, B2B-платформу "Авто.ру Бизнес" и сервис автокредитования "еКредит".

"Яндекс" ранее купил актив за 175 млн$, нарастив аудиторию с 12 до 33 млн пользователей в месяц.

"Т-Технологии" прогнозируют синергетический операционный доход свыше 45 млрд ₽ в течение трёх лет.

Продажа "Авто.ру" по цене ниже затрат "Яндекса" — стратегическое перераспределение в пользу финтеха; для "Т-Технологий" это ставка на экосистему автокредитования, но долговая нагрузка требует контроля.2 июня

🏤 Мегановости 🗞 👉📰

1️⃣ Совет директоров Роснефти $ROSN рассмотрит 12 мая рекомендацию по дивидендам за 2025 год.

Чистая прибыль компании по МСФО за прошлый год составила 293 млрд ₽, по полугодию — 245 млрд ₽.

Промежуточный дивиденд уже был выплачен в размере 11,56 ₽ на акцию, финальный по дивполитике может составить около 2,26 ₽ на акцию.

Дивполитика Роснефти предполагает выплату не менее половины чистой прибыли дважды в год.

Финальный купон по году будет символическим — рынок уже всё взял в промежуточной выплате.8 мая

Роснефть. Отчет за 2025 по МСФО

Тикер: #ROSN

Текущая цена: 431.7

Капитализация: 4.57 трлн

Сектор: Нефтегаз

Сайт: https://www.rosneft.ru/Investors/

Мультипликаторы (LTM):

P\E - 8.41

P\BV - 0.5

P\S - 0.56

ROE - 6%

Акт.\Обяз. - 1.73

Что нравится:

✔️

Что не нравится:

✔️снижение выручки на 18.8% г/г (10.14 → 8.24 трлн);

✔️скорр. FCF на 45.9% г/г (1.3 → 0.7 трлн);

✔️чистая прибыль снизилась на 73% г/г (1.08 → 0.29 трлн)

✔️отношение активов к обязательствам ниже комфортного значения.

Дивиденды:

Целевой уровень дивидендных выплат составляет не менее 50% от чистой прибыли по МСФО с периодичностью по меньшей мере два раза в год.

Ориентировочно дивиденд за 4 квартал 2025 года будет равен 2.26 руб (ДД 0.52% от текущей цены).

Мой итог:

Операционные показатели за 2025 снизились по всем пунктам (г/г):

- добыча углеводородов -3.6% (255.9 → 246.6 млн т.н.э.);

- добыча жидких углеводородов -1.6% (184 → 181.1 млн т);

- добыча газа -9% (67 → 58.2 млрд куб м);

- реализация нефтепродуктов на внутреннем рынке -7.6% (43.6 → 40.3 млн т).

При этом можно отметить, что динамика по добыче за год лучше той, что была за 9 месяцев. 4 кв 2025 по добыче вообще самый лучший за последние полтора года. Заметно влияния решения ОПЕК+ об увеличении добычи нефти.

Динамика снижения реализации нефтепродуктов наоборот ускорилась. За последние 2 года это самый низкий показатель.

Выручка за 4 квартал самая низкая в году. Причиной этому стали продолжающееся укрепление рубля, снижение цен на сорта нефти, которым торгуют Роснефть и регулярные атаки БПЛА на НПЗ компании. Снижение на 3.8% к/к (2.03 → 1.95 трлн). Чистая прибыль за 4 квартал даже выросла на 4.8% (62 → 65 млрд), но по год, конечно, падение прибыли очень сильное. Причины - снижение выручки, ухудшение операционной рентабельности с 21 до 13.2% и увеличение эффективной ставки налога на прибыль (33.6 vs 29.2% в 2024 году).

Роснефть за 2025 год предоставила сильно укороченный отчет, поэтому отсутствуют полноценные данные по FCF и чистому долгу. Но в пресс-релизе указана информация по скорректированном FCF, который просел почти в половину. Капитальные затраты снизились на 5.7% г/г (1442 → 1360 млрд) и математически можно посчитать, что скор. OFC уменьшился на 24.7% г/г (2737 → 2060 млрд).

Из набора негативных факторов в последней трети 1 кв 2026 на фоне событий на Ближнем Востоке исключилась цена на нефть. Urals, в 4 квартале опускавшийся ниже 35$ за баррель, в марте 2026 торговался уже по средней цене в 77$ (по данным Минэкономразвития). Цена спотовых партий в индийских портах по некоторым данным и вовсе превышала 100$. США, дабы не разгонять цены на нефть еще сильнее, выдали новую временную лицензию на закупку ранее погруженной на танкеры российской нефти.

При этом рубль 4 месяца остается еще довольно сильным (возможно, в мае ситуации начнет меняться на фоне возобновления Минфином сделок с валютой в рамках бюджетного правила). Также никуда не ушли риски атак БПЛА на НПЗ.

1 квартал 2026 года для компании должен быть лучше прошлого, но более приемлемых результатов стоит ожидать уже во 2 квартале (у США пока не получается найти компромисс с Ираном, а в мае может и рубль как-то ослабнет). По данным Reuters в первой половине апреля цена российской нефти Urals достигла 7 947 руб за баррель. Если такие уровни продержаться до конца июня, а также не будет критических препятствий для реализации нефти, то за 1 пол 2026 Роснефть по приблизительным подсчетам сможет заработать свыше 350 млрд. Если представить, что к этому добавится заметное ослабление рубля, и компания сможет заработать за год в районе 800 млрд, то P\E 2026 будет равен 5.72 с див. доходностью около 8.6%. Нормально, но в этом плане слишком много если.

С учетом проекта "Восток Ойл" Роснефть по текущей цене может быть интересна для долгосрочного инвестора, но надо понимать, что сроки отдачи от вложений могут быть размыты. Плюс сохраняются санкционные и инфраструктурные риски.

Акции компании держу в портфеле с долей в 3.37% (лимит - 4%). Прогнозная справедливая стоимость - 504 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу30 апреля

Текущая ситуация на бирже

Индекс МосБиржи неохотно поднимается вверх, и причиной тому является укрепление рубля на фоне приближающегося налогового периода, что сдерживает рост в бумагах экспортеров, составляющих значимую долю капитализации индекса.

🏦 Наблюдательный совет Сбера $SBER рекомендовал выплатить дивиденды за 2025 год в размере 37,64 руб. на акцию, что ориентирует на доходность 11,6%. Последний день для покупки бумаг намечен на 17 июля. Сбер стабильно платит дивиденды по уставу, так как имеет запас прочности по капиталу. Скоро свои дивиденды за 2025-й должен озвучить ВТБ, что является интригой для фондового рынка, так как у второго банка страны хромает норматив достаточности капитала.

💿 Северсталь $CHMF отчиталась по МСФО за первый квартал, сообщив о снижении выручки на 19% до 145,3 млрд руб. на фоне сжатия спроса на металлопрокат со стороны строительного сектора, автопрома и энергетики. Пятый квартал подряд компания отказывается от распределения прибыли – дивидендная засуха была ожидаема на фоне гигантских капзатрат и сильного падения цен на сталь, что увело свободный денежный поток в отрицательную область.

💊 Компания Промомед $PRMD провела День инвестора, представив амбициозные планы на 2026 год. Рост выручки на 60%, опережающее увеличение показателя EBITDA благодаря росту доли высокомаржинальных препаратов - звучит заманчиво, не правда ли? За последние два года компания увеличила бизнес вдвое, демонстрируя завидные амбиции. Однако реальность оказывается прозаичнее: мультипликатор P/E составляет 12,3х, что явно дорого для текущего состояния фондового рынка и, как следствие, бумаги продолжительное время торгуются в боковом тренде.

🚗 Европлан $LEAS представил операционные результаты за первый квартал, сообщив о снижении объема нового бизнеса на 12% до 19,1 млрд руб. Компания считает, что начиная со второй половины года постепенно начнет реализовываться эффект отложенного спроса на лизинговые услуги. Пока же картина откровенно унылая, и оптимизм кажется преждевременным.

🛢Заявление Трампа о продлении режима прекращения огня между США и Ираном не сняло напряжённости. Волатильность цен на нефть сохранится: из Вашингтона практически ежедневно поступает противоречивая информация. При этом на фьючерсном рынке краткосрочные контракты дороже долгосрочных - хедж‑фонды ставят на деэскалацию и снижение цен. Это стоит учитывать при инвестициях в акции нефтяных компаний (Роснефть, Лукойл, Татнефть и др.).

❗️Не является инвестиционной рекомендацией

♥️ Если утренний брифинг оказался полезен, обязательно прожмите лайк. Так я пойму, что формат вам заходит, и продолжу готовить брифинги для вас.22 апреля

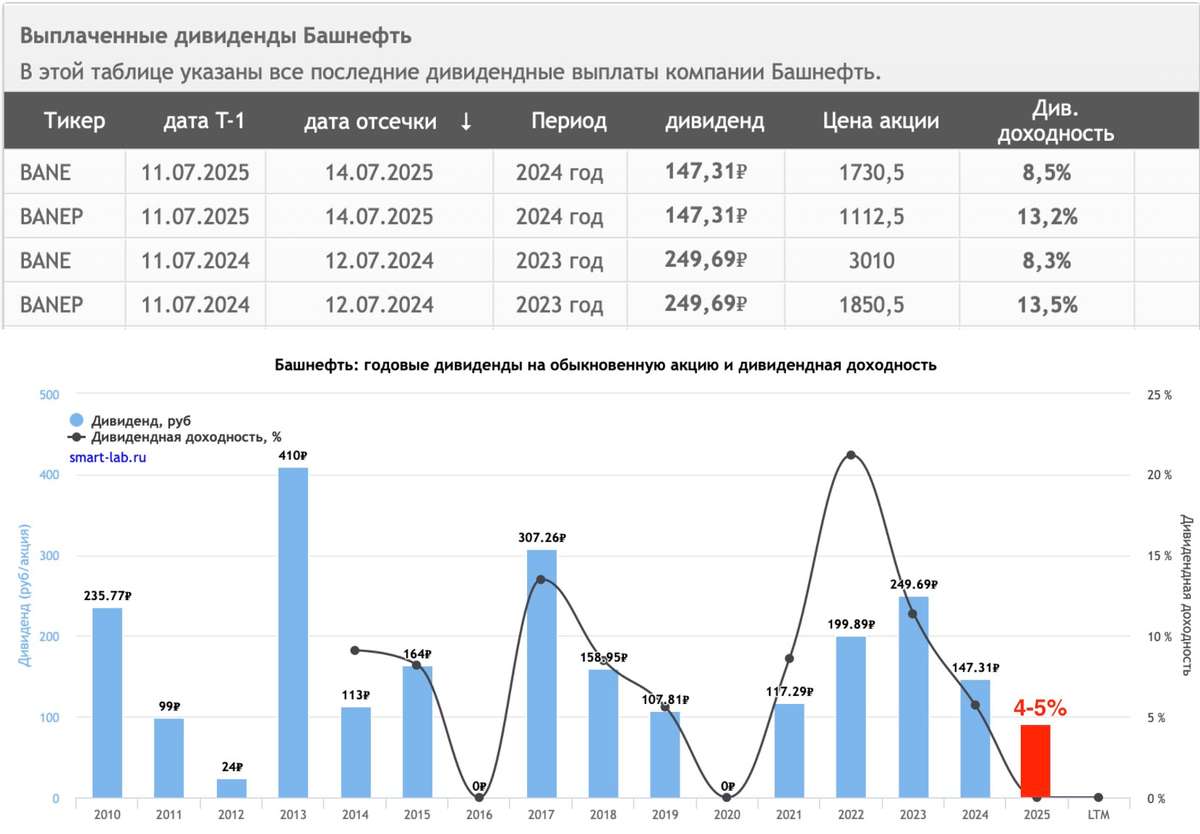

Башнефть - сырьевой придаток Роснефти

Продолжаем разбирать отчеты нефтяных компаний за полный 2025 год. Сегодня у меня на столе МСФО Башнефти $BANE, которая является важным звеном в структуре Роснефти $ROSN Конечно, 2025 год является «зеркалом заднего вида», ведь в начале 2026 года ближневосточный конфликт внес свои коррективы в инвест-идеи, однако внутренние проблемы компании тут выходят на первый план.

🛢 Итак, выручка компании за отчетный период снизилась на 12,3% до 1 трлн рублей. Причины лежат на поверхности и звучат уже как мантра: снижение мировых цен на нефть в прошлом году, расширение дисконтов и общее замедление экспортных объемов. На этом фоне даже локальное снижение налогов (НДПИ упал на 7,5% до 284,3 млрд рублей) не смогло стать полноценным драйвером для роста финансовых показателей.

Операционная прибыль компании и вовсе рухнула почти на треть до 96,8 млрд рублей. Это прямое следствие того, что маржинальность «башкирской нефти» сжимается под давлением растущих расходов на логистику и обслуживание стареющего фонда скважин. Также стоит отметить, что у коллег по цеху имеется вертикальная интеграция и более диверсифицированные денежные потоки.

В части эффективности мы видим еще более грустную картину: чистая прибыль рухнула на 53% до 49,2 млрд рублей. Основным «якорем» послужило отрицательное сальдо финансовых доходов/расходов, на которые оказали влияние как курсовые разницы, так и рост затрат на обслуживание долга.

Из позитивного стоит отметить разве что снижение обязательств. Так, краткосрочные и долгосрочные обязательства снизились с 270 млрд до 203 млрд рублей. Это единственная «светлая сторона» отчета, показывающая, что менеджмент осознает риски долговой нагрузки в эпоху высокой ключевой ставки. Однако на текущий момент это едва ли компенсирует акционерам более чем двукратное падение чистой прибыли.

💰 Что касается дивидендов, то здесь инвесторов ждет разочарование. Традиционно компания направляет на выплаты не менее 25% от чистой прибыли. При текущем результате акционеры могут рассчитывать лишь на 68–72 рубля на акцию, что дает доходность около 4–5%. Это самые низкие дивиденды за последние годы, если не считать ковидный 2020 год.

Башнефть превращается в источник сырьевой ренты для материнской структуры, где оптимизация издержек пока проигрывает макроэкономической реальности. Потенциал компании на 2026 год выглядит ограниченным, а инвестиционная привлекательность - крайне сомнительной на фоне конкурентов.

❗️Не является инвестиционной рекомендацией

♥️ У нас там еще Газпромнефть осталось разобрать из сектора. Ставьте лайк этой статье если интересно было бы почитать про дочку Газпрома.21 апреля

Роснефть - Трампа на них нет

То он Персов стирает с лица земли, то совместное предприятие с ними хочет сделать и получать деньги за проход судов по Ормузу. Ну с Трампом понятно - весеннее обострение никого не щадит. Но иранцы тоже не отстают, делая противоречивые заявления. От политических конвульсий нефть лихорадит, равно как и котировки наших нефтяников. Сегодня разбираем отчет Роснефти $ROSN за 2025 год и поговорим о перспективах отрасли.

⛽️ Итак, выручка компании за отчетный период ожидаемо снизилась на 18,8% до 8,2 трлн рублей. Низкие цены на нефть, большой дисконт к нашей Urals и сильный рубль - вот те причины, которые привели к падению выручки. В первом полугодии 2026 года ситуация должна выправиться, однако ее дальнейший вектор будет зависеть от геополитических настроений. Да и рост цен на нефть едва ли сдержит рост расходной части.

Так, операционные расходы Роснефти снизились всего на 10%, что привело к падению операционной прибыли сразу в два раза до 1,1 трлн рублей. Учитывая налоговые платежи чистая прибыль компании сократилась на 73% до 293 млрд рублей. Такие значения по прибыли за последние 8 лет были лишь в ковидном 2020 году.

📊 Компания в начале 2026 года выплатила промежуточные дивиденды за 2025 год в размере 11,56 рублей на акцию, что принесло акционерам 2,9% доходности. Если принять во внимание дивидендную политику по выплате 50% от чистой прибыли, то инвесторы могут рассчитывать еще на 2-3 рубля финальных дивидендов. Не удивлюсь, если компания вообще откажется от выплат, либо рекомендует минимальный их размер.

Роснефть показала слабый отчет за 2025 год, сократила в два раза скорректированный свободный денежный поток до 700 ярдов и едва ли порадует нас дивидендами. Остается надеяться на разворот сентимента в первом полугодии 2026 года за счет ближневосточного конфликта.

К слову, этот самый конфликт активизировал покупки нашей нефти, вопреки санкциям. По заявлениям источника в индийском правительстве, Нью-Дели продолжит покупать российскую нефть независимо о того, будут ли США продлевать приостановку антироссийских санкций. Инвест-идея в Роснефти напрямую зависит от геополитики, а как вы знаете, вещь эта крайне непредсказуемая. Я все еще держу акции у себя в портфеле, но пристально слежу за новостями.

❗️Не является инвестиционной рекомендацией

♥️ Ох ребятушки, не знаю как с нефтью, а с лайками нам надо что-то порешать. Пятница ж... давайте побольше накидаем их под статьей.

#роснефть10 апреля

Текущая ситуация на бирже

Российский рынок сейчас балансирует на грани. Индекс Мосбиржи застыл у отметки 2780 пунктов. Причинами стали атаки на нефтегазовые объекты и укрепление рубля, а ведь именно этот сектор в последнее время тянул рынок вверх.

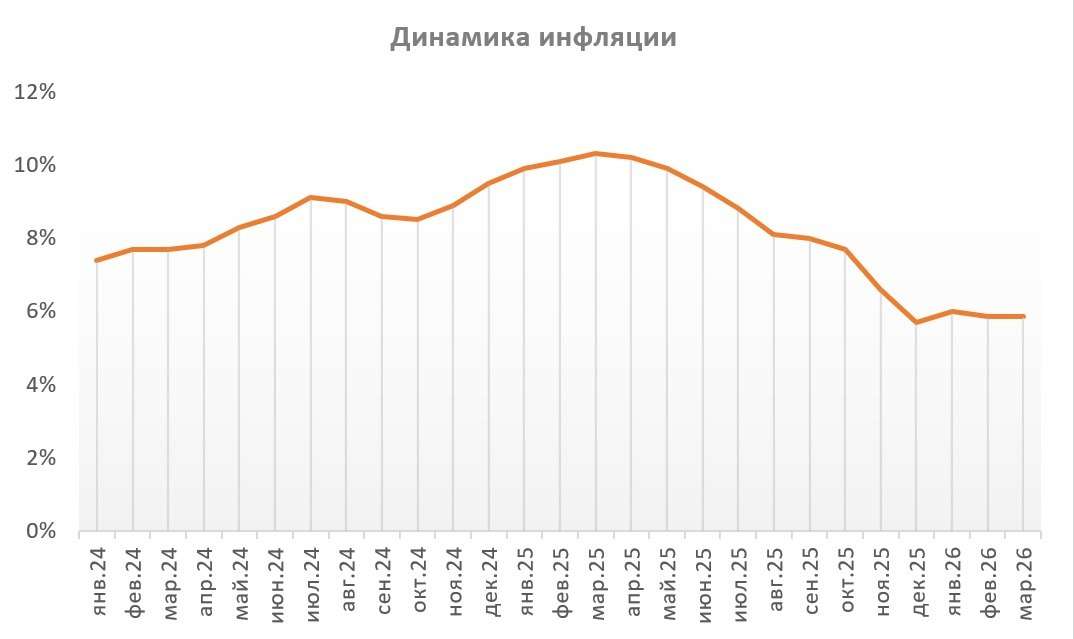

📊 Свежая статистика от Росстата показала рост инфляции за неделю на 0,17% - в годовом выражении это 5,86%. Глава ЦБ Эльвира Набиуллина в ходе недавнего выступления в Госдуме признала: вклад налоговых изменений в инфляцию оказался выше ожиданий (1% вместо 0,7%). Что это значит? На быстрое снижение ключевой ставки рассчитывать не стоит - регулятор будет осторожен.

🛒 Операционная дочка Магнита $MGNT (Тандер) - впервые за последние двадцать лет получила убыток по РСБУ в размере 22,5 млрд рублей против 46,4 млрд рублей прибыли годом ранее. Конечно, итоговая отчётность по МСФО, традиционно публикуемая в конце апреля, покажет иную картину благодаря консолидированным результатам дочерних брендов (Дикси, Азбука вкуса, Самбери). Однако вряд ли совокупная прибыль данных бизнес‑юнитов превысит 20 млрд рублей. Как итог, акционеры второй год подряд могут остаться без дивидендов. Если рассматривать сектор исключительно с точки зрения денежного потока, то выбор явно падает на X5 $X5

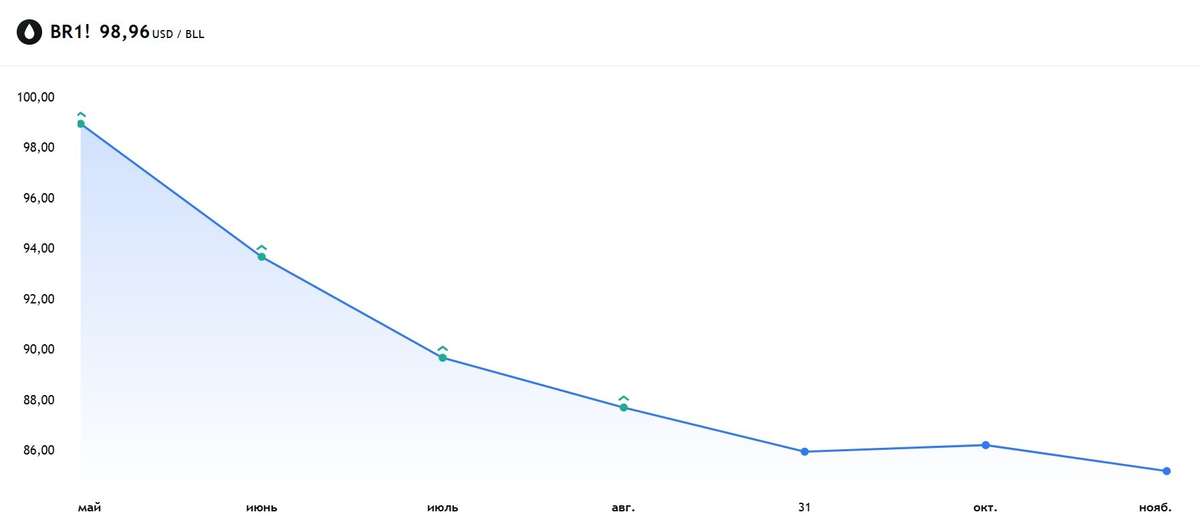

🛢По данным Argus Media, в конце марта нефть марки Urals стоила чуть более $93 за баррель в западных портах страны. Дисконт на флагманский российский сорт ожидаемо сокращается вследствие геополитики на Ближнем Востоке, однако нельзя сбрасывать со счетов риски атак на портовую инфраструктуру, что приводит к сокращению экспортного потенциала нефтяных компаний. Тем не менее, в конце апреля можно ожидать укрепления рубля, так как экспортеры увеличат объёмы продаж валютной выручки для уплаты налогов. Держателям Сургута $SNGSP стоит набраться терпения, а вот прочая нефтянка, в лице того же Лукойла $LKOH или Роснефти $ROSN будет следовать за нефтью.

✈️ Менеджмент Аэрофлота $AFLT будет рекомендовать СД принять решение о выплате дивидендов по итогам 2025 года, заявил глава компании Сергей Александровский в интервью «России 24». Учитывая падение скорректированной чистой прибыли в отчётном периоде более чем в два раза, а также отсутствие у менеджмента ожиданий по росту демпферных выплат в 2026‑м, инвесторам стоит быть реалистами и не рассчитывать на выплату щедрых дивидендов. Эмитента часто называют бенефициаром завершения СВО, но переговорный трек фактически поставлен на паузу.

❗️Не является инвестиционной рекомендацией

♥️ Если мой брифинг оказался полезен для вас, обязательно прожмите лайк статье. Спасибо!

📣 ИнвестТема в МАХ - https://max.ru/particular_trader2 апреля

Ближний Восток в огне! Невнятный отскок нефтяников

Новостные ленты последних дней просто бурлили от потока информации с Ближнего Востока. Трамп начал военную операцию в Иране, однако последний ответил серией атак на американские базы и не только. В общем диспозицию вы знаете из новостей, повторяться не буду.

Нагнетание обстановки еще с середины февраля позволило нефти марки Brent пройти вверх ключевой уровень сопротивления на $70. В субботу мы получили ускорение котировок (это мы увидели на фьючерсом контракте BR1), а сегодня импульс уже на $78.

💣 Данный тренд может продолжиться, так как конфликт дестабилизирует нефтяные поставки из Персидского залива. Иран пытается перекрыть Ормузский пролив, атакуя судна, но этим же бьет по своим поставкам в дружественный Китай. Надо понаблюдать, думаю если декларируемое полное перекрытие залива имеет место быть, то не на длительный период.

Чтобы не происходило на Ближнем Востоке, для нашего нефтяного сектора все это позитив. Цена бочки Brent выросла, а значит наша Urals подрастет вслед за ней: в моменте до $55-60 за баррель, потенциально до $65-70. Осталось дождаться девальвации (тут как раз новое бюджетное правило подвезли) и можно будет увидеть в отчете компаний за первый квартал 2026 года рост финансовых метрик.

Удивительно, что после хорошего роста акций наших нефтяников на 2-4% в субботу, котировки на торгах воскресенья простояли в планке, без выраженной динамики. Сегодня они утро начали с невразумительного роста: Роснефть $ROSN и Татнефть $TATN прибавляют 1,6% и 1,1% соответственно, Лукойл $LKOH вообще 0,9%, а лидерах роста Газпромнефть $SIBN с 2,3%. Могло быть и больше, но давайте дождемся начало полноценных торгов в 10-00 мск.

🛢 И тут важно понимать, что все это не фундаментальный разворот по нефти и далеко не органический. ОПЕК+ постарается всеми силами заместить выпадающие объемы нефти, а поставки из Ирана в Китай могут возобновиться в любую минуту. Нашему нефтяному сектору еще предстоит много испытаний, а компании дешевыми я бы не назвал.

Что делаю я?

В субботу оперативно записал для Premium канала аудиоподкаст и сразу сделал минорные покупки ряда нефтяников в портфели. Неопределенность зашкаливает. Стороны могут в любой момент сесть за стол переговоров, равно как и ввергнуть регион в еще больший хаос. Ставки сделаны, далее смотрю за ситуацией.

❗️Не является инвестиционной рекомендацией

♥️ Давайте начнем работу в понедельник с актуалочки по нефти и ваших лайков. А там глядишь я с еще одной статьей забегу2 марта

Текущая ситуация на бирже

Индекс Мосбиржи накануне получил порцию позитива по переговорному треку и инфляции, что позволило компенсировать потери первой половины недели и завершить торги в районе 2760 пунктов.

📊 Недельная инфляция, зафиксированная Росстатом, составила 0,13%, снизив годовой показатель с 6,45% до 6,36%. Эта статистика, наряду со снижением инфляционных ожиданий предприятий, данные по которым накануне опубликовал Центробанк, увеличивает шансы на снижение ключевой ставки в пятницу. После январского всплеска, вызванного повышением НДС, ценовые ожидания в феврале упали до 4-месячного минимума - ситуация нормализуется быстро, что дает регулятору дополнительное пространство для маневра.

✈️ Пассажиропоток ГК Аэрофлот за январь 2026 года вырос на 4,7% г/г до 4,11 млн человек. Операционные показатели перевозчика продолжают умеренно расти. Это мы увидели и по итогам всего 2025 года. Остается вопросик к компании в разрезе финансовых показателей. Несмотря на улучшение конъюнктуры, идею в Аэрофлоте едва ли можно найти. Отсутствие дивидендов и риски возвращения зарубежных конкурентов будут сдерживать желение частных инвесторов прикупить актив.

🔋 Свои результаты по МСФО за 2025 год также представил Новатэк, который сократил выручку на 6% до 1,4 трлн рублей на фоне снижения объемов реализации природного газа. При этом скорректированная чистая прибыль, учитываемая в дивидендной политике, снизилась на 8% до 507,5 млрд рублей. На первый взгляд, результаты неплохие, учитывая сложную рыночную конъюнктуру, но будущее эмитента весьма неопределенно. С 1 января 2027 года Евросоюз намерен полностью прекратить импорт российского СПГ, а глава TotalEnergies Патрик Пуянне уже предупредил, что французская компания может полностью прекратить экспорт с проекта «Ямал СПГ».

⛽️ По данным Kpler, экспорт нефти из России в Индию в декабре 2025 года сократился на 31% по сравнению с ноябрём и составил 1,3 млн б/с. Пик поставок пришёлся на лето прошлого года, когда объёмы превышали 2 млн б/с. Основным поставщиком углеводородов в эту страну является Роснефть, и, как мы видим, американские рестрикции больно ударили по бизнесу компании. Отчётность эмитента по МСФО (ожидается во второй половине марта) вряд ли порадует инвесторов.

❗️Не является инвестиционной рекомендацией

♥️ Если вам нравятся мои утренние брифинг по четвергам, прожмите лайк статье, буду готовить их чаще

✔️ ИнвестТема теперь и в МАХ - https://max.ru/particular_trader12 февраля

Роснефть. Отчет за 9 мес 2025 по МСФО

Тикер: #ROSN

Текущая цена: 391

Капитализация: 4.14 трлн

Сектор: Нефтегаз

Сайт: https://www.rosneft.ru/Investors/

Мультипликаторы (LTM):

P\E - 9.52

P\BV - 0.45

P\S - 0.47

ROE - 4.7%

Активы\Обязательства - 1.74

Что нравится:

✔️

Что не нравится:

✔️снижение выручки на 17.8% г/г (7.65 → 6.29 трлн);

✔️скорр. FCF на 45% г/г (1.08 → 0.59 трлн);

✔️чистая прибыль снизилась на 58% г/г (1.14 → 0.48 трлн)

✔️отношение активов к обязательствам ниже комфортного значения.

Дивиденды:

Согласно дивидендной политике компании, целевой уровень дивидендных выплат составляет не менее 50% от чистой прибыли по МСФО с периодичностью по меньшей мере два раза в год.

В соответствии с данными сайта Доход прогнозный размер дивиденда за 4 квартал 2025 года равен 8.59 руб. на акцию (ДД 2.2% от текущей цены).

Мой итог:

Операционные показатели снизились практически по всем пунктам (г/г):

- добыча углеводородов -5.6% (193.4 → 182.6 млн т.н.э.);

- добыча жидких углеводородов -2.6% (138.3 → 134.7 млн т);

- добыча газа -13.1% (67 → 58.2 млрд куб м);

- переработка нефти -7.8% (62.6 → 57.5 млн т);

- реализация нефтепродуктов на внутреннем рынке -6.7% (32.9 → 30.7 млн т).

Выручка продолжает снижаться и динамика снижения продолжает ускоряться. На результаты продолжает давить сильный рубль и высокий дисконт к цене на нефть. И к этому еще добавились атаки БПЛА на НПЗ компании и санкции от США. Чистая прибыль снизилась заметно сильнее выручки на фоне снижение операционной рентабельности с 21.88 до 12.94% и увеличенного налога на прибыль.

Роснефть за 3 квартал предоставила сильно укороченный отчет, поэтому отсутствуют полноценные данные по FCF и чистому долгу. Но в пресс-релизе указана информация по скорректированном FCF, который просел почти в половину. И судя по тому, что рост капитальных затрат не настолько велик (+6.3% г/г, 1052 → 1118 млрд), то получается, что сильно уменьшился OCF.

Все отрицательные факторы остаются в силе, поэтому в ближайшее время результаты Роснефти останутся такими же слабыми. Прогноз Дохода по дивидендам вряд ли оправдается и, скорее всего, итоговая выплата за 2025 год будет в районе 2.5 руб на акцию (ДД 0.62% от текущей цены). Пока слабо.

Тем не менее, в Роснефти остается идея по запуску флагманского проекта "Восток Ойл". В рамках проектах активно проводятся различные работы. В начале года началась опытно-промышленная разработка Пайяхского и Ичемминского месторождений. Запуск первого этапа проекта ожидается в текущем году, но, возможно, сроки будут сдвинуты, как уже происходило ранее (по изначальным планам запуск должен был произойти еще в 2024 году).

Сейчас Роснефть, впрочем как и вся нефтянка, не выглядит дешево. Для более лучших результатов компании необходим слабый рубль и более высокие цены на нефть. Как-будто первый пункт более ожидаем, чем второй, но ослабления рубля все ждали еще во 2 полугодии прошлого года, а оно никак не происходит.

С учетом проекта "Восток Ойл" Роснефть по текущей цене может быть интересна для средне и долгосрочного инвестора, но надо понимать, что сроки отдачи от вложений могут быть размыты.

Акции компании держу в портфеле с долей в 3.31% (лимит - 4%). Расчетная справедливая цена - 461 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу14 января