Про asset allocation и IPO по-взрослому

Вчерашний эфир 4-го выпуска «Инвестдебатов» получился не только про IPO. По сути, мы говорили о том, как грамотно собирать портфель в наше непростое время, где рынок первичек, в том числе, уже давно не раздаёт халяву.

В студии собрались я, Алексей Примак, сторонник участия в IPO, Сергей Кучин – скорее противник, и Всеволод Зубов выступил модератором. Не давал нам расслабиться и уйти в сторону от темы обсуждения.

Главная мысль, к которой мы в итоге пришли: IPO – это не стратегия, а инструмент в рамках asset allocation. Я много писал на эту тему (просто наберите в строке поиска asset allocation). И на фоне того. что происходит сейчас на российском рынке, участие в IPO вполне вписывается в портфельную теорию.

Очевидно, что надеяться «разбогатеть одним размещением» – это даже не оптимизм, это фантазии.

Оптимальная картина видится так: база портфеля – ликвидные «голубые фишки», облигации, фонды + 5–10% портфеля новые компании, свежие IPO. Мы не делаем ставку на «одну любимую историю». Нам нужна серия размещений, чтобы работала статистика, а не удача.

Да, в 2025 году российский рынок IPO прошёл через «отрезвление». Увы, большинство размещений дали минус рознице, а премия за участие превратилась в надбавку, которую инвесторы платят эмитентам. В такой реальности выживет не тот, кто просто верит в IPO, а тот, кто умеет вписать их в общую конструкцию портфеля. Минимум 5% новых компаний в портфеле – это вполне аккуратный доступ к будущему росту.

Даже Сергей, который заходил в эфир с жёстким скепсисом по поводу участия в IPO, по ходу разговора фактически согласился с тем, что проблема чаще в том, как инвестор выбирает и дозирует IPO, а не в самом инструменте. В итоге мы сошлись на том, что IPO должно быть частью портфеля.

Наши дебаты:

📱 Смотреть на YouTube

📱 Смотреть ВКонтакте

После просмотра, надеюсь, фразу «добавить 5% новых компаний в портфель» вы будете воспринимать уже не как риск, а как нормальную настройку сложного, живого портфеля.

#дебаты

t.me/ifitpro

Посты по ключевым словам

🏤 Мегановости 🗞 👉📰

1️⃣ "Т-Технологии" $T провели сплит акций 1:10 — бумаг стало 2,68 млрд, цена снизилась с 3 340 ₽ до 319,6 ₽.

Торги на Мосбирже $MOEX возобновились 17 апреля, лотность осталась прежней.

Дивиденд за IV квартал 2025 года составит 4,5 ₽ на акцию, компания планирует ежегодно увеличивать суммарные выплаты на 20%.

Сплит снижает порог входа для розничных инвесторов и повышает ликвидность бумаги, однако фундаментальная стоимость компании при этом не меняется.17 апреля

🏤 Мегановости 🗞 👉📰

1️⃣ Банк России сохраняет жёсткие денежно-кредитные условия из-за проинфляционных рисков: несмотря на снижение давления в феврале-марте, месячный рост цен остаётся повышенным.

Глава ЦБ Эльвира Набиуллина подтвердила прогноз инфляции 4,5–5,5% к концу 2026 года и заявила о намерении завершить несколько лет высокой инфляции, ожидая устойчивого снижения к 4% во второй половине года.

Сигналы ЦБ не предполагают скорого снижения ставки — регулятор готов удерживать жёсткость условий столько, сколько потребуется для устойчивого замедления инфляции.16 апреля

🏤 Мегановости 🗞 👉📰

1️⃣ Полюс $PLZL разместил пятилетние облигации серии ПБО-05 объёмом 150 млн$ с офертой через четыре года.

Финальный ориентир ставки купона составил 7,75%, доходность к оферте — 8,03%.

Номинал бумаг — 1 тыс.$, купон ежемесячный фиксированный, расчёты в рублях по курсу ЦБ.

Техническое размещение запланировано на 17 апреля.

Бумаги доступны неквалифицированным инвесторам, а итоговая ставка оказалась ниже первоначального ориентира в 8-8,25% — высокий спрос подтверждён.14 апреля

🥃 ИнвестВзгляд: Novabev

📍 Кратко

📊 Фундаментальные показатели компании характеризуются устойчивостью: среднегодовой темп роста выручки составляет 22 % за последние три года, показатель рентабельности собственного капитала (ROE) находится на уровне примерно 18 %, коэффициент P/E равен 10,4, что превышает среднее значение по отрасли, однако данное отклонение представляется обоснованным ввиду высоких темпов роста компании.

😎 Компания представляет собой вертикально-интегрированную структуру, включающую полный цикл от производства до импорта, распределения и реализации алкогольной продукции. Расширение розничной сети ВинЛаб и планируемый выход данной дочерней структуры на публичное размещение акций (IPO) способны существенно повысить инвестиционную привлекательность холдинга в целом. Вместе с тем активное расширение влечет необходимость значительных капиталовложений, а также сохраняет конкуренцию со стороны крупных игроков рынка — сетей Красное & Белое, X5 Group и компании Магнит.

🧐 Novabev прочно удерживает лидирующие позиции на рынке алкогольной продукции крепких напитков и представляет собой надежный вариант инвестирования для тех участников рынка, кто предпочитает стабильное развитие. Несмотря на временное ухудшение операционных показателей и негативный денежный поток, Абрау-Дюрсо обладает рядом преимуществ, среди которых умеренный уровень долговой нагрузки и безусловное лидерство в сегменте производства игристых вин. Калужский ЛВЗ Кристалл, напротив, выступает альтернативной инвестиционной возможностью для лиц, допускающих повышенные риски в расчете на потенциальный значительный рост. Данная организация отличается активной стратегией расширения бизнеса и способностью оперативно адаптироваться к изменениям потребительских предпочтений.

🫰 Оценка

Оценка по модели дисконтирования дивидендов (модель Гордона)

DPS — ожидаемый дивиденд на акцию 40–60₽

Диапазон: 800–1500₽.

Оценка по DCF (модель дисконтированных денежных потоков)

При ставке дисконтирования 12–15% при среднегодовом темпе роста около 18–20%

Диапазон: 600–1200₽.

Оценка по мультипликатору P/E

Pmin=7, Pmax=9

Диапазон: 280–350₽.

Оценка по P/S и темпам роста

Справедливый P/S для сектора 0,4–0,5

Диапазон: 450–800₽.

Средневзвешенный диапазон: 532-962₽.

Учитывая, что мультипликаторы P/E и P/S сильно отклонены от конкурентов ввиду высоких темпов роста, их влияние на оценку следует учитывать с более высокой значимостью, поскольку будущие финансовые показатели трудно прогнозируются. Таким образом, определяю фундаментальную стоимость в диапазоне 450–600₽ (см. график).

🔀 Технический анализ

⬇️ ⬆️ Поддержка / Сопротивление

⏯ 370₽ — сильная поддержка с несколькими касаниями, сейчас котировки вновь приближаются к этой зоне (см. график). 450₽ — сильное сопротивление (см. график), которое к тому же выступает нижней границей определённой фундаментальной стоимости.

🔀 ИнвестСтратегия - покупка акций при приближении к поддержке чуть выше 370₽. Уйти ниже данного уровня возможно, но для этого необходимы негативные информационные события. Фиксировать прибыль спекулянтам стоит при приближении к сопротивлению, а вот долгосрочным инвесторам имеет смысл удерживать акции дальше. Именно так поступлю и я.

📌 Итог

❗ Это не консервативная инвестиция, а скорее спекулятивная ставка на восстановление компании, обладающей значительным потенциалом роста. Если вы готовы подождать год-два или вас не будет мучить желание импульсивной продажи при отрицательной доходности — то вам сюда.

🎯 ИнвестВзгляд: Долгосрочная цель сохраняется.

✅ Держу, средняя цена в портфеле 452₽ (-15% от текущих)

🫰Отложенные заявки на уровнях 372₽ / 374₽ / 376₽

$BELU $KLVZ $ABRD #ИнвестВзгляд #Novabev #АбрауДюрсо #ВинЛаб #IPO #Инвестиции #Анализ #Дивиденды #Спекуляции14 апреля

🏤 Мегановости 🗞 👉📰

1️⃣ Аналитики "Т-Инвестиций" $T оценили потенциальный налог на сверхприбыль банков за 2025 год в 270 млрд ₽, что составляет около 10% прогнозируемой чистой прибыли сектора.

Наибольшая нагрузка ляжет на Сбербанк $SBER (174 млрд ₽) и ВТБ $VTBR (свыше 60 млрд ₽), для которого допплатеж усиливает риски для дивидендов.

Самое чувствительное давление ожидается у МТС-Банка $MBNK и Банка "Санкт-Петербург" $BSPB — 16-17% от прогнозируемой прибыли.

Власти прорабатывают ставку 20% с превышения прибыли над уровнем 2018-2019 годов.

Банковский сектор остается заложником бюджетных потребностей государства, и повторный windfall tax может стать серьезным негативом для котировок.13 апреля

IPO B2B-РТС

Сегодня разбираю IPO компании B2B-РТС, чтобы решить для себя, есть ли тут какая-то интересная возможность.

Что это за компания?

Это российская IT-платформа, которая обеспечивает электронные торги и закупки для государства и бизнеса. Она помогает автоматизировать закупки, решает задачи для компаний-заказчиков через свои площадки и аналитические сервисы. Группа владеет операторами регулируемых (44-ФЗ, 223-ФЗ) и коммерческих ЭТП («РТС-тендер», «B2B-Center»), а также занимается разработкой IT-решений и обучением. Является дочерней компанией Совкомбанка.

Ценовой диапазон IPO установлен на уровне от 112 до 118 рублей. В рамках IPO инвесторам будут предложены акции, принадлежащие действующим акционерам в лице Совкомбанка и финансовых инвесторов пропорционально их долям владения акционерным капиталом B2B-РТС. Продающие акционеры планируют предложить к продаже 11.5% акционерного капитала Платформы, включая акции, предусмотренные для целей стабилизации, что в денежном эквиваленте соответствует размеру Предложения от 2.3 до 2.4 млрд. Торги акции должны начаться 17 апреля 2026 года под тикером $BTBR.

За 2025 выручка компании увеличилась на 9.8% г/г (8.5 → 9.4 млрд), а чистая прибыль - на 5.6% г/г (3.5 → 3.7 млрд). В будущем B2B-РТС планирует достижение следующих показателей до 2030 года:

- выручка от оказания услуг в 2026 около 9.2 млрд, дальше рост на 18-21% (в 2030 - 18-21 млрд);

- доход от управления активами в 2026 1.4-1.5 млрд, далее 1.2-1.5 млрд;

- рентабельность по скор. EBITDA в 2026 около 49%, далее 48-51% (в 20230 10-11 млрд);

- рентабельность по чистой прибыли около 36% в 2026, далее 35-38% (в 2030 7-9 млрд);

- капитальные вложения 2% от выручки в 2026, далее около 3%;

- дивиденды более 85% от чистой прибыль в 2026, далее поддерживать более 80%.

Исходя из этих цифр, сделал предварительные расчеты по 2027 год. Нельзя назвать мультипликаторы дешевыми, если сравнивать это с банками, но все же компания не относится к этому сектору. Да и вообще, прямых конкурентов на нашем фондовом рынке у B2B-РТС нет, так что тут вопрос с кем сравнивать. Можно и с компаниями фин. сектора (Мосбиржа, Ренессанс). В таком случае B2B-РТС смотрится уже интереснее.

Ну и одна из ключевых вещей - дивиденды. Если компания сможет следовать своим планам, то получается очень хорошая дивидендная доходность. В принципе, помешать B2B-РТС может только медленный темп восстановления деловой активности в стране. В таком случае, планы сдвинутся вправо.

Для себя решил, что стоит поучаствовать. Тем более на рынке сейчас нет эйфории, когда сметают все. Последние IPO прошли удачно (Базис, Дом.РФ). Да и Совкомбанку не нужен негатив (а наоборот, нужно раскрытие стоимости "дочки").

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу11 апреля

SpaceX IPO: как подготовиться и что это значит для tech-сектора

Всем привет! Если вы следите за новостями, то наверняка заметили, что SpaceX, компания Илона Маска, готовится к IPO. Это не просто очередное событие на рынке — это может стать одним из самых крупных размещений в истории, с оценкой в 1,75–2 триллиона долларов. Ожидается, что компания привлечёт до 80 миллиардов долларов, а листинг может состояться уже в июне 2026 года.

1. Что произошло? SpaceX подаёт заявку на IPO

1 апреля 2026 года SpaceX подала конфиденциальную заявку на IPO в Комиссию по ценным бумагам и биржам США (SEC). Это первый шаг к публичному размещению акций компании. Пока что SpaceX не раскрыла все детали, но это стандартная практика для крупных компаний, чтобы получить обратную связь от регулятора без лишнего внимания.

Оценка компании: Целевая оценка составляет от 1,75 до 2 триллионов долларов. Для сравнения, сейчас это больше, чем у многих крупных компаний, таких как Meta или даже Apple в отдельные моменты.

Привлекаемый капитал: SpaceX планирует привлечь от 40 до 80 миллиардов долларов. Это рекорд, который может затмить даже IPO Saudi Aramco в 2019 году, когда компания привлекла 29 миллиардов долларов.

Сроки: Roadshow (презентация для инвесторов) начнётся на неделе 8 июня, а листинг может состояться в июне-июле 2026 года. Уже запланировано специальное мероприятие для 1500 розничных инвесторов, которое пройдёт 11 июня.

Почему IPO SpaceX происходит именно сейчас?

Компания 20 лет была частной, и Маск раньше говорил, что ему нравится контролировать бизнес. Однако сейчас SpaceX стала слишком крупной, и главным драйвером роста стал Starlink. Этот сервис уже приносит 70–80% выручки компании. Кроме того, в феврале 2026 года SpaceX объединилась с xAI, что добавило новые перспективы и возможности для роста.

2. Что внутри SpaceX?

Не только ракеты и Starlink

Давайте разберёмся, чем занимается SpaceX:

Ракеты и запуски: Falcon 9 и Starship составляют 90% всех коммерческих запусков в мире. SpaceX значительно снизила стоимость вывода на орбиту, что делает этот сегмент стабильным, но не самым прибыльным.

Starlink: Это настоящий источник дохода. На конец 2025 года у Starlink уже более 9 миллионов абонентов. В 2025 году выручка от этого сервиса составила около 10–12 миллиардов долларов, что составляет примерно 65–70% от общей выручки SpaceX. В 2026 году ожидается рост на 80%, что может привести к выручке в 18 миллиардов долларов. Starlink предоставляет интернет по всему миру: от деревень до самолётов и кораблей. К концу 2026 года планируется достичь 25 миллионов пользователей.

xAI и синергия: После слияния с xAI, создателем Grok, SpaceX получила доступ к новым технологиям. xAI использует данные со спутников, энергию и инфраструктуру SpaceX для создания дата-центров в космосе, где нет проблем с перегревом и электричеством. Это открывает новые возможности для развития космического ИИ.

Другие активы: Есть предположения о возможном сотрудничестве с X (бывший Twitter), но основная фокусная точка остаётся на космосе и искусственном интеллекте.

Таким образом, SpaceX превращается в «Netscape нашего времени» для космической экономики. Как интернет в 90-х стал мейнстримом после одного крупного IPO, так и SpaceX может стать локомотивом для всего сектора.

3. Влияние на tech-сектор: волна, которая поднимет всех (или не всех)

IPO SpaceX — это событие, которое может повлиять на весь tech-сектор:

Буст для space-tech: Как только стало известно о планах SpaceX, акции компаний, таких как Rocket Lab (RKLB), Planet Labs (PL) и AST SpaceMobile (ASTS), выросли на 5–10%. Инвесторы считают, что если SpaceX стоит триллионы, то и её конкуренты или партнёры также могут быть недооценены. Ожидается, что это привлечёт дополнительные инвестиции в космическую отрасль, включая спутники и запуски.

Синергия с AI: Компании, такие как Nvidia, Microsoft и Google, уже вкладывают миллиарды в создание дата-центров. Слияние SpaceX с xAI добавляет новый аспект: космические дата-центры с их уникальными преимуществами, такими как отсутствие перегрева и проблем с электричеством. Это может ускорить развитие «космического ИИ».

Влияние на весь рынок: Если IPO пройдёт успешно, это может поднять настроение на рынке tech. Nasdaq может получить новый импульс, а SpaceX быстро войдёт в индексы, такие как Nasdaq-100. Это может привлечь внимание пассивных фондов, таких как QQQ, которые будут вынуждены покупать акции компании.

Риски для сектора: Не все выиграют от этого события. Конкуренты, такие как Blue Origin Джеффа Безоса и европейские ракеты, могут оказаться в менее выгодном положении. Регуляторы, такие как FCC и NASA, могут ужесточить правила из-за доминирования SpaceX на рынке. Кроме того, зависимость от одного человека — Илона Маска — может стать фактором риска. Его твиты или скандалы могут существенно влиять на цену акций.

В долгосрочной перспективе космическая экономика может вырасти с текущих 500 миллиардов долларов до триллионов. Starlink уже начинает менять жизнь в Африке, на море и в авиации.

4. Риски: не всё так радужно

Высокая оценка компании — это как плюс, так и минус:

Переоценка: При оценке в 1,75 триллиона долларов компания должна расти очень быстро. Если Starlink замедлит рост или разработка Starship задержится, это может привести к падению акций на 20–30% сразу после IPO.

Волатильность: История Tesla после IPO показывает, что акции компании могут сильно колебаться.

Регуляторные риски: Антимонопольные вопросы и вопросы безопасности запусков могут стать серьёзными препятствиями.

Конкуренция: На рынке уже есть конкуренты, такие как Amazon Kuiper и китайские спутники, которые могут составить конкуренцию Starlink.

Макроэкономические риски: Если начнётся рецессия или вырастут процентные ставки, это может негативно сказаться на tech-секторе.

Однако стоит отметить, что SpaceX уже является прибыльной компанией с положительным денежным потоком. У компании есть контракты с NASA и армией США, что также является положительным фактором.

5. Подготовка для розничных инвесторов: пошаговый план

IPO SpaceX предоставляет розничным инвесторам уникальную возможность: до 30% акций могут быть выделены частным инвесторам (обычно это 5–10%). Это подарок от Илона Маска своим поклонникам.

Пошаговый план подготовки:

Следите за новостями: Следите за новостями в апреле-мае 2026 года, чтобы быть в курсе всех событий. Прочитайте проспект компании, когда он будет опубликован (ожидается в апреле-мае). Откройте или пополните брокерский счёт у крупных брокеров, таких как Interactive Brokers, Robinhood, Tinkoff Invest и другие (проверьте, поддерживают ли они IPO SpaceX).

Pre-IPO (вторичный рынок): Если у вас есть большой капитал и вы являетесь аккредитованным инвестором, вы можете купить акции на вторичном рынке через платформы, такие как Forge Global или EquityZen. Однако это может быть дорого и рискованно.

В июне — roadshow и IPO:

Зарегистрируйтесь у брокера на участие в IPO. Многие брокеры дают приоритет своим постоянным клиентам.

11 июня пройдёт специальное мероприятие для 1500 розничных инвесторов. Если вам повезёт, вы сможете принять участие.

Цена размещения будет объявлена за 1–2 дня до начала торгов.

После листинга: После листинга акций будьте готовы к тому, что в первый день они могут вырасти на 20–50%. Однако после этого может последовать коррекция. Не все акции будут сразу доступны для розничных инвесторов.

Формирование портфеля: Не вкладывайте все свои деньги в одну компанию. Рассмотрите возможность инвестирования 5–10% своего портфеля в акции SpaceX и связанные с ней компании, такие как RKLB, PL или даже Tesla.

6. Мои рекомендации как трейдера и аналитика

Кратко и по существу:

Долгосрочный взгляд: Я считаю, что это не пузырь, а настоящий прорыв. SpaceX предоставляет услуги, которые могут быть полезны каждому: интернет, навигация, наука.

Слияние с xAI добавляет новые перспективы, делая компанию лидером в области космического ИИ. Если Starlink достигнет 50–100 миллионов пользователей, а Starship начнёт полёты на Марс, оценка компании будет оправдана. Это похоже на историю с Tesla: те, кто купил её акции в 2010 году, стали миллионерами.

Тактика на IPO:

Консервативные инвесторы: Подождите 1–3 месяца после листинга, пока цена стабилизируется. Затем купите акции на просадке на 10–20%.

Агрессивные инвесторы: Участвуйте в размещении по максимуму, если ваш брокер это позволяет. Держите акции в течение 6–12 месяцев.

Хеджирование: Чтобы снизить риски, рассмотрите возможность покупки акций конкурентов, таких как RKLB, которые могут вырасти на 15–20% на фоне хайпа.

Что не делать: Не берите кредиты для инвестиций. Не вкладывайте последние деньги в одну компанию. Диверсифицируйте свой портфель. Следите за квартальными отчётами компании, которые станут публичными после IPO.

Альтернативы: Если вы не сможете участвовать в IPO SpaceX, рассмотрите возможность инвестирования в ETF, такие как ARKX или UFO, которые специализируются на космической отрасли. Также можно обратить внимание на акции поставщиков, таких как Howmet Aerospace, которые производят детали для ракет.

Мой личный взгляд: Это не просто размещение, а вход в новую эру. SpaceX делает космос доступным для всех, а слияние с xAI открывает новые горизонты для развития искусственного интеллекта. Для tech-сектора это событие может стать таким же важным, как выход iPhone в 2007 году.

Если у вас есть вопросы или вы хотите обсудить свой портфель, пишите в комментариях. Давайте следить за новостями вместе. SpaceX IPO 2026 года — это не просто событие, а начало новой эры.7 апреля

Из каких облигаций собрал портфель на 2026 год. Полный разбор и сделки

С момента последнего анализа облигационного портфеля прошёл месяц. Пора представить основные операции, направленные на фиксацию повышенной доходности в условиях продолжающегося цикла снижения ключевой ставки.

За отчетный период проведено три сделки, триггером которых стала вышедшая годовая отчетность за 2025 год. Мы давно отслеживали эти компании, и дополнительные аргументы в пользу их финансовой устойчивости послужили сигналом к немедленной покупке.

При детальном рассмотрении мой портфель нельзя назвать консервативным: весомая доля приходится на высокодоходные облигации (ВДО). Я иду на этот риск осознанно, полагаясь на фундаментальный анализ. Тщательное изучение отчетности помогает отсеивать ненадёжных эмитентов и действовать взвешенно.

Если финансовые показатели компании ухудшаются, я без колебаний выхожу из позиции, не пытаясь усредняться и не надеясь на разворот.

📍 Инвестиционный портфель диверсифицирован под разные сценарии:

• Корпоративные облигации: как основа для дохода.

• Валютные инструменты: служат хеджированием геополитических рисков.

• Длинные ОФЗ: для игры на рост котировок в ожидании смягчения денежно-кредитной политики.

• Фонды акций: обеспечивают участие в росте крупнейших компаний, определяющих динамику индекса МосБиржи.

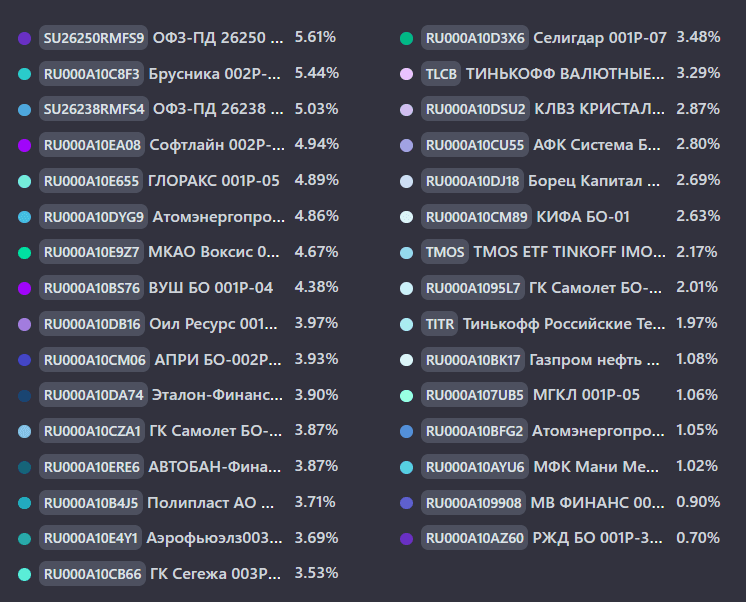

На данный момент в портфеле 28 облигаций и 3 фонда:

Текущую структуру портфеля вынес в наглядный скриншот с указанием доли каждой позиции от депо. Основное внимание сегодня предлагаю уделить детальному анализу сделок и ключевым изменениям за последний месяц:

📍 Оил Ресурс 001P-03 #RU000A10DB16 (ВВВ-) Доходность к погашению: 27,51% на 4 года 5 месяцев

Финансовые показатели РСБУ за 2025 год:

• Выручка: составила 46,6 млрд рублей, увеличившись более чем в 2 раза по сравнению с 2024 годом (21,6 млрд рублей).

• Чистая прибыль: достигла 2,011 млрд рублей, что в 4,2 раза превышает показатель прошлого года (483 млн рублей).

• Рентабельность: по чистой прибыли составила 4,3%.

Рост финансовых показателей обусловлен расширением торговых операций, развитием логистической инфраструктуры и масштабированием ключевых направлений бизнеса.

📍 Брусника 002Р-04 #RU000A10C8F3 (А-) Доходность к погашению: 23,33% на 2 года 3 месяца

Финансовые показатели МСФО за 2025 год:

• Выручка: 116 млрд рублей, рост на 53% по сравнению с предыдущим годом.

• EBITDA: 44 млрд рублей, рост на 94%.

• Чистая прибыль: 7,6 млрд рублей, рост на 69%.

• Валовая маржинальность: 42%, несмотря на давление со стороны ставок и роста себестоимости.

• Долговая нагрузка: соотношение чистого долга к EBITDA снизилось до 3,9х (с 5,8х годом ранее).

• Земельный банк: 10,6 млн м², рост на 10% по сравнению с предыдущим годом.

📍 Автобан-Финанс БО-П08 #RU000A10ERE6 (А+) Доходность к оферте: 18,19% на 2 года 6 месяцев

По доходности в своей рейтинговой группе — один из лидеров. Зашёл до оферты со среднесрочным горизонтом. Обзор на компанию.

Моя тактика проще и надёжнее: на любом серьёзном падении Мосбиржи я докупаю фонды на акции. Диверсификация вместо риска:

• #TMOS - Крупнейшие компании РФ

• #TITR - Российские Технологии

• #TLCB - Локальные валютные облигации

Общая доля фондов в структуре портфеля: 7,4%

📍 Статистика за все время:

• Текущая стоимость портфеля: 627 555,76 ₽

• Ежегодный купонный доход: 94 187,09 ₽

• Ежемесячный купонный доход: 7 848,92 ₽

• Эффективная доходность: 20,61%

• Доходность к погашению без учета реинвестирования купона: 18,75%

В планах на текущий год:

• Цель: нарастить позицию в фондах акций до целевого уровня в 20%.

• Финансовая задача: ежемесячный пассивный доход 10 000 ₽.

✅️ Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендацией5 апреля

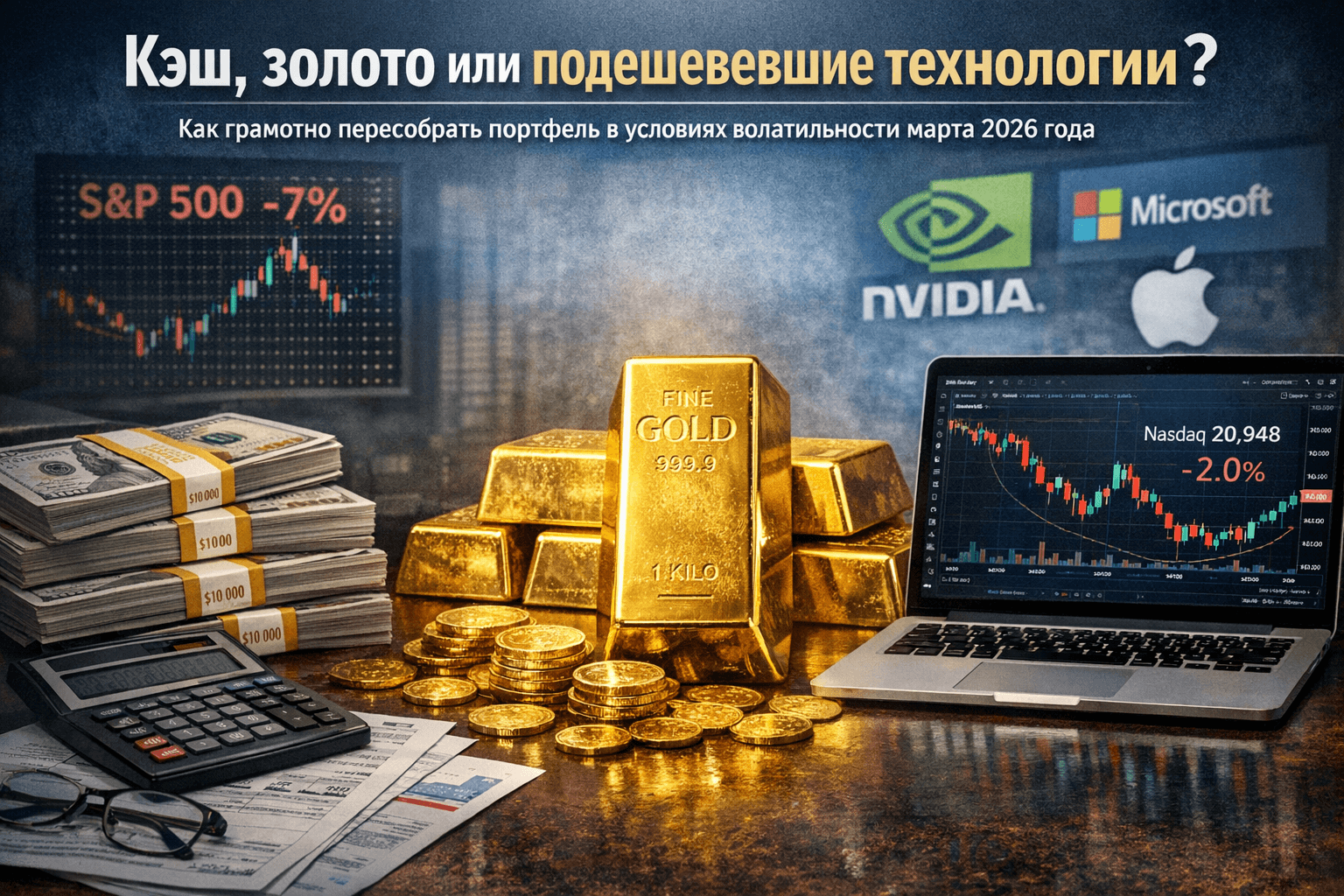

Как грамотно пересобрать портфель в условиях волатильности марта 2026 года

Приветствуем всех, кто следит за рынками и не боится задавать неудобные вопросы !

Конец марта 2026 года стал настоящим тестом для инвесторов. S&P 500 потерял около 7% за месяц, Nasdaq Composite 27 марта закрылся на уровне 20 948 пунктов (минус 2% за день и до 10% от пиковых значений месяца), а акции ИИ-гигантов вроде NVIDIA, Microsoft и Apple заметно просели. Золото, взлетевшее на 46% за год, скорректировалось до 4430–4500 долларов за унцию после пика выше 5200.

При этом кэш в money market funds приносит стабильные 3,5–4% годовых, а объём таких фондов достиг рекордных 8 трлн долларов. ФРС держит ставку на уровне 3,5–3,75%, геополитика на Ближнем Востоке накаляет нефть, а инфляция заставляет нервничать.

Это не паника 2022 года, но классическая ротация: деньги уходят из переоценённых growth-акций в value, small-caps, энергетику и защитные сектора.

Главный вопрос не «что купить завтра», а «какую роль сейчас играет каждый кусок вашего капитала». Кэш даёт манёвр, золото — страховку от шока, подешевевший tech — шанс на рост. Ни один актив не идеален сам по себе.

Сильный портфель — это их грамотное сочетание. Давайте разберёмся по полочкам, без воды и с реальными примерами.

Почему именно сейчас пора провести ревизию портфеля

Когда рынок растёт, кажется, что всё под контролем. Но в периоды волатильности — как сейчас — сразу видно слабые места: перегрузка в tech, избыток кэша или отсутствие защиты. Экономика США продолжает расти, ИИ перестаёт быть хайпом и становится реальностью, но краткосрочно высокие ставки, геополитика и фиксация прибыли бьют по акциям роста. P/E tech-сектора снизился с 45x до 35–36x — это уже не пузырь, но и не дно.

Ревизия портфеля — это не паническая продажа, а осознанная настройка. Она помогает сохранить капитал, снизить волатильность и быть готовым к разным сценариям: от углубления коррекции до быстрого восстановления. Исторически такие моменты (вспомним 2022-й) становились точкой входа для тех, кто не ждал «идеального» момента.

Текущая ситуация на рынках: факты без прикрас

Tech-сектор: Nasdaq упал на 10% от пика марта. Крупные игроки потеряли в цене, но фундаментал остаётся крепким — долгосрочный рост прибыли около 19% в год. Оценки стали привлекательнее: P/E NVIDIA ~34, Microsoft ~22, Apple ~31. Это «дисконт» после переоценки, но риски сохраняются — конкуренция в ИИ, регуляции, чувствительность к ставкам.

Золото: Классический safe-haven. Годовой рост 46%, активная скупка центробанками. Коррекция на 15% в марте (фиксация прибыли + крепкий доллар) создала поддержку на 4350–4400 долларов. Низкая корреляция с акциями: когда tech падает, металл часто держится или растёт.

Кэш: Не «мёртвые» деньги, а доходный буфер. Money market funds и высокодоходные MMA-счета дают 3,5–4% (Quontic, Vanguard Federal, Fidelity). Это выше инфляции (2–3%) и позволяет быстро зайти в просадку. Минус — при резком росте рынка вы упускаете доходность.

Рынок ищет баланс между защитой и ростом. Паники нет, но нервозность ощущается.

Три актива в деталях: плюсы, минусы, когда выбирать

1. Кэш — ликвидность и психологическая подушка

Плюсы: нулевой риск потери капитала (в надёжных фондах), доход выше инфляции, полная гибкость. Идеально в неопределённости.

Минусы: инфляция съедает реальную стоимость со временем; упущенная прибыль при ралли.

Когда брать: 30–40% портфеля для инвесторов 50+, консервативных или с крупным капиталом.

Как: только money market funds или MMA-счета. Избегайте обычных расчётных счетов с 0,01%.

2. Золото — защита от хаоса

Плюсы: хеджирует инфляцию, войны, ослабление доллара; низкая корреляция с акциями; структурный спрос (ЦБ, ETF, ювелирка). После коррекции — хорошая точка входа.

Минусы: нет дивидендов/процентов; краткосрочная волатильность (15% вниз в марте); расходы на хранение физического металла.

Когда брать: 5–15% для диверсификации. Особенно при геополитике.

Как: ETF GLD или IAU (ликвидно и дёшево), физические слитки (для консерваторов) или акции добытчиков (Newmont, Barrick — выше риск/доходность).

3. Подешевевший tech-сектор — рост с дисконтом

Плюсы: ИИ никуда не делся, фундаментал сильный, оценки стали разумнее, долгосрочный потенциал огромен. Возможность купить сильных игроков дешевле.

Минусы: волатильность (10–15% за месяц — норма); влияние высоких ставок, конкуренция, регуляции. Не для слабонервных.

Когда брать: 10–20% (или до 40–50% для молодых агрессивных инвесторов).

Как: ETF QQQ/VGT или отдельные акции (NVIDIA, Microsoft, AMD, облачные сервисы). Избегайте «хайповых» переоценённых историй.

Входите постепенно.

Защитные активы и реальные примеры распределения

Защита — это не только кэш и золото. Добавьте облигации (TIPS, краткосрочные Treasuries), defensive sectors (коммунальные услуги, потребительские товары первой необходимости, здравоохранение: Procter & Gamble и аналоги). Классика 60/40 устарела. Актуальный вариант для умеренного риска: 50% акции + 20% золото + 20% кэш + 10% альтернативы.

Пример для умеренного инвестора 40 лет, портфель 100 000 долларов

До ревизии (январь): 70% tech → убыток 8–10% в марте.

После (март 2026):

25% кэш (25 000 $) — подушка и доход;

15% золото (GLD/IAU, 15 000 $) — страховка;

30% tech (QQQ или NVDA/MSFT, 30 000 $) — покупка на dip;

20% defensive (облигации + utilities);

10% small-caps/value — ротация.

Результат: ниже волатильность, сохранён потенциал роста. Пересматривайте раз в квартал.

Особые случаи:

25 лет и высокий риск-аппетит → tech до 40–50%.

Близко к пенсии → 40–50% кэш + золото.

Растёт инфляция → приоритет золоту.

Стабилизация рынка → увеличиваем tech.

Практические шаги: что делать прямо сейчас

Проанализируйте портфель — Excel, Yahoo Finance или TradingView. Посчитайте реальные доли.

Оцените риск — сколько процентов вы готовы потерять за месяц? Если >15%, снижайте tech.

Действуйте:

Добавьте 5–10% золота, если мало.

Переведите 10% кэша в tech при дальнейшей просадке.

Держите минимум 20% в ликвидности.

Инструменты: брокеры с низкими комиссиями (Interactive Brokers, Tastytrade), ETF для простоты.

Налоги и психология: учитывайте юрисдикцию (Россия/Европа). Следите раз в неделю, а не ежедневно.

Вывод: баланс — главный союзник в 2026 году

Вопрос уже не «кэш, золото или tech?». Правильный — «какую функцию выполняет каждый актив в моём портфеле именно сейчас?». Кэш даёт свободу, золото — защиту от неприятного сценария, подешевевшие технологии — шанс на долгосрочный рост. 30–40% в защитных активах (кэш + золото) стали новым стандартом. Остальное — качественные акции с акцентом на ИИ, но без фанатизма.

Рынки всегда возвращаются. Главное — не потерять самообладание и действовать осознанно. Если хотите персональную ревизию (анонимно пришлите структуру портфеля) или разобрать конкретный ETF/актив глубже — пишите в комментариях. Инвестируйте с холодной головой, диверсифицируйте и думайте на годы вперёд. Удачи и стабильного профита!

Материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией.30 марта