Почему рынок до сих пор смотрит вниз? И есть ли повод для оптимизма

За прошедшую неделю Индекс Мосбиржи потерял почти четыре процента и достиг самой низкой отметки с декабря 2024 года. Причин для такого движения несколько, и все они носят достаточно устойчивый характер:

Это и геополитическая неопределённость, которая не даёт рынку спокойно вздохнуть, и отсутствие позитивной динамики в нефти, и, конечно, итоги заседания Центрального банка, который понизил ключевую ставку лишь на 25 базисных пунктов, хотя значительная часть инвесторов рассчитывала на более существенный шаг и восприняла такое решение как недостаточное.

С фундаментальной точки зрения многие акции выглядят недооценёнными и теоретически готовы для долгосрочных вложений. Однако открывать полноценные позиции крупного размера сейчас было бы опрометчиво без явных сигналов разворота тренда.

Такими сигналами могли бы стать улучшение геополитического фона, заметное ослабление рубля, которое дало бы дыхание экспортёрам, или — в идеале — одновременная реализация обоих условий.

Но, как мне кажется, суть не в том, на сколько именно понизили ставку. Суть в отсутствии баланса. Если ты вынужден держать деньги дорогими длительное время, то логично помочь бизнесу с другой стороны — через налоги, через доступ к ресурсам, через поддержку. А мы видим ровно противоположную картину: налоги растут, интернет режут, гранты сокращают. И бизнес оказывается меж двух огней — дорогие кредиты и ужесточение всех остальных условий. При таком раскладе ждать, что кто-то побежит покупать акции и наращивать инвестиции, как минимум наивно.

Не стоит сбрасывать со счетов геополитическую составляющую, а также новые санкционные волны, бьющие прежде всего по энергетике, и потенциальное ужесточение ограничений со стороны США — всё это продолжает нагнетать обстановку.

А тот факт, что Украину продолжают активно снабжать деньгами и новыми ракетными системами, красноречиво говорит о том, что военный сценарий остаётся в силе и сворачивать его в ближайшее время никто не намерен.

Предстоящая неделя будет богата на макростатистику и корпоративные события. От Банка России ждём сразу три публикации: в понедельник — обзор по трендовой инфляции, в среду — материалы о состоянии банковского сектора и блок об инфляционных ожиданиях и потребительских настроениях. Росстат, в свою очередь, 24 июня порадует свежей порцией данных — недельная инфляция, промышленное производство и майские цены на бензин.

В корпоративном календаре — череда годовых собраний акционеров, среди которых такие флагманы, как "Мосбиржа", МТС, "Газпром нефть", "Башнефть", "Совкомфлот", НКХП и "Софтлайн". Главный вопрос повестки — утверждение дивидендов.

Из международного: в понедельник — заседание Народного банка Китая по ключевой кредитной ставке, а в четверг — предварительные индексы деловой активности PMI для еврозоны и США и уточнённая оценка американского ВВП за первый квартал.

Что по итогу: «Спасение утопающих — дело рук самих утопающих». Регулятор не предпринимает никаких шагов для поддержки фондового сегмента, а рост доходности ОФЗ только усиливает переток средств из акций в облигации, которые становятся всё более привлекательными на фоне текущей доходности.

Если добавить к этому фактор летних дивидендных отсечек, которые традиционно оказывают давление на индекс, то движение к уровню 2200 пунктов по IMOEX — минимумам осени 2022 года — выглядит вполне вероятным. Изменить этот сценарий могло бы только геополитическое чудо, но насколько в это верить каждый решает сам.

22.06.2026 - понедельник

• #KRSB #KRSBP Закрытие реестра по дивидендам 2.0674312403 руб

• #CNRU Закрытие реестра по дивидендам 53 руб

• #ABIO Закрытие реестра по дивидендам 1.2 руб

• #VSEH Закрытие реестра по дивидендам 4 руб

• #MOEX ГОСА по дивидендам за 2025 г

• #FIXR Собрание акционеров

Если хотите больше полезного контента и свежих разборов, заглядывайте ко мне в телеграм-канал и Max — там много всего интересного.

'Не является инвестиционной рекомендацией

Посты по ключевым словам

Россети Центр. Отчет за 1 кв 2026 по МСФО

Тикер: #MRKC

Текущая цена: 0.625

Капитализация: 26.8 млрд

Сектор: Электросети

Сайт: https://www.mrsk-1.ru/

Мультипликаторы (LTM):

P/E - 2.14

P/BV - 0.34

P/S - 0.17

ROE - 15.9%

ND/EBITDA - 0.81

EV/EBITDA - 1.44

Активы/Обязательства - 1.78

Что нравится:

✔️рост выручки на 13.3% г/г (37.6 → 42.6 млрд);

✔️чистый долг снизился на 7.6% к/к (36.5 → 33.7 млрд). ND/EBITDA улучшился с 0.89 до 0.81;

✔️чистая прибыль увеличилась на 21.8% г/г (3.3 → 4 млрд);

Что не нравится:

✔️FCF снизился на 3.8% г/г (2.7 → 2.6 млрд);

✔️нетто фин расход увеличился на 4.2% к/к (1.2 → 1.3 млрд);

✔️среднее соотношение активов и обязательств.

Дивиденды:

Выплаты 50% скорректированной чистой прибыли, определенной как максимум из отчетностей РСБУ и МСФО.

СД рекомендовал дивиденды за 2025 год в размере 0.0385 руб (ДД 6.16% от текущей цены).

Мой итог:

Полезный отпуск вырос на 2.7% г/г (12.8 → 13.1 млрд кВтч). Уровень потерь в 1 квартале в 12.17% самый высокий за последние 3 года. Рост средней цены тарифа за год составил +12.3% г/г (2761 → 3101 руб/МВтч).

Выручка по сегментам (г/г в млрд):

- передача электроэнергии +15.3% (35.3 → 40.8);

- технологическое присоединение -33.7% (1.4 → 0.9).

Рост выручки обусловлен индексацией тарифов на услугу по передаче электроэнергии на 11.5% с 01.07.2025. Индексация 2026 года перенесена с июля на октябрь и в среднем по стране составит 11.3%.

Несмотря на ухудшение операционной рентабельности с 17.5 до 16%, компания смогла увеличить прибыль. Помог рост выручки, уменьшение нетто фин расхода (-23% г/г, 1.7 → 1.3 млрд) и снижение эффективной ставки налога на прибыль (27.8% vs 33.2% в 1 кв 2025).

FCF немного уменьшился из-за более высокого роста кап. затрат (+25.4% г/г, 5.8 → 7.3 млрд) в сравнении с OCF (+16.1% г/г, 8.6 → 9.9 млрд).

Долговая нагрузка снизилась в основном за счет увеличения денежных средств на счетах.

В новой версии ИПР Россети Центр пересмотрела планируемую прибыль на текущий год, заметно снизив ее (с 21.3 до 12.3 млрд). Обновленный план выглядит вполне достижимым с учетом результата за 1 кв 2026. Если ориентироваться на указанную прибыль, то это дает P/E 2026 = 2.15. Также в ИПР на 2026 заложена сумма на дивиденды в 5.1 млрд и это 0.1205 руб на акцию (ДД 19.28% от текущей цены).

В теории такая дивидендная доходность выглядит потрясающе, но на практике ее может не быть. В мае компания просто огорошила своих инвесторов, когда СД дал рекомендацию по дивидендам за 2025 почти в 3 раза меньше ожидаемой, несмотря на рост прибыли на 77% г/г. И, судя по всему, это следствие реализованного риска ударов БПЛА по инфраструктуре компании. Россети Центр решила перенести часть чистой прибыли (около 2.3 млрд) в резервный фонд для финансирования ремонтных, инвестиционных и модернизационных работ. В зону обслуживания компании входят много приграничных регионов, и пока СВО продолжается, количество атак по инфраструктуре, скорее всего, будет только расти. А значит не исключено, что и в следующем году Россети Центр решит перенаправить часть прибыли в резервный фонд.

Вообще, за последние 5 лет только в 2026 году был значительный пересмотр выплаты дивидендов сторону уменьшения. В 2025 году фактическая выплата была чуть меньше, чем планировалось по весеннему ИПР. А в предыдущие годы пересмотры были в сторону увеличения.

Также остается риск государственного регулирования. Времена для бюджета и компаний сложные и, возможно, государство все же решит направлять все или часть дивидендов энергетиков на развитие и поддержку их инфраструктуры.

Акций компании нет в портфеле, но есть другие компании холдинга, которые выглядят более предпочтительными как с точки зрения стабильности результатов, так и по дивидендной доходности. Прогнозная справедливая стоимость - 0.97 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуСегодня в 4:34

🔥 Свежий разбор 7 активов в реальном времени — 22 минуты чистого практического анализа.

Разобрали:

Золото (XAUUSD) • Нефть Brent • Bitcoin • Кофе • Природный газ • Платина • USD/CAD

Что использовали:

✅ Паттерны Гартли для точных зон разворота

✅ Волны Эллиота — структура рынка и фазы

✅ Японские свечи — подтверждение силы движения

✅ Нейробот + советника Oracle Trading в режиме реального времени (полный сигнал с SL/TP за 1–2 минуты)

В конце видео — честный разбор, почему нейробот + алготрейдинг реально дают преимущество в 2026 году: экономия времени, снижение эмоций, мульти-индикаторный confluence и возможность работать с большим количеством активов одновременно.

Это видео будет полезно и новичкам, и опытным трейдерам — показываю процесс «от и до».

Смотри полную версию на RuTube / Vk Video / YouTube

Хочешь такой же быстрый и точный анализ любого актива у себя в Telegram?

Демо нейробота Oracle Trading на 10 запросов — бесплатно:

https://t.me/TraidingAI88_bot

Какой актив хочешь разобрать следующим? Пиши в комментариях — сделаем приоритетно 🔥Вчера в 11:45

Прогноз цен на нефть Brent на июнь и лето 2026 года

На 19 июня 2026 года Brent торгуется в районе 80,5–80,6 доллара за баррель (закрытие дня около 80,59 $). Цена уверенно закрепилась ниже отметки 83 доллара и за последние недели потеряла более 20–23 % с локальных максимумов. Главный триггер — прорыв в переговорах США и Ирана: соглашение о прекращении огня, framework deal и начало нормализации движения танкеров через Ормузский пролив.

Рынок быстро «сбрасывает» премию за риск, которая держала цены выше 100–120 долларов в апреле–мае на фоне ограничений поставок. Вопрос, который сейчас задают трейдеры и инвесторы: это начало устойчивого медвежьего тренда или эмоциональная реакция на деэскалацию, за которой последует стабилизация или даже отскок?

Разберём ситуацию максимально объективно — через фундамент, технику, позиции участников и реалистичные сценарии.

Что произошло: ключевой триггер

Ормузский пролив — узкое место, через которое проходит около 21 % мировой морской торговли нефтью (по разным оценкам 17–21 млн баррелей в сутки в обычное время). Любой серьёзный сбой здесь мгновенно отражается на глобальном балансе.

С конца февраля 2026 года на фоне эскалации конфликта (действия США/Израиля против Ирана и ответные меры) движение через пролив было серьёзно ограничено. Это привело к вынужденному сокращению поставок из региона, росту страховых премий и резкому падению отгрузок. Цена Brent в пике превышала 120 долларов.

В середине июня ситуация изменилась:

Израиль и «Хезболла» договорились о прекращении огня.

США и Иран достигли предварительного соглашения (включая меморандум), предусматривающего постепенное reopening пролива, снятие части санкций на иранскую нефть и ослабление блокады.

Уже фиксируются первые признаки нормализации: танкеры с объёмами более 12 млн баррелей прошли через пролив за короткий период.

Рынок отреагировал классически: резкое снижение цен на 8 % за неделю и более 20 % за месяц. Это типичная реакция на снятие геополитической премии за риск, а не на фундаментальное изменение спроса или предложения в долгосрочной перспективе.

Фундаментальный анализ: что реально меняется

Предложение (Supply)

Положительный эффект от reopening очевиден: Иран сможет нарастить экспорт, а другие производители региона — вернуть shut-in объёмы. Однако:

Полноценное восстановление не произойдёт за одну-две недели. Нужны время на страхование, контракты, физическую логистику.

Часть объёмов уже была компенсирована другими источниками (США, другие OPEC+ страны, альтернативные маршруты).

OPEC+ в предыдущие месяцы уже сокращал добычу (включая продление cuts до конца 2026 в ряде решений). Теперь картелю придётся балансировать между поддержкой цен и постепенным возвращением квот.

Спрос (Demand)

OPEC и МЭА уже снижали прогнозы роста спроса на 2026 год из-за высоких цен предыдущих месяцев и опасений по глобальной экономике. Китай восстанавливается неравномерно, Индия растёт, но общий импульс слабый. Летний сезон (авиация, кондиционирование) даёт поддержку, но она ограничена.

Запасы

Ранее рынок жил в режиме дефицита и активного расходования резервов. При быстром возвращении поставок возможен разворот в сторону накопления запасов — классический bearish фактор.

Вывод по фундаменталу: геополитическая премия действительно ушла. Это объективно. Но структурный дефицит инвестиций в upstream (добычу) последних лет и потенциал роста азиатского спроса никуда не делись. Полноценного «избытка» на годы вперёд пока не наблюдается.

Техническая картина (по состоянию на середину июня 2026)

На четырёхчасовом и дневном таймфреймах картина выглядит медвежьей:

Цена пробила важную зону поддержки 80–82 доллара.

Ближайшие уровни поддержки: 77,60 и 75,00.

Сопротивления: 80,00–82,00, затем 85–87 и 90+.

Индикаторы показывают перепроданность (стохастик в зоне oversold, цена у нижней полосы Боллинджера). Это создаёт предпосылки для консолидации или технического отскока, особенно если появятся любые негативные новости по реализации соглашения.

Однако momentum пока downward. Пока цена не вернётся устойчиво выше 82–83 долларов, говорить о развороте тренда рано. Классическая ловушка — резкий отскок на «плохих» новостях по сделке, за которым последует новый виток продаж.

Прогнозы аналитиков и банков (актуальные корректировки)

Многие крупные игроки уже пересматривают цели в сторону снижения:

EIA в своих последних обзорах закладывала высокие цены при закрытом проливе; теперь сценарий меняется.

Часть банков (Goldman Sachs, JPMorgan и другие) снижали квартальные и годовые ориентиры.

Консенсус на конец 2026 года постепенно смещается в диапазон 80–95 долларов, с большим разбросом в зависимости от скорости нормализации поставок.

Краткосрочные цели аналитиков часто лежат в зоне 75–82 доллара на ближайшие недели при сохранении текущего сентимента.

Реалистичные сценарии на оставшуюся часть июня и лето 2026

Базовый сценарий (наиболее вероятный, 50–55 %)

Цены консолидируются в диапазоне 76–85 долларов. Поставки растут постепенно, без шока. Рынок переваривает новую реальность. Средняя цена июня — около 79–82 долларов. Волатильность остаётся высокой.

Медвежий сценарий (30–35 %)

Быстрое восстановление отгрузок + слабые макро-данные (Китай, США) + активный рост запасов → тест 75 долларов, а при негативном развитии — 72–73. Это возможно при очень быстрой нормализации и отсутствии новых рисков.

Бычий сценарий (15–20 %)

Любые проблемы с реализацией соглашения (Иран выдвигает жёсткие условия, новые инциденты, задержки с reopening) или неожиданный рост спроса → быстрый возврат в зону 88–95 долларов. Даже частичный возврат геополитической премии сильно поддержит цены.

Что это значит для российского рынка и инвесторов

Для России ситуация неоднозначная:

Позитив: укрепление рубля на фоне снижения нефтяных цен (меньше оттока валюты на импорт). Снижение инфляционного давления.

Негатив: Urals следует за Brent с дисконтом. Доходы бюджета от нефтегазового сектора сократятся при устойчивом падении ниже 80–85 долларов (с учётом курса).

Для частных инвесторов и трейдеров: высокая волатильность создаёт возможности как в нефти, так и в связанных активах (российские нефтяники, рубль, золото как защитный актив).

Рекомендация по управлению рисками: в текущих условиях особенно важны жёсткие стоп-лоссы, размер позиции не более 1–2 % от депозита на одну сделку и готовность к резким движениям в обе стороны.

Что дальше: ключевые события для мониторинга

Реальные объёмы танкерных отгрузок через Ормуз (данные Vortexa, Kpler и аналогичных сервисов).

Еженедельные отчёты по запасам (API и EIA) — особенно если начнутся устойчивые builds.

Заявления и решения OPEC+ (ближайшие заседания).

Макро-данные: PMI Китая, данные по занятости и инфляции в США, динамика спроса в Азии.

Любые новые заявления по иранским санкциям и деталям соглашения.

Итоговый вывод

Обвал ниже 83 долларов — это в значительной степени временная реакция на деэскалацию и снятие геополитической премии за риск, а не структурный разворот долгосрочного тренда. Рынок слишком быстро и эмоционально отыграл позитивные новости.

Фундаментально баланс остаётся напряжённым: годы недоинвестиций в добычу + растущий спрос в Азии продолжают поддерживать цены. Однако в ближайшие 4–8 недель давление вниз, скорее всего, сохранится.

Диапазон 75–85 долларов выглядит наиболее вероятным для июня–июля 2026 при отсутствии новых шоков.

Цена около 80 долларов — это не «крах», а возврат к более реалистичным уровням после военного ралли.

Для тех, кто торгует или инвестирует в нефть и связанные активы, сейчас важнее не прогноз «куда пойдёт», а качественное управление рисками и готовность быстро адаптироваться к новой информации.20 июня

ЦБ снизил ставку до 14,25%. Доходность JetLend — почти вдвое выше рынка

Сегодня Банк России в девятый раз подряд снизил ключевую ставку — теперь она составляет 14,25%. Цикл смягчения продолжается, и доходность классических инструментов будет снижаться и дальше.

Мы также движемся в ногу с рынком: вслед за решением регулятора мы снижаем ставки по займам на платформе на 0,25 процентного пункта.

Но для вас это не потеря, а возможность.

Даже после нашей корректировки доходность на JetLend остается на уровне, недоступном для классических инструментов. XIRR по текущим выдачам в июне составляет 23,3% годовых. Для сравнения: доходность двухлетних ОФЗ — около 13,3%, средняя ставка по годовым депозитам в топ-10 банков РФ — 12%.

Ваше преимущество: фиксация высоких ставок на срок до 2 лет.

Инвестируя сейчас, вы закрепляете текущую высокую доходность на весь срок займа. Даже если рынок продолжит падение, ваша ставка останется неизменной.

Это не просто сохранение капитала — это опережение рынка на годы вперед.19 июня

В слове «Аналитик» главное — правильно расставить акценты, знаете...

В слове «Аналитик» главное — правильно расставить акценты, знаете...

Врать не буду, снижения на 0,25% я не ожидал. Всё-таки был уверен, что мы уйдём в минус 0,5%. Некоторые даже утверждали, будто падение составит целый 1%.

В качестве превью скажу так: рассказы про снижение к концу года до 10–12% я вижу, наверное, ещё с прошлого года. И также замечаю со стороны аналитиков какие-то необоснованные «розовые очки». Неясно мне только одно… Куда они смотрят? На одной конференции, а точнее — на Ярмарке эмитентов, один из спикеров сказал мне: «Я люблю цифры, а не вот эти дилетантские разговоры о житейском. Я люблю говорить о цифрах».

А я вот как раз люблю разговоры о житейском. Какого, простите, хУденького, умничать цифрами, если обстоятельства говорят сами за себя? Мы живём в рамках очень специфической экономической ситуации, причём уже несколько лет. Как можно не понимать очевидного? Даже когда активные события закончатся, неужели вы правда верите, что все резко станет хорошо? В резкий отскок рынка — я верю, под это набираю акции понемногу. Но есть такое слово — ПОСЛЕДСТВИЯ. Последствия многолетней, адаптированной под ВПК экономики, на мой взгляд, очевидны как белый день. Никакого резкого снижения инфляции лично я не вижу, просто не понимаю, за счёт чего это должно произойти.

Данные на сегодня такие:

• Инфляция 5,3% (я вижу 20%: по НПЗ долбят, и пока не похоже, что это прекратится).

• Ставка ЦБ 14,25% (осторожное снижение на четверть процента говорит о том, что «заставили»). Условно, ЦБ уже будто и пространства для снижения не видит, но сказали «надо».

В общем-то, цитата из выступления ЦБ:

«Однако проинфляционные риски на будущее заметно выросли».

Эльвира также сказала, что дальнейшее снижение — под вопросом. Как я и говорил ранее, ни о каких резких движениях речи идти не может. Справедливости ради, наши конечно стараются. Но факт есть факт: ни одна страна не может перманентно находиться в состоянии активного конфликта, получать удары по основной (нефтяной) отрасли и при этом показывать экономический рост. Это уже за гранью здравого смысла. Всякие там ставки вроде 7% — не увидим мы ещё очень долго. Эра таких ставок закончилась.

Даже когда фаза активных действий завершится, сами знаете откуда вернутся люди, которые повлияют и на рынок труда, и на инфляцию — деньги нужно будет куда-то девать. Читаю я пресс-релиз ЦБ: «спрос восстанавливается, бла-бла-бла…» Аж трясёт, что там и куда восстанавливается. Я работаю в B2B, общаюсь с сотнями людей из разных отраслей. Проблемы — практически везде. Роста я не вижу.

Что касается моей личной стратегии: я по-прежнему делаю акцент на активах, которые приносят стабильный денежный поток. На ОФЗ смотрю разве что на ИИС, и то в небольшом количестве. В остальном у меня чёткое понимание, что инфляцию они не покрывают, хоть ты тресни.

Акции придерживаю на случай «ракеты», но тоже ориентируюсь на дивидендные: Сбер, Т-Технологии, Мосбиржа, Транснефть, Норникель, Дом.РФ, Роснефть, Россети Ленэнерго (префы), Яндекс. Выше 10% от портфеля долю акций поднимать пока не планирую совсем.

Формирование Валютной и золотой подушки - выношу себе на раздумья.

Не ИИР

Не призыв к действию

Субъективное мнение, основанное на информации из открытых источников и личных наблюдений.

😇Больше новостей, житейского об инвестициях и финансах - в МОИХ БЛОГАХ!

Подпишитесь, чтобы не пропустить! 😎

$SBER $SBERP $T $MOEX $TRNFP $GMKN $DOMRF $ROSN $LSNGP $YDEX

#инвестиции #что_делать #новичкам #акции #инфляция #центральныйбанк #облигации19 июня

Еженедельный дайджест новостей отрасли

Еженедельный дайджест новостей отрасли

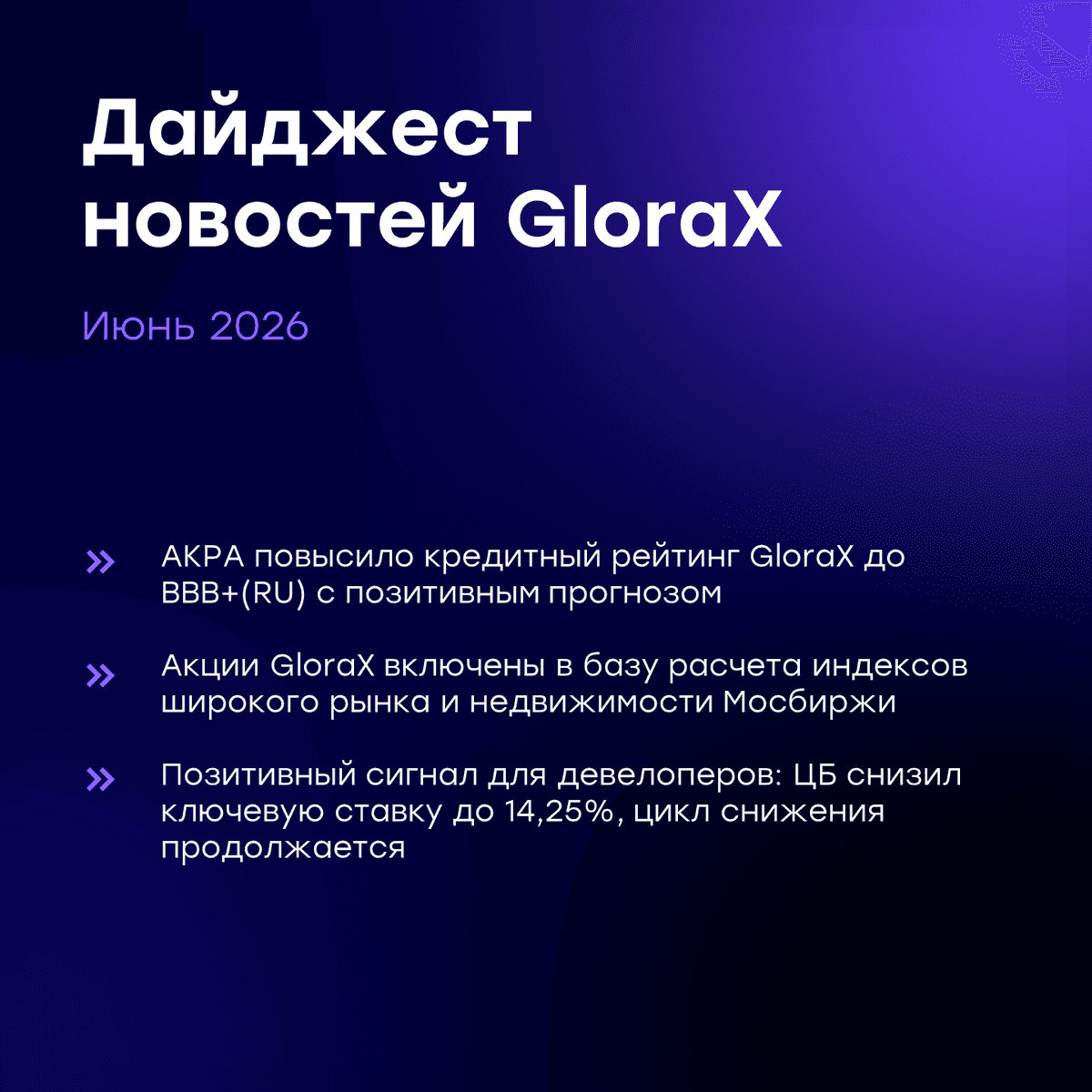

Главные новости:

✅ АКРА повысило кредитный рейтинг GloraX до BBB+(RU) с позитивным прогнозом, отметив сильный бизнес-профиль компании, географическую диверсификацию, высокие уровни корпуправления, рентабельности и покрытия процентных платежей.

✅ С сегодняшнего дня акции GloraX включены в базу расчета индексов широкого рынка и недвижимости Мосбиржи, что повышает узнаваемость компании и открывает доступ к индексным фондам, создавая предпосылки для роста ликвидности.

✅ В эту субботу команда GloraX выступит на конференции Smart-Lab в Санкт-Петербурге. Приглашаем на сессию в 13:30 в зале «Выборг» и на наш стенд.

Новости отрасли:

🔍 Банк России сегодня снизил ключевую ставку на 25 б.п., до 14,25%. Решение о снижении было принято несмотря на сохраняющиеся высокие инфляционные ожидания, что транслирует явный сигнал рынку о сохраняющемся курсе на продолжение снижения. Это позитивный фактор для девелоперского сектора, особенно для GloraX на фоне активного роста бизнеса.

Подробнее: https://www.cbr.ru/press/pr/?file=19062026_133000key.htm

🔍 Минстрой: проекты комплексного развития территорий сегодня реализуются в 81 регионе России, включая небольшие города, где этот механизм становится ключевым инструментом преобразования жилого фонда. GloraX последовательно наращивает портфель таких проектов и, по данным ДОМ.РФ за 2025 год, занимает 4-е место в рейтинге застройщиков по объему жилой площади, строящейся на основании договоров КРТ.

Подробнее: https://tass.ru/nedvizhimost/27801277

#GloraX #дайджест #финансы #инвестиции #недвижимость #строительство #девелопмент $GLRX $RU000A10ATR2 $RU000A10B9Q9 $RU000A10E65519 июня

🥇 Приложение Займера – снова лучшее на рынке

Финансовый маркетплейс Бробанк обновил рейтинги лучших приложений МФО данными за июнь 2026.

Приложение Займера заняло 1-ое место сразу на двух площадках – App Store и RuStore. Кроме того, наша компания стала единственной, которая вошла во все три рейтинга:

⭐️ В магазине App Store наше приложение набрало 4,9 балла из 5 на основе 38 000 оценок.

⭐️ В RuStore – 4,5 балла из 5 на основе 84 200 оценок.

⭐️ В Google Play – 4,5 балла из 5 на основе 73 000 оценок.

Всего представители сервиса проанализировали 78 МФО на основании отзывов пользователей – учитывался как итоговый балл, так и количество оценок.

Мобильное приложение – важнейший канал привлечения и выдач для МФО. По данным Займера, около трети всех заявок на займы поступает именно через приложение.

$ZAYM19 июня