ПАРУС-НиНо: новая партия паев!

Друзья, привет!👋

📣 Готовим новую партию паев по фонду «ПАРУС-НиНо»:

📍 Объем: ~1 млрд ₽

📍 Размещение в стакане: 08.05.2025, в 17:30

📍 Цена пая: 900 ₽

Приятных покупок!

Ваш PARUS AM!💚

Посты по ключевым словам

Обновление инвестиционных стратегий

Мы обновили настройки автоинвестирования, чтобы сделать ваши инвестиции еще более надежными и эффективными.

Изменения в сбалансированной стратегии

На основе анализа накопленных данных мы оптимизировали настройки:

• Компании с рейтингами 16-18 исключены из стратегии.

• Доля компаний с рейтингами 13-15 увеличена. Данный сегмент демонстрирует идеальное соотношение риска и доходности в 2026 году. Доходность по займам с рейтингами 13-15, выданным с начала года, составляет 26% годовых (XIRR).

• Параметры диверсификации изменены. Теперь средства распределяются в новые займы быстрее, что уменьшает простой капитала и увеличивает ваш итоговый доход.

Консервативная стратегия переходит в архив

• Для новых инвесторов: с 1 мая 2026 года консервативная стратегия больше недоступна для выбора.

• Для действующих инвесторов: мы сохраняем возможность управления уже вложенными средствами. Однако в рамках общей реформы в течение ближайшей недели (до 10 мая 2026 года) будет отключена возможность пополнения и перевода средств внутри портфелей на эту стратегию.

Альтернатива: если ваша цель — максимальная надежность, мы рекомендуем рассмотреть Флагманскую стратегию. Она доступна инвесторам с тарифом «Акционер» и предлагает:

• полный выкуп дефолтов;

• приоритет инвестиций;

• закрытый чат с командой JetLend.

Все изменения окончательно внесены с 1 мая 2026 года. Никаких дополнительных действий с вашей стороны не требуется.Сегодня в 6:41

Российский рынок падает восьмую неделю подряд: что дальше?

Российский рынок продолжает падать: индекс Мосбиржи снижается уже восьмую неделю подряд и потерял около 10% с максимумов 9 марта. Особенно показательной была среда, когда падение ускорилось — при том что не было никаких громких новостей, а нефть как раз дорожала.

Техническая картина на этой неделе заметно ухудшилась, и возможно, что итоговые цели снижения окажутся гораздо ниже текущих уровней. Пока падение приостановилось в районе поддержки 2620 пунктов. Чтобы негативный сценарий отменился, индексу нужно быстро и уверенно вернуться выше 2720.

📍 Из важных событий: стоит ждать уточнения дат визита Владимира Путина в Китай. Учитывая ситуацию на Ближнем Востоке, основное внимание на переговорах будет уделено поставкам энергоносителей из России в Китай.

Первая компания, которая может выиграть либо быть спекулятивно интересной под данное событие — «Газпром». Осенью 2025 года Россия и Китай уже подписали меморандум о строительстве «Силы Сибири – 2». Это масштабный и важный проект, и было бы логично, если бы лидеры двух стран дали старт его строительству совместно. Даже несмотря на известные проблемы, на таких новостях акции «Газпрома» должны подрасти.

Вторая — «Новатэк». Полагаться на поставки сжиженного природного газа из Катара больше нельзя, так как это прямая угроза энергобезопасности. Сложно угадать, но возможно, что появится меморандум о финансировании «Мурманского СПГ» — и тогда бумаги компании тоже пойдут вверх.

И наконец, ДВМП. Затянувшаяся история с DP World наконец-то сдвинулась, и вполне вероятно, что к проекту присоединится Китай. А участие «Росатома» и DP World в капитале заметно снижает риск санкций против компании.

Валютные пары пока находятся на минимумах, но могут развернуться — на рынок возвращается Минфин. Это может стать дополнительным драйвером для восстановления акций экспортёров.

📍 Ключевой фактор для нефтяного рынка сейчас — блокада Ормузского пролива. Мир лишился значительных объёмов нефти. США и Иран продолжают перепалку: Иран требует снять блокаду для переговоров, Трамп не спешит и усиливает агрессивную риторику. Не исключены даже боевые действия — чтобы принудить Иран к диалогу на жёстких условиях.

Геополитический фон вокруг России тем временем также остаётся сложным, в Евросоюзе говорят о том, что к лету главами всех стран может быть одобрен новый 21-й пакет санкций, а с конца апреля ЕС прекратил импорт российского газа, что генерирует «медвежьи» настроения на фондовом рынке.

📍 Ещё одно знаковое событие: из ОПЕК+ вышли Объединённые Арабские Эмираты. Рынок воспринял это как тревожный сигнал: похоже, конфликт затянется надолго. Выход ОАЭ ослабляет возможности самого картеля влиять на мировые цены. Правда, остальные участники ОПЕК+ пока заявили, что никуда уходить не собираются.

Если смотреть вперёд, то конфликт на Ближнем Востоке не выглядит так, будто он вот-вот закончится. А значит, цены на нефть останутся высокими. Да, риторика сторон может меняться, но для рынка главное — реальные объёмы поставок. А они сейчас мизерные, потому что пролив закрыт.

Правда, есть и обратная сторона: чем дольше тянется противостояние, тем больше рисков копится для мировой экономики. И в долгосрочной перспективе это может ударить по спросу на энергоносители.

📍 Из корпоративных новостей:

• Лидеры: РусАгро #RAGR (+2,9%), Фикс Прайс #FIXR (+1,8%), ЮГК #UGLD (+1,6%).

• Аутсайдеры: Лукойл #LKOH (-5,1%), Алроса #ALRS (-0,8%), Роснефть #ROSN (-0,7%).

04.05.2026 - понедельник

• #MAGN ММК Дата отсечки под собрание акционеров

• #LKOH Лукойл закрытие реестра по дивидендам 278 руб

• #UPRO Юнипро СД по дивидендам за 2025 год

• #PMSB Пермэнергосбыт последний день с дивидендом 32 руб

• #PRMD Промомед СД по дивидендам за 2025 год и 1кв 2026 года

• #ROSN Роснефть Собрание акционеров.

Если было полезно - прожимайте реакции под постом! Для меня это лучшая мотивация.

✅️ Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендациейСегодня в 6:06

Т-Технологии. Отчет за 4 кв 2025 по МСФО

Тикер: #T

Текущая цена: 307.5

Капитализация: 824.9 млрд

Сектор: Банки

Сайт: https://t-technologies.ru/investors/shares/

Мультипликаторы (LTM):

P\E - 4.29

P\BV - 1.02

NIM - 10.8%

COR - 5.7%

ROE - 29.1%

Акт.\Обяз. - 1.15

Что нравится:

✔️кредитный портфель вырос на 7.5% к/к (3.2 → 3.4 трлн);

✔️чистый процентный доход вырос на 15.7% к/к (130.7 → 151.3 млрд);

✔️увеличение чистого комиссионного дохода на 13.2% к/к (38.5 → 43.6 млрд);

✔️рост чистой прибыли на 79.5% к/к (40.1 → 72.1 млрд);

✔️улучшение чистой процентной маржи за квартал с 10.9 до 11.3%

Что не нравится:

✔️

Дивиденды:

Предполагается выплата до 30% чистой прибыли за год.

СД рекомендовал выплатить дивиденды за 4 квартал 2025 года в размере 4.5 руб на акцию (ДД 1.46% от текущей цены).

Мой итог:

Для начала стоит упомянуть, что компания завершила сплит акций 1:10 (вместо 1 акции стало 10 и цена уменьшилась в 10 раз).

Компания уже успела отчитаться по операционным данным за 1 кв 2026, поэтому можно провести сравнение с 4 кв 2025.

Экосистема продолжает привлекать клиентов (к/к):

- всего клиентов +1.5% (54.1 → 54.9 млн);

- активные клиенты -0.3% (34.3 → 34.2 млн);

- количество активных пользователей в месяц 0% (34 → 34 млн).

Заметно, что темпы роста продолжают затухать (поквартально с 1 кв 2025):

- всего клиентов (4.6 → 3.4 → 2.1 → 2.5 → 1.5%);

- активные клиенты (2.8 → 0.6 → 1.5 → 0.9 → -0.3%).

Кредитный портфель продолжает расти. Прирост лучше, чем был в 3 квартале (+6.5%), но слабее 2 квартала (+9.8%). Тенденция смещения в сторону кредитов бизнесу сохраняется (доля ФЛ на конец октября была 80.1%, а на конец года - 74.6%). Инвестиционный портфель клиентов вырос на 12.2% к/к (1.95 → 2.18 трлн), средства и активы клиентов под управлением - на 6.3% (6.04 → 6.42 трлн).

За 1 кв 2026 кредитный портфель вырос на 3.4% к/к, инвестиционный портфель - на 4.4% к/к, а средства и активы клиентов под управлением снизились на 0.9% к/к.

ЧПД в отчетном квартале показал отличный прирост, что лучше динамики прошлого с +6%. ЧПД после резервов вырос еще сильнее (+32.1% к/к, 84.7 → 111.8 млрд). За год ЧПД вырос на 37% г/г (379.7 → 520 млрд), а ЧПД после резервов - на 41.9% г/г (354.8 → 250.1 млрд).

ЧКД показала также хорошую динамику и рост держится примерно на одном уровне последние кварталы. За год ЧКД увеличился на 38.4% г/г (105.6 → 146.1 млрд). Пока с банковским бизнесом все в порядке. Хотя в сильных годовых результатах немалую роль сыграла консолидация с Росбанком.

По приобретениям есть еще пару новостей.

Во-первых, компания будет консолидировать до 100% банка "Точка". Ранее Т-Технологии приобрела контрольный пакет "Каталик пипл", которая в свою очередь владела 64% Точки. Теперь через интересную схему доля будет увеличена. "Интеррос", являющаяся крупнейшим акционером Т-Технологии, купила 25% акций Точки у ВК и передаст их Т-Технологии взамен акций, который будут выпущены через доп. эмиссию по закрытой подписки. Стоимость сделки не менее 21.2 млрд.

Во-вторых, компания покупает у Яндекса "Авто.ру". Менеджмент Т-Технологии ожидает, что это позволит "создать технологичную и безопасную среду для взаимодействия всех участников рынка: соединить тех, кто хочет купить, продать или отремонтировать машину, с автопроизводителями, автодилерами, автосервисами и другими инфраструктурными игроками". Сумма сделки 35 млрд.

По итогам года банк "попал" в свой прогноз по ROE ("близкое к 30"). Но можно отметить, что динамика по кварталам растущая (24.6 → 28.9 → 29.3 → 33.3%). Планы на 2026 год:

- ROE на уровне 30%;

- чистая опер. прибыль +20%;

- рост совокупного дивиденда на 20+%.

Если планы реализуются, то с учетом консолидации Точки и приобретения Авто.ру P\E 2026 будет в районе 3.8, а общий дивиденд равен 17.9 руб (ДД 5.82% от текущей цены). И даже если компания не попадет в свои планы, и P\E будет выше 4, то текущая оценка все равно остается дешевой, а компания привлекательной для инвесторов.

Акции компании держу в портфеле с долей 6.34% (лимит - 6%). Расчетная справедливая цена - 430 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуСегодня в 5:32

НОВИНКА В ORACLE TRADING — АВТО-СКАНЕР ТОРГОВЫХ СИГНАЛОВ!

Друзья, мы только что запустили то, о чём многие трейдеры мечтали годами.

Представьте: вы живёте своей жизнью — работаете, отдыхаете, занимаетесь семьёй, — а мощный ИИ-бот Oracle Trading каждые 3 часа самостоятельно сканирует 50 самых перспективных активов и присылает вам до 5 готовых торговых сигналов прямо в Telegram.

Вы просто выбираете один — и получаете полный готовый план сделки:

✅ Краткий AI-анализ текущей ситуации

✅ Точные точки входа на покупку и продажу

✅ Стоп-лосс и тейк-профит с расчётом

✅ Сила сигнала от 1 до 10 (чтобы сразу понимать приоритет)

Работает по всем ключевым рынкам:

• Крипта (20 активов) — BTC, ETH, SOL, XRP, BNB…

• Форекс (10 пар) — EUR/USD, GBP/USD, USD/JPY…

• Сырьё (10 инструментов) — Gold, Oil, Silver, Gas…

• Индексы (10) — S&P 500, NASDAQ, DAX…

Это не просто уведомления. Это автоматизированный сканер + ваша личная AI-команда аналитиков, которая 24/7 ищет лучшие возможности, пока вы занимаетесь своими делами.

Почему это меняет игру для трейдеров?

• Новички получают готовые качественные идеи и учатся на реальных примерах.

• Занятые трейдеры экономят 4+ часа в день на ручном поиске и анализе.

• Профессионалы масштабируют торговлю, получая больше проверенных сигналов без эмоционального выгорания.

Всё это дополняет основной функционал Oracle Trading:

— Полный AI-анализ 2000+ активов за секунды

— Графики в реальном времени

— Волны Эллиотта, индикаторы, рекомендации на день/неделю/месяц

Хотите получать такие сигналы автоматически и торговать умнее, а не тяжелее?

👉 Переходите в @TraidingAI88_bot и активируйте Авто-сканер уже сегодня!

🔗 oracletrading.ru (там же вся информация и ссылка на бот)

Пишите в комментариях «ХОЧУ АВТО-СКАНЕР» — помогу с подключением или отвечу на вопросы.Вчера в 21:35

Инвест Оракул — теперь попробовать может КАЖДЫЙ!

Друзья, мы сделали важный шаг навстречу всем трейдерам и инвесторам!

🎯 ДЕМО-РЕЖИМ АКТИВИРОВАН

3 дня • 10 запросов • Полностью бесплатно

Это не просто «попробовать на вкус». Это полноценный доступ к мощнейшему ИИ-анализу 1000+ инструментов — акции, криптовалюта, форекс, сырьё и металлы.

Что вы получите уже в демо:

✅ График реального времени

✅ Полный AI-анализ с профессиональными индикаторами

✅ Волны Эллиотта, точные точки входа, уровни SL и TP

✅ Готовые рекомендации на день / неделю / месяц

Просто напишите в чат название актива — и мгновенно получите профессиональный разбор.

Примеры, которые можно проверить прямо сейчас:

BTC • GAZPROM • EURUSD • NVDA • GOLD • SBER и сотни других.

🔥 После демо — полный доступ без ограничений

Оформите подписку и получите:

• Неограниченное количество запросов

• Персональный инвестиционный портфель

• PDF-отчёты с детальным анализом

• Приоритетную поддержку

Тарифы на выбор:

⚡ 7 дней — 1 000 ₽

🔥 2 недели — 5 000 ₽

💎 1 месяц — 8 000 ₽

Как начать?

1. Перейдите в бота → @TraidingAI88_bot

2. Нажмите /start (или просто напишите любое название актива)

3. Оцените демо-режим

4. Если понравилось — оформите подписку одним кликом

Время действовать.

Рынок не ждёт. Пока другие ищут «волшебные» сигналы — вы уже будете работать с одним из самых продвинутых ИИ-аналитиков на рынке.

Попробуйте прямо сейчас — демо-режим уже активен для всех!

Жмите /start и пишите первый актив 👇Вчера в 1:09

ФСК-Россети. Отчет за 2 пол 2025 по МСФО

Тикер: #FEES

Текущая цена: 0.0632

Капитализация: 140.2 млрд

Сектор: Электросети

Сайт: https://rosseti.ru/company/

Мультипликаторы (LTM):

P\E - 0.69

P\BV - 0.07

P\S - 0.08

ROE - 7.5%

ND\EBITDA - 0.78

EV\EBITDA - 0.99

Акт.\Обяз. - 1.94

Что нравится:

✔️рост выручки на 19.4% п/п (836 → 998 млрд);

✔️отрицательный FCF -28.1 млрд против +11.1 млрд;

✔️нормальное соотношение активов и обязательств.

Что не нравится:

✔️чистый долг увеличился на 10.4% п/п (469.5 → 518.1 млрд). ND\EBITDA ухудшился с 0.77 до 0.78;

✔️нетто фин расход вырос на 28.6% п/п (9.4 → 12 млрд);

✔️чистая прибыль снизилась на 32.3% п/п (121.3 → 82.1 млрд);

Дивиденды:

Предусматривается выплаты в 50% чистой прибыли, определенной как максимум из отчетностей РСБУ и МСФО.

Но дивиденды не выплачиваются с 2021 года, и до 2028 года включительно они не ожидаются из-за крупной инвестиционной программы.

Мой итог:

Протяженность линий электропередачи за полугодие выросла с 2.57 до 2.6 млн км, количество подстанций - с 603 до 611.7 тыс. шт.

Отпуск электроэнергии за год снизился на 0.7% г/г (842.8 → 836.9 млрд кВт*ч), а технологическое присоединение упало на 7% г/г (15828 → 14720 МВт). Это связано с рекордно теплой погодой и замедлением экономического роста.

Данные по выручке (г/г в млрд):

- передача электроэнергии +31.5% (617.6 → 739);

- услуги по технологическому присоединению +58.3% (49.6 → 78.6);

- продажа электроэнергии -3.9% (19.3 → 18.5);

- прочее +13.9% (26.7 → 30.4).

Выручка от передачи электроэнергии увеличилась за счет роста тарифов на услуги дочерних компаний холдинга. Выручка по услугам присоединения с запасом "отыгралась" во 2 полугодии (в 1-м было снижение на 29.1% г/г). Выручка от продажи электроэнергии снижается каждое полугодие с начала 2022 года. В целом, за год выручка выросла на 21.8% г/г (1.51 → 1.83 трлн).

Чистая прибыль снизилась п/п, но за год результат отличный. Получена прибыль в 203.4 млрд против убытка -116.9 млрд в 2024. Во многом такой результат связан со значительно меньшей суммой убытка по обесценению (125 млрд vs 388 млрд в 2024). Даже с корректировкой на этот убыток можно отметить улучшение операционной рентабельности с 19.6 до 23.4%. Кстати, в следующие годы на фоне снижения "ключа" можно ожидать снижение убытка от обесценения вплоть до перехода в прибыль от восстановления.

FCF хуже, чем был в 1 полугодии и, в целом, отрицательный за год, но результат лучше прошлого года (-17 млрд vs -91.6 млрд). Это связано с более лучшей динамикой OCF (+25.8% г/г, 462.1 → 581.5 млрд) против кап. затрат (+8.1% г/г, 553.7 → 598.5 млрд). Вообще, инвестпрограмма в 2025 выросла на 9.8% до 725 млрд, а в 2026 ожидается, что ее финансирование дойдет до 900 млрд. Значит можно ожидать роста и капитальных затрат.

По мультипликаторам ФСК-Россети стоит очень дешево. Более того, с учетом роста тарифов на передачу электроэнергии и ожидаемого снижения убытков от обесценения активов можно ожидать улучшения финансовых результатов в текущем году.

Причин у такой дешевизны две и обе связаны с инвестиционной программой. Во-первых, большие капитальные затраты сильно ограничивают FCF (3 из последних 4 лет он отрицательный, а в 2023 был равен скромным 2.8 млрд). Во-вторых, в связи с инвестиционной программой до 2028 включительно компания не будет выплачивать дивиденды. И, в принципе, нет гарантий, что не будет принята еще одна программа из-за которой мораторий на выплату будет продлен. Кстати, если бы ФСК платили дивиденды по итогам 2025 года, то доходность была бы равна фантастическим 68.8%.

Еще одним риском может быть принятие нового закона об инвестициях в электроэнергетику (Госдума планирует его рассмотреть в ходе весенней сессии), который может принести разные инициативы, в том числе изменение див. политик (как вариант снижение пэйаута).

ФСК-Россети выглядит интересной долгосрочной идеей. Оценка дешевая даже с учетом отсутствия дивидендов, но надо будет ждать.

Акций нет в портфеле, но в будущем, возможно, добавлю их. Прогнозная справедливая стоимость - 0.24 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу1 мая

Разбавляем портфель из ВДО - новыми идеями. Полный разбор и сделки

Сигнал с апрельского заседания ЦБ однозначен: регулятор не планирует быстро снижать ключевую ставку, вопреки ожиданиям части бизнеса и трейдеров.

Следовательно, выбранная облигационная стратегия не теряет актуальности, а переход в акции пока преждевременен. В рамках этой стратегии и постоянного отслеживания рынка я обнаружил несколько интересных кейсов для пополнения портфеля.

За отчетный период проведено три сделки: Цель — наполнить портфель длинными выпусками с минимальными рисками. Взял эмитентов, за которыми стоят сильные поручители, чтобы при ухудшении финансового состояния были резервы для поддержания ликвидности.

📍 Инвестиционный портфель диверсифицирован под разные сценарии:

• Корпоративные облигации: как основа для дохода.

• Валютные инструменты: служат хеджированием геополитических рисков.

• Длинные ОФЗ: для игры на рост котировок в ожидании смягчения денежно-кредитной политики.

• Фонды акций: обеспечивают участие в росте крупнейших компаний, определяющих динамику индекса МосБиржи.

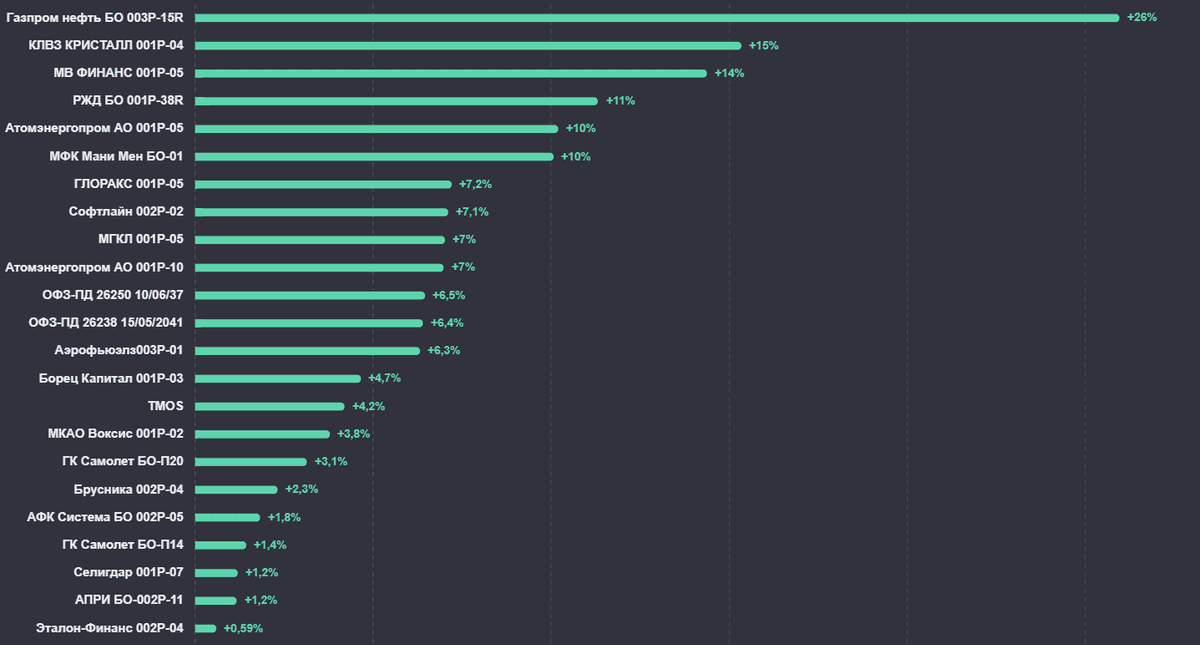

📍 На данный момент в портфеле 30 облигаций и 3 фонда:

Текущую структуру портфеля вынес в наглядный скриншот с указанием доли каждой позиции от депо. Основное внимание сегодня предлагаю уделить детальному анализу сделок и ключевым изменениям за последний месяц:

🟢 ОДК 001P-01 $RU000A10ES32 (А+) Доходность к погашению: 16,93% на 2 года 10 месяцев

Единственный в России интегратор в сфере двигателестроения — АО «ОДК» (структура «Ростеха»). Холдинг консолидирует 90% отраслевых активов: от авиации и космоса до нефтегаза и энергетики.

Стратегические цели компании поддерживаются на государственном уровне, а прямое участие «Ростеха» (как контролирующего акционера) обеспечивает жёсткое планирование бюджета и достижение показателей. Подробный обзор.

🟢 Вис Финанс БО-П12 $RU000A10EYJ1 (А+) Доходность к погашению: 17,5% на 3 года 5 месяцев

Холдинг «ВИС» на рынке с 2000 года, его основная модель — государственно-частное партнёрство. Портфель включает порядка ста крупных инфраструктурных объектов в 23 городах: от энергетики и промышленности до транспорта, социалки и нефтегаза.

Долг высокий, но он в значительной степени проектный — кредиты привязаны к конкретным концессиям. Их гасит не компания из своего кармана, а государство через бюджетные платежи. Такой долг не считается корпоративным и не создаёт прямых рисков для облигационеров. Подробный обзор.

🟢 Балтийский лизинг БО-П22 $RU000A10DUQ6 (АА-) Доходность к погашению: 19,23% на 2 года 4 месяца с амортизацией.

«Балтийский лизинг» — универсальная лизинговая компания для МСБ: авто, спецтехника, оборудование. 82 филиала по РФ, головной офис в Санкт-Петербурге.

С середины 2024 года компания находится в залоге у ПСБ, то есть фактически под контролем государства. Это даёт основания полагать, что при серьёзных проблемах с долгом её не оставят без поддержки. Подробный обзор.

Моя тактика проще и надёжнее: на любом серьёзном падении Мосбиржи я докупаю фонды на акции. Диверсификация вместо риска:

• #TMOS - Крупнейшие компании РФ

• #TITR - Российские Технологии

• #TLCB - Локальные валютные облигации

Общая доля фондов в структуре портфеля: 7,5%

📍 Статистика за все время:

• Текущая стоимость портфеля: 762 309,28 ₽

• Ежегодный купонный доход: 111 924,41 ₽

• Ежемесячный купонный доход: 9 327,03 ₽

• Эффективная доходность: 20,15%

• Доходность к погашению без учета реинвестирования купона: 18,16%

В планах на текущий год:

• Цель: нарастить позицию в фондах акций до целевого уровня в 20%.

• Финансовая задача: ежемесячный пассивный доход 10 000 ₽.

Если пост оказался полезным, ставьте реакции, подписывайтесь на канал - поддержка каждого очень важна!

✅️ Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендацией1 мая