Владислава Бакальчука назначили генеральным директором «М.Видео»

ПАО «М.видео» сообщает о решениях Совета директоров. Феликс Либ, ранее занимавший должность генерального директора Компании М.Видео, избран председателем Совета директоров. Владислав Бакальчук назначен генеральным директором Компании М.Видео.

Председатель Совета директоров Компании М.Видео Феликс Либ:

«Прошедший год стал для М.Видео переломным. Мы реализовали глубокую трансформацию бизнес-модели. Ключевым стратегическим шагом стал переход на агентскую схему поставок с крупнейшими поставщиками. Если ранее Компания работала по классической модели выкупа товара, что требовало значительного оборотного капитала и привлечения заемного финансирования, то сегодня мы реализуем продукцию по агентской модели, рассчитываясь с поставщиками по факту продаж.

Этот шаг позволил существенно снизить финансовую нагрузку в условиях высокой ключевой ставки, сохранить устойчивость бизнеса и заложить фундамент для долгосрочного развития. Нам удалось обеспечить насыщенность складов и широкий ассортимент продукции ведущих брендов-партнеров для наших покупателей. По сути, была создана новая модель работы с рынком, аналогов которой в отрасли ранее не было.

Несмотря на охлаждение потребительского спроса и экономические вызовы, Компания укрепила свои позиции как омниканальная платформа и совершила большой рывок в развитии собственного маркетплейса. В новой должности сосредоточусь на стратегическом развитии Компании и контроле за исполнением ключевых решений Совета директоров».

Генеральный директор Компании М.Видео Владислав Бакальчук:

«С августа прошлого года мы системно перестраиваем М.Видео: усиливаем маркетплейс, ускоряем онлайн-продажи, модернизируем ИТ-инфраструктуру и логистику. Уже сегодня это дает измеримый результат.

По итогам 2025 года оборот маркетплейса достиг 14,1 млрд рублей. Четвертый квартал стал рекордным за всю историю проекта — 6,6 млрд рублей, при этом декабрь вырос на 37% к ноябрю и на 83% год к году. Это подтверждает правильность выбранной стратегии и масштабируемость нашей модели.

Мы расширяем ассортимент за пределы электроники — развиваем категории спорта, мебели, мототехники и автомобилей, привлекаем новых партнеров и усиливаем логистическую инфраструктуру.

Моя цель — трансформировать М.Видео в универсальную мультикатегорийную платформу. Мы опираемся на сильный бренд, федеральную розничную сеть и 80-миллионную клиентскую базу. В фокусе — рост эффективности, развитие цифровых каналов и дальнейшее масштабирование маркетплейса».

Биографии:

Феликс Григорьевич Либ родился 11 ноября 1978 года в г. Люберцы Московской области. Получил высшее образование в Международном институте экономики и права, а затем окончил аспирантуру в Институте законодательства и сравнительного правоведения при Правительстве РФ. Свою карьеру начинал в области корпоративного управления и инвестиций. С 2012 по 2021 годы занимал руководящие должности в АФК «Система», одной из крупнейших российских инвестиционных компаний, где работал на позициях исполнительного вице-президента и исполнительного директора.

В январе 2022 года Феликс Либ был назначен генеральным директором группы компаний Natura Siberica, ведущего российского производителя натуральной и органической косметики. Под его руководством компания смогла стабилизировать бизнес после кризисного периода, увеличив выручку до рекордных показателей. В июле 2024 года Феликс Либ перешел на должность председателя совета директоров Natura Siberica, передав пост генерального директора Сергею Быковских.

Феликс Либ обладает значительным опытом антикризисного управления, успешно реализовывал программы по стабилизации и восстановлению бизнеса в сложных рыночных условиях. В Natura Siberica под его руководством была проведена масштабная реструктуризация, что позволило сохранить позиции компании на российском рынке и выйти на международный.

С февраля 2025 года Феликс Либ работал генеральным директором ПАО «М.видео».

Владислав Сергеевич Бакальчук родился 24 февраля 1977 года в г. Люберцы Московской области.

В 1997 году окончил Московский энергетический университет по специальности «радиофизика». С конца 1990-х годов начал заниматься бизнесом. В 2002 году вместе с Алексеем Фадеевым создал интернет-провайдера UTech. В 2004 году совместно с супругой Татьяной запустил интернет-площадку по продаже одежды Wildberries. В конце 2006 года полностью вышел из управления собственными проектами и сосредоточился на семейном бизнесе.

Занимаясь операционным управлением Wildberries, превратил площадку в крупнейший маркетплейс страны и полноценную IT-компанию. Разработал и усовершенствовал банковскую, кадровую логистическую, складскую и IT-системы бизнеса, добившись лидирующей позиции на рынке e-comm.

С августа 2025 года Владислав являлся главным исполнительным директором Компании М.Видео.

Посты по ключевым словам

🏤 Мегановости 🗞 👉📰

1️⃣ Акции Совкомбанка $SVCB выросли на 7,3% до 11,34 ₽ после объявления о программе выкупа акций дочерней структурой "Совкомбанк Страхование Жизни" объёмом 2 млрд ₽ ежеквартально.

Программа бессрочная — "до решения о её завершении".

Менеджмент считает акции недооценёнными: текущая цена на 30% ниже капитала на акцию, хотя с IPO в декабре 2023 года бумаги выросли почти на 50%.

Buyback — сильный сигнал уверенности менеджмента в недооценённости банка; на фоне общерыночного падения регулярные квартальные выкупы создают поддержку котировкам.22 июня

🏤 Мегановости 🗞 👉📰

1️⃣ Банк России проведёт заседание по ключевой ставке 19 июня — большинство аналитиков ожидают снижения на 50 б.п. до 14,0%.

Недельная инфляция с 9 по 15 июня составила 0,15%, инфляционные ожидания снизились до 12,4% — минимум с июля 2024 года.

Шаг в 50 б.п. прогнозируют SberCIB, ВТБ, БКС; Альфа-банк допускает 25 б.п.

Замедление инфляции формирует аргументы в пользу 50 б.п., но годовой показатель 5,63% оставляет ЦБ пространство для осторожной риторики.17 июня

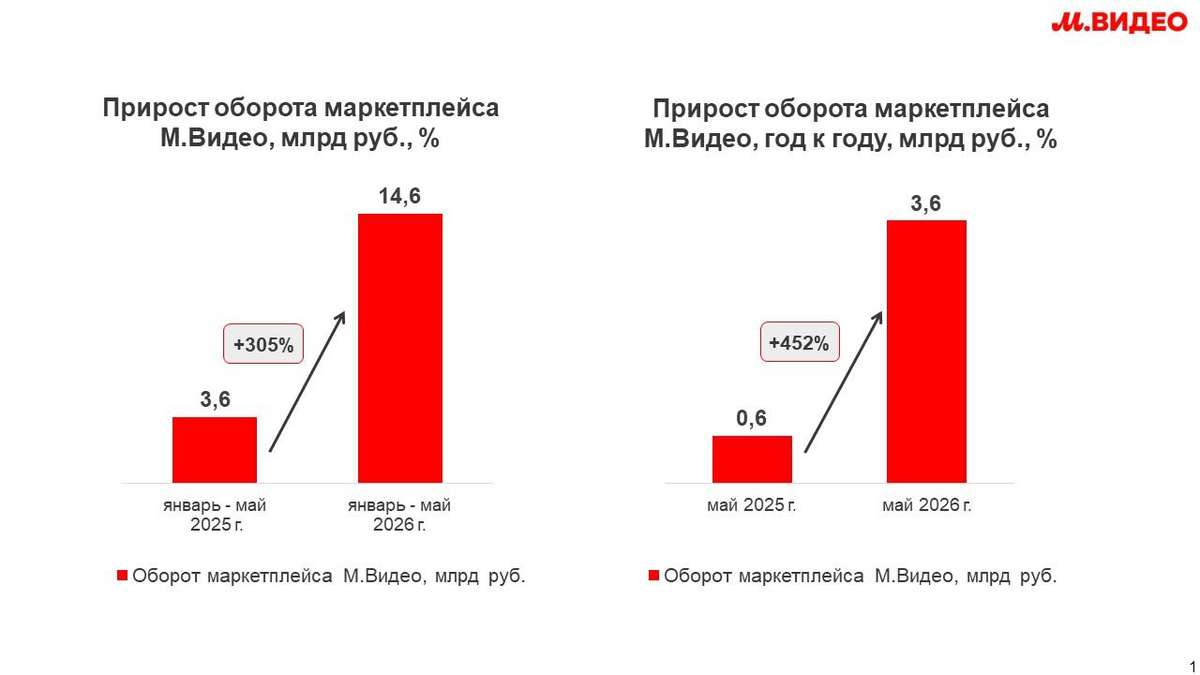

Владислав Бакальчук: маркетплейс М.Видео всего за 5 месяцев превысил результат всего 2025 года

ПАО «М.видео» сообщает о продолжении ускоренного роста собственного маркетплейса. По итогам января-мая 2026 года оборот платформы составил 14,6 млрд рублей, увеличившись на 303% год к году и превысив результат всего 2025 года (14,1 млрд рублей). Рост обеспечили расширение ассортимента, развитие новых категорий, увеличение количества продавцов и растущий интерес покупателей к маркетплейсу М.Видео как универсальной платформе для повседневных покупок. В мае оборот маркетплейса достиг 3,6 млрд рублей, сохранив положительную динамику по отношению к апрелю, и увеличился на 452% год к году. В настоящий момент ассортимент М.Видео насчитывает более 750 тыс. SKU, что почти в три раз больше, чем в прошлом году.

15 июня

М.Видео запускает продажу автокресел, детских колясок и других новых категорий товаров для детей

М.Видео значительно расширила ассортимент детских товаров на собственном маркетплейсе. Пользователям стали доступны тысячи товаров в различных категориях — от гаджетов и товаров для ухода до колясок, игрушек, автокресел и детского транспорта.

1 июня

М.Видео открывает регистрацию партнерских ПВЗ по всей России

ПАО «М.видео» объявляет о запуске регистрации партнерских пунктов выдачи заказов (ПВЗ) через специальную платформу open.mvideo.ru. Новый проект позволит предпринимателям по всей России присоединиться к логистической и сервисной инфраструктуре Компании и открыть собственный пункт выдачи заказов М.Видео.

27 мая

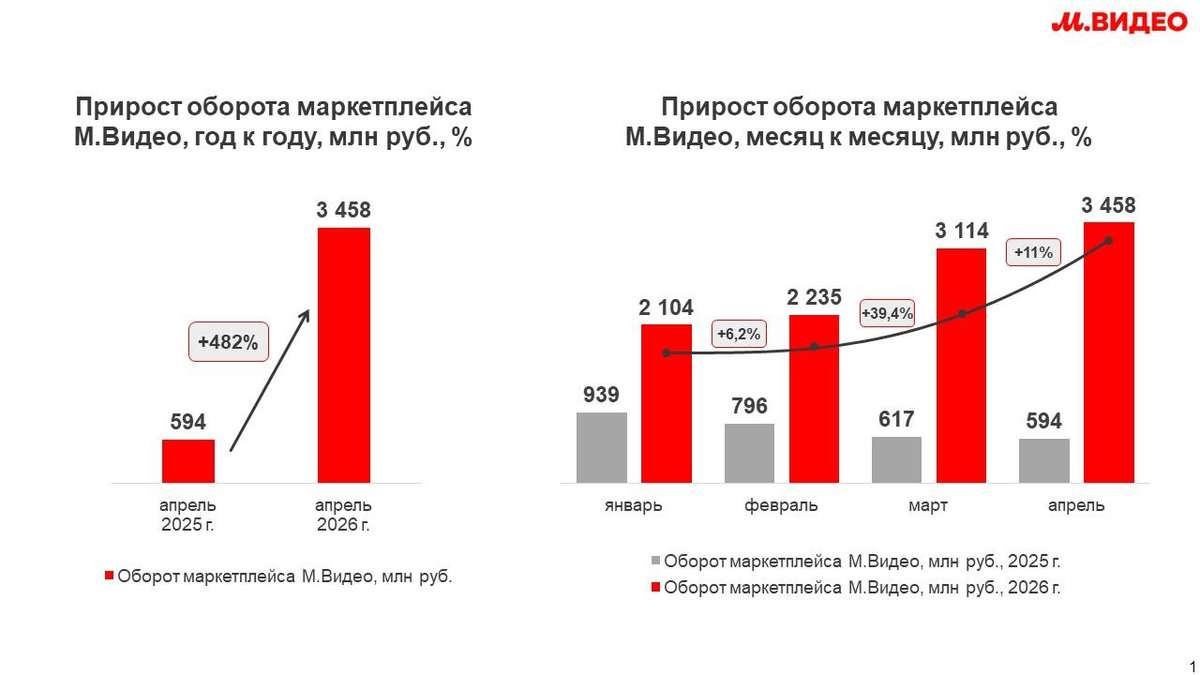

Владислав Бакальчук: маркетплейс М.Видео в апреле 2026 года вырос в 5 раз год к году

М.Видео фиксирует ускорение темпов роста собственного маркетплейса. По итогам апреля оборот платформы составил 3,5 млрд рублей, увеличившись в 5 раз год к году.

13 мая

Владислав Бакальчук в интервью РБК обозначил ключевые направления трансформации М.Видео

Генеральный директор Компании Владислав Бакальчук в интервью РБК обозначил ключевые направления трансформации М.Видео в мультикатегорийный маркетплейс с опорой на собственную розницу и сеть партнерских ПВЗ.

30 апреля

М.Видео полностью погасила облигации серии 001Р-04 на 7 млрд рублей из собственных средств

ПАО «М.видео» объявляет о полном погашении ООО «МВ ФИНАНС» (дочерняя компания ПАО «М.видео») биржевых облигаций серии 001Р-04 (ISIN: RU000A106540) на сумму 7 млрд рублей за счет собственных операционных средств.

17 апреля 2026 года ООО «МВ ФИНАНС» выплатила держателям облигаций доход за последний купонный период, а также номинальную стоимость облигаций. Общий объем выплат по выпуску составил 9,3 млрд рублей с учетом номинала и купонного дохода в 2,3 млрд рублей.

Все обязательства по выпуску исполнены в срок и в полном объеме. Ранее Компания последовательно исполнила обязательства по другим выпускам облигаций, включая серии 001Р-01, 001Р-02 и 001Р-03. Полное погашение облигационного займа серии 001Р-04 подтверждает устойчивость финансовой модели Компании и ответственное выполнение обязательств перед инвесторами.17 апреля

М.Видео фиксирует рост доли СТМ и усиливает позиции собственных брендов в ключевых категориях

ПАО «М.видео» отмечает существенное укрепление позиций собственных торговых марок (СТМ). По итогам 2025 года их доля в обороте компании достигла 3,0%, увеличившись с 1,6% годом ранее и 1,2% в 2023 году. Таким образом, за два года показатель вырос более чем в два раза, прибавив 1,8 п. п., что отражает переход направления в число ключевых драйверов ассортимента.

14 апреля

🏤 Мегановости 🗞 👉📰

1️⃣ Аналитики "Т-Инвестиций" $T оценили потенциальный налог на сверхприбыль банков за 2025 год в 270 млрд ₽, что составляет около 10% прогнозируемой чистой прибыли сектора.

Наибольшая нагрузка ляжет на Сбербанк $SBER (174 млрд ₽) и ВТБ $VTBR (свыше 60 млрд ₽), для которого допплатеж усиливает риски для дивидендов.

Самое чувствительное давление ожидается у МТС-Банка $MBNK и Банка "Санкт-Петербург" $BSPB — 16-17% от прогнозируемой прибыли.

Власти прорабатывают ставку 20% с превышения прибыли над уровнем 2018-2019 годов.

Банковский сектор остается заложником бюджетных потребностей государства, и повторный windfall tax может стать серьезным негативом для котировок.13 апреля