ОАЭ. Капитал. Иллюзия и перераспределение

Представляю, что сейчас творится в закрытых чатах миллионеров и семейных офисов всего мира. Неожиданно для широкой публики, ОАЭ оказался под прицелом. Тема горячая: оазис стабильности и налогового рая проходит стресс-тест. Трещины в безопасности заставляют пересматривать планы и маршруты. Так что, готовить новое пристанище деньгам или это всего лишь временная встряска?

Зафиксируем момент. ОАЭ – это не территория, это инфраструктурный контракт безопасность + предсказуемость + налоговая эффективность. Когда один элемент дает трещину, начинается пересборка рисков. Я бы не сказал, что прямо паника, но активная работа.

Что реально происходит? До коллапса, конечно, далеко, но стресс-тест идет по полной.

❗️Эскалация есть;

❗️Воздушное пространство частично ограничено;

❗️Страховые коэффициенты пересматриваются;

❗️Золото и gold-backed инструменты реагируют;

❗️Часть сделок ставится на паузу.

Все бы ничего, но есть важная уязвимость модели. Больше 3/4 населения ОАЭ – экспаты. Экономика страны работает на привлеченном человеческом капитале. Да, люди здесь – просто мобильный ресурс, а не полноценные граждане. Логично: если риск превышает доходность, то ресурс перемещается. Вот это и есть потенциальный «human bank run». Не на банки, на юрисдикцию.

Есть и другая сторона медали… как всегда. Дубай – это и логистика, и финансовая инфраструктура, + суверенные фонды и глубокая связка с глобальным капиталом. Такие узлы, друзья, не обнуляются. Они быстро перераспределяют нагрузку.

Что в этом случае меняется стратегически? Капитал дробится, банки диверсифицируются. Новые деньги снова ищут «тихие» юрисдикции, а старые деньги остаются частично, но с хеджем.

В закрытых контурах наверняка уже обсуждаются альтернативные направления. Какие? Могу только предполагать, но список примерно такой:

— Испания – EU, реальный рынок, прозрачная правовая система;

— Кипр (юг) – EU + налоговая гибкость;

— Грузия – низкие налоги, быстрый вход;

— Андорра – компактная и предсказуемая;

— Парагвай – тихая налоговая гавань;

— Камбоджа – для более риск-ориентированного капитала.

И это вовсе не не бегство. Эдакая география риска. Деньги переезжали в ОАЭ по двум причинам: налоги + стабильность. Налоги-то остались, а вот стабильность получила трещину. Если она не расширится, система восстановится быстро. Если пойдет по плохому сценарию – мы увидим перераспределение доли, но не обнуление.

Есть один «секретный» элемент, о котором надо помнить. Самая дорогая валюта – не доллар и не дирхам. А доверие, которое нельзя напечатать.

#ОАЭ

t.me/ifitpro

Посты по ключевым словам

Арлифт: рост любой ценой? Оценка нового ВДО-выпуска 001Р-02 с купоном до 23,50%

ООО "Арлифт Интернешнл" начало деятельности в 2013 году в Санкт-Петербурге. Компания занимается поставками малогабаритной подъемной техники: мини-краны, вакуумные захваты, подъёмники, телескопические погрузчики и другое.

Приоритетными направлениями деятельности является сдача в аренду, продажа и сервисное обслуживание спецтехники.

Параметры выпуска Арлифт 001Р-02:

• Рейтинг: ВВ+ (Эксперт РА, прогноз «Стабильный») от 25.12.2025

• Номинал: 1000Р

• Объем: не менее 500 млн рублей

• Срок обращения: 3 года

• Купон: не выше 23,50% годовых (YTM не выше 26,22% годовых)

• Выплаты: ежемесячно

• Амортизация: отсутствует

• Оферта: Call-опцион через 1,5 года (27.11.2027)

• Квал: не требуется

• Дата сбора книги заявок: 02 июня 2026

• Дата размещения: 05 июня 2026

Финансовые результаты РСБУ за 1 квартал 2026 года:

• Выручка составила 1,79 млрд рублей, что на 43,6% больше, чем в 1 квартале 2025 года (1,25 млрд рублей).

• Чистая прибыль выросла на 51,21% и достигла 201,61 млн рублей (в 1 квартале 2025 года — 133,33 млн рублей).

• Активы компании составили 10,3 млрд рублей против 5,96 млрд рублей годом ранее.

• Внеоборотные активы находились на уровне 7,33 млрд рублей.

• Оборотные активы выросли на 135,32% и достигли 2,97 млрд рублей.

• Капитал и резервы увеличились на 52,57% — до 1,41 млрд рублей.

• Долгосрочные обязательства выросли на 70,6% и достигли 4,88 млрд рублей.

• Краткосрочные обязательства составили 4,01 млрд рублей, что на 84,78% больше аналогичного показателя в 1 квартале 2025 года.

Во что инвестирую сам: Обзор облигационного портфеля | Подборка длинных ОФЗ | Топ-12 выпусков с понятным риском

В обращении находятся 2 выпуска биржевых облигаций компании на 717,2 млн рублей:

• Арлифт 001Р-01 $RU000A10EJR5 Доходность к колл-опциону: 25,72% на 15 месяцев. Купон: 23,50%. Текущая доходность: 23,08% на 2 года 8 месяцев.

Что готовы предложить эмитенты со схожим рейтингом надежности:

• Биовитрум 001Р-02 $RU000A10EQV2 ВВ+ Доходность к колл-опциону: 23,11% на 15 месяцев

• Автоассистанс 001P-01 $RU000A10EPU6 (24,71%) ВВ+ на 2 года 9 месяцев

• Техно Лизинг 001Р-08 $RU000A10EMJ6 (25,81%) ВВ+ на 2 года 9 месяцев, амортизация

• Центр-К БО-01 $RU000A10DWP4 ВВ+ Доходность к колл-опциону: 23,33% на 6 месяцев, амортизация

• Органик Парк БО-П01 $RU000A10AZN8 ВВ+ Доходность к колл-опциону: 20,28% на 8 месяцев

Что по итогу: Компания сегодня находится в фазе активного роста: выручка и прибыль уверенно увеличиваются. Драйверами здесь выступают расширение парка арендного оборудования и стабильно высокий спрос на подъёмную технику. Кроме того, финансовое положение подкрепилось успешным размещением облигаций, что заметно улучшило ликвидность.

Однако рост обязательств, особенно в сегменте лизинга и краткосрочных долгов, формирует высокую долговую нагрузку — это ключевой риск, за которым нужен постоянный контроль. Параллельно тревожит динамика эффективности: маржинальность снижается из-за того, что себестоимость растет быстрее доходов. Чтобы исправить ситуацию, компании предстоит либо оптимизировать затраты, либо пересмотреть ценовую политику в сторону повышения.

Конечно, для классического инвестиционного уровня это ещё не эталон, но в своём сегменте — ВДО — облигации компании пока производят впечатление достаточно надёжных. Интересный порог входа по новому выпуску — купон не ниже 22,75%. Если будет меньше, бумага теряет привлекательность как для инвестиций, так и для спекуляций.

Если пост оказался полезным, ставьте реакции, подписывайтесь на канал - поддержка каждого очень важна!

Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендацией28 мая

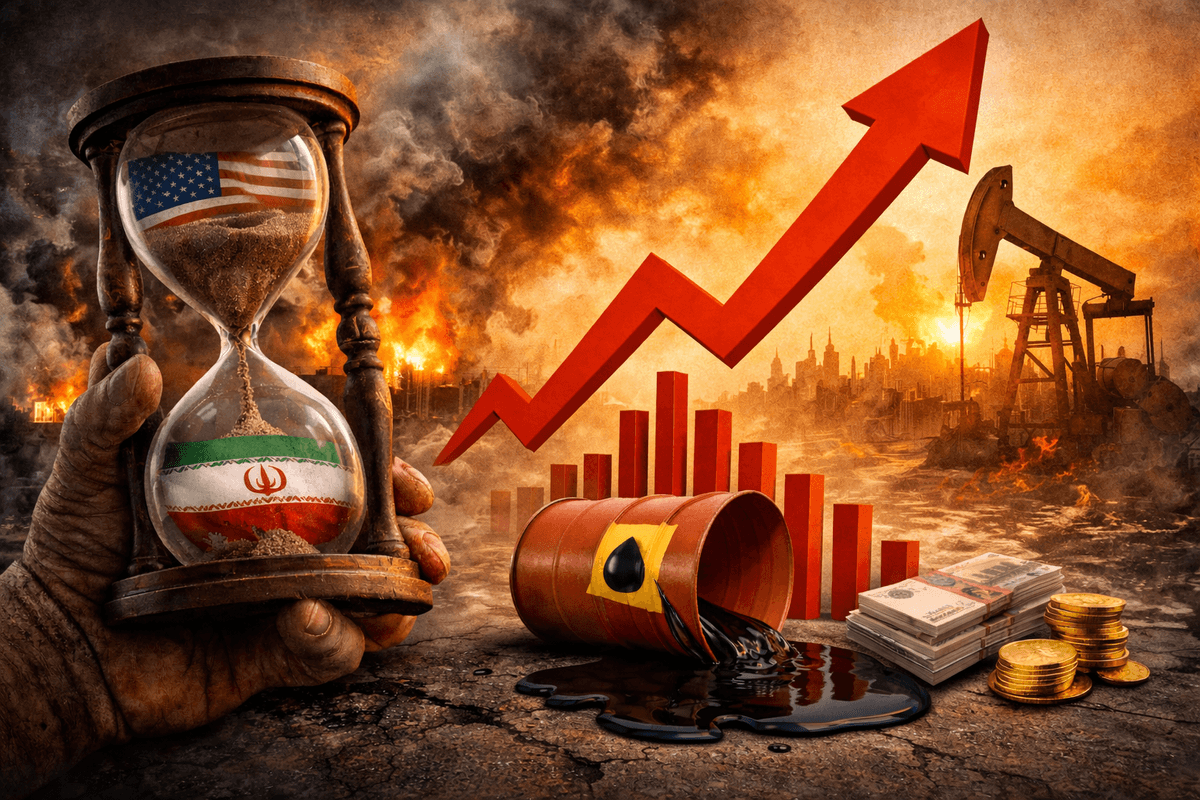

Нефть по $50? Рынок начинает понимать, что ОПЕК больше не контролирует мир

Нефтяной картель умирает! Медленно, публично и печально!

ОПЕК теряет влияние и это надо признать, только вот все происходит так быстро, что никто не успевает это осознать.

Главная новость в нефти не конфликт на Ближнем Востоке, а решение ОАЭ выйти из картеля. А это как то никто не обсуждает, как то все тихо молчат в тряпочку.

А ОАЭ честно сказали что дадут нефти столько, сколько надо и ограничения ОПЕК им больше не указ!!! А надо 5 млн баррелей в сутки и 2027 так и будет, а было 3,1 млн в 2025м …. И тут все, и новые скважины и новые трубопроводы в обход Ормуза. Это сильно изменит рынок, а если ещё вспомнить про увеличением поставок из США, Гайаны, Аргентины, Норвегии и … велкам бэк Венесуэла! И в этом мире вместо дефицита нефти мы увидим ее избыток!

Но политики помнят шок 1970х (они то все и родились до 70х), а там ОПЕК диктовала всем условия. Но с тех пор рынок сильно изменился вместе с долей ОПЕК. После выхода ОАЭ она будет….ВНИМАНИЕ!!! — примерно 15%!!!

И поэтому я жду цены на нефть сильно ниже и это и будет главным фактором спокойствия и даже сильного РОСТА глобальных рынков УЖЕ до конца 2026 года!!! И уж точно в 2027!

Инвестор! Сигнал для тебя! Рынок нефти уже не история о контролируемом дефиците! Все изменилось, теперь это рынок конкуренции за экспортную инфраструктуру! Выводы по изменению портфеля делайте сами, не является инвестиционной рекомендацией… и читайте больше интересного в тг ifitpro

Почему все продают на дне? Потому что так устроен Homo Investorus Irrationalis

А коррекция и приходит именно тогда, когда инвестор наконец расслабился.

Коррекции возникают примерно так же, как скандалы в политике — внезапно, регулярно и совершенно неожиданно для большинства участников.

Инвесторы любят верить, что у каждой просадки есть чёткая причина и момент, который можно заранее вычислить. Но рынок вам не швейцарские часы, коррекция начинается иногда потому, что толпа одновременно решила немного испугаться.

Самое неприятное в волатильности то, что она заканчивается так же быстро, как начинается. Поэтому классический частный инвестор обычно действует идеально наоборот — продаёт ближе ко дну и возвращается в рынок, когда уже стало спокойно, то бишь намного выше

Рынок вообще регулярно проверяет на эмоциональную профпригодность и пока одни ищут идеальный индикатор коррекции, другие просто учатся переживать ее… тихо, скрепя зубами ...

t.me/ifitpro25 мая

Жертва ВДО: «Росинтер» — банкротство или спасение? Узнаем на следующей неделе

ПАО «Росинтер Ресторантс Холдинг» #ROST — один из крупнейших операторов в сегменте семейных ресторанов в России. Компания управляет сетью корпоративных и франчайзинговых ресторанов в России, странах СНГ и Восточной Европы. Работает на ресторанном рынке с 1990 года.

📍 Изменение рейтинга: 10 апреля 2026 года АКРА понизило рейтинг «Росинтера» с BB+ до BB, сменило прогноз со «стабильного» на «негативный» и поставило компанию «под наблюдение». Причины:

• Проблемы с деньгами: У компании отрицательный свободный денежный поток, нет доступа к новым кредитным линиям, а в ближайший год предстоят крупные выплаты по старым долгам.

• Долговая удавка: Долг (без учёта аренды) всё ещё в 7 раз превышает денежный поток до процентов. Показатели обслуживания долга — на грани: примерно 1х (то есть весь заработок уходит на проценты).

• Рынок буксует: Инфляция, кадровый голод и дорогие кредиты душат бизнес, компания не может расти.

Прогноз: негативный — рынок общепита может восстанавливаться слишком медленно, что добьёт рентабельность. Вероятность нового понижения в ближайшие 12–18 месяцев высока.

Наблюдение: АКРА даёт два месяца. Если «Росинтер» найдёт инвесторов или договорится с банками об изменении условий кредитов, рейтинг могут сохранить. Нет — будет новое снижение.

📍 Финансовые результаты МСФО за 6 месяцев 2025 года:

• Выручка: 3,7 млрд руб. (-1,3% г/г);

• Чистый убыток: 587,4 млн руб. (рост в 3,5 раза г/г);

• Долгосрочные обязательства: 9,0 млрд руб. (+37,1% за 6 месяцев);

• Краткосрочные обязательства: 3,2 млрд руб. (-40,4% за 6 месяцев).

• Чистый долг / EBITDA: 5,4х (еще в 2023 было меньше 1x), а покрытие процентов — 0,35х.

На фоне возникающих проблем «Росинтер» проведёт внеочередное общее собрание акционеров 20 апреля 2026 года. Учитывая пакет обсуждаемых тем, оно проводится для спасения компании от финансового кризиса. Акционерам будет предложено несколько вариантов решения проблемы:

• Разрешить сложные сделки с банком. Вероятно, речь идет о реструктуризации существующей задолженности или получении нового финансирования на специальных условиях.

• Разрешить выпуск новых акций (чтобы привлечь капитал от инвесторов или конвертировать долги в акции). Другими словами допэмиссия.

Без одобрения этих вопросов компания не сможет легально осуществить необходимые антикризисные манёвры.

📍 В обращении находится два выпуска биржевых облигаций на 1,05 млрд рублей:

• Росинтер Холдинг БО-02 #RU000A10DD97 Доходность к оферте: 37,88% на 13 месяцев. Купон: 24,00%. Текущая купонная доходность: 25,03% на 2 года 6 месяцев. Выплаты: 4 раза в год. Оферта: 19.05.2027

• Росинтер Холдинг БО-01 #RU000A10CM14 Доходность к оферте: 36,49% на 10 месяцев. Купон: 25,50%. Текущая купонная доходность: 26,00% на 2 года 4 месяца. Выплаты: 4 раза в год. Оферта: 10.03.2027

Что по итогу: У компании сразу несколько проблем: долги под завязку, денег на их покрытие нет, бизнес убыточный, плюс давит экономика. Всё это создаёт реальную угрозу банкротства. Но ещё не всё потеряно — многое зависит от того, получится ли найти инвесторов, договориться о реструктуризации и выжить в новых условиях.

В процессе подготовки я ознакомился с позицией инвесторов, которые продолжают удерживать облигации компании. Их аргумент прост: люди всегда будут хотеть есть, так почему этот бизнес должен самоликвидироваться? С этим трудно спорить. Но есть нюансы.

Действительно, этот холдинг стоял у истоков сетевого общепита в России и долгое время пользовался огромным спросом — знаю по личному опыту. Однако со временем появились другие интересные сети с гораздо более низкими ценами. А на фоне сберегательной модели поведения населения конкурировать стало ещё тяжелее.

В банкротство такого гиганта я не верю. Скорее всего, средства найдутся. Но вот свои кровные ставить на это я не хочу. Давайте, на этот раз без меня. А какое у вас мнение по компании?

✅️ Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендацией15 апреля

Жертва ВДО. Разбор дефолта «Главснаб»: блокировка счетов и мусорный рейтинг

АО «Главснаб» (поставщик товаров для строительства и ремонта) — очередной эмитент, столкнувшийся с серьезными финансовыми проблемами в 2026 году.

Компания не смогла расплатиться даже по небольшим долгам, попала под блокировку счетов и получила дефолт по цифровым финансовым активам (ЦФА).

📍 Что именно произошло:

• Блокировка счетов ФНС

Налоговая служба наложила арест на счета «Главснаб» на сумму 5 миллионов рублей. Это тревожный сигнал: либо компания не платит налоги, либо у нее настолько плохо с ликвидностью, что даже такая небольшая сумма стала критической.

• Дефолт по ЦФА

Эмитент допустил дефолт по выпуску цифровых финансовых активов (название выпуска — Глава-1 / GLAVA1). Сумма была небольшой — около 10 миллионов рублей, но сам факт дефолта по таким «технологичным» и, как правило, более контролируемым инструментам заставляет серьёзно задуматься над надёжностью самого эмитента.

• Компании, от которых лучше держаться подальше: 1 подборка, 2 подборка, 3 подборка, 4 подборка.

В обращении находится два выпуска биржевых облигаций на 306,8 млн рублей:

• ГЛАВСНАБ БО-01 #RU000A10CSR0 Доходность к колл-опциону: 45,75% на 5 месяцев. Купон: 23,50%. Текущая доходность: 29,93% на 2 года 4 месяца

• ГЛАВСНАБ БО-02 #RU000A10DTU0 Доходность к колл-опциону: 41,94% на 13 месяцев. Купон: 26,55%. Текущая доходность: 27,61% на 3 года 7 месяцев

📍 Но предпосылки к этому были: Еще в сентябре 2024 года аналитики обратили внимание на тревожные сигналы в отчетности компании за 9 месяцев:

Операционный денежный поток был глубоко отрицательным. Это значит, что компания не зарабатывала деньги от своей основной деятельности — наоборот, она тратила больше, чем получала от продаж.

Дебиторская задолженность оставалась на повышенном уровне. Клиенты либо не платили, либо платили с большими задержками. Это перекрывало и без того слабый денежный поток.

Долг компании в 4,5–5,6 раз превышает её годовую прибыль. При этом каждый новый кредит берётся быстрее, чем компания учится зарабатывать. Достаточно небольшого падения продаж — и выплаты по долгам окажутся невозможными.

Сама компания ссылается на кассовый разрыв (контрагенты не заплатили) и блокировку счетов. При этом уверяет, что деньги на налоги у неё есть, а от обязательств она не отказывается. Обещает погасить 10,34 млн рублей в течение месяца. Штатный режим работы, по её словам, не нарушен.

📍 Реакция рейтингового агентства: В феврале 2026 АКРА понизило рейтинг «Главснаба» до уровня B-(RU). Это «мусорный» уровень, предпоследняя ступень перед дефолтом. Прогноз по рейтингу — «Развивающийся».

Понижение рейтинга обусловлено снижением операционной рентабельности по результатам промежуточной отчётности за девять месяцев 2025 года на фоне усилившейся ценовой конкуренции на рынке стройматериалов и негативными тенденциями в части оборотного капитала.

В результате технического дефолта АКРА присвоило кредитному рейтингу АО «Главснаб» статус «под наблюдением».

📍 Что это значит для держателей облигаций:

Рынок уже отреагировал. По обоим выпускам, которые торгуются на Мосбирже, есть покупатели, готовые купить бумаги по цене выше 75% от номинала.

Но это не признак восстановления. Скорее, это либо очень рискованные спекулянты, надеющиеся на чудо (например, что кто-то выкупит долги), либо те, кто хочет выйти с минимальными потерями (купили по 95%, продают по 75%).

Перспективы мрачные. Когда компания не может найти 10-15 миллионов рублей на погашение, а у нее заблокированы счета из-за 5 миллионов налогового долга.

С каждым снижением ставки новых интересных облигаций на первичке всё меньше. Поэтому к нашим обычным материалам мы постепенно добавим отдельную рубрику: будем разбирать компании-эмитенты и их финансовую отчётность. Поможем понять, стоит ли оставлять у себя ранее купленные выпуски или по ним растёт риск дефолта. Будет полезно и информативно.

✅️ Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендацией11 апреля

Нефть вниз-вверх, здравый смысл – тоже?

Интересные вещи происходили накануне моего дня рождения. Как только стало известно о перемирии между Ираном и США, я подготовил текст о хрупкости этого события, и о том, что рынок слишком легко поверил словам, пренебрег делами и опустил цену на нефть. Столько лет живу, но не перестаю удивляться! Я даже не намекал, а говорил прямо – слишком ненадежно! Но поверьте, даже я не ожидал, что все развалится так быстро.

Напомню о главной цели операции (Китае) — иранская нефть не просто баррели, это топливо китайской индустриальной машины. После проблем с Венесуэлой иранский канал стал для Пекина критичным. Вы помните инфу о том, что Китай делился разведданными с Ираном? Думаете, просто так делился?

Если, как я говорил ранее, в этой конфигурации Иран – это этап, Китай – цель, а все остальные – расходный материал геоэкономики, то поведение рынка непростительно легкомысленно. Рынок снова поверил в красивую историю, а реальность жёстко напомнила, где мы находимся.

Перемирие не продержалось и суток. Израиль начал бить по Ливану, Иран тут же ответил блокировкой Ормузского пролива, вся конструкция рассыпалась, все розовые пони разбежались. Причина банальная – стороны изначально по-разному понимали, о чём вообще договариваются. Для одних это была “локальная пауза”, для других – полноценное прекращение огня с учётом ливанского направления. На этом фоне забавно выглядит реакция рынка, который вчера уверенно продавал нефть, как будто всё закончилось.

Ничего не закончилось. Вообще. Более того – стало хуже. Теперь конфликт расширяется. Для нефти это означает одно: волатильность возвращается, причём в самой неприятной форме. Какой там плавный рост или падение! Это движения на десятки долларов за считанные часы. Рынок, который не даст вздохнуть и “спокойно посидеть”.

Плохая ситуация и для нашего рынка, тем, что уж очень нестабильная. Чистая геополитика, которая разворачивается в любую сторону “за один заголовок”.

Друзья, похоже, никакого “базового сценария” больше нет. Есть только диапазон исходов.

Если смотреть вперёд на пару недель, есть два варианта, и оба нервные. Либо стороны снова попытаются договориться (и получим ещё одну хрупкую паузу, в которую рынок сначала поверит, а потом снова разочаруется). Либо конфликт продолжит расползаться, и тогда нефть легко уходит выше просто на страхе. Третьего сценария, стабильного и предсказуемого, сейчас просто не вижу.

Мой вывод теперь звучит жёстче. Рынок в очередной раз показал, что готов верить в удобную сказку, если она позволяет быстро заработать. А потом так же быстро сталкивается с реальностью. Поэтому всё, что мы видим сейчас в нефти – это не тренд, а качели. Не смейтесь, но главный вопрос, похоже, уже не в том, куда пойдёт цена, а в том, насколько резко её туда швырнёт в следующий раз.

#Иран

t.me/ifitpro10 апреля

Как устроить рецессию своими руками. Инструкция, сделай сам

Центробанки снова героически борются с инфляцией, но проблема в том, что инфляция то уже не там, где они её ищут.

Пауэлл держит лицо и не дергается. А вот ЕЦБ и Банк Англии, наоборот, выглядят так, будто только родились на свет 🤦♂️ RBA вообще добавил +0,25 п.п. просто потому что «энергия дорожает» 🤦♂️

И тут мы видим классическую ошибку — все смотрят на нефть, но никто не смотрит на деньги. А не надо забывать, инфляция — это всегда про деньги.

Напоминаю:

— США (M4): +30% в 2020 году, а сейчас 5,0%;

— Еврозона (M3): соответственно 12,8%, а сейчас 3,3%;

— Великобритания (M4): 15,1% сейчас 3,6%.

Что я вижу, вернее, не вижу? Главный источник инфляции… исчез 😎 Но центробанки упорно продолжают играть в старую игру.

Почему так?

Да потому, что в 2022 их обвиняли, что они проспали инфляцию, а теперь они боятся проспать её ещё раз. Это обычное поведение чиновника или, вы думаете, в ЦБ бизнесмены и визионеры?

Зачем повышают ставки?

Для того, чтобы бороться с геополитикой, логистикой, ценами на энергию. … смешно ж. Ставка не откроет Ормузский пролив и не остановит дроны… и уж точно не увеличит поставки газа. Но, что произойдет? Задавит инвестиции и сожмет экономику. (Привет нашему ЦБ) — все ЭТО постепенно подводит систему к рецессии! Ну и, самое забавное, что нам это всё подаётся как борьба с рисками! (еще один привет сами уже знаете кому)

Считаю, что главный риск сейчас — это сами центробанки! Не потому, что они что-то делают, а потому, что они делают это по старым лекалам. И прав был Черчиль: «Генералы всегда готовятся к прошедшей войне».

Цена ошибки — рецессия, и она будет не из-за войны, нефти или кризиса! А из-за желания «что-то сделать». Фраза прям из моего любимого советского фильма: «надо что-то делать, надо что-то делать… надо выпить». Уж лучше б собрались все вместе и выпили уже, все больше пользы было бы...

Вывод

Иногда самая дорогая ошибка — это активность без необходимости!

@ifitpro

#инфляция28 марта

🚢 ИнвестВзгляд: Совкомфлот

💭 Совкомфлот - это ведущая российская судоходная компания, деятельность которой сосредоточена на морских грузоперевозках. Стратегические приоритеты включают развитие международного присутствия и модернизацию флота.

💰 Финансовая часть (2025 год)

📊 Выручка компании составила 105,69 млрд ₽. Несмотря на значительный объём продаж, операционная прибыль (EBIT) оказалась отрицательной и составила –40,07 млрд ₽. Это говорит о том, что, хотя компания демонстрирует высокую деловую активность, её эффективность крайне низка. Существенный операционный убыток указывает на серьёзные трудности в основной деятельности и неспособность покрывать текущие операционные расходы за счёт собственных средств.

💳 Коэффициент чистого долга к EBIT ниже 1x, что считается низким уровнем. В данном случае, поскольку EBIT отрицательный, а чистый долг также имеет отрицательное значение (то есть у компании наблюдается чистая денежная позиция), этот показатель отражает наличие у компании значительного объёма денежных средств, превышающего её долговые обязательства. Такая ситуация свидетельствует о высокой ликвидности и финансовой устойчивости компании, что является относительно сильной стороной.

✅ Триггеры

🌍 Оживление глобальной экономики и рост объёмов международной торговли выступают ключевыми драйверами увеличения спроса на морские перевозки.

⚓ Стабильные или растущие мировые цены на нефть и другие углеводороды способствуют активизации их транспортировки. Это связано с тем, что экспорт становится более рентабельным, а добывающие и сбытовые компании увеличивают объёмы поставок. В результате возрастает спрос на специализированные суда.

📛 Риски

🏴☠ Основная деятельность Совкомфлота во многом зависит от внешнеполитической обстановки. Введение санкций, а также ограничения на использование определённых маршрутов существенно снижают прибыльность компании и затрудняют её работу на международных рынках.

🔮 Финансовые результаты компании сильно зависят от мировых фрахтовых ставок, которые крайне нестабильны. Их колебания определяются состоянием глобальной экономики, объёмом предложения судов на рынке и уровнем спроса на перевозку. Такая зависимость делает будущие доходы компании труднопрогнозируемыми.

🔀 Технический анализ

⬇️ Поддержка

↗ Ключевая поддержка — 70,00₽ (см. график). Данный уровень является важным для предотвращения дальнейшего обвала стоимости акций. Если цена удержится выше этой отметки, это может остановить нисходящее движение.

⬆️ Сопротивление

↘ Сильное сопротивление — 94,00₽ (см. график). Это важный ценовой рубеж, который сдерживает рост котировок. На данный момент он выступает мощным барьером.

🔀 ИнвестСтратегия

🫰 Фундаментальная стоимость оценена в диапазоне — 60,00–69,00₽ (см. график), что даже ниже ключевой поддержки. Этот диапазон отражает оценку стоимости компании, основанную на её текущих финансовых результатах и прогнозах на будущее. При расчёте учитываются операционные убытки и высокая степень неопределённости, что приводит к консервативной оценке справедливой цены акций.

📌 Итог

🧐 Ожидается, что выручка компании в 2026 году составит от 115 до 125 млрд ₽. Увеличение доходов будет обеспечиваться за счёт адаптации бизнеса к новым логистическим маршрутам, а также возможного восстановления спроса. Однако геополитические риски и высокая волатильность фрахтовых ставок создают существенные вызовы для операционной стабильности и прибыльности компании.

📉 Текущий уровень котировок не отражает реальной фундаментальной стоимости и находится значительно выше, поэтому дальнейшее снижение к уровню поддержки — и даже ниже — не будет чем-то удивительным. Здесь многие спросят: «Шорт?» Ответ: нет. Почему? Потому что это для спекулянтов, а инвесторы входят в длинные позиции и обходят подобные компании стороной.

🎯 ИнвестВзгляд: На данный момент это актив с высоким уровнем риска, который имеет шансы восстановиться в будущем при улучшении международной обстановки. Идеи нет.

📛 Не держу ни в одном из портфелей.

$FLOT #FLOT #Совкомфлот #Инвестиции #Акции #Анализ #Логистика #Финансы #Риски #Судоходство26 марта