ММК - под прессом ставок

«Докризисные» сталевары регулярно радовали нас дивидендами и сильным денежным потоком. Это были стабильные компании и понятные инвест-идеи. 2022-2024 годы внесли существенные коррективы в их работу, а 2025 год окончательно нам указал на кризис в отрасли. Чего ждать от 2026 года? Давайте разбираться на примере отчета ММК $MAGN за первый квартал.

💿 Итак, отчетный период оказался для компании откровенно слабым. Выручка сократилась на 19% до 129 млрд рублей. Продажи премиальной продукции просели на 10,9%, а EBITDA схлопнулась более чем в два раза - с 19,6 до 8,6 млрд рублей. В итоге ММК получил чистый убыток в размере 1,4 млрд рублей, а свободный денежный поток ушел в минус на 14,1 млрд.

Главная проблема сейчас - слабая загрузка мощностей. Заказы у компании сохраняются, но объемов уже недостаточно для комфортного покрытия постоянных расходов. На этом фоне рентабельность EBITDA снизилась до 6,7%, хотя еще пару лет назад двузначные уровни воспринимались как норма.

Причины ухудшения результатов вполне очевидны. Высокая ключевая ставка в 2025 году буквально задавила строительный сектор - главного потребителя стали внутри страны. Спрос на металлопродукцию в РФ снизился примерно на 4–6%, а в жилищном строительстве падение и вовсе двузначное. Экспорт также не спасает ситуацию. Санкции, крепкий рубль и дешевый китайский прокат продолжают давить на цены и маржинальность российских металлургов.

💰 С дивидендами ситуация плачевная, но ожидаемая. Отрицательный денежный поток и убыток побудили Совет директоров в который раз отказаться от дивидендов. Но есть и позитивный момент - баланс компании. Чистый долг ММК остается отрицательным и составляет минус 66,6 млрд рублей, денежная позиция на счетах превышает 114 млрд рублей при общем долге всего 48,2 млрд. Такая кубышка позволяет компании спокойно переживать слабый цикл и не сокращать инвестпрограмму.

По текущим котировкам рынок оценивает ММК примерно в 0,4 по мультипликатору P/B и в 2,9 по EV/EBITDA. Если во втором полугодии ЦБ все же перейдет к более активному смягчению ДКП, спрос на сталь может начать восстанавливаться, а вместе с ним вернутся и дивиденды. При хорошем сценарии рынок вполне способен быстро переоценить бумаги.

ММК сейчас - это бизнес с хорошим финансовым запасом, но крайне слабой рыночной конъюнктурой. Лично у меня нет сомнений, что компания пройдет этот цикл, однако возврат к полноценному росту сектора может затянуться вплоть до 2027–2028 годов.

❗️Не является инвестиционной рекомендацией

♥️ Продолжаем разбирать сталеваров. С меня еще одна статья по НЛМК, с вас - лайк под этой. Спасибо!

Посты по ключевым словам

ММК. Отчет за 1 кв 2026 по МСФО

Тикер: #MAGN

Текущая цена: 24.92

Капитализация: 278.5 млрд

Сектор: Черная металлургия

Сайт: https://mmk.ru/ru/investor/

Мультипликаторы (LTM):

P\E - убыток LTM

P\BV - 0.42

P\S - 0.48

ROE - убыток LTM

ND\EBITDA - отрицательный ND

EV\EBITDA - 3.04

Акт.\Обяз. - 3.89

Что нравится:

✔️нетто фин доход вырос на 21.3% к/к (2.4 → 2.9 млрд);

✔️прекрасное соотношение активов и обязательств.

Что не нравится:

✔️выручка снизилась на 11.5% к/к (145.8 → 129 млрд);

✔️FCF -17.8 млрд против +4.1 млрд 4 кв 2025;

✔️чистая денежная позиция снизилась на 15.8% к/к (79.2 → 66.7 млрд);

✔️убыток -1.4 млрд, но это лучше убытка -25.5 млрд в 4 кв 2025.

Дивиденды:

Выплата в размере не менее 100% FCF при соотношении ND/EBITDA <= 1. При соотношении больше 1, на выплату будет направляться не менее 50% FCF.

СД рекомендовал акционерам не выплачивать дивиденды за 2025 год.

Мой итог:

Операционные показатели (к/к в млн т):

- выплавка чугуна -5.5% (2.52 → 2.38);

- производство стали -3.7% (2.54 → 2.45);

- продажи металлопродукции -8.5% (2.46 → 2.25);

- продажи прем. продукции -10.8% (1.02 → 0.91);

- производство угольного концентрата +18.5% (0.66 → 0.79).

Выплавка чугуна снизилась в связи с проведением капитальных ремонтов в доменном переделе. Уменьшение продаж металлопродукции связано с продолжающимся замедлением деловой активности в России. Продажи премиальной продукции сократились в связи с сезонным снижением спроса на х/к прокат и прокат с покрытиями.

Логично, что на фоне уменьшения объемов реализации и цен на продукцию снизилась и выручка, которая без перерыва падает уже несколько кварталов подряд. Разрез по сегментам (к/к в млрд):

- металлопродукция -13% (133.9 → 116.5);

- прочая продукция +5.4% (11.9 → 12.5).

Выручка (без межсегмента) от производства металлопродукции:

- в России -11.5% к/к (134.6 → 119.2 млрд);

- международный -29.3% к/к (10.5 → 7.4 млрд).

Убыток за 1 кв 2026 формально меньше прошлого, но только в 4 кв 2025 было обесценение активов на 26.6 млрд и скор. чистая прибыль. А теперь компания получила "честный" убыток. И это еще на фоне небольшого восстановления обесценения (+0.7 млрд), положительной курсовой разницы (+1.4 млрд vs -0.8 млрд в 4 кв 2025) и восстановления налога на прибыль (0.6 млрд vs -0.7 млрд в 4 кв 2025). Так что скорр. прибыль "скатилась" за квартал с +1.9 до -3.4 млрд. Более того, компания в отчетном квартале убыточна даже на операционном уровне (операционный убыток -4.7 млрд).

FCF просто рухнул в отрицательную зону после положительного 4 кв 2025. Причина в сильном падение OCF (28 → -2 млрд). И не помогло даже уменьшение кап. затрат (-33.8% к/к, 23.9 → 15.8 млрд).

Светлым "пятном" остается наличие чистой денежной позиции, которая, правда, уменьшалась за квартал, что не помешало получить более высокий нетто фин доход.

Ранее гендиректор комбината заявил, что на предприятии проведут сокращения управленцев на 10% и остановят незагруженные агрегаты, а персонал с этих агрегатов перераспределят на те, что останутся загруженными. В 2025 году работал с загрузкой 70–80%. К марту 2026 загрузка снизилась до 60%.

Не стоит ждать каких-то улучшений и во 2 квартале, так как все негативные факторы еще в силе (низкий спрос и цены на металлопродукцию, сильный рубль). Погрузка на сети РЖД чермета и лома в апреле пока на уровне 1 квартала. Более того, при такой динамике снижения ключевой ставки в 2026 году вряд ли стоит ожидать улучшения в отрасли, сильно завязанной на строительство и машиностроение. Минпромторг предлагает ряд инициатив, которые могут помочь металлургам (акцизы на импортную сталь, адресная поддержка), но пока они не реализованы, да и вряд ли кардинально изменят ситуацию.

За 2025 инвесторы не получат дивиденды и, скорее всего, аналогичная ситуация будет за текущий год.

Акций компании нет в портфеле (выбор сделан в пользу НЛМК и Северстали). Прогнозная справедливая стоимость - 31 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу25 мая

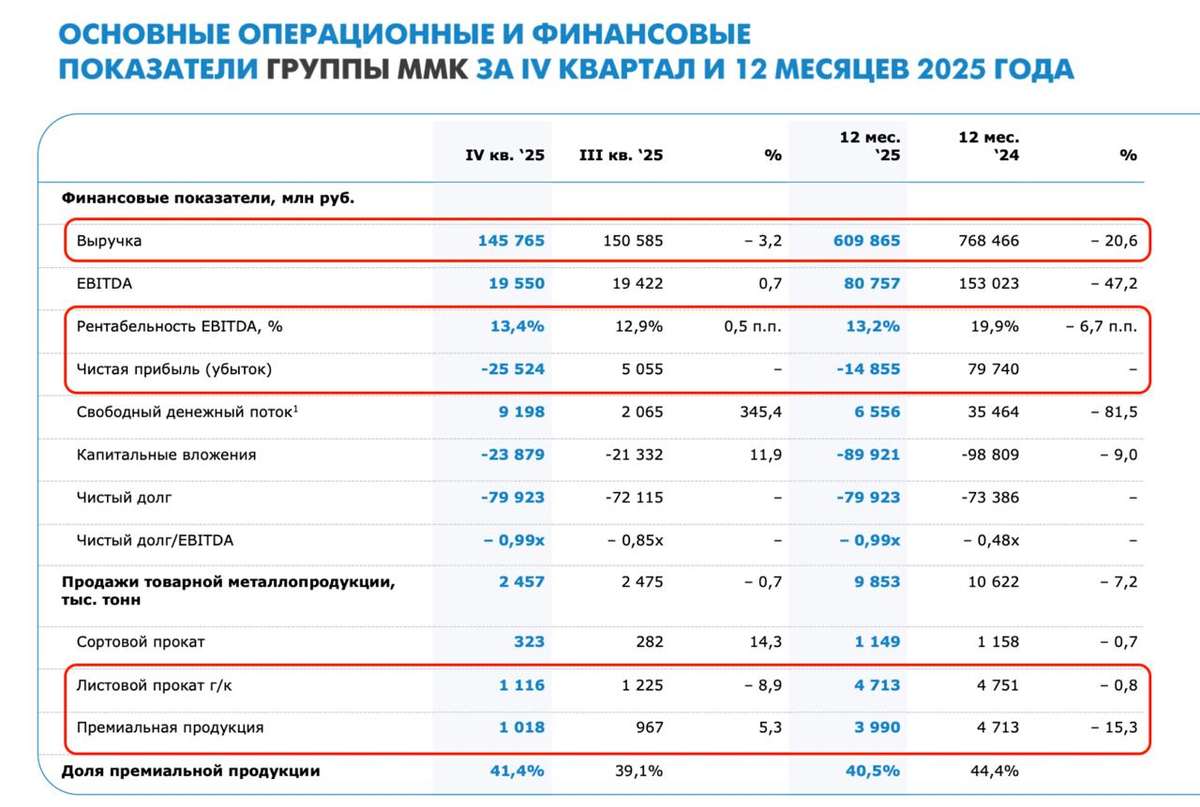

ММК. Отчет за 4 кв 2025 по МСФО

Тикер: #MAGN

Текущая цена: 29.93

Капитализация: 334.4 млрд

Сектор: Черная металлургия

Сайт: https://mmk.ru/ru/investor/

Мультипликаторы (LTM):

P\E - убыток LTM

P\BV - 0.5

P\S - 0.55

ROE - убыток

ND\EBITDA - отрицательный ND

EV\EBITDA - 3.16

Акт.\Обяз. - 4.12

Что нравится:

✔️FCF +4.1 млрд против -2.1 млрд в 3 кв 2025;

✔️чистая денежная позиция выросла на 9.3% к/к (72.4 → 79.2 млрд);

✔️отлично соотношение активов и обязательств.

Что не нравится:

✔️выручка снизилась на 3.2% к/к (150.6 → 145.8 млрд);

✔️нетто фин доход снизился на 33.4% к/к (3.6 → 2.4 млрд);

✔️убыток -25.5 млрд против прибыли +5.1 млрд в 3 кв 2025;

Дивиденды:

Выплата в размере не менее 100% FCF при соотношении ND/EBITDA <= 1. При соотношении больше 1, на выплату будет направляться не менее 50% FCF.

По дивидендам за 2025 информация отсутствует.

Мой итог:

В части операционных показателей 4 квартал уже не такой печальный, как прошлые (к/к в млн т):

- выплавка чугуна +24.7% (2.02 → 2.52);

- производство стали +5% (2.42 → 2.54);

- продажи металлопродукции -0.7% (2.48 → 2.46);

- продажи прем. продукции +5.3% (0.97 → 1.02);

- производство угольного концентрата +9.9% (0.6 → 0.66).

Рост выплавки чугуна связан с запуском ДП-10 после реконструкции. Производство стали выросло на фоне увеличения выплавки чугуна. Рост продаж прем. продукции произошел, в первую очередь, за счет роста заказов на толстый лист стана 5000 и х/к прокат.

За год, конечно, результаты пока еще печальные (г/г в млн т):

- выплавка чугуна -4.1% (9.49 → 9.1);

- производство стали -9.3% (11.2 → 10.16);

- продажи металлопродукции -7.2% (10.62 → 9.85);

- продажи прем. продукции -15.3% (4.71 → 3.99);

- производство угольного концентрата +9.4% (2.59 → 2.83).

На снижение выплавки чугуна повлиял большой объем кап. ремонтов в доменном переделе в текущем году. Уменьшение производство стали связано с замедлением деловой активности в стране (это же повлияло на уменьшении продаж металлопродукции), а также плохой конъюктурой в Турции.

Рост продаж "премиалки" за квартал не смог помочь выручке и она снова снизилась. За год она упала на 20.6% г/г (768.5 → 609.9 млрд).

По причине снижения опер. рентабельности (2.6 → 2.29%) и расхода от обесценения активов в 26.6 млрд за квартал получен большой убыток. По году чистый убыток -14.9 млрд против прибыли +79.7 млрд в 2024, в целом, по тем же причинам:

- опер. рентабельность (12.97 → 3.52%),

- обесценению (-30.1 → +2 млрд)

- расход по курсовым разницам (-4.1 → +1 млрд).

FCF за квартал вырос за счет более быстрого увеличения OCF (+45.8% к/к, 19.2 → 28 млрд) в противовес росту кап. затрат (+11.9% к/к, 21.3 → 23.9 млрд). За год FCF -9.4 млрд против +12.2 млрд в 2024. Стоит отметить, что это классический расчет. ММК считает немного иначе, плюсуя доход от продажи ОС и проценты полученные, но глобально это не меняет расклад (-80.2% г/г, 33 → 6.6 млрд).

Положительным фактором остается наличие денежной "кубышки". Более того, ЧДП приросла за квартал, но при этом нетто фин доход снизился за счет увеличения процентных расходов.

В 2026 не стоит ожидать ощутимых изменений. Как минимум в первой половине года. Квартал мы уже провели при высоком рубле (он только начал слабеть) и низких ценах на металлопродукцию. По погрузкам РЖД чермета и лома разворота пока не наблюдается (за январь и февраль снижение относительно конца 2025). Более того, текущая ситуация на Ближнем Востоке негативно влияет на спрос. Цены на чугун в черноморских портах снизились на $5 до $355 за тонну. А по прогнозу Эйлера премия на стальной прокат на рынке РФ в 2026 году может снизиться примерно на 27% - до $120 за тонну. Минпромторг предлагает ряд инициатив, которые могут помочь металлургам, но во-первых, они еще не приняты, а во-вторых, вряд ли это кардинально изменит ситуацию.

Исходя из див. политики ММК может заплатить небольшой дивиденд в 0.59 руб (ДД 1.97%), но решение за компанией.

Акций компании нет в портфеле и на будущее делаю выбор в пользу НЛМК и Северстали. Расчетная справедливая цена - 32.9 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу16 марта

ММК - «самый тёмный час - перед рассветом»

Эксперты EVRAZ STEEL рассчитали так называемый Коэффициент здоровья отрасли стального строительства (КЗО). По их данным, к концу 2025 года КЗО снизился до отметки 65,5% (минимум за 3 года) и означает, что бизнес в стране снижает строительную активность и «сворачивает» инфраструктурные проекты. Однако даже без КЗО мы с вами заметили кризис отрасли. Сегодня предлагаю разобрать отчет ММК и удостовериться в этом.

💿 Итак, выручка компании за полный 2025 год упала на 20,6% до 609,9 млрд рублей. Здесь мы получаем комбо из двух негативных факторов. Во-первых, это охлаждение спроса со стороны застройщиков, во-вторых - падение средних цен на сталь на 18%. В основе всего еще лежит высокая ключевая ставка, парализовывающая инвестиционную активность в строительстве.

Операционка тоже не радует. Производство стали снизилось на 9,2% до 10,2 млн тонн, чугуна - на 4,1%. Продажи листового и сортового проката упали на 0,8% и 0,7% соответственно, а продажи премиальной продукции - на 15,3%. Менеджмент делает отсылку к масштабным капремонтам, но у той же Северстали с аналогичными ремонтами и производство, и продажи в натуральном выражении выросли год к году.

Себестоимость продаж ММК снизилась всего на 14%, а операционные расходы и вовсе подросли на 11,1%. Все это привело к падению рентабельности! Владелец ММК Рашников заявил о 2-3% рентабельности, которой удалось добиться в 2025 году, отметив при этом, что для развития черной металлургии и инвестиций надо иметь рентабельность 20% и выше.

📊 Далее идет магия финансовых переоценок. Так же как и Северсталь, ММК решила обесценить ряд активов, списав в убыток почти 30 млрд рублей по сегменту «Добыча угля» и сославшись на сложную макроконъюнктуру. Еще 4 ярда улетает в убыток по курсовым разницам и 9 - на затраты по социальным обязательствам.

В итоге чистый убыток ММК по итогам 2025 года составил 14,9 млрд рублей. За всю историю Группа получала убыток дважды: в 2009 году на фоне мирового финансового кризиса и в 2025 году. Кто еще сомневается в том, что кризис уже идет? 🤨

Падение спроса на сталь и высокая ключевая ставка ожидаемо ударили по результатам сталеваров за 2025 год. Падает производство, выручка, рентабельность. Подключаются финансовые переоценки, исторический убыток и отсутствие возможности для выплаты дивидендов. Складывается ощущение, что отрасли пришел конец. Правда, ощущения эти складываются у новичков на бирже. Старожилы-то знают, что самый тёмный час - перед рассветом…

❗️Не является инвестиционной рекомендацией

♥️ Чтобы на таком рынке покупать сталеваров нужно иметь стальные бубенцы. Все как с нефтью. Удержание в портфеле нефтянки позволило не пропустить памп последних недель. Так и с металлургами, осталось только дождаться...11 марта

🏭 ММК: финансовый триллер с элементами оптимизма, но без гарантий 🤷♂️

💭 Компания столкнулась с масштабным ухудшением финансовых и операционных показателей, но все ли так плохо...

💰 Финансовая часть (2025 год)

📊 Выручка снизилась до 610 млрд, что означает уменьшение почти на четверть (20,6%) относительно 2024 года. Это произошло главным образом вследствие падения объема продаж и стоимости реализованной продукции. Дополнительными факторами стали высокий уровень ключевой ставки Центрального банка и общее замедление темпов экономического роста, особенно в строительной отрасли.

🤔 Показатель операционной прибыли до уплаты процентов, налогов, износа и амортизации (EBITDA) сократился значительно сильнее, достигнув отметки в 81 млрд рублей. Падение составило практически половину (47,2%). Причина заключается именно в резком снижении общей выручки компании. Финансовое положение ухудшилось настолько сильно, что компания получила чистый убыток в размере 15 млрд тогда когда год назад была зафиксирована чистая прибыль около 80 млрд.

↘️ Свободный денежный поток (FCF) существенно уменьшился, составив всего лишь 6,5 млрд рублей, продемонстрировав резкое сокращение на 81,5%. Причиной стало значительное снижение показателя EBITDA, который непосредственно влияет на величину свободного денежного потока.

✔️ Операционная часть (2025 год)

🪨 Выплавка чугуна достигла уровня 9,1 млн тонн, показывая спад на 4,1% относительно 2024 года, главным образом вызванный увеличением продолжительности ремонтных работ на доменном переделе.

⤵ Производство стали упало на 9,2%, составив 10,2 млн тонн, что отражает влияние общего ослабления экономической активности внутри страны и негативных тенденций на международном рынке металла.

⏬ Объем продажи металлургической продукции упал на 7,2% и остановился на отметке 9,9 млн тонн. Продажи высокоценных видов металлопроката сократились на 15,3%, составив 4 млн тонн. При этом производство угольного концентрата возросло на 9,4%, увеличив объем выпуска до 2,8 млн тонн.

💸 Дивиденды

⛔ Дивидендов по результатам 2025 года ожидать не стоит. Даже небольшие дивиденды в 2027 году способны обеспечить высокий рост стоимости котировок, однако это предположение основано исключительно на надежде на улучшение рыночной ситуации, которая в настоящее время продолжает ухудшаться.

🫰 Оценка

🔥 Можно ожидать, что отрасль восстановится к 2027 году, тогда как 2026-й станет промежуточным этапом на фоне падения процентных ставок. Оценивая компанию с точки зрения возможного роста рынка, можно сказать, что ММК торгуется по привлекательной низкой оценке.

📌 Итог

📍 Текущие финансовые показатели и состояние рынка указывают на продолжение негативных тенденций вплоть до конца 2026 года. Основная идея инвестиций в металлургов остается прежней — дождаться восстановления отрасли на фоне снижения процентных ставок и повышения цен на сталь. Несмотря на невысокую рентабельность среди конкурентов, ММК находится в неплохом положении, имея запас прочности в виде финансовых резервов, позволяющих пережить периоды отрицательного свободного денежного потока (FCF). Важно понимать, что радужные прогнозы на 2027 год являются лишь гипотезами, рынок ориентируется на текущую ситуацию, и рост котировок возможен только при фактическом восстановлении конъюнктуры.

🎯 ИнвестВзгляд: Актив удерживается в среднесрочном портфеле.

📊 Фундаментальный анализ: 🟰 Держать - текущая ситуация характеризуется существенными финансовыми проблемами и низкими операционными показателями.

💣 Риски: ⛈️ Высокие - низкие финансовые показатели с существенным падением производства и глобальной зависимостью от внешних факторов сгущают тучи над компанией.

Страшно, напряжённо, но до конца этот триллер досмотреть надо... 🤷♂️

$MAGN #MAGN #ММК #металлургия #бизнес #инвестиции #акции #дивиденды10 марта