Каждая седьмая покупка в рассрочку в М.Видео совершается с использованием нового BNPL-сервиса

ПАО «М.видео» сообщает, что с момента запуска нового BNPL-сервиса оплаты частями «ПОРУБЛЮ» его доля среди всех кредитных продаж Компании достигла уже 15%. При этом объем выдач в денежном выражении демонстрировал более чем двукратный рост каждый месяц с момента запуска в августе 2025 года, что подтверждает высокую востребованность формата среди клиентов. Таким образом, каждая седьмая покупка в кредит в М.Видео сейчас осуществляется через BNPL-сервис.

Наиболее активный спрос среди пользователей фиксируется в крупнейших городах страны — в число лидеров по количеству оформленных через него покупок входят Москва, Санкт-Петербург, Нижний Новгород, Новосибирск, Тюмень, Челябинск и Краснодар.

💬 Руководитель BNPL-сервиса «ПОРУБЛЮ» Олег Гарифуллин:

«„ПОРУБЛЮ“ подтвердил, что формат BNPL востребован у широкой аудитории. Сегодня это уже не дополнительная опция к кредитным продуктам, а самостоятельный инструмент оплаты, который формирует до 15% чеков в кредитном сегменте. Мы видим устойчивую динамику роста нового сервиса и расширяем его параметры — увеличиваем сроки, лимиты и каналы подключения. Наша задача — встроить BNPL в повседневные сценарии покупок и сделать его полноценной частью финтех-экосистемы М.Видео».

Если на старте «ПОРУБЛЮ» был доступен только онлайн со сроками от 2 до 4 месяцев и лимитом до 20 000 рублей, то сегодня онлайн-клиентам доступны форматы на 2, 3, 4, 6, 9 и 12 месяцев с увеличенным лимитом до 109 000 рублей. Параллельно развивается офлайн-направление: в розничных магазинах сервис работает на сроках 2, 3, 4 и 6 месяцев с лимитом до 50 000 рублей.

Наиболее востребованным форматом остается срок 6 месяцев — на него приходится 45,8% оформленных покупок. Доля четырехмесячного срока составляет 21,5%, двухмесячного — 20%, трехмесячного — 12,7%. Это подтверждает, что клиенты все чаще выбирают более длительные сроки для комфортного распределения платежей.

Компания М.Видео запустила сервис «ПОРУБЛЮ» в августе 2025 года как цифровое решение для оплаты покупок частями без оформления классического кредита.

Посты по ключевым словам

М.Видео запускает продажу автокресел, детских колясок и других новых категорий товаров для детей

М.Видео значительно расширила ассортимент детских товаров на собственном маркетплейсе. Пользователям стали доступны тысячи товаров в различных категориях — от гаджетов и товаров для ухода до колясок, игрушек, автокресел и детского транспорта.

1 июня

М.Видео открывает регистрацию партнерских ПВЗ по всей России

ПАО «М.видео» объявляет о запуске регистрации партнерских пунктов выдачи заказов (ПВЗ) через специальную платформу open.mvideo.ru. Новый проект позволит предпринимателям по всей России присоединиться к логистической и сервисной инфраструктуре Компании и открыть собственный пункт выдачи заказов М.Видео.

27 мая

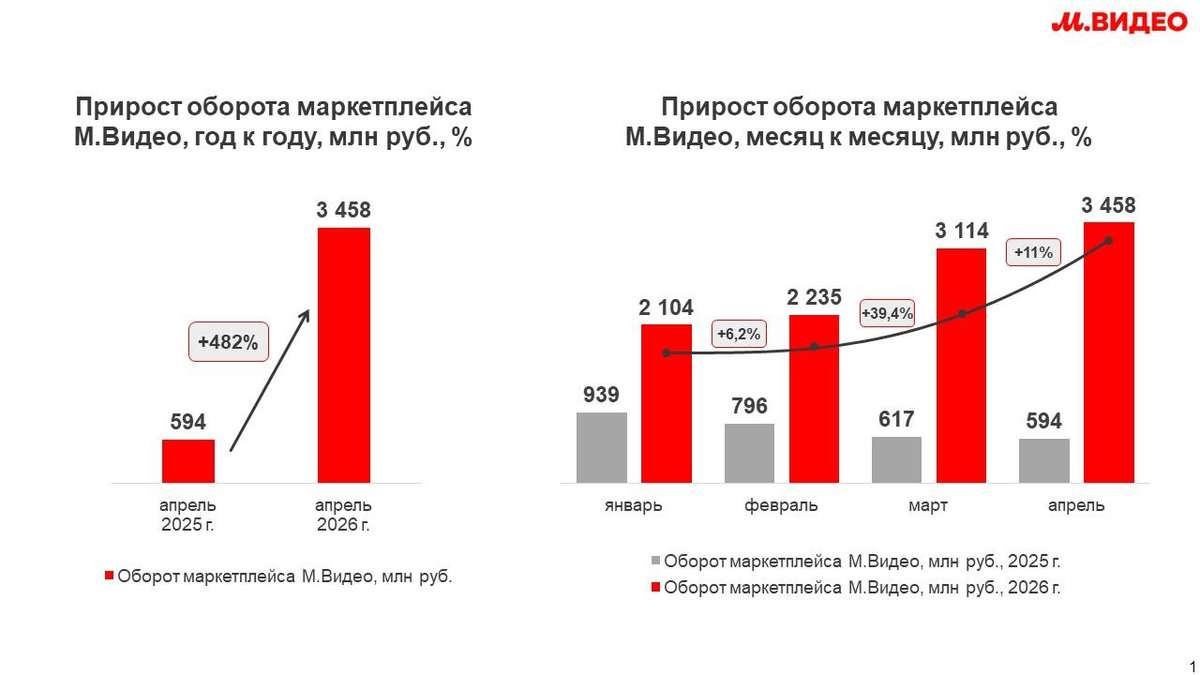

Владислав Бакальчук: маркетплейс М.Видео в апреле 2026 года вырос в 5 раз год к году

М.Видео фиксирует ускорение темпов роста собственного маркетплейса. По итогам апреля оборот платформы составил 3,5 млрд рублей, увеличившись в 5 раз год к году.

13 мая

Владислав Бакальчук в интервью РБК обозначил ключевые направления трансформации М.Видео

Генеральный директор Компании Владислав Бакальчук в интервью РБК обозначил ключевые направления трансформации М.Видео в мультикатегорийный маркетплейс с опорой на собственную розницу и сеть партнерских ПВЗ.

30 апреля

М.Видео полностью погасила облигации серии 001Р-04 на 7 млрд рублей из собственных средств

ПАО «М.видео» объявляет о полном погашении ООО «МВ ФИНАНС» (дочерняя компания ПАО «М.видео») биржевых облигаций серии 001Р-04 (ISIN: RU000A106540) на сумму 7 млрд рублей за счет собственных операционных средств.

17 апреля 2026 года ООО «МВ ФИНАНС» выплатила держателям облигаций доход за последний купонный период, а также номинальную стоимость облигаций. Общий объем выплат по выпуску составил 9,3 млрд рублей с учетом номинала и купонного дохода в 2,3 млрд рублей.

Все обязательства по выпуску исполнены в срок и в полном объеме. Ранее Компания последовательно исполнила обязательства по другим выпускам облигаций, включая серии 001Р-01, 001Р-02 и 001Р-03. Полное погашение облигационного займа серии 001Р-04 подтверждает устойчивость финансовой модели Компании и ответственное выполнение обязательств перед инвесторами.17 апреля

М.Видео фиксирует рост доли СТМ и усиливает позиции собственных брендов в ключевых категориях

ПАО «М.видео» отмечает существенное укрепление позиций собственных торговых марок (СТМ). По итогам 2025 года их доля в обороте компании достигла 3,0%, увеличившись с 1,6% годом ранее и 1,2% в 2023 году. Таким образом, за два года показатель вырос более чем в два раза, прибавив 1,8 п. п., что отражает переход направления в число ключевых драйверов ассортимента.

14 апреля

🏤 Мегановости 🗞 👉📰

1️⃣ Аналитики "Т-Инвестиций" $T оценили потенциальный налог на сверхприбыль банков за 2025 год в 270 млрд ₽, что составляет около 10% прогнозируемой чистой прибыли сектора.

Наибольшая нагрузка ляжет на Сбербанк $SBER (174 млрд ₽) и ВТБ $VTBR (свыше 60 млрд ₽), для которого допплатеж усиливает риски для дивидендов.

Самое чувствительное давление ожидается у МТС-Банка $MBNK и Банка "Санкт-Петербург" $BSPB — 16-17% от прогнозируемой прибыли.

Власти прорабатывают ставку 20% с превышения прибыли над уровнем 2018-2019 годов.

Банковский сектор остается заложником бюджетных потребностей государства, и повторный windfall tax может стать серьезным негативом для котировок.13 апреля

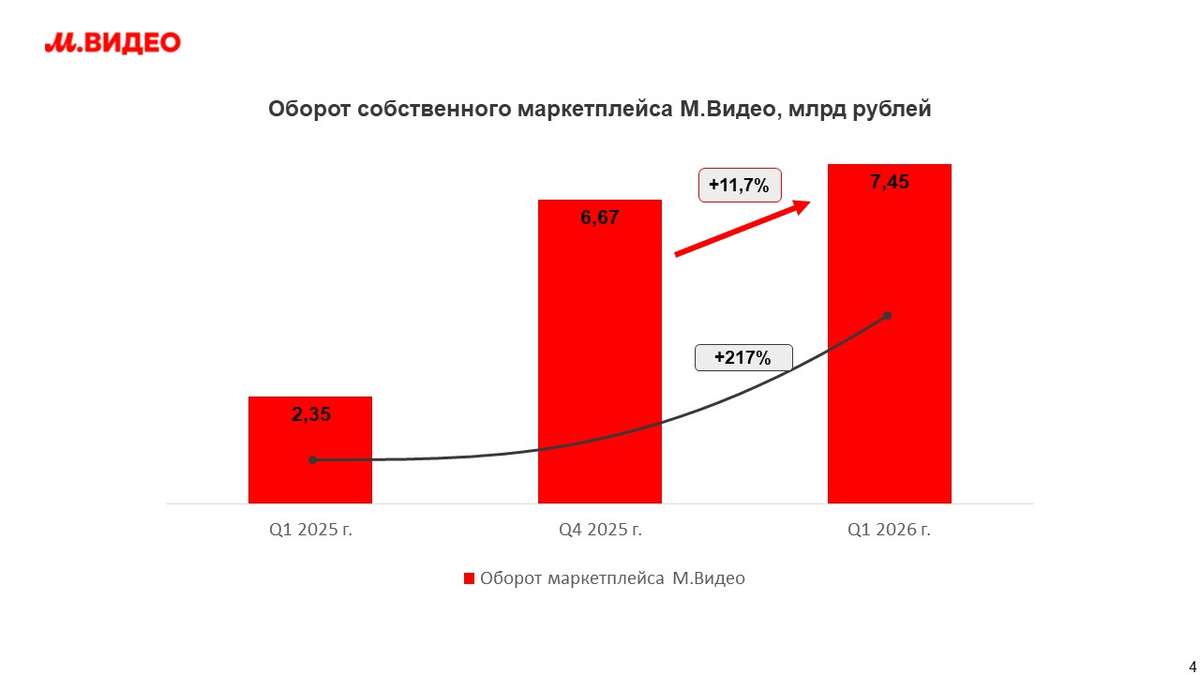

Маркетплейс М.Видео в I квартале 2026 года вырос более чем в 3 раза год к году

ПАО «М.видео» фиксирует сохранение высоких темпов роста собственного маркетплейса. По итогам I квартала 2026 года оборот маркетплейса М.Видео составил 7,45 млрд рублей, увеличившись на 217% год к году. Общая доля онлайн-продаж в М.Видео выросла с 30% до 40% год к году. Ассортимент Компании превысил 400 тыс SKU, что в два раза больше по сравнению с I кварталом 2025 года. В течение квартала маркетплейс демонстрировал последовательный рост от месяца к месяцу. В январе оборот составил 2,10 млрд рублей, в феврале — 2,23 млрд рублей (+6% к январю и +181% год к году), а в марте достиг 3,11 млрд рублей (+39% к февралю и +404% год к году). В марте 2026 года к платформе присоединились 1 600 новых партнеров, что в 1,6 раза больше, чем в феврале, и в 2,6 раза — чем в январе. При этом в I квартале 2026 года к платформе присоединились 3 200 новых селлеров, что в 1,6 раза больше, чем в IV квартале 2025 года.

13 апреля

На маркетплейсе М.Видео появились в продаже автомобильные шины

На первом этапе пользователям доступно более 7 тыс. SKU, включая продукцию ведущих международных и российских брендов — Ikon, Kumho, Hankook, Gislaved, Cordiant, Bridgestone, Pirelli, Michelin, Yokohama и КАМА. Более 3 тыс. позиций в текущем ассортименте приходится на летние шины.

8 апреля

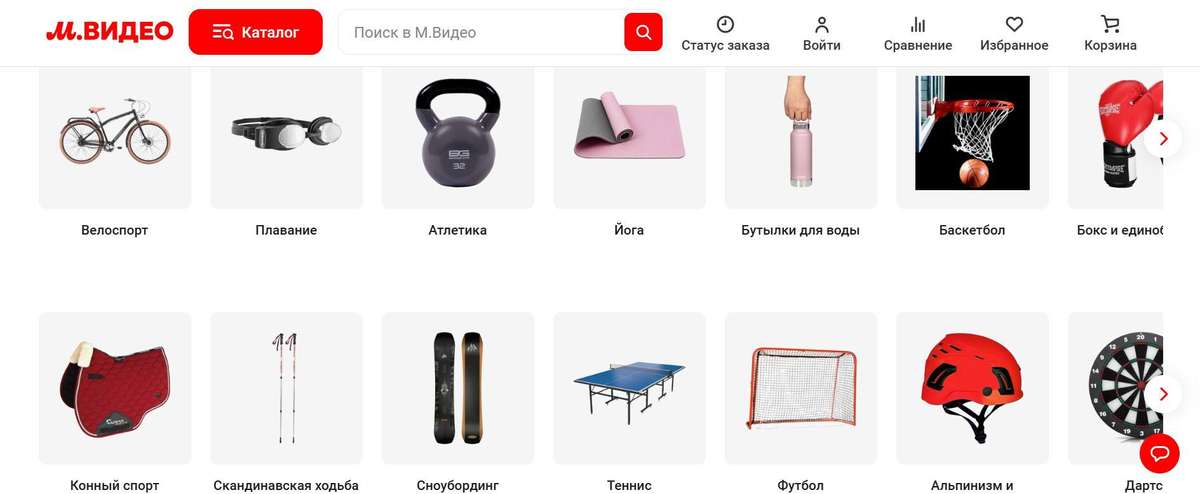

М.Видео расширяет ассортимент маркетплейса и усиливает категорию спорта и активного отдыха

ПАО «М.видео» существенно расширяет предложение товаров для спорта и активного отдыха на маркетплейсе. В ассортименте появились новые для компании категории и подкатегории — лодочные моторы, ролики, скейтборды, бассейны, а также товары для йоги, фитнеса и других видов спорта, ранее не представленные в таком объеме. По итогам февраля 2026 года оборот категории прибавил 551% по сравнению с аналогичным периодом прошлого года. Рост обеспечен расширением ассортимента, выходом в новые категории и устойчивым спросом на товары для здорового образа жизни, домашнего спорта и активного досуга. При этом количество товаров, представленных в категории увеличилось более чем в 3 раза.

2 апреля