📡 Яндекс: от экосистемы к империи 🦾

💬 Кто сказал, что в России не может быть своей технологической империи? Пока одни компании сдержанно осваивают цифровой ландшафт, Яндекс строит его заново — со своей логикой, правилами и даже столицей, в которой вместо Кремля — дата-центр, а вместо герба — нейросеть.

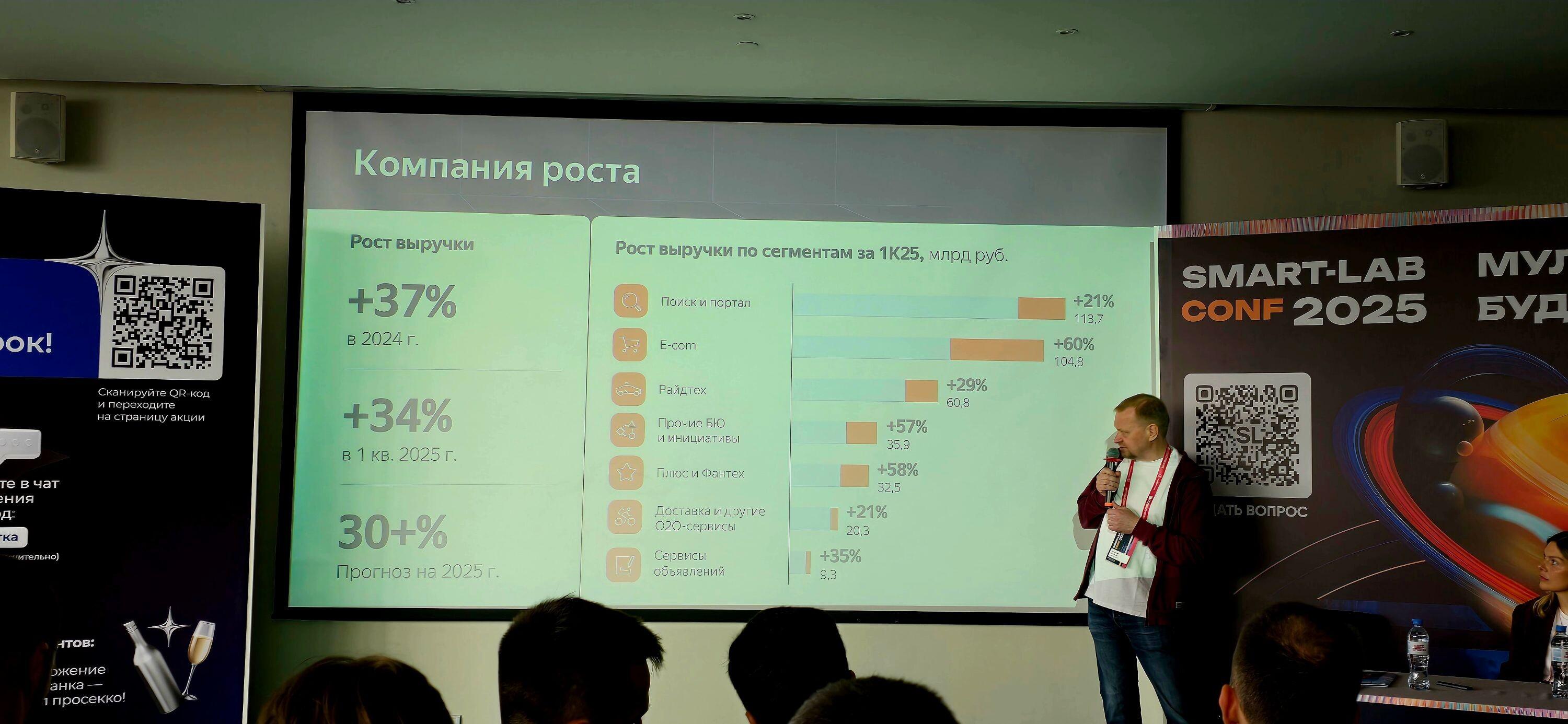

На встрече с инвесторами, которую провёл директор по связям с инвесторами Яндекс $YDEX Алексей Субботин, стало ясно: это уже не просто поисковик, а целая цифровая держава с планами роста, достойными Кремниевой долины.

📊 Рост, несмотря на всё

Даже при высокой ставке и непростом фоне Яндексу удаётся расти быстрее рынка. В 2024 году рекламный рынок прибавил 16%, а Яндекс — больше. Доля — стабильные 27%. Растёт не за счёт чудес, а за счёт системной работы и гибкости. Где-то просела недвижимость, где-то авто и ритейл, но Яндекс умело перестроился: нейросети, новые форматы, партнёрская сеть.

🧠 Алиса выходит на первый план

С мая 2025 года все ИИ-команды Яндекса будут объединены под брендом «Алиса». Это не просто ребрендинг, а ставка на консолидированное развитие ИИ. В экосистеме уже более 15 млн умных колонок. Представьте себе — 15 миллионов голосов в одной экосистеме.

🏗 Ставка на инфраструктуру

Большая часть инвестиций идёт в будущее: дата-центры нового поколения, автономный транспорт, вычислительные мощности. Никаких «попробуем и посмотрим» — здесь всё по-взрослому, с расчётом на десятилетия вперёд.

📈 2025: прицел на +30% выручки

Компания ожидает рост выручки свыше 30% и более 250 млрд ₽ по скорректированной EBITDA. Ключевая мысль: прибыль будет расти быстрее, чем выручка. Эффект масштаба и оптимизация дают о себе знать.

📦 Не черный ящик

Финтех, облако, Yandex Pay — всё это пока без отдельной строчки в отчётности. Но в компании пообещали, что начнут раскрывать данные по мере роста — чтобы инвесторы видели не только верхушку айсберга, но и всю его мощь под водой.

📍 А что с конкурентами?

Да, часть команды ушла с Аркадием Воложем после отделения международного бизнеса. Но ушло менее 3% сотрудников. Яндекс не боится конкуренции: «Мы уже выигрывали у Uber — и не планируем уступать в будущем».

📉 А будет ли сплит?

Физлица стали главной силой на торгах акциями Яндекса, но сплит пока не планируется.

🧾 Не бонусы, а опционы

Вопрос об «огромных бонусах» в 2024 году вызвал оживление. Ответ: это не премии, а опционы. Их стоимость напрямую зависит от капитализации. Если растёт акция — растёт выгода сотрудников. Интересы команды и инвесторов здесь совпадают.

🇷🇺 Санкции и акционеры

Компания осторожна в формулировках, но уверена в устойчивости. Акционерная структура меняется: идёт переход к прямому владению и «распаковка» слоёв, созданных ранее. Информацию обещают раскрыть позже.

🎯 Финал не для галочки

Рынки, на которых Яндекс работает, составляют 11% ВВП. К 2030 году эта цифра может вырасти до 17%. Не поддерживать такую историю — всё равно что не верить в интернет в начале 2000-х.

💬 Как вам стратегия Яндекса? Делитесь в комментариях своим мнением и не забудьте поставить реакцию — даже одна эмоция даёт алгоритмам понять, что тема вам интересна.

#яндекс #инвестиции #технологии #ИИ #финансы #цифровая_экономика #инвест_идеи