Fix Price. Отчет за 9 мес 2025 по МСФО

Тикер: #FIXR

Текущая цена: 0.564

Капитализация: 56.4 млрд.

Сектор: Ритейл

Сайт: https://investors.fix-price.ru/

Мультипликаторы (LTM):

P\E - 2.98

P\BV - 2.18

P\S - 0.15

ND\EBITDA - 0.14

EV\EBITDA - 0.99

Активы\Обязательства - 1.77

Что нравится:

✔️рост выручки на 5% г/г (216.9 → 227.8 млрд);

✔️чистый долг уменьшился на 4.4% к/к (9.8 → 9.4 млрд). ND\EBITDA (по МСФО 16 с учетом аренды) улучшился с 0.23 до 0.14;

Что не нравится:

✔️FCF уменьшился на 2.5% г/г (12.2 → 11.9 млрд);

✔️увеличение нетто финансовых расходов в 9 раз г/г (0.4 → 4 млрд);

✔️чистая прибыль снизилась на 50.6% г/г (13 → 6.4 млрд);

Дивиденды:

В соответствии с дивидендной политикой на выплату планируется направлять не менее 50% чистой прибыли по МСФО.

Прогноз по дивидендам отсутствует. Ранее компания выплатила промежуточные дивиденды за 2022-2024 годы.

Мой итог:

В 3 квартале возобновилась торговля акциями компании на Мосбирже после завершения процесса редомициляции.

Операционные показатели за 3 квартал (г/г):

- LFL продажи +1.7%;

- LFL средний чек +6.2%;

- LFL траффик -4.2%;

- новые магазины 150 шт;

- общее количество магазинов +9.8% (6891 → 7567 шт);

- общая торговая площадь +9.6% (1493 → 1637 тыс кв м);

- количество участников программы лояльности +14.3% (27.9 → 31.9 млн чел)

Операционные показатели за 9 месяце (г/г):

- LFL продажи +1.3%;

- LFL средний чек +5.5%.

Данных по LFL траффику за 9 месяцев компания не предоставила, но если смотреть квартальные данные за этот год, то явно видно снижение. Причем это снижение идет как минимум с начала 2023 года (ранее данные не анализировались). Средний чек хоть и вырос, но данный рост даже не на уровне инфляции (и это логично из-за уменьшение траффика).

Слабые операционные показатели отразились на выручке, которая увеличилась даже ниже среднего чека. По прибыли так вообще все печально. Причины - снижение операционной рентабельности с 8.23 до 5.48% и значительное увеличение нетто финансовых расходов.

С FCF не все так плохо, хотя и есть небольшое уменьшение. Долговая нагрузка также вполне комфортная, которая еще и снизилась за квартал.

В целом, пока картина пока безрадостная. Оценка по мультипликаторам, конечно, очень дешевая , но это отражение слабых операционных и финансовых результатов. Хотя можно отметить несколько положительных моментов, которые могут поддержать котировки и немного улучшить результаты.

Во-первых, некоторые магазины сети получили лицензию на торговлю алкоголем. Во-вторых, компания приняла программу обратного выкупа. Максимальный объем программы 1 млрд акций (1% от общего числа акций). На текущий момент выкуплено 270.5 млн.

Пока в Fix Price делать нечего, но за компанией можно следить (особенно за динамикой LFL показателей). Если появятся признаки улучшения результатов, то будет отличный шанс войти в позицию по достаточно дешевой цене.

Расчетная справедливая цена - 0.77 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу

Посты по ключевым словам

Парус-Место Встречи: запуск торгов!

Друзья, привет! 👋

📣 По фонду «ПАРУС-Место Встречи» на днях мы прошли листинг, а уже сегодня успешно совершили первую тестовую сделку!

📊 Фонд уже доступен у следующих брокеров:

📍 БКС, Сбербанк, АТОН, ВТБ, Альфа-Банк, Финам, Совкомбанк.

📍 Пишите в комментариях, доступен ли фонд по ISIN* у вашего брокера!

*Позывные: RU000A10EVE8, торговое наименование «ПАРУС-МВ».

И конечно, кто еще не успел зарегистрироваться на запуск фонда, — будем рады вас видеть!

Планируем расширенную деловую программу: в формате панельной дискуссии эксперты рынка обсудят новые подходы к экономике района и повседневной жизни, как нового устойчивого инвестиционного актива.

Спикеры дискуссии: Денис Степанов, Григорий Печерский, Ирина Ахмадуллина, Иван Ситников, Сергей Георгиевский, Назар Щетинин, Максим Карбасникофф, Алексей Сивяков.

📍 Дата: 5 июня

📍 Сбор гостей: 15:00-16:30

📍 Место встречи: ул. Новый Арбат, 24 (Кинотеатр «КАРО 11 Октябрь»)

📍 Дресс-код: Business Casual

❗️Чтобы принять участие, пройдите регистрацию по ссылке: https://parus-am.timepad.ru/event/3981843/?utm_refcode=2bc86d6026048f267448a55780fe06e1515d070b

До встречи!

Ваш PARUS AM!💚Сегодня в 14:05

Арлифт: рост любой ценой? Оценка нового ВДО-выпуска 001Р-02 с купоном до 23,50%

ООО "Арлифт Интернешнл" начало деятельности в 2013 году в Санкт-Петербурге. Компания занимается поставками малогабаритной подъемной техники: мини-краны, вакуумные захваты, подъёмники, телескопические погрузчики и другое.

Приоритетными направлениями деятельности является сдача в аренду, продажа и сервисное обслуживание спецтехники.

Параметры выпуска Арлифт 001Р-02:

• Рейтинг: ВВ+ (Эксперт РА, прогноз «Стабильный») от 25.12.2025

• Номинал: 1000Р

• Объем: не менее 500 млн рублей

• Срок обращения: 3 года

• Купон: не выше 23,50% годовых (YTM не выше 26,22% годовых)

• Выплаты: ежемесячно

• Амортизация: отсутствует

• Оферта: Call-опцион через 1,5 года (27.11.2027)

• Квал: не требуется

• Дата сбора книги заявок: 02 июня 2026

• Дата размещения: 05 июня 2026

Финансовые результаты РСБУ за 1 квартал 2026 года:

• Выручка составила 1,79 млрд рублей, что на 43,6% больше, чем в 1 квартале 2025 года (1,25 млрд рублей).

• Чистая прибыль выросла на 51,21% и достигла 201,61 млн рублей (в 1 квартале 2025 года — 133,33 млн рублей).

• Активы компании составили 10,3 млрд рублей против 5,96 млрд рублей годом ранее.

• Внеоборотные активы находились на уровне 7,33 млрд рублей.

• Оборотные активы выросли на 135,32% и достигли 2,97 млрд рублей.

• Капитал и резервы увеличились на 52,57% — до 1,41 млрд рублей.

• Долгосрочные обязательства выросли на 70,6% и достигли 4,88 млрд рублей.

• Краткосрочные обязательства составили 4,01 млрд рублей, что на 84,78% больше аналогичного показателя в 1 квартале 2025 года.

Во что инвестирую сам: Обзор облигационного портфеля | Подборка длинных ОФЗ | Топ-12 выпусков с понятным риском

В обращении находятся 2 выпуска биржевых облигаций компании на 717,2 млн рублей:

• Арлифт 001Р-01 $RU000A10EJR5 Доходность к колл-опциону: 25,72% на 15 месяцев. Купон: 23,50%. Текущая доходность: 23,08% на 2 года 8 месяцев.

Что готовы предложить эмитенты со схожим рейтингом надежности:

• Биовитрум 001Р-02 $RU000A10EQV2 ВВ+ Доходность к колл-опциону: 23,11% на 15 месяцев

• Автоассистанс 001P-01 $RU000A10EPU6 (24,71%) ВВ+ на 2 года 9 месяцев

• Техно Лизинг 001Р-08 $RU000A10EMJ6 (25,81%) ВВ+ на 2 года 9 месяцев, амортизация

• Центр-К БО-01 $RU000A10DWP4 ВВ+ Доходность к колл-опциону: 23,33% на 6 месяцев, амортизация

• Органик Парк БО-П01 $RU000A10AZN8 ВВ+ Доходность к колл-опциону: 20,28% на 8 месяцев

Что по итогу: Компания сегодня находится в фазе активного роста: выручка и прибыль уверенно увеличиваются. Драйверами здесь выступают расширение парка арендного оборудования и стабильно высокий спрос на подъёмную технику. Кроме того, финансовое положение подкрепилось успешным размещением облигаций, что заметно улучшило ликвидность.

Однако рост обязательств, особенно в сегменте лизинга и краткосрочных долгов, формирует высокую долговую нагрузку — это ключевой риск, за которым нужен постоянный контроль. Параллельно тревожит динамика эффективности: маржинальность снижается из-за того, что себестоимость растет быстрее доходов. Чтобы исправить ситуацию, компании предстоит либо оптимизировать затраты, либо пересмотреть ценовую политику в сторону повышения.

Конечно, для классического инвестиционного уровня это ещё не эталон, но в своём сегменте — ВДО — облигации компании пока производят впечатление достаточно надёжных. Интересный порог входа по новому выпуску — купон не ниже 22,75%. Если будет меньше, бумага теряет привлекательность как для инвестиций, так и для спекуляций.

Если пост оказался полезным, ставьте реакции, подписывайтесь на канал - поддержка каждого очень важна!

Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендациейСегодня в 12:26

Успейте попасть в реестр мая!

Друзья, привет! 👋

Сегодня (28 мая) последний день для приобретения паев и получения дохода за май.

📣 Мы ежемесячно составляем список инвесторов на последний рабочий день месяца:

📍 Чтобы попасть в этот список — за вами должно быть зарегистрировано право владения паями.

📍 Регистрация права на паи происходит на следующий рабочий день после заключения сделки (режим Т+1).

Например, если купить паи 28.05, то дата заключения сделки будет в пятницу 29.05.

На текущий момент в продаже в стаканах остался объем на 28.05., 10:00:

📍 ПАРУС-МАКС: ~292 млн руб. (176 877 шт.) / цена 1 653 ₽

📍 ПАРУС-Место Встречи: запуск торгов фонда и первое размещение паев 05.06.2026, в 17:30.

📍 ПАРУС-НиНо: размещение паев 11.06.2026, в 17:30.

Ваш PARUS AM! 💚Сегодня в 8:20

ВИ.ру. Отчет за 2025 по МСФО

Тикер: #VSEH

Текущая цена: 70.3

Капитализация: 35.2 млрд

Сектор: Ритейл

Сайт: https://ir.vseinstrumenti.ru/

Мультипликаторы (LTM):

P\E- 10.44

P\BV - 6.03

P\S - 0.19

ROE - 57.8%

ND\EBITDA - 0.75

EV\EBITDA - 2.75

Акт.\Обяз. - 1.05

Что нравится:

✔️выручка выросла на 10.7% г/г (170.1 → 182.9 млрд);

✔️FCF увеличился в 3.8 раз г/г (3.9 → 14.7 млрд);

✔️чистый долг снизился на 20.7% к/к (19.7 → 13.2 млрд). ND\EBITDA улучшился с 1.26 до 0.75;

✔️нетто фин. расход уменьшился на 15.6% к/к (1.4 → 1.2 млрд);

✔️чистая прибыль выросла в 5 раз г/г (0.7 → 3.4 млрд);

Что не нравится:

✔️очень слабое соотношение активов и обязательств.

Дивиденды:

В соответствии с дивидендной политикой предполагается выплата не менее 50% от чистой прибыли по МСФО ND\EBITDA не более 3. В ином случае размер выплаты определяется советом директоров.

СД рекомендовал дополнительную выплату за 2025 год в размере 4 руб (ДД 5.69% от текущей цены).

Мой итог:

Операционные показатели за 2025 год (г/г):

- кол-во заказов B2B +10.5% (7.4 → 8.2 млн шт);

- кол-во заказов B2C -18.4% (20.2 → 16.5 млн шт);

- кол-во проданных ед. товара B2B +29.6% (177.8 → 230.3 млн шт);

- кол-во проданных ед. товара B2C -34.5% (76.1 → 49.9 млн шт);

- доля СТМ и эксклюзивного импорта (11.2 → 13.3%);

- средний чек с НДС +15.6% (7994 → 9245 руб);

- активные клиенты +8.2% (429 → 464 тыс);

- количество ПВЗ -8.7% (1229 → 1122 ед).

Итоги года закрепляют больший уклон в сторону B2B. Это намеренный ход, так как компании в B2C сложно конкурировать с другими DIY игроками и маркетплейсами. Доля СТМ и эксклюзива за квартал уменьшилась с 13.7 до 12.6%. А на 1 кв 2026 уже составляет 12.2%. Компания поясняет это выводом низкомаржинальных SKU и фокусировкой на эффективности.

Выручка в разрезе сегментов (по опер. данным) выглядит следующим образом (г/г):

- товарная B2B +16.2% (117 → 136 млрд);

- товарная B2C -13.5% (52 → 45 млрд);

- нетоварная +100% (1 → 2 млрд).

Доля B2B в товарной выручке выросла с 74.4 до 75.5%.

Чистая прибыль продолжила расти и в 4 квартале чуть-чуть не дотянули до 2 млрд. Значительное увеличение по году достигнуто за счет роста выручки, улучшения операционной рентабельности с 3.4 до 5.8% и уменьшения эффективной ставки налога на прибыль с 56.5 до 28.3%. С другой стороны, в отчетном году нетто фин расход был выше (+36.4% г/г, 4.3 → 5.9 млрд).

Сильно вырос FCF на фоне прекрасной динамики по OCF (+171.5% г/г, 5.8 → 15.8 млрд) в сравнении со снижением капитальных затрат (-44.2% г/г, 2 → 1.1 млрд). Долговая нагрузка продолжила уменьшаться, что отразилось и на уменьшении нетто фин. расхода. Если тенденция сохранится, то получится двойной "удар" по процентным расходам. С одной стороны, уменьшение долга, с другой - снижение ключевой ставки. На 2026 ВИ.ру планирует держать ND\EBITDA не выше 1.

По итогу года компания достигла целей по выручке и перевыполнила план по прибыли. Далее до 2028 ожидается средний прирост прибыли в 40%. И здесь вроде бы операционные результаты за 1 кв 2026 (снижение выручки на 4.1% г/г до 39 млрд) идут вразрез с такими планами, но стоит учитывать, что сейчас компания делает упор на оптимизацию расходов, а также ожидается снижение процентной нагрузки.

Если все же взять за ориентир прирост в 40% к прибыли, то за 2026 год планируется заработать 4.7 млрд. Это даст P\E 2026 = 7.45. При выплате 50% от ЧП дивиденд будет в районе 4.72 руб (ДД 6.71% от текущей цены). Хотя на конференц-колле менеджмент компании в качестве верхней границы называл цифру в 6 млрд прибыли (P\E 2026 = 5.86).

В целом, мнение с прошлого обзора не изменилось. Для консервативного инвестора идея не очень подходит. История эта больше с расчетом на спекулятивный рост на фоне заметно увеличивающейся прибыли. Если компания будет выдерживать заданный планом темп, то рано или поздно рынок должен обратить на нее свое внимание.

Акции продолжаю держать в портфеле с долей 2.21% (лимит - 2%). Прогнозная справедливая стоимость - 93 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуСегодня в 6:02

20,45% на длинных облигациях Балтийского лизинга БО-П24. Какие есть риски?

ООО "Балтийский лизинг" - универсальная лизинговая компания, специализирующаяся на предоставлении в лизинг автотранспорта, спецтехники и различных видов оборудования предприятиям малого и среднего бизнеса.

Её сеть насчитывает 82 филиала на территории РФ, головной офис расположен в Санкт-Петербурге.

Параметры выпуска Балтийский лизинг БО-П24:

• Рейтинг: АА- (Эксперт РА, прогноз «Стабильный»)

• Номинал: 1000Р

• Объем: от 500 млн рублей

• Срок обращения: 3 года

• Купон: не выше 18,75% годовых (YTM не выше 20,45% годовых)

• Выплаты: ежемесячно

• Амортизация: по 33% в даты 12-го и 24-го купонов, 34% - в дату 36-го купона

• Оферта: нет

• Квал: не требуется

• Дата сбора книги заявок: 08 июня 2026

• Дата размещения: 10 июня 2026

Рейтинг надёжности:

• AA- «Развивающийся» от АКРА (декабрь 2025)

• АА- «Стабильный» от Эксперт РА (январь 2026).

Финансовые результаты МСФО за 2025 год:

• Совокупные активы: достигли 200 млрд рублей (годом ранее — 197 млрд рублей).

• Лизинговый портфель: сохранился на уровне 165 млрд рублей. Это говорит о стабильности спроса на лизинговые услуги, несмотря на сложную экономическую обстановку.

• Собственный капитал группы: составил более 25 млрд рублей, что считается высоким уровнем достаточности для лизинговой отрасли. Это даёт запас прочности при экономических колебаниях.

• Процентные доходы от лизинга: выросли на 24% и составили 42,3 млрд рублей. Это главный источник выручки, и рост показывает, что компания успешно монетизирует портфель.

• EBITDA: увеличилась на 14% и достигла 34,5 млрд рублей.

• Чистая прибыль: сократилась на 49% и составила 3,1 млрд рублей.

• Чистый денежный поток от операций составил: -2,35 млрд рублей (против -24,3 млрд рублей годом ранее). Отрицательное значение означает, что компания тратит больше, чем получает, но ситуация улучшилась.

• Чистый долг: 155,9 млрд руб.

• Чистый долг/Собственные средства: 6,4x (ранее 5,6x)

Обзор новых размещений: ГТЛК 2P-13 | Рольф 1P-09 | Брусника 2Р-08 | Полипласт П02-БО-16 | ИСП 1P-01| Инарктика 2Р-06 | Легенда 002Р-07 Прочитайте, чтобы быть в курсе актуальной аналитики.

Потянет ли Контрол Лизинг за собой Балтийский лизинг?

Из общего, у них один бенефициар Михаил Жарницкий. Размер бизнеса Балтийского лизинга в 5,5 раз больше, чем у Контрола, поэтому даже в случае гипотетического присоединения долги не станут критичными: долговая нагрузка вырастет с 6,4x до ~7x при нормативном максимуме 8x.

В обращении находятся 15 выпусков биржевых облигаций компании на 79,080 млрд рублей:

• Балтийский лизинг БО-П20 $RU000A10D616 Доходность: 19,48%. Купон: 18,75%. Текущая доходность: 18,55% на 2 года 5 месяцев с амортизацией

• Балтийский лизинг БО-П19 $RU000A10CC32 Доходность: 20,62%. Купон: 17%. Текущая доходность: 17,22% на 2 года 3 месяца с амортизацией.

Что готовы предложить эмитенты со схожим рейтингом надежности:

• ГТЛК БО 002P-09 $RU000A10C6F7 (17,23%) АА- на 3 года 1 месяц с амортизацией

• ПКТ 002P-01 $RU000A10DJH8 (15,03%) АА- на 3 года 5 месяцев

• АФК Система БО 002Р-04 $RU000A10CU48 (15,13%) АА- на 3 года 3 месяца с амортизацией

• ТрансКонтейнер П02-03 $RU000A10F470 (17,54%) АА- на 2 года 10 месяцев

• Совкомбанк Лизинг БО-П17 $RU000A10DTS4 (14,84%) АА- на 2 года 6 месяцев

• ДельтаЛизинг 001Р-03 $RU000A10DHT7 (16,21%) АА- на 2 года 5 месяцев с амортизацией

• ХК Новотранс 002P-01 $RU000A10DCF7 (15,76%) АА- на 2 года 4 месяца

По итогу: Макроэкономическая чувствительность отрасли и затяжной период высоких ставок оказывают давление на чистую прибыль. Ключевой фактор уверенности — нахождение Балтийского лизинга в залоге у ПСБ с середины 2024 года, что де-факто означает государственный контроль. При ухудшении ситуации с долгом компанию, скорее всего, не оставят без поддержки.

По новому выпуску при сохранении стартовых условий возможен умеренный потенциальный спекулятивный рост на фоне продолжающегося цикла снижения ставки. Лично я не планирую участвовать в новом размещении, поскольку уже держу в портфеле выпуск БО-П22. Всех благодарю за внимание и поддержку постов.

Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендациейВчера в 11:15

Ростелеком. Отчет за 1 кв 2026 по МСФО

Тикер: #RTKM, #RTKMP

Текущая цена: 51.65 (АО), 54.5 (АП)

Капитализация: 181 млрд

Сектор: Телеком

Сайт: https://www.company.rt.ru/ir/

Мультипликаторы (LTM):

P\E - 9.35

P\BV - 0.63

P\S - 0.21

ROE - 6.7%

ND\OIBDA - 2.09

EV\OIBDA - 2.62

Акт.\Обяз. - 1.25

Что нравится:

✔️выручка выросла на 9.9 % г/г (190.1 → 208.9 млрд);

✔️нетто фин расход снизился на 2% к/к (28.8 → 28.3 млрд);

✔️чистая прибыль увеличилась на 9.5% г/г (6.8 → 7.4 млрд);

Что не нравится:

✔️FCF отрицательный -10.6 млрд, хотя это лучше -24.8 млрд в 1 кв 2025;

✔️чистый долг вырос на 2.7% к/к (693.6 → 712.3 млрд), но ND\OIBDA улучшился с 2.1 до 2.09;

✔️слабое соотношение активов и обязательств.

Дивиденды:

Выплата в размере не менее 50% от ЧП по МСФО при ND/OIBDA меньше 3. По прив. акциям дивиденд в размере 10% ЧП по РСБУ разделенной на число прив. акций, составляющих 25% УК компании, но не менее дивидендов по обыкновенным акциям.

Ориентировочно дивиденд за 2025 год составит 2.85 руб по АО и АП (ДД 5.52% от текущей цены АО и 5.23% от текущей цены АП).

Мой итог:

Операционные результаты за 1 квартал (к/к кол-во аб-тов в млн):

- интернет доступ (оптика) +1.4% (14.1 → 14.3);

- IPTV +0% (8 → 8);

- виртуальная АТС 0% (0.175 → 0.175);

- местная телефонная сеть -2.5% (8.1 → 7.9);

- ШПД xDSL -6.7% (1.5 → 1.4);

- кабельное ТВ 0% (4 → 4).

Тенденция сохраняется и продолжается естественный переток из старых технологий в новые.

Показатели мобильного бизнеса продолжают снижение (к/к):

- дата-трафик -0.3% (2917 → 2908 Пб);

- рост активных поль-лей интернета -2.39%.

Последние 3 квартала идет отток активных пользователей интернета.

Разбивка за квартал по сегментам выручки (г/г в млрд):

- интернет и телефония +8.8% (100.2 →109);

- ЦОД и облака -1.1% (18.1 → 17.9);

- цифровой регион +16.1% (5.6 → 6.6);

- инфобез -6.2% (3.1 → 2.9);

- цифр. кластеры прочие +50.1% (7.1 → 10.7);

- мобильный бизнес +7.6% (72.8 → 78.3);

- прочие -1.5% (15.5 → 15.2).

Динамика по снижению результатов в сегменте "ЦОД и облака" (РТК-ЦОД - будущее IPO) и "Инфобез" (Солар - еще одно будущее IPO) продолжилась. По операционной прибыли динамика роста за квартал чуть хуже, чем была за 2025 год (12.7% vs 20% за 2025), но, в целом, можно отметить, что бизнес операционно себя чувствует вполне нормально.

Стоит сделать ремарку, что далее FCF подсчитан по классической формуле. Ростелеком же к OCF прибавляет продажи ОС и НМА, а также гос. субсидии.

FCF хоть и отрицательный, но есть улучшение относительно 1 кв 2025 благодаря, правда, достигнутые за счет сильного снижения кап. затрат (-34.7% г/г, 43.9 → 28.6 млрд) при незначительном уменьшении OCF (-5.3% г/г, 19.1 → 18.1 млрд). На ближайшие годы компания планирует поддерживать Capex на уровне не выше 20% от выручки.

Ключевой проблем компании остается долговая нагрузка. Несмотря на рост чистого долга, нетто фин расход немного уменьшился, но процентное давление все равно остается сильным. За отчетный квартал нетто фин. расход "съел" 75% операционной прибыли. Дальше эта нагрузка будет снижаться, но вряд ли очень быстро с учетом текущей динамики по ключевой ставке.

Недавно Ростелеком представил стратегию развития до 2030 г. Ключевые моменты:

- среднегодовая выручка 1 трлн;

- рентабельность по OIBDA 37-38%;

- увеличение в 3.5 раза прибыли в 2030 относительно 2025.

По примерным расчетам прибыль за 2026 может составить чуть более 24 млрд, что дает P\E 2026 = 7.54 и дивиденд в районе 3.66 руб при выплате 50% от ЧП (ДД 7.08% от текущей цены). Дешевизны тут нет. Вообще, встречались прогнозы по прибыли в 40 млрд, но пока они выглядят сильно завышенными. Посмотрим по дальнейшим кварталам.

"Козыри" в виде IPO РТК-ЦОД и Солар переносятся на неопределенный срок. Компания ожидает более благоприятной ситуации для вывода "дочек" в "публичное плавание".

Акций в портфеле нет и пока покупку не рассматриваю. Прогнозная справедливая стоимость - 53.4 (АО), 54 (АП).

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуВчера в 6:07

Умные мысли преследовали его, он быстрее

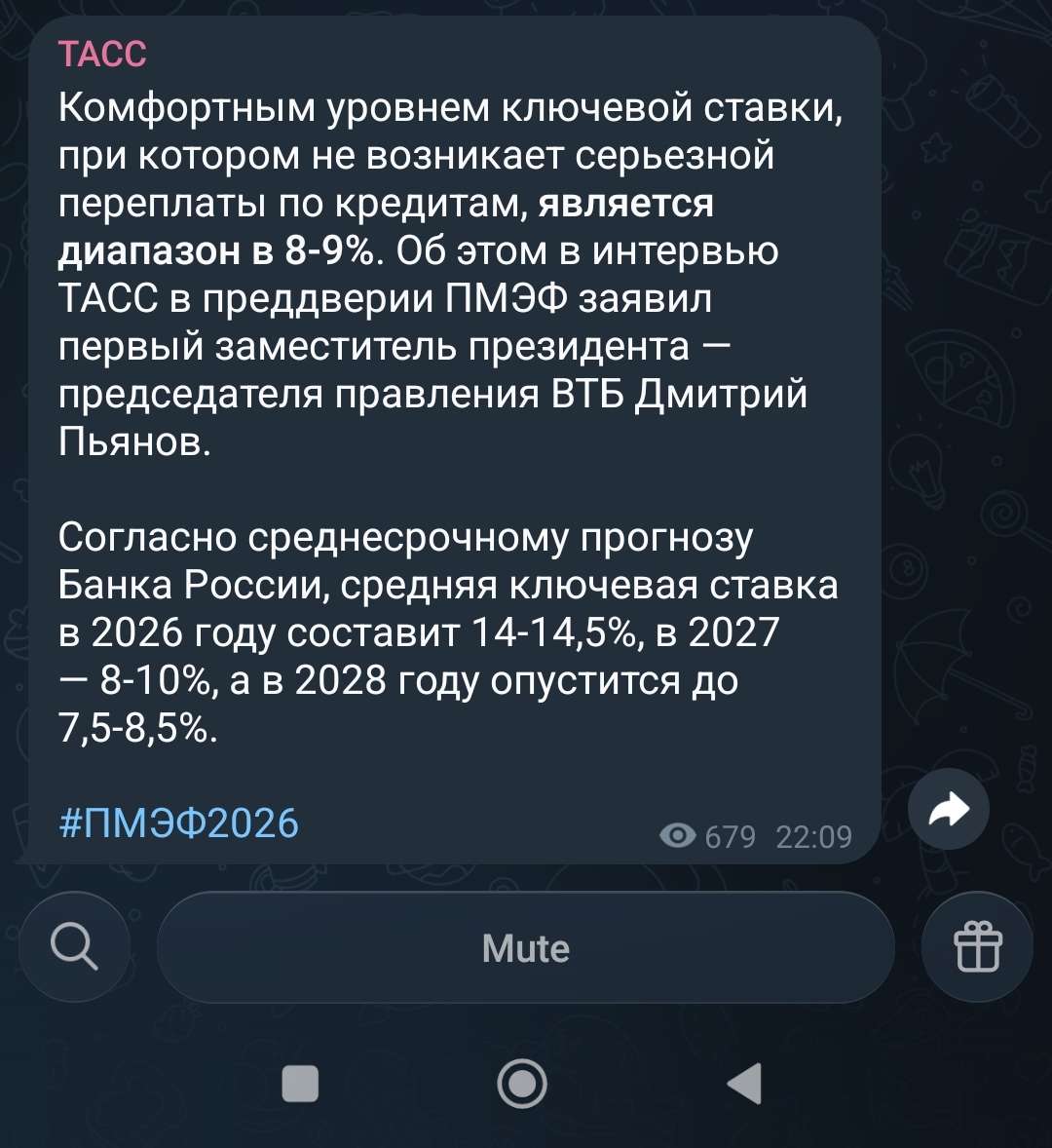

Есть такой форум экономический ПМЭФ - зовётся.

Там большие дяди, обсуждают умные мысли.

Билет туда довольно не дешевый я себе не могу позволить🤣

Так вот, в предверии этого форума Дмитрий Пьянов объяснил : Оказывается, чем меньше ставка по кредиту - тем меньше переплата.

Очень помог, спасибо за такую ценную информацию.

Такую же ценную как:

"Если откладывать по 1 млн каждый месяц, то к концу года будет 12"

Билет на форум кстати стоит больше 1 млн.

Такие дела.

$VTBR

P.S. Как же я надеюсь что Сбер или Т не начнут какую-то подобную политику🤣

$SBER $TВчера в 5:28

WOW NEWS!

Друзья, привет! 👋

📣 21 мая прошла XVII ежегодная конференция институциональных инвесторов Investfunds Forum.

🏆 В рамках мероприятия состоялось награждение победителей премии Investfunds Awards.

Рады объявить, что мы стали лауреатом в номинации

«Драйвер рынка фондов недвижимости — 2025»🔥

📊 За последние годы рынок фондов недвижимости в России вырос в несколько раз. Нам особенно ценно, что мы стали частью этого развития. В первом квартале 2026 года рынок уже приблизился к первому триллиону (952 млрд ₽).

Сегодня PARUS — это:

📍 10+ публичных фондов недвижимости

📍 13 000+ инвесторов

📍 ~116 млрд ₽ активов под управлением

📍 ~1,65 млн м² коммерческой недвижимости

Благодарим вас за доверие и поддержку!

Ваш PARUS AM!💚26 мая