ДОМ. РФ - первый публичный отчет после IPO

Можно долго спорить, институт ли это развития или просто очень большой ипотечный банк с особой миссией. Но раз уж компания стала публичной, давайте смотреть цифры. Пробежимся сегодня по отчетности ДОМ. РФ за полный 2025 год и разберемся, стоит ли игра свеч.

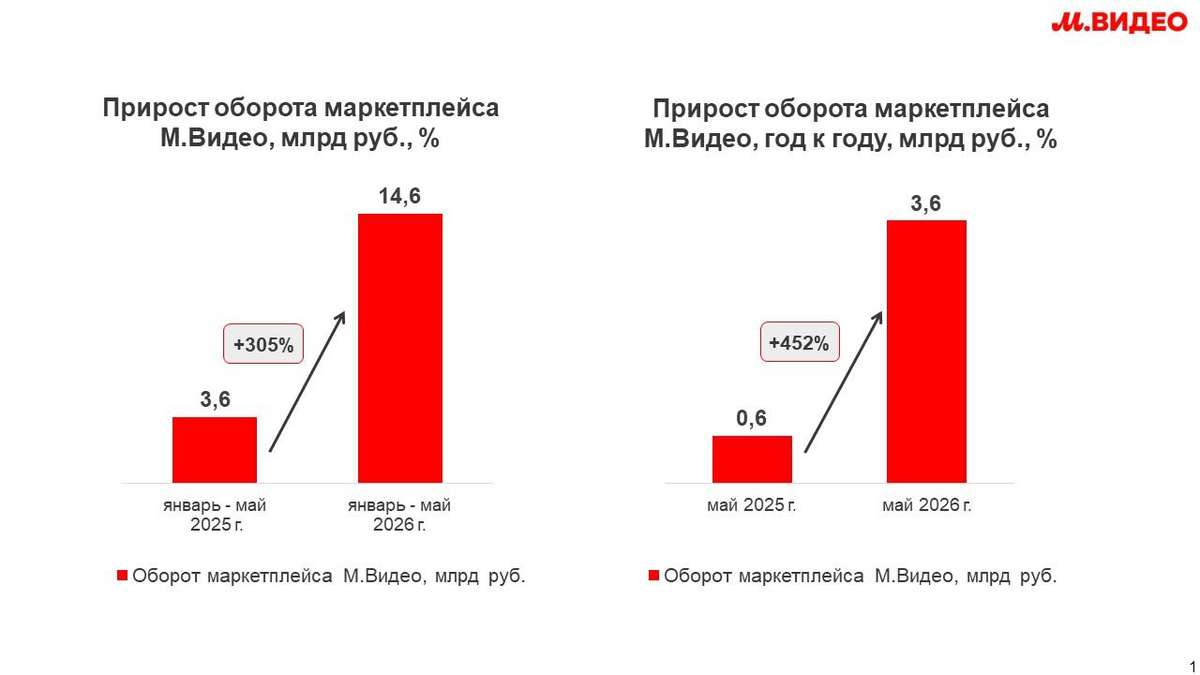

🏠 Итак, чистые процентные доходы за отчетный период выросли на 31,7% до 161,9 млрд рублей. При этом процентные расходы давили на маржу, подскочив до 689,1 млрд рублей. Но куда важнее динамика резервов: создание «провизий» под кредитные убытки выросло в 1,7 раза до 31,2 млрд рублей. Это первый звоночек, сигнализирующий о росте рисков в секторе.

Кредитный портфель за год раздулся более чем на триллион и достиг 5,32 трлн рублей. Основной вклад - финансирование жилищного строительства и арендного жилья. Сам банк заявляет о нейтральности к движению ставки, но его окружение (девелоперы) буквально задыхается от дорогих денег.

Основной риск заключается в проектном финансировании: на фоне сжатия льготных программ и роста затрат строителей качество этого портфеля в 2026 году может преподнести сюрпризы.

Капитал компании подрос как органически, так и за счет IPO. Дисконт, который наблюдался при размещении, стремительно сократился после ралли в акциях. При этом менеджмент ведет себя крайне активно: компания заботливо считает за нас будущий TSR по итогам 2026 года, а руководство со сцены призывает покупать бумаги. Лично меня такая избыточная вербальная поддержка всегда настораживает.

📊 Чистая прибыль компании выросла на 35% до 88,8 млрд рублей. Прибыль до налогообложения и вовсе показала рывок на 44,1%, достигнув 107,8 млрд рублей. Рентабельность капитала (ROE) на уровне 21,2% говорит о том, что год для компании выдался по-настоящему ударным - выложились максимально.

В итоге мы имеем качественный, но специфический актив. Текущая дивдоходность за 2025 год уже не выглядит лучше конкурентов, а риски завязаны на одну-единственную отрасль, переживающую не лучшие времена. Вопрос «чем это лучше Сбера?» сейчас актуален как никогда. Я пока предпочту понаблюдать за тем, как застройщики будут переваривать высокую ставку в 2026 году.

❗️Не является инвестиционной рекомендацией

♥️ Несмотря на выходной в стране мы с вами продолжаем работу. Не забывайте поддерживать лайком статьи. Спасибо!

Посты по ключевым словам

🌿 Ставка на устойчивость: ГК «А101» и ДОМ.РФ подписали стратегическое соглашение

Группа Компаний «А101» и ДОМ.РФ заключили соглашение о сотрудничестве в рамках добровольной системы сертификации по «зеленому» межгосударственному ГОСТу на ПМЭФ-2026.

✍️ Документ подписали директор по устойчивому развитию и международному сотрудничеству ДОМ.РФ Марина Слуцкая и генеральный директор ГК «А101» Игнатий Данилиди.

📋 ГОСТ разработан ДОМ.РФ совместно с Минстроем России в 2026 году. Стандарт включает 58 критериев, которые позволяют определить уровень энергоэффективности зданий, их воздействие на окружающую среду, удобство, а также экономичность для жителей.

🔍 Оценивать объекты на соответствие параметрам будет Роскачество, о чем также было объявлено на форуме. Пройти оценку можно на любом этапе строительства.

🏡 Для клиентов сертификат станет гарантом высоких эксплуатационных характеристик недвижимости: комфортный микроклимат, безопасность материалов и снижение затрат на ресурсы. А для застройщика прохождение процедуры повысит конкурентоспособность на рынке и инвестиционную привлекательность проектов.

💬 «Партнерство с ДОМ.РФ открывает для нас возможность на системной основе подтверждать высокие экологические и энергоэффективные характеристики наших проектов. Устойчивое развитие — неотъемлемая часть бизнес-модели ГК «А101», и мы рады, что теперь этот подход будет верифицирован в рамках единой и прозрачной национальной системы оценки», — подчеркнул генеральный директор ГК «А101» Игнатий Данилиди.

$RU000A108KU4 $RU000A10DZU7 $RU000A10DZT9

#А1014 июня

Дом.РФ. Отчет за 1 кв 2026 по МСФО

Тикер: #DOMRF

Текущая цена: 2340

Капитализация: 420.9 млрд

Сектор: Банки

Сайт: https://xn--d1aqf.xn--p1ai/investors/

Мультипликаторы (LTM):

P\E - 4.14

P\BV - 0.84

NIM - 4.3%

COR - 0.75%

CIR - 21.9%

ROE - 23.8%

Активы\Обязательства - 1.08

Что нравится:

✔️чистые процентный доход вырос на 2% к/к (47.7 → 48.6 млрд);

✔️чистая прибыль увеличилась на 7.5% к/к (26.5 → 28.5 млрд).

Что не нравится:

✔️чистый комиссионный доход снизился на 6.7% к/к (3.9 → 3.7 млрд);

✔️доход от операций с недвижимостью уменьшился на 6.2% к/к (3.2 → 3 млрд);

✔️процент ссуд с просрочкой 90 дней и более снизился с 1.02 до 1.12%;

✔️снижение кредитного портфеля на 1.6% к/к (4.89 → 4.82 трлн);

Дивиденды:

Предполагается выплата на уровне 50% от чистой прибыли компании.

Наб. совет рекомендовал выплатить за 2025 дивиденд в размере 246.88 руб. (ДД 10.55% от текущей цены).

Мой итог:

Динамика ЧПД ослабла, но все равно остается положительной (13.5 → 1.3 → 19.1 → 2%). ЧПД после удержания резервов вырос на 5.8% к/к (37.1 → 39.3 млрд). ЧКД снизился и чередование роста с уменьшением сохраняется (47.6 → -8.6 → 23.5 → -6.7%).

Непроцентные доходы (включающие и ЧКД) уменьшились за квартал на +21.3% к/к (10.3 → 8.1 млрд).

Чистая прибыль выросла за счет увеличения ЧПД и снижения операционных расходов (-27.1% к/к, 17.9 → 13.1 млрд). Можно отметить, что прирост по прибыли достигнут даже с учетом того, что в отчетном квартале эффективная ставка налога на прибыль была выше (19.7% vs 15.3% в 4 кв 2025). С учетом заработанной прибыли компания ориентировочно заработала 79.21 руб дивиденда для акционеров.

Кредитный портфель после периода роста немного снизился. Зато чистая процентная маржа прилично увеличилась после топтания на месте в прошлом квартале. ROE продолжает показывать растущую динамику (21.6 → 23.8%). Стоимость риска за квартал осталась без изменений (0.7%).

На 2026 год компания запланировала следующие результаты:

- прибыль в районе 104 млрд;

- ROE 21+%;

- COR 0.6;

- CIR 29.8%.

Как видно Дом.РФ пока попадает в свои прогнозы. Более того, есть хорошие предпосылки к тому, что прибыль по итогам года была выше прогнозов. В моменте компания по будущим мультипликаторам выглядит даже интереснее Сбербанка.

Как и писалось ранее, в пользу Сбербанка "играет" его хорошая устоявшаяся репутация на рынке, тогда как Дом.РФ свою только предстоит зарабатывать. А также есть некоторые опасения с учетом того, что рынок недвижимости явно переживает не лучшие времена и, возможно, это в итоге отразится на результатах компании.

При текущих вводных компанию вполне можно рассматривать для добавления в свои консервативные и дивидендные портфели. Даже если Дом.РФ просто попадает в свои планы, то доходность за 2026 год будет выше доходности безрисковых инструментов.

Акций компании нет в портфеле, но внимательно слежу за ней. При хорошей просадки без значимых причин обязательно рассмотрю вариант с покупкой.

*Не является инвестиционной рекомендацией

Информацию по более полному разбору можно найти на моем Телеграм канале19 мая

Дом.РФ. Отчет за 4 кв 2025 по МСФО

Тикер: #DOMRF

Текущая цена: 2291

Капитализация: 394.3 млрд.

Сектор: Банки

Сайт: https://xn--d1aqf.xn--p1ai/investors/

Мультипликаторы (LTM):

P\E - 4.65

P\BV - 0.88

ROE - 21.6%

Активы\Обязательства - 1.08

Что нравится:

✔️чистые процентный доход вырос на 19.1% к/к (40 → 47.7 млрд) и за год на 31.8% г/г (122.9 → 161.9 млрд);

✔️чистый комиссионный доход увеличился на 23.5% к/к (3.2 → 3.9 млрд) и за год на 78.6% г/г (7.3 → 13 млрд);

✔️доход от операций с недвижимостью вырос на 72.6% к/к (1.8 → 3.2 млрд) и за год на 51.5% г/г (5.6 → 8.4 млрд)

✔️чистая прибыль увеличилась на 14.6% к/к (23.2 → 26.5 млрд);

✔️процент ссуд с просрочкой 90 дней и более снизился с 1.06 до 1.02%;

✔️рост кредитного портфеля на 10.4% к/к (4.43 → 4.89 трлн);

Что не нравится:

✔️

Дивиденды:

Предполагается выплата на уровне 50% от чистой прибыли компании.

По данным сайта Доход дивиденд за 2025 прогнозируется в размере 246.87 руб. (ДД 10.78% от текущей цены).

Мой итог:

После слабого 3 квартала в отчетном компания снова показала хороший результат по ЧПД и ЧКД.

Динамика ЧПД за год: 15.6 → 13.5 → 1.3 → 19.1%.

Динамика ЧКД за год: -55.5 → 47.6 → -8.6 → 23.5%.

Непроцентные доходы (включающие и ЧКД) выросли за квартал +36.8% к/к (8.1 → 11.1 млрд) и за год в 2.1 раза г/г (12.1 → 25.4 млрд).

Расходы хоть и выросли, но слабее доходов, отсюда и хороший прирост чистой прибыли. За год прибыль увеличилась на 35.1% г/г (65.8 → 88.8 млрд). Причем в 2025 году эффективная ставка налога на прибыль выросла с 12.3 до 17.7%.

Прибыль в размере сегментов (г/г в млрд):

- банковский бизнес +91.4% (25.7 → 49.2);

- операция на финансовых рынках +33.7% (9.8 → 13.1);

- земля +12.7% (11.5 → 12.9);

- арендное жилье -31.1% (8.9 → 6.1);

- секьюритизация -29.5% (8.4 → 6).

Кредитный портфель продолжает увеличиваться. Причем в 2025 году темпы только наращиваются: 0.3 → 3.8 → 10.1 → 10.4%. Чистая процентная маржа осталась на уровне 3 квартала (3.7%). ROE немного увеличился (21 → 21.6%). На 2026 год компания запланировала следующие результаты (в скобках 2025 год):

- прибыль в районе 104 млрд (88.8 млрд);

- ROE 21+% (21.6%);

- COR 0.6 (0.7);

- CIR 29.8% (28.3%).

С учетом озвученных выше цифр P\E 2026 = 3.79. Исходя из ожидаемой прибыль, Дом.РФ ожидает дивиденд за 2026 год в районе 290 руб (ДД 13.22% от текущей цены). Это выглядит даже немного лучше консервативной оценки по прибыли Сбербанка на 2026 год (1.85 трлн), при которой P\E 2026 = 3.83 и дивиденд в районе 40.6 руб (ДД 12.93% от текущей цены). И тут только вопрос веры в различные оценки.

Плюсом Сбербанка является его хорошая история на рынке, тогда как Дом.РФ только начинает свой путь. А еще Дом.РФ уже 3 раза за 5 лет докапитализировался. Но все же стоит отметить, что корпорация очень красиво и аккуратно вышла на рынок, в отличии от множества других компаний. Также к плюсам Дом.РФ можно отнести диверсификацию бизнеса. Банковский сегмент, конечно, является основным, но все же достаточно иных сегментов, которые вносят свою лепту в общую прибыль (чуть менее 45% от общей доли в прибыли). И еще можно отметить, что компанию с декабря прошлого года добавили в индекс Мосбиржи, что создает дополнительный спрос от индексных фондов и ПИФов.

При текущих вводных компанию вполне можно рассматривать для добавления в свои консервативные и дивидендные портфели. Стоит только держать в голове, что озвученные планы Дом.РФ могут быть не выполнены, и делать на это определенную поправку.

Акций компании нет в портфеле, но буду внимательно следить за ней. При хорошей просадки без значимых причин обязательно рассмотрю вариант с покупкой. Расчетная справедливая цена - 2575 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу26 февраля

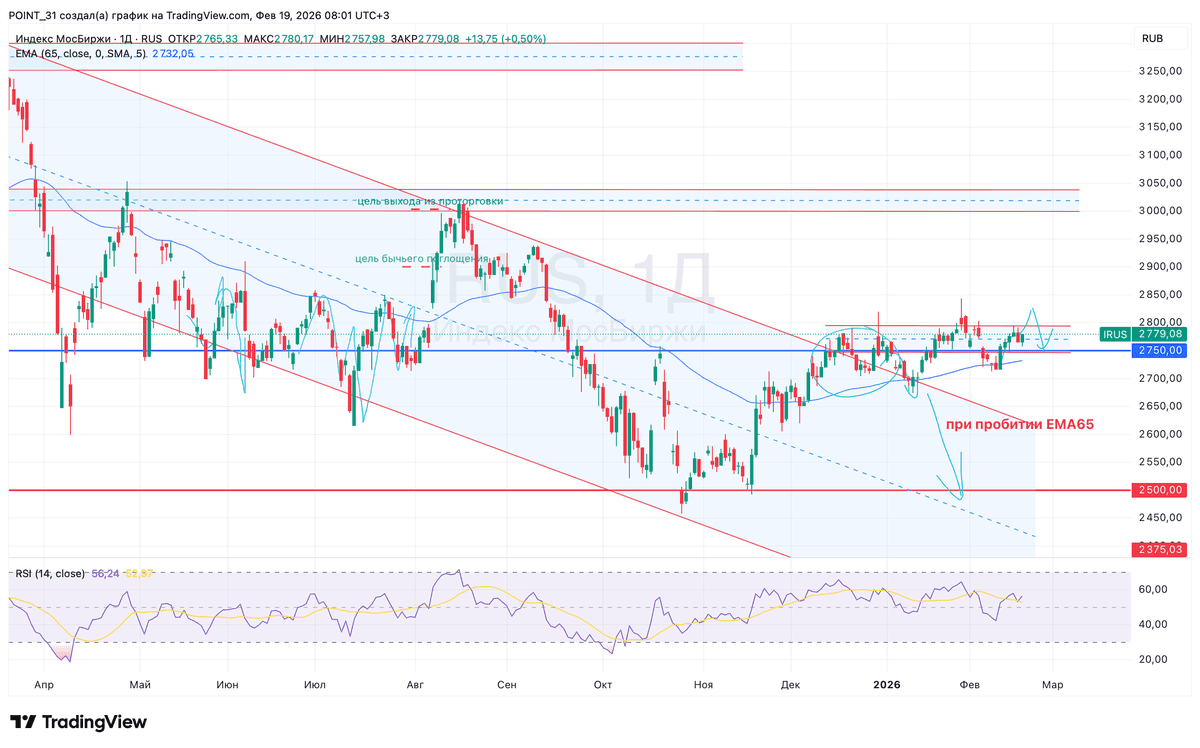

Текущая ситуация на бирже

Индекс МосБиржи продолжает консолидироваться в районе 2750 п. При этом инвесторы выкупают просадки, что свидетельствует о силе покупателей. Снизу нас еще поддерживает скользящая средняя EMA65, которая поджимает котировки к спопротивлению и намекает на его прокол. Держим кулачки.

📊 Росстат зафиксировал недельную инфляцию на уровне 0,12%, а в годовом выражении - 5,87%. Важно, что эффект от повышения НДС и тарифов окончательно впитался в цены - теперь рост стоимости товаров выглядит более равномерным и предсказуемым. Что это значит для рынка? Сдержанная инфляция - весомый аргумент для Центробанка снизить ключевую ставку на заседании 20 марта.

🏠 Газета «Коммерсантъ» сообщила о том, что власти отказали девелоперу Самолет в предоставлении льготного кредита, за которым эмитент обращался ранее. Финансовое положение у эмитента не настолько критическое, чтобы предоставить ему прямую господдержку, но косвенная помощь все же будет оказана. Новость взбодрила инвесторов и бумаги взлетели на 4%.

🏠 ДОМ РФ опубликовал финансовые результаты по МСФО за 2025 год: чистая прибыль увеличилась на 35% - до 88,8 млрд рублей, рентабельность капитала достигла 21,6%. Когда компания выходила на IPO, она ориентировала фондовый рынок на чистую прибыль в размере 85 млрд рублей. Первый блин не оказался комом, но немалую роль в этом сыграл и повышенный спрос на семейную ипотеку в конце года из-за изменений в условиях программы. По оценкам финдиректора компании Давида Овсепяна, дивиденды за 2025 год могут составить 246,9 рубля на акцию, что ориентирует на доходность 11,3%.

🏦 Аутсайдером дня оказался Банк ВТБ, глава которого Андрей Костин признал: диалог с регулятором о выплатах дивидендов идет непросто. Ситуация у второго банка страны действительно непростая, поскольку уровень достаточности капитала по нормативу Н1.0 на 1 января 2026 года составил 9,4%, что не позволяет выплачивать дивиденды. Да ладно, что б ВТБ и не заплатил, быть такого не может...

👕 Выручка fashion-ритейлера Henderson в январе выросла всего на 0,7%, составив 2,1 млрд рублей, что стало самым низким темпом роста с момента выхода компании на фондовый рынок. У эмитента продолжительное время наблюдается отток покупателей в розничных салонах, и пока непонятно, за счет чего компания сможет изменить негативную тенденцию. В этом контексте котировки акций тестируют двухлетний минимум.

❗️Не является инвестиционной рекомендацией

♥️ Если понравился утренний бриф, вы знаете что делать. Жмякаем "лайк" в конце статьи, мотивируем автора и получаем плюс к карме.

🔥 ИнвестТема теперь и в МАХ - https://max.ru/particular_trader19 февраля

🏠🇷🇺 Дом мечты от государства: почему Дом.рф привлекает внимание ⁉️

💭 Разберёмся, за счёт каких механизмов компания добивается текущих результатов и насколько устойчивы её успехи...

💰 Финансовая часть (11 мес 2025)

📊 Чистые процентные доходы увеличились на 37% и составили 119 млрд рублей. Такой значительный прирост обусловлен увеличением доли портфеля, не обеспеченного секьюритизацией, а также ростом чистой процентной маржи (NIM) до уровня 3,6%.

↗️ Чистая прибыль увеличилась на 21% и достигла 78,5 миллиарда рублей.

💪 Значение чистой процентной маржи составило 3,6% Рентабельность собственного капитала увеличилась на 2,3 процентных пункта и достигла значения 21%. Высокий уровень ROE подчеркивает успешность инвестиционной стратегии и высокую отдачу на вложенный капитал.

🤔 Административно-хозяйственные расходы возросли на 19% и достигли 46,3 млрд рублей. Несмотря на рост, важно учитывать, что абсолютные цифры остаются управляемыми и соответствуют масштабам деятельности организации.

✔️ Стратегия развития на ближайшие годы предусматривает активное наращивание активов. Согласно документу, утверждённому руководством компании, общий объем активов планируется увеличить до 8,8 трлн рублей в 2028 и до 17,5 трлн рублей к 2035. Начиная с 2020 года, темпы среднего ежегодного прироста активов составляют 36%. Чистая прибыль банковского бизнеса группы к 2030 году должна превысить 125 млрд рублей. Ставка делается не на взрывной рост, а на масштаб, предсказуемость и эффективность капитала.

💸 Дивиденды

🤑 Согласно действующей дивидендной политике, предусмотрено распределение дивидендов в объеме, составляющем половину полученной чистой прибыли. Компания рассматривает возможность выплаты дивидендов по итогам финансового года 2025 в диапазоне от 240 до 245 р.

📌 Итог

😎 Финансовые результаты демонстрируют уверенное развитие, характеризуемое значительным ростом ключевых показателей, эффективным управлением рисками и высокими показателями рентабельности.

🎯 ИнвестВзгляд: Идеи нет. Посмотрим как реализуются прогнозы менеджмента и выплатят ли обещанные дивиденды. Компания зрелая, с большим масштабом и сильной зависимостью от макроусловий и господдержки.

📊 Фундаментальный анализ: 🟰 Держать - результаты впечатляют, но необходимы дальнейшие наблюдения за реализацией планов руководства и выполнением взятых обязательств.

💣 Риски: ☁️ Умеренные - зависимость от макроэкономических факторов и регуляторной среды нивелируется чёткой стратегией развития и нахождением в списке системно значимых кредитных организаций Банка России.

💯 Ответ на поставленный вопрос: Привлечение внимания вызвано сильными финансовыми результатами, четкими планами развития и поддержкой государства. А первые выплаты дивидендов станут дополнительным катализатором.

Инвестиции сопряжены с рисками, а фундамент инвестиций — самостоятельность мышления и здоровое недоверие!

$DOMRF #DOMRF #ДОМРФ #инвестиции #финансы #банки #дивиденды #инвествзгляд #анализ4 февраля

Дом.РФ. Отчет за 3 кв 2025 по МСФО

Тикер: #DOMRF

Текущая цена: 2140

Капитализация: 346.2 млрд.

Сектор: Банки

Сайт: https://xn--d1aqf.xn--p1ai/investors/

Мультипликаторы (LTM):

P\E - 4.95

P\BV - 0.83

ROE - 21%

Активы\Обязательства - 1.08

Что нравится:

✔️чистые процентный доход вырос на 1.3% к/к (39.5 → 40 млрд);

✔️NIM увеличилась к/к (3.5 → 3.7%) и показатели выше 3 кв 2024 года, где NIM была равна 2.8%.

✔️процент ссуд с просрочкой 90 дней и более снизился с 1.16 до 1.06%;

✔️рост кредитного портфеля на 10.1% к/к (4.03 → 4.43 трлн);

Что не нравится:

✔️чистый комиссионный доход снизился на 8.6% к/к (3.5 → 3.2 млрд);

✔️доход от операций с недвижимостью уменьшился на 14% к/к (2.1 → 1.8 млрд);

✔️чистая прибыль снизилась -1.3% к/к (23.5 → 23.2 млрд);

Дивиденды:

Предполагается выплата на уровне 50% от чистой прибыли компании.

По данным сайта Доход дивиденд за 2025 прогнозируется в размере 238.08 руб. (ДД 11.13% от текущей цены).

Мой итог:

Стоит сразу сделать ремарку и сказать, что Дом.РФ не просто банк. Это государственная корпорация, созданная для развития рынка недвижимости и ипотечного кредитования в России, с отличной синергией между сегментами. Виды деятельности компании включают в себя:

- финансирование и кредитование (выдача ипотек, кредитование застройщиков, секьюритизация закладных);

- функции агента РФ (реализация гос. программ, развитие Дальнего Востока);

- девелопмент и аренда (строительство, сдача жилой и коммерческой недвижимости в аренду);

- агентский бизнес (продажа через свои сети, оператор платформы «наш.дом.рф»);

- городское развитие (освоение территорий, реновация и развитие инфраструктуры).

На фоне динамики предыдущих кварталов прирост по чистому процентному доходу совсем скромный. В 1 и 2 кварталах было, соответственно, +15.6 и +13.5%. Но за 9 месяцев прирост отличный (+26.8%, 58.6 → 74.3 млрд). Чистый комиссионный доход снизился к/к, но относительно 1 квартала с 2.4 млрд это хороший результат. Тем более за 9 месяцев ЧКД прирос на шикарные 70.2% (5.3 → 9 млрд). Непроцентные доходы (включающие и ЧКД) выросли за квартал в 2.4 раза (3.4 → 8.1 млрд) и за 9 месяцев на 12.4% г/г (12.8 → 14.4 млрд).

Чистая прибыль незначительно снизилась на фоне уменьшения ЧПД за вычетам резервов. За 9 месяцев прибыль увеличилась на 7.3% г/г (58.1 → 62.3 млрд). 2025 год просто лучше по всем показателям, а доходы растут быстрее расходов. Не помешала даже повышенная эффективная ставка налога на прибыль.

Отличный прирост по кредитному портфелю в 3 квартале. Прошлые 2 были куда скромнее (1кв - 0.3%, 2 кв - 3.8%). Особенно приятно, что процент просрочки 90+ дней снизился.

Чистая процентная маржа на траектории роста с 2021 года. Динамика продолжилась и в 2025 году (3.2 → 3.5 → 3.7%).

В целом, хороший растущий бизнес. Компания достигла ROE 21%. Цель к 2030 году нарастить активы до 11 трлн и поддерживать ROE выше 20%. Если компания заработает в 4 квартале еще 20 млрд, то P\E 2025 = 4.16. На 2026 год ожидается увеличение прибыли на более 15%. Можно сказать, что на нашем рынке появилась еще одна интересная крепкая компания.

Но появляется один уже классический вопрос "а чем это лучше Сбера?". Если сравнить сравнить эти банки, то Сбербанк выглядит интереснее по нескольким факторам. Во-первых, у "зеленого" мультипликаторы лучше (текущее P\E ниже, P\BV чуть выше, ROE выше, NIM выше). Во-вторых, у Сбербанка уже есть долгая на история на бирже, тогда как Дом.РФ только начинает свой путь и еще нет сложившихся взаимоотношений компании с миноритариями. В-третьих, Дом.РФ уже 3 раза за 5 лет докапитализировался. Немалая вероятность, что будет продолжение на рынке в виде SPO.

Как итог можно сказать, что по цене IPO было интересно. Сейчас уже спорно. Если надо выбрать один банк, то Сбербанк выглядит более предпочтительно. Но для диверсификации Дом.РФ вполне подходит. Тем более ожидается достаточно интересная див. доходность в районе 12%.

В IPO я не участвовал и не покупал после него. Держу другие банки в своем портфеле. Расчетная справедливая цена - 2500 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу2 февраля