Дефолт или не дефолт, вот в чем вопрос

Всем привет!

Выкладываю свои мысли по кейсу с Уральской стали за день до погашения короткого выпуска.

Среднесрочный/Долгосрочный горизонт рассматривать сейчас нет смысла. Основной вопрос - погасят ли ближайший по погашению бонд (25 декабря, уже завтра) на 10 млрд рублей (Уральская Сталь, БО-001Р-01).

Если поглубже закопаться в отчеты, то можно увидеть следующие вещи, которые не подсвечиваются в медиа:

1. В ноябре 2025 года бенефициарный владелец предоставил Уральской стали краткосрочный процентный заем на сумму 3 млрд рублей.

2. На балансе есть достаточной неплохой объем чистых оборотных активов, даже за вычетом тех самых займов материнской компании, которые, как я считаю, эмитент вряд ли получит обратно. Думается, что там ситуация еще хуже.

3. Появились долгосрочные обязательства

Это дает некое понимание о том, что бенефециар очень не хочет банкротить компанию (выдал акционерный займ) и у него есть некоторые пути для погашения (к примеру, продать запасы на 24 млрд рублей, которые, как я понимаю, лежат на балансе по себестоимости). Плюс на конец 6м2025 у компании были открыты неиспользованные лимиты на 14 млрд рублей + открыли потом еще на 5 млрд рублей (правда, полностью выбрали), что в целом позитив.

Плюс видим, что АКРА пишет cледующее: "оценка ликвидности базируется на предположении, что компании удастся рефинансировать краткосрочный банковский долг и найти средства для погашения облигационных выпусков в декабре 2025 года".

Нравится, что решение по снижению кредитного рейтинга было принято на повторном заседании рейтингового комитета с учетом рассмотрения АКРА мотивированной апелляции от Уральской стали на решение первичного рейтингового комитета.

При рассмотрении апелляции на решение первичного рейтингового комитета была учтена предоставленная АО «УРАЛЬСКАЯ СТАЛЬ» новая дополнительная информация (новая фин. модеь с прогнозами до 2035 года и кредитный портфель на 11.12.2025). Однако она не оказала влияние на решение агентства. Но нам важно то, что АКРА видела наиболее обновленный кредитный портфель в середине ноябре и уже после написала формулировку про то, что компании удастся рефинансировать бонды.

И какой вывод? Рисков много, но доходность в несколько миллионов манит. Поэтому тут наверно стоит инвестировать что особо не жалко. Не ИИР. Посмотрим насколько хороший ресерч получился.

Понравилось - ставим реакции (больше активности -> больше ресерчей).

Еще больше ресерчей - в моем тг: @darkinvestments

- 👍

Посты по ключевым словам

Главные новости регулирования и рынка: GR-дайджест за апрель

Апрель стал насыщенным месяцем для индустрии краудлендинга. Законодательные инициативы и рыночные тренды указывают на взросление сектора и его интеграцию в большую финансовую систему России. Мы подготовили обзор ключевых событий, которые напрямую влияют на ландшафт инвестиций в 2026 году.

Законодательство: больше возможностей и меньше бюрократии

Главные новости касаются упрощения работы инвесторов и расширения лимитов:

• Повышение лимита инвестиций. Законопроект № 877268-8 остается в повестке. Он предусматривает повышение годового лимита инвестирования через инвестиционные платформы с 600 тыс. до 1 млн руб., а также уточнение порядка учета возвращенных инвестору средств. Ожидаем, что законопроект о повышении лимитов будет принят во второй половине 2026 года — ориентировочно в июле. Это позволит вам эффективнее распределять капитал внутри платформы.

• JetLend как налоговый агент. Продолжается обсуждение законопроекта № 1024070-8 о признании операторов инвестиционных платформ налоговыми агентами по НДФЛ в отношении процентных доходов инвесторов по займам. Инициатива направлена на снижение административной нагрузки на заемщиков, инвесторов и налоговые органы, а также на повышение прозрачности рынка краудлендинга. Ожидаем первое чтение в мае.

• Госдума одобрила законопроект о цифровой валюте и цифровых правах в первом чтении. Законопроект признает цифровую валюту имуществом, регулирует операции через лицензированных посредников и сохраняет запрет на оплату товаров и услуг криптовалютой внутри России, за исключением внешнеторговых сделок. Документ важен для развития цифровых финансовых инструментов и будущей инфраструктуры рынка.

• ЦБ запустил сервис получения сведений об участниках финрынка. Банк России запустил сервис, позволяющий гражданам и компаниям получать юридически значимые сведения об участниках финансового рынка, заверенные УКЭП. Электронный документ станет прообразом Единой выписки, которая в будущем заменит выписки из профильных реестров.

Инвесторы и долговой рынок

Ситуация на долговом рынке подтверждает актуальность альтернативных инвестиций:

• Депозиты теряют привлекательность. Средние ставки по накопительным счетам в топ-20 банков снизились до 14,23% годовых. На фоне доходности JetLend банковские инструменты становятся менее конкурентоспособными, что стимулирует приток капитала на инвестиционные платформы.

• Риски долгового рынка. В апреле зафиксирован рекордный спрос на облигации, однако эксперты предупреждают о росте дефолтных рисков в этом секторе. Для нас это очередное подтверждение важности собственной системы скоринга JetLend. Мы тщательно отбираем заемщиков, чтобы защитить ваш капитал от рыночной турбулентности.

• Прирост предпринимателей. За первый квартал число субъектов МСП выросло на 111,9 тысячи компаний. Основной вклад внесли индивидуальные предприниматели, доля которых достигла 68,3%. Это расширяет базу клиентов платформы и позволяет нам выбирать лучших из лучших.

Мы продолжаем внимательно следить за всеми регуляторными изменениями и участвовать в диалоге с государством. Наша задача — сделать краудлендинг самым удобным и надежным инструментом для вашего капитала.Сегодня в 13:23

Подборка высокодоходных бондов до 13 месяцев. Взгляните, пока ставки высоки

На фоне неопределённости по дальнейшим темпам снижения ключевой ставки на долговом рынке всё ещё сохраняются привлекательные возможности.

Предлагаю сегодня сосредоточиться на краткосрочных облигациях — это способ зафиксировать привлекательный процент и не ждать долго возврата вложенных средств.

В рамках своевременной оценки рисков были разобраны отчеты: Росинтер, СибАвтоТранс, Главснаб, Сегежа, Самолет, Полипласт, АПРИ. Обязательно прочитайте, если хотите быть в курсе реальной картины вещей.

📍 Топ-13 облигаций с фиксированным купоном и умеренным уровнем риска:

• Новые Технологии 001Р-07 $RU000A10BY45 (А-) Доходность — 17,11%. Купон: 20,25%. Текущая купонная доходность: 19,25% на 13 месяцев, ежемесячно

• КАМАЗ БО-П15 $RU000A10BU31 (А) Доходность — 15,51%. Купон: 18,00%. Текущая купонная доходность: 17,18% на 12 месяцев, ежемесячно

• Полипласт П02-БО-05 $RU000A10BPN7 (А) Доходность — 18,58%. Купон: 25,50%. Текущая купонная доходность: 23,38% на 12 месяцев, ежемесячно

• А101 БО-001Р-01 $RU000A108KU4 (А+) Доходность — 15,22%. Купон: 17,00%. Текущая купонная доходность: 16,41% на 12 месяцев, ежемесячно.

• Ростелеком ПАО 001P-16R $RU000A10BG13 (ААА) Доходность — 14,20%. Купон: 17,65%. Текущая купонная доходность: 16,82% на 11 месяцев, ежемесячно.

• Эталон Финанс 002P-03 $RU000A10BAP4 (ВВВ+) Доходность — 22,78%. Купон: 25,50%. Текущая купонная доходность: 24,44% на 10 месяцев, ежемесячно

• АФК Система 002P-03 $RU000A10BY94 (АА-) Доходность — 17,16%. Купон: 21,50%. Текущая купонная доходность: 20,41% на 10 месяцев, ежемесячно

• Аэрофьюэлз 002Р-04 $RU000A10B3S8 (А) Доходность — 18,37%. Купон: 24,75%. Текущая купонная доходность: 22,61% на 10 месяцев, 4 раза в год.

• Группа ЛСР 001P-09 $RU000A1082X0 (А) Доходность — 16,11%. Купон: 14,75%. Текущая купонная доходность: 14,77% на 9 месяцев, ежемесячно.

• ВИС ФИНАНС БО-П08 $RU000A10B2T8 (А+) Доходность — 15,80%. Купон: 24,00%. Текущая купонная доходность: 22,36% на 9 месяцев, ежемесячно.

• Глоракс 001P-03 $RU000A10ATR2 (ВВВ+) Доходность — 16,67%. Купон: 28,00%. Текущая купонная доходность: 25,65% на 8 месяцев, ежемесячно

• Воксис-04 $RU000A10C8K3 (ВВВ+) Доходность — 21,52%. Купон: 20,00%. Текущая купонная доходность: 19,51% на 5 месяцев, ежемесячно

• Самолет БО-П20 $RU000A10CZA1 (А-) Доходность — 27,01%. Купон: 21,25%. Текущая купонная доходность: 21,32% на 4 месяца, ежемесячно

Постарался найти для Вас варианты с умеренным уровнем риска и высокой доходностью. Надеюсь, найдете что-то подходящее под ваши цели. При должном интересе и поддержке данного поста, готов буду сделать подборку корпоративных облигаций для долгосрочного удержания со сроком до погашения от 3 и 5 лет.

• На таких выпусках помимо купонной доходности можно заработать на росте цены облигации, так как именно бумаги с таким сроком сильнее всего реагируют на изменение денежно-кредитной (монетарной) политики.

• Также в таких бумагах возможно применение льгот на долгосрочное владение ценными бумагами (ЛДВ), что позволяет снизить налоговую нагрузку при продаже или погашении бумаг.

Если было полезно - прожимайте реакции под постом! Для меня это лучшая мотивация.

✅️ Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендациейСегодня в 7:40

⚡ Выплата купонного дохода по облигациям ООО «ЗООПТ» (серия БО-01).

Купонный период: 10.04.2026 – 10.05.2026

Общий размер выплаченных доходов по ценным бумагам эмитента, а также иных выплат, причитающихся владельцам ценных бумаг эмитента: 3 946 000 руб.

Размер выплаченных доходов, а также иных выплат в расчете на одну ценную бумагу эмитента: 19,73 руб.

Ссылка на страницу раскрытия информации: https://www.e-disclosure.ru/portal/event.aspx?EventId=puFxWc1CWkuFfxaZCBmSLA-B-B

💻 Сайт для инвесторов: https://zoopt.ru/ir/Вчера в 10:11

Облигации для тех, кто не любит сюрпризы: топ-12 выпусков с понятным риском

ЦБ на апрельском заседании опустил ставку до 14,5% и дал ясный сигнал: ужесточение политики остаётся в силе. Инфляция замедляется, но риски роста цен по-прежнему высоки. А значит, регулятор будет снижать ставку очень аккуратно. На этом фоне сейчас есть смысл фиксировать высокую доходность в корпоративных облигациях на длительный срок.

Предлагаю на сегодня рассмотреть подборку облигаций с фиксированным купоном, которые сочетают высокую доходность с умеренным риском: без оферт и амортизации долга.

Из актуального:• Обзор облигационного портфеля на 2026 год• Подборка валютных облигаций с ежемесячным купоном• Подборка высокодоходных флоатеров на 2026 год• Топ длинных ОФЗ: купон каждый месяц для стабильного пассивного дохода

📍 Основные преимущества такой стратегии:

• Фиксация доходности. Вы получаете гарантированную высокую ставку на весь срок, пока действует облигация.

• Потенциал роста цены. При падении процентных ставок в экономике цена ваших облигаций на бирже будет расти, позволяя заработать на их продаже.

• Выгодный выход. Досрочная продажа не ведет к потере процентов — инвестор получает весь доход, накопленный за время владения бумагой.

📍 Топ-12 облигаций с высоким рейтингом и сроком погашения до трех лет:

• Вис Финанс БО-П12 $RU000A10EYJ1 (А+) Доходность — 17,29%. Купон: 16,50%. Текущая купонная доходность: 16,21% на 3 года 4 месяца, ежемесячно

• Глоракс 001Р-05 $RU000A10E655 (ВВВ+) Доходность — 19,35%. Купон: 20,50%. Текущая купонная доходность: 19,12% на 3 года 2 месяца, ежемесячно

• ОДК 001P-01 $RU000A10ES32 (А+) Доходность — 16,87%. Купон: 17,00%. Текущая купонная доходность: 16,47% на 2 года 10 месяцев, ежемесячно

• Авто Финанс Банк БО-001Р-18 $RU000A10EQ34 (АА) Доходность — 15,11%. Купон: 14,75%. Текущая купонная доходность: 14,47% на 2 года 10 месяцев, ежемесячно

• ЭкоНива 001P-01 $RU000A10EJZ8 (А) Доходность — 16,40%. Купон: 16,75%. Текущая купонная доходность: 16,02% на 2 года 9 месяцев, ежемесячно

• Борец Капитал 001Р-05 $RU000A10EK71 (А-) Доходность — 17,54%. Купон: 18,50%. Текущая купонная доходность: 17,39% на 2 года 9 месяцев, ежемесячно

• Селектел 001P-07R $RU000A10EEZ9 (А+) Доходность — 14,59%. Купон: 15,00%. Текущая купонная доходность: 14,51% на 2 года 9 месяцев, ежемесячно

• РЖД БО 001P-44R $RU000A10C8C0 (ААА) Доходность — 14,57%. Купон: 13,95%. Текущая купонная доходность: 13,78% на 2 года 8 месяцев, ежемесячно

• Софтлайн 002Р-02 $RU000A10EA08 (А-) Доходность — 18,00%. Купон: 19,50%. Текущая купонная доходность: 18,14% на 2 года 7 месяцев, ежемесячно

• Аэрофьюэлз 003Р-01 $RU000A10E4Y1 (А) Доходность — 17,92%. Купон: 20,00%. Текущая купонная доходность: 18,74% на 2 года 2 месяца, 4 раза в год

• Селигдар 001Р-08 $RU000A10DTF1 (А+) Доходность — 16,43%. Купон: 18,00%. Текущая купонная доходность: 16,97% на 2 года, ежемесячно

• Медскан 001Р-02 $RU000A10EYY0 (А) Доходность — 16,46%. Купон: 15,35%. Текущая купонная доходность: 15,26% на 2 года, ежемесячно

В планах на будущее — рассмотреть корпоративные облигации со сроком до погашения от одного года до двух лет. Найдём идеи под различные сценарии, которые позволят спокойно, без лишних нервов, зарабатывать на рынке выше, чем по банковскому депозиту.

Отдельно соберём рейтинг эмитентов с высоким риском — тех, кого лучше обходить стороной. Так что, не теряйте нас из виду, чтобы быть в курсе!

Если было полезно - прожимайте реакции под постом! Для меня это лучшая мотивация.

✅️ Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендациейВчера в 8:15

Подборка интересных облигаций №15

Консервативный долговой рынок в последнее время не дает заскучать. Череда снижений рейтингов и дефолтов, упорство длинных ОФЗ, не желающих снижаться в доходности вслед за снижением ключевой ставки, будут сопутствовать нам в ближайшее время, но обо всем по порядку.

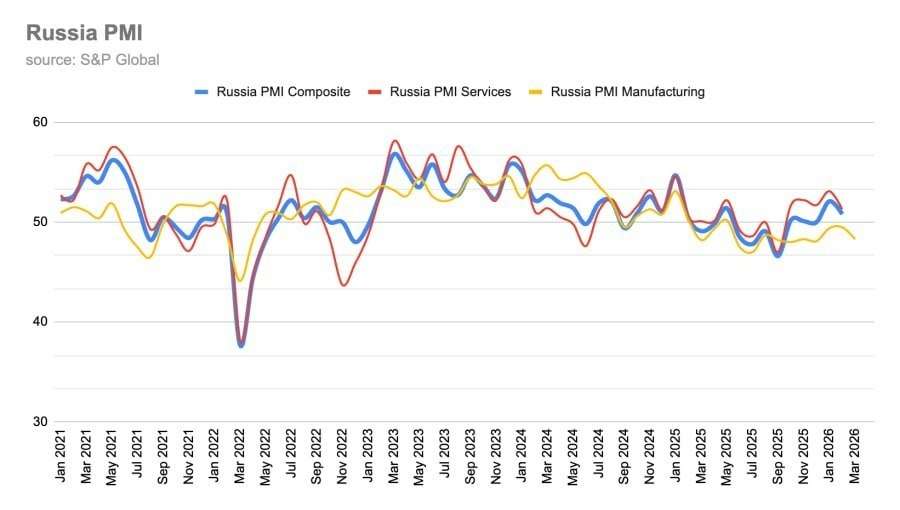

После некоторого всплеска в марте, инфляция устремилась к значениям близким к нулю, а в последнюю неделю апреля даже ушла в отрицательную зону. Для апреля – явление необычное. Экономика также говорит о том, что надо продолжать снижение ключевой ставки. Индекс PMI обрабатывающей промышленности в апреле снизился до минимума текущего года и составил 48,1 п., PMI сектора услуг также находится ниже 50 п.

🏦 Однако ЦБ на последнем заседании ужесточил свою риторику. Кроме этого, повысил прогноз по среднему значению ключевой ставки на текущий год с 13,5-14,5% до 14-14,5%. Основные вопросы вызывает внешняя неопределенность (то есть конфликт на Ближнем Востоке со всеми вытекающими) и госбюджет. В апреле последний в очередной раз оказался дефицитным. Аргументы в виде активного авансирования в начале года уже не кажутся столь убедительными.

Динамика цен на облигации говорит о том, что рынок верит в дальнейшее снижение ключевой ставки, но вот их динамика уже не вселяет столько оптимизма, как раньше. Корпоративные бумаги, которые не вызывают больших опасений, снижаются в доходности. Длинные ОФЗ стоят на месте. Что делать инвестору в текущей ситуации? Главное правило – диверсификация!

Длинные ОФЗ остаются актуальной идеей. Однако долю таких инструментов в портфеле стоит контролировать. Вероятно, в ближайшие месяцы динамика доходности ОФЗ будет следовать за ключевой ставкой.

◼ ОФЗ 26254 $SU26254RMFS1 - доходность 14,7%, погашение 03.10.2040г.

Доходности корпоративных бумаг наивысшего кредитного качества уже ниже доходности некоторых длинных ОФЗ, но все еще выше годовых депозитов. Прекрасная возможность зафиксировать умеренную доходность на срок от 3 лет.

◼ РЖД 1Р-50R $RU000A10DZW3 - доходность 14,99%, оферта PUT 08.11.2029г.

◼ Атомэнпр05 $RU000A10BFG2 - доходность 14,62%, погашение 11.04.2030г.

С кредитным риском сегодня надо быть особенно осторожными. В ВДО в большинстве случаев риск не покрывается доходностью. В более высоких рейтинговых группах также необходимо быть избирательными.

◼ Аэрфью2Р05 $RU000A10C2E9 - доходность 18,41%, погашение 12.07.2027г.

◼ ГТЛК 2P-04 $RU000A10A3Z4 - доходность 15,75%, оферта PUT 10.11.2027г.

◼ Селигдар4Р $RU000A10C5L7 - доходность 16,86%, погашение 08.01.2028г.

❗️Не является инвестиционной рекомендацией

♥️ Если нравятся мои подборки облигаций, обязательно жмите лайк, продолжу их готовить для вас.Вчера в 5:44

Первая сделка под залог

Мы развиваем направлением залогового финансирования и сегодня можем сообщить о важном результате - на платформе заключена первая сделка под залог движимого имущества.

Заемщиком по сделке выступило ООО “СВ КОНТРОЛЬ”. В обеспечение обязательств общество передало в залог 6 (шесть) единиц строительной техники - кранов, манипуляторов и самосвалов. Перед оформлением сделки нами были проведены ряд мероприятий по проверке передаваемых в залог активов, по результатам которых было установлено, что транспортные средства фактически существуют, находятся в собственности заемщика и обладают рыночной стоимостью, которая может служить обеспечением обязательств по займу. Залоговая стоимость имущества составляет 100% от суммы займа.

Мы уже оформили, зарегистрировали и опубликовали сведения о залоге в государственных реестрах, а именно:

• На Федресурсе (доступно по ссылке);

• уведомление в Реестре уведомлений о залоге движимого имущества на сайте Федеральной нотариальной палаты: № 2026-012-917200-928.

Что это значит для инвесторов?

Залоговые сделки позволяют финансировать бизнес с обеспечением исполнения обязательств и создают для инвесторов дополнительный уровень защиты. В отличие от стандартного займа, обязательства заемщика подкреплены конкретным имуществом, переданным в залог. В случае дефолта Инвесторы смогут получить удовлетворение своих требований из стоимости заложенного имущества после его реализации на публичных торгах. Транспортные средства застрахованы в пользу ООО “ДЖЕТЛЕНД” и оснащены устройствами, позволяющими отслеживать их местоположение и состояние.

Информация о залоге официально зарегистрирована в государственных реестрах, что фиксирует права залогодержателя и делает структуру сделки более прозрачной. Такой формат финансирования помогает снижать риски и формирует более высокий уровень обеспечения обязательств по займу.

Что дальше?

Мы и дальше планируем развивать направление залогового финансирования и предлагать больше сделок, где интересы инвесторов дополнительно защищены реальными активами.

Впереди доработки, направленные на явное выделение залоговых сделок на первичном и вторичном рынке и проведение первой сделки с залогом недвижимости.7 мая

🏤 Мегановости 🗞 👉📰

1️⃣ Совет директоров "Юнипро" $UPRO рекомендовал не выплачивать дивиденды по обыкновенным акциям за 2025 год.

Годовое заочное собрание акционеров назначено на 9 июня.

Компания не платит дивиденды с 2021 года, когда 83,73% акций бывшего владельца Uniper передали во временное управление Росимуществу.

Без разрешения вопроса собственности возврата выплат ждать не приходится.6 мая