Что происходит с ОФЗ?

У нас с вами на этой недельке прямо тематика облигационная, но текущая ситуация этому предрасполагает. Итак, российский долговой рынок переживает одну из самых сильных переоценок за последнее время. Пока инвесторы спорят, закончилось ли снижение или впереди очередное дно, длинные ОФЗ уже предлагают доходность, которая еще недавно встречалась преимущественно в корпоративных бумагах с заметным кредитным риском.

По состоянию на 8 июля ключевая ставка Банка России составляет 14,25%, тогда как доходность кривой ОФЗ начинается примерно с 14% на коротком участке и постепенно поднимается до 16,65% на десяти годах, 16,83% на пятнадцати и 17,01% на тридцати годах. Рынок требует от государства премию до 2,5–2,8 процентного пункта к текущей ключевой ставке за готовность одолжить деньги надолго. Для госдолга это весьма щедро!

Инвесторы закладывают бюджетные, инфляционные и геополитические риски, поэтому дальний конец рынка торгуется существенно дешевле короткого. ЦБ прямо связывает рост средне- и долгосрочных доходностей ОФЗ с неопределенностью будущей бюджетной политики и одновременно признает, что бюджет на трехлетнем горизонте окажется более стимулирующим, чем предполагалось ранее, а это может потребовать более высокой траектории ключевой ставки.

На этом фоне практически все длинные выпуски с фиксированным купоном торгуются (на момент написания статьи 9 июля) значительно ниже номинала. Например, ОФЗ 26252 с погашением в 2033 году стоит около 87% от номинала и дает доходность к погашению 16,09%. ОФЗ 26254 с погашением в 2040 году торгуется около 84% при доходности 16,47%.

Купоны по многим бумагам были установлены в эпоху более низких ставок и нормы доходностей. Чтобы старый выпуск с купоном 7–8% мог конкурировать с новыми облигациями, его цена должна упасть настолько, чтобы итоговая доходность приблизилась к рыночным 16–16,5%.

В ОФЗ 26254 купон составляет 13% от номинала, а текущая доходность относительно цены приближается к 15,5%. В ОФЗ 26238 купон всего 7,1%, поэтому основной финансовый результат формируется за счет постепенного возврата цены от нынешних 51% к номинальным 100% при погашении. Первый вариант подходит инвестору, которому нужен регулярный денежный поток. Второй больше дает ставку на будущую переоценку рынка и снижение процентных ставок.

Главная возможность заключается в фиксации высокой номинальной доходности на срок до 14 лет с минимальным кредитным риском. Если инфляция будет двигаться к прогнозируемым Банком России 4,5–5,5% по итогам 2027 года, а затем приблизится к цели, покупатель длинных ОФЗ получит очень высокую реальную доходность. Однако этот сценарий требует доверия к способности государства и регулятора удерживать инфляцию под контролем. Я в этот сценарий особо не верю!!!

Дюрация наиболее интересных длинных выпусков сейчас составляет примерно шесть-семь лет. В упрощенном расчете снижение рыночной доходности на 1 процентный пункт может дать рост цены приблизительно на 6–7%. Снижение на 2 пункта способно принести 12–14% переоценки дополнительно к купонам. В обратную сторону математика работает столь же бодро.

ОФЗ нельзя считать полностью безрисковым активом. Кредитный риск у них минимален, однако процентный риск остается высоким. Инвестор, которому срочно понадобятся деньги после очередного роста доходностей, может зафиксировать существенный убыток. Чем дальше погашение и выше дюрация, тем сильнее будет движение цены.

Еще один риск – инфляционный. При устойчивой инфляции в 10–12% доходность около 16% все еще оставляет положительный реальный результат. При длительной инфляции на уровне 15–20% фиксированный купон начнет быстро терять покупательную способность. Через десять лет значение имеет уже не количество рублей на счете, а то, что на них можно купить.

На мой взгляд, рынок ОФЗ сейчас предлагает одну из лучших пропорций риска и потенциальной доходности среди рублевых инструментов. Государство дает возможность зафиксировать 16% и более на долгий срок, а заодно получить опцион на рост стоимости бумаг при нормализации денежно-кредитной политики. В моем портфеле ОФЗ есть, и не один выпуск!

Не является инвестиционной рекомендацией

Понравился разбор? Тогда жми лайк статье и подписывайся на мой блог. Там еще больше интересных разборов!

Посты по ключевым словам

🏤 Мегановости 🗞 👉📰

1️⃣ Индекс гособлигаций RGBI на торгах 1 июля опустился до 112,89 пункта — впервые за 9 месяцев ниже отметки 113.

Давление связано с решением ЦБ от 19 июня снизить ставку лишь на 0,25 п.п. до 14,25% и сигналом о продолжительном периоде высоких ставок.

Индекс Мосбиржи $IMOEX при этом удерживается выше 2300 пунктов.

Рынок переоценивает горизонт смягчения политики ЦБ: инвесторы сокращают позиции в длинных ОФЗ, предпочитая короткую дюрацию.1 июля

Какую выбрать стратегию по ОФЗ после обвала? И какие выпуски брать

Индекс RGBI за прошлую неделю обвалился с 116,9 до 113,06 пунктов, откатившись к уровням октября 2025 года, когда ключевая ставка составляла 17%. Повод — разочарование рынка решением ЦБ: 19 июня ставку снизили лишь на 0,25 п.п., до 14,25%, вместо ожидаемого более уверенного шага, а сигнал регулятора указал на возможное замедление дальнейшего смягчения.

Дополнительное давление создала инфляция: за неделю с 16 по 22 июня цены выросли на 0,25%. Фонды и банки активно продают ОФЗ, закладывая долгосрочное сохранение двузначной ставки до завершения СВО, сроки которого постоянно сдвигаются.

Эскалация через удары по НПЗ бьёт по топливному рынку, добавляя инфляционных рисков. К тому же высокие бюджетные расходы заставляют Минфин наращивать заимствования сверх прежних ожиданий, что увеличивает предложение бумаг на рынке.

Какие ОФЗ выглядят наиболее интересно:

• Самый логичный выбор для тех, кто не хочет гадать, — это флоутеры, то есть ОФЗ с плавающим купоном.

29028 $SU29028RMFS6 (14,96%)

29029 $SU29029RMFS4 (14,97%)

Они устроены хитро: их купон привязан к RUONIA, и если ставка высокая, то и купон у вас высокий. Если ставку вдруг поднимут — купон подрастет вместе с ней, и цена такой бумаги практически не страдает.

Это, по сути, способ получать рыночную доходность, не боясь, что твой портфель уйдет в минус из-за изменения денежно-кредитной политики. Сейчас это, пожалуй, самый защитный актив на рынке госдолга.

• Следующий по надежности — это короткий фиксированный конец, где до погашения остается два-три года.

26224 $SU26224RMFS4 (14,42%)

26237 $SU26237RMFS6 (14,37%)

26236 $SU26236RMFS8 (14,12%)

Здесь логика другая: ты просто говоришь себе, что не собираешься зарабатывать на переоценке, твоя цель — дождаться даты, когда государство вернет тебе номинал. И пока ты ждешь, ты получаешь купон.

Да, доходность там ниже, чем в длинных бумагах, но зато ты четко понимаешь свою цифру на выходе, и тебе почти все равно, что происходит с рынком каждый день. В такие моменты неопределенности это дает психологический комфорт.

• Для тех, кто готов немного понервничать, есть средний срок — года на 4–5, где-то до 2030–2031 годов. Это компромисс: доходность уже интересная, но дюрация еще не такая убийственная, как у 20-летних выпусков.

26218 $SU26218RMFS6 (14,97%)

26251 $SU26251RMFS7 (14,77%)

Если ставка начнет снижаться быстрее, чем закладывает рынок, эти бумаги неплохо прибавят в цене. Если нет — просадка будет, но не катастрофической. Это инструмент для тех, у кого горизонт инвестирования позволяет перетерпеть полгода-год волатильности.

По сути, сейчас рынок госдолга раскололся на две философии.

Первая — это стратегия выжидания: флоутеры и короткие бумаги, где ты просто получаешь доход и не дергаешься.

Вторая — это стратегия охоты за доходностью, когда ты сознательно заходишь в средние и длинные выпуски, понимая, что можешь временно уйти в минус, но веришь в будущее снижение ставок.

Какой из этих путей выбрать — зависит только от того, готовы ли вы мириться с просадкой по счету или для вас важнее сохранность капитала даже ценой потенциально упущенной выгоды.

Чего точно не стоит делать новичку на рынке — это бросаться в дальний конец просто потому, что там высокий процент. На этом рынке сейчас высокая доходность — это не подарок, а плата за риск. И платить эту цену имеет смысл только в том случае, если вы готовы ждать действительно долго.

26254 $SU26254RMFS1 (15,99%)

26230 $SU26230RMFS1 (15,93%)

Спросите себя: готовы ли вы каждое утро просыпаться и видеть -5% по телу, утешая себя мыслью, что купон когда-нибудь это отобьет? Если нет — длинные ОФЗ не для вас. Тогда лучше присмотреться к первым двум вариантам и сохранить нервы.

Более детальную аналитику и разборы компаний публикую в моём телеграм-канале и в Max. Присоединяйтесь, буду рад каждому!

'Не является инвестиционной рекомендацией29 июня

Надежные облигации: Яндекс 1Р-04 и 1Р-05. Можно купить, но зачем?

МКПАО "Яндекс" #YDEX — флагманом российского ИТ-рынка. Представьте себе экосистему, которая объединяет более 90 сервисов. Для обычных людей это привычные Поиск, Карты и такси, а для бизнеса — рекламные инструменты вроде Директа и облачные решения.

Плюс доставка, маркетплейс, образование и даже свои технологии беспилотников. Ключевая суть: Яндекс уже давно не просто поисковик, а целая цифровая вселенная для жизни и работы.

Параметры выпуска Яндекс 001Р-05:

• Рейтинг: ААА (АКРА, прогноз «Стабильный»)

• Номинал: 1000Р

• Объем двух выпусков: от 30 млрд рублей

• Срок обращения: 2 года

• Купон: КБД (2 года) + 140 б.п. (YTM не выше 14,70% годовых)

• Выплаты: ежемесячно

• Амортизация: нет

• Оферта: нет

• Квал: не требуется

Параметры выпуска Яндекс 001Р-04:

• Рейтинг: ААА (АКРА, прогноз «Стабильный»)

• Номинал: 1000Р

• Срок обращения: 3 года

• Купон: КС+150 б.п.

• Выплаты: ежемесячно

• Амортизация: нет

• Оферта: нет

• Квал: не требуется

• Дата сбора книги заявок: 16 июня 2026

• Дата размещения: 19 июня 2026

Рейтинг надёжности:

• "АКРА" и "Эксперт РА" в декабре 2025 года подтвердили рейтинги компании на уровне ААА со "стабильным" прогнозом.

В числе факторов, обусловивших такую оценку, агентства называют: очень сильный бизнес-профиль, невысокий уровень долга и процентных расходов, высокую ликвидность, рентабельность на умеренно высоком уровне, а также низкие корпоративные риски.

Финансовые результаты МСФО за 2025 год:

• Выручка: 1,44 трлн руб. (+31,7% г/г)

• Чистая прибыль: 141,4 млрд руб. (+40,0% г/г).

• Скорректированная EBITDA: Достигла 280,8 млрд рублей, что на 49% больше, чем в 2024 году. • Рентабельность EBITDA: составила 19,5%, что на 2,3 процентного пункта (п. п.) выше показателя 2024 года.

• Свободный денежный поток (FCF): увеличился на 83,8% год к году и составил 89,9 млрд рублей.

• Долгосрочные обязательства: 294,6 млрд руб. (+52,4% г/г)

• Краткосрочные обязательства: 722,6 млрд руб. (+18,1% г/г)

• Чистый долг. снизился на 60% и составил 19,5 млрд рублей.

• Коэффициент чистого долга к EBITDA: снизился до 0,07x (годом ранее — 0,26x).

В обращении находится 3 выпуска биржевых бондов компании на 105 млрд рублей:

• Яндекс 001Р-02 $RU000A10CMT9 Доходность к погашению: 14,00%. Купон: 13,50%. Текущая доходность: 13,38% на 1 год 8 месяцев

• Яндекс 001Р-01 $RU000A10BF48 Купон: КС+1,70% на 9 месяцев. Доходность к погашению: 14,82%

• Яндекс 001Р-03 $RU000A10DDR0 Купон: КС+1,45% на 2 года 4 месяца. Доходность к погашению: 14,30%

Что готовы предложить эмитенты со схожим рейтингом надежности:

• РЖД БО 001P-44R $RU000A10C8C0 (14,71%) ААА на 2 года 7 месяцев

• РусГидро БО-002Р-07 $RU000A10CC24 (14,4%) ААА на 2 года 1 месяц

• Сбербанк 001Р-SBER51 $RU000A10DS74 (14,16%) ААА на 1 год 11 месяцев

• Ростелеком 001P-25R $RU000A10ETL7 (14,45%) ААА на 1 год 9 месяцев

• Мегафон БО-002P-13 $RU000A10F827 (14,15%) ААА на 1 год 7 месяцев

По итогу: Новый двойной выпуск Яндекса становится интересным инструментом для долгосрочной фиксации доходности только при условии, что итоговая доходность окажется близка к первоначальному ориентиру. В этом случае сохраняется умеренный спекулятивный потенциал — как относительно собственных облигаций эмитента, так и в сравнении с другими выпусками, широко представленными на вторичном рынке.

Также консервативным инвесторам с горизонтом от 5 лет, которым не критичен ежемесячный купонный доход, стоит рассмотреть длинные ОФЗ. Их текущая доходность к погашению превышает ключевую ставку. Причём выгода не ограничится купонами: в долгосрочной перспективе инвестор также получит доход от роста цены самих облигаций. Это позволяет заработать больше при меньших рисках по сравнению с другими инструментами.

Из актуального: Подборка ОФЗ под различные стратегии. Если было полезно - прожимайте реакции под постом! Для меня это лучшая мотивация.

Более подробно пишу про эти и другие компании в своих каналах: МАХ | Telegram, так что подписывайтесь. Будем проходить этот путь вместе.

'Не является инвестиционной рекомендацией16 июня

Куда вложить деньги в 2026 году: вклады, ОФЗ, акции или накопительный счёт

В 2026 году вопрос «куда вложить деньги» звучит особенно остро. Центральный банк уже снизил ключевую ставку до 14,5 % (апрель 2026), и большинство экспертов ждут дальнейшего смягчения. Инфляция постепенно замедляется (прогноз ЦБ на конец года — 4,5–5,5 %), но экономика всё ещё находится в переходном периоде: высокие ставки последних лет сильно ударили по заёмщикам и реальному сектору, а теперь начинается обратный процесс.

При этом сохраняется неопределённость — геополитика, бюджетная политика, внешние условия. В такой ситуации особенно важно понимать сильные и слабые стороны каждого инструмента и не гнаться за максимальной доходностью в ущерб сохранности капитала.

Разберём четыре основных варианта, которые чаще всего рассматривают россияне: банковские вклады, накопительные счета, ОФЗ и акции. Всё — простым языком, с актуальными цифрами и практическими выводами.

1. Банковские вклады: классика надёжности

Что это. Вы отдаёте банку деньги на фиксированный срок (от 3 месяцев до 2–3 лет) под заранее известный процент. В конце срока получаете назад сумму + проценты.

Текущая доходность (июнь 2026). Максимальные ставки в надёжных банках достигают 15–15,5 % годовых на короткие и средние сроки. Реальные топ-предложения обычно в диапазоне 14–15,2 % в зависимости от суммы и условий.

Плюсы:

Простота и понятность.

Страховка АСВ до 1,4 млн рублей (в некоторых случаях — больше) на одного человека в одном банке.

Фиксированная доходность — не зависит от рыночных колебаний.

Минусы и нюансы:

Деньги «заморожены». При досрочном расторжении обычно теряете большую часть процентов.

Ставки уже начали снижаться и будут падать вместе с ключевой ставкой ЦБ.

Налог: с 2025–2026 годов проценты облагаются НДФЛ 13 % (15 % при больших доходах), но есть необлагаемый минимум (примерно 1 млн × максимальная ключевая ставка за год). При ставке ~15–16 % налог начинает браться с процентов, превышающих ~150–160 тыс. рублей в год.

Кому подходит. Тем, кто хочет максимальной предсказуемости и не готов открывать брокерский счёт. Идеально для «подушки безопасности» на горизонт 6–18 месяцев.

2. Накопительные счета: гибкость + проценты

Что это. Счёт, на котором проценты начисляются ежедневно или ежемесячно. Можно свободно пополнять и снимать деньги без потери начисленных процентов (в большинстве случаев).

Текущая доходность. До 15,5 % в первые месяцы (часто акционные предложения для новых клиентов). Потом ставка обычно снижается до 10–13 %.

Плюсы:

Деньги всегда доступны.

Удобно для регулярных пополнений и текущих расходов.

Страховка АСВ такая же, как у вкладов.

Минусы:

Ставка плавающая — банк может её снизить в любой момент.

Часто высокая ставка только на первые 1–3 месяца.

Кому подходит. Тем, кому нужна ликвидность. Отличный инструмент для части капитала, которую вы хотите держать «под рукой», но при этом получать доход выше, чем на обычной дебетовой карте.

3. ОФЗ (облигации федерального займа): государственная надёжность с бонусом

Что это. Вы даёте деньги в долг государству. Взамен получаете регулярные купонные выплаты (обычно 2 раза в год) и возврат номинала в конце срока. Можно купить через любого брокера за 5–10 минут.

Текущая доходность (июнь 2026). Доходность к погашению по разным выпускам — 13–14,7 %. Например, некоторые длинные ОФЗ (погашение в 2033–2035 годах) торгуются с доходностью около 14,5–14,7 %.

Главное преимущество в 2026 году. При дальнейшем снижении ключевой ставки цена облигаций на рынке растёт. Если вы купите сейчас и продадите через год-два — получите не только купоны, но и дополнительный доход от роста цены. Это делает ОФЗ часто выгоднее вкладов именно в период смягчения политики ЦБ.

Плюсы:

Почти нулевой кредитный риск (государство).

Высокая ликвидность — можно продать в любой момент.

Возможность налоговой оптимизации через ИИС (индивидуальный инвестиционный счёт).

Фиксированный купонный доход.

Минусы и нюансы:

Нужно открыть брокерский счёт (это просто).

Цена облигации может колебаться (если продавать раньше срока). Если держать до погашения — волатильность не важна.

Купонный доход облагается НДФЛ 13 % (брокер удерживает автоматически).

Кому подходит. Тем, кто хочет сочетание высокой надёжности и потенциально лучшей доходности, чем по вкладам, в условиях снижающихся ставок. Особенно интересно на горизонт 1–3 года и больше.

4. Акции: выше доходность — выше риски

Что это. Покупка доли в российских компаниях (Сбер, Газпром, Яндекс, золотодобытчики, ритейл и др.) через брокера.

Потенциал 2026 года. Аналитики видят потенциал роста индекса Мосбиржи на 15–30 %+ в базовом и оптимистичном сценариях (при снижении ставок и стабильной геополитике). Плюс дивиденды у многих компаний.

Риски (самое важное):

Можно потерять 20–40 % (и больше) за короткий период.

Сильная зависимость от геополитики, санкций, корпоративных новостей и прибыли компаний.

Высокая волатильность.

Плюсы:

В долгосрочной перспективе (5+ лет) акции исторически дают самую высокую доходность.

При снижении ставок компании получают более дешёвое финансирование, что обычно позитивно для рынка.

Кому подходит. Тем, у кого есть горизонт инвестирования минимум 3–5 лет, есть «длинные» деньги и психологическая готовность переживать просадки. Для большинства людей акции должны занимать меньшую долю портфеля, чем ОФЗ и вклады.

Как собрать портфель в переходный период 2026 года

Универсального рецепта нет — всё зависит от ваших целей, срока и отношения к риску. Вот ориентировочные подходы:

Максимальная сохранность (боитесь просадок): 60–80 % — ОФЗ или вклады в крупных банках + 20–40 % накопительный счёт.

Баланс надёжности и доходности: 40–50 % ОФЗ (в т.ч. длинные для потенциала роста цены), 30–40 % вклады/накопительные счета, 10–20 % качественные акции или дивидендные бумаги.

С акцентом на рост: до 30–40 % акции (через ИИС), остальное — ОФЗ и вклады.

Полезные лайфхаки:

Откройте ИИС (тип А или Б) — даёт налоговые льготы.

Разделяйте крупные суммы (> 1,4 млн) между разными банками или используйте ОФЗ.

Следите за решениями ЦБ (ближайшее — 19 июня 2026). Каждое снижение ставки делает ОФЗ и акции относительно привлекательнее вкладов.

Реальная доходность (после инфляции и налогов) по вкладам и ОФЗ сейчас положительная — это уже лучше, чем было в предыдущие годы высокой инфляции.

Главный вывод

В 2026 году самых надёжных инструментов для большинства россиян — это комбинация ОФЗ и банковских продуктов (вклады + накопительные счета). ОФЗ особенно интересны именно сейчас, потому что дают шанс заработать не только на купонах, но и на росте цены при дальнейшем снижении ставок.

Акции — инструмент для тех, кто готов к риску и имеет длинный горизонт. Они могут дать больше, но и потери возможны.

Главное правило переходного периода: не пытайтесь поймать максимальную ставку в одном месте. Диверсифицируйте, выбирайте инструменты под свои цели и горизонт, а не под чужие обещания «гарантированной» доходности.

Деньги должны работать, но сначала — сохраняться. А грамотный подход и диверсификация помогают проходить любые переходные периоды с минимальными потерями и достойной доходностью.9 июня

Топ длинных ОФЗ: купон каждый месяц для стабильного пассивного дохода

Высокие ставки пока никуда не делись. Да, Центробанк уже целый год снижает ключевую ставку, но посмотрите на доходность облигаций — особенно ОФЗ. Они всё ещё дают больше 10%.

Например, десятилетние ОФЗ сейчас можно купить с доходностью до 14,7% годовых. Для сравнения: за последние 20 лет российский фондовый рынок в среднем рос на 12,8% в год, и это с учётом дивидендов. Получается, что сейчас практически безрисковые инструменты приносят больше, чем акции.

📍 Как формируется доходность ОФЗ:

Доходность новых выпусков ОФЗ напрямую привязана к ключевой ставке ЦБ. Минфин, выпуская облигации, ориентируется на её текущий уровень и рыночные ожидания по её изменению.

Когда ЦБ повышает ставку, доходность новых и обращающихся на рынке ОФЗ с переменным купоном тоже растёт, чтобы оставаться привлекательными для инвесторов. Снижение ключевой ставки, наоборот, ведёт к удешевлению госдолга и снижению доходности по облигациям.

📍 Подобрал для вас ОФЗ под различные рыночные сценарии:

• Если считаете, что ключевая ставка будет снижаться медленно, то выбирайте выпуск с максимальным купоном.

• Если вам кажется, что на фоне геополитики её снижение может стать резким, то есть смысл рассмотреть облигации с максимальным дисконтом к номиналу. Основной доход здесь будет формироваться за счёт роста их рыночной стоимости.

Январь/июль:

ОФЗ 26239 #SU26239RMFS2

• Доходность: 14,06%

• Погашение: 23.07.2031

• Купон: 34,41₽ - 6,9%

• Месяцы выплат: Январь, Июль

• Цена ниже номинала: 75,19%

Февраль/август:

ОФЗ 26240 #SU26240RMFS0

• Доходность: 14,37%

• Погашение: 30.07.2036

• Купон: 34,90₽ - 7%

• Месяцы выплат: Февраль, Август

• Цена ниже номинала: 62,75%

Март /сентябрь:

ОФЗ 26246 #SU26246RMFS7

• Доходность: 14,69%

• Погашение: 12.03.2036

• Купон: 59,84₽ - 12%

• Месяцы выплат: Март, Сентябрь

• Цена ниже номинала: 88,54%

ОФЗ 26218 #SU26218RMFS6

• Доходность: 14,05%

• Погашение: 17.09.2031

• Купон: 42,38₽ - 8,5%

• Месяцы выплат: Март, Сентябрь

• Цена ниже номинала: 80,8%

Апрель/октябрь:

ОФЗ 26252 #SU26252RMFS5

• Доходность: 14,60%

• Погашение: 12.10.2033

• Купон: 62,33₽ - 12,5%

• Месяцы выплат: Апрель, Октябрь

• Цена ниже номинала: 92,7%

ОФЗ 26254 #SU26254RMFS1

• Доходность: 14,71%

• Погашение: 03.10.2040

• Купон: 64,82₽ - 13%

• Месяцы выплат: Апрель, Октябрь

• Цена ниже номинала: 92,68%

Май/ноябрь:

ОФЗ 26247 #SU26247RMFS5

• Доходность: 14,66%

• Погашение: 11.05.2039

• Купон: 61,08₽ - 12,25%

• Месяцы выплат: Май, Ноябрь

• Цена ниже номинала: 88,73%

ОФЗ 26241 #SU26241RMFS8

• Доходность: 14,40%

• Погашение: 17.11.2032

• Купон: 47,37₽ - 9,5%

• Месяцы выплат: Май, Ноябрь

• Цена ниже номинала: 81,24%

Июнь/декабрь:

ОФЗ 26250 #SU26250RMFS9

• Доходность: 14,71%

• Погашение: 10.06.2037

• Купон: 59,84₽ - 12%

• Месяцы выплат: Июнь, Декабрь

• Цена ниже номинала: 87,77%

📍 Актуальные подборки для формирования пассивного дохода с прогнозируемой доходностью:

• Подборка облигаций под цикл снижения ключевой ставки

• Что купить на 3–5 лет? Подборка долгосрочных облигаций

• Облигации для тех, кто не любит сюрпризы: топ-14 выпусков с понятным риском

• Подборка краткосрочных облигаций с доходностью выше 20%

С точки зрения пассивного дохода ОФЗ смотрятся гораздо интереснее вкладов. Во-первых, срок фиксации доходности достигает 15 лет, и купон остаётся неизменным на всём этом горизонте. Во-вторых, в случае снижения ставок дополнительный бонус — рост самой цены облигации.

Такие инструменты не стоит исключать из консервативного портфеля. Корпоративные облигации погасятся через 2–3 года, а ОФЗ будут работать долгие годы, принося прогнозную доходность.

Данный вид активов, не про заработать иксы. Это больше про сохранить свой депозит от излишней волатильности.

Интересно, какие выпуски ОФЗ выбираете сами и под какую стратегию? Всем спасибо за внимание, удачных инвестиций!

✅️ Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендацией30 марта

Итоги 2025 года и не только: золото девять лет в лидерах, часть 6

Часть 1, часть 2, часть 3, часть 4, часть 5

Каковы же будут выводы из этого небольшого исследования?

✅ Основные доступные в России ликвидные валюты не дают возможность защитить капитал даже от инфляции. При этом несут инвестору вполне существенные рыночные (а в случае с долларом и евро, еще и инфраструктурные) риски;

✅ Рынок гособлигаций ОФЗ в лучшем случае позволяет инвестору защитить капитал от инфляции, но не дает никакого реального дохода при опять-таки существенном рыночном риске;

✅ Акции, хоть и дают некий реальный доход выше инфляции, но рыночный риск акций несопоставим с этим доходом. По критерию Доход/Риск они попросту неконкурентоспособны для долгосрочного инвестора;

✅ Депозиты также позволяют получить некий реальный доход свыше инфляции, причем не обладают рыночным риском (но несут все же риск инфраструктурный). При этом депозиты показывают результат по реальной доходности практически на уровне акций! И это действительно убийственный факт. Можно этими цифрами ставить на место менеджеров по продажам из брокерских контор, когда они начинают петь нам песни о «безумной недооцененности» и «хороших долгосрочных перспективах» нашего рынка акций;

✅ Наиболее интересными активами как по критерию реальной доходности (с учетом инфляции), так и по критерию Доход/Риск являются золото и серебро. Но, конечно, и они не лишены недостатков. Например, это единственные активы из рейтинга, которые не позволяют получать регулярный доход от владения ими, в виде процентов и дивидендов.

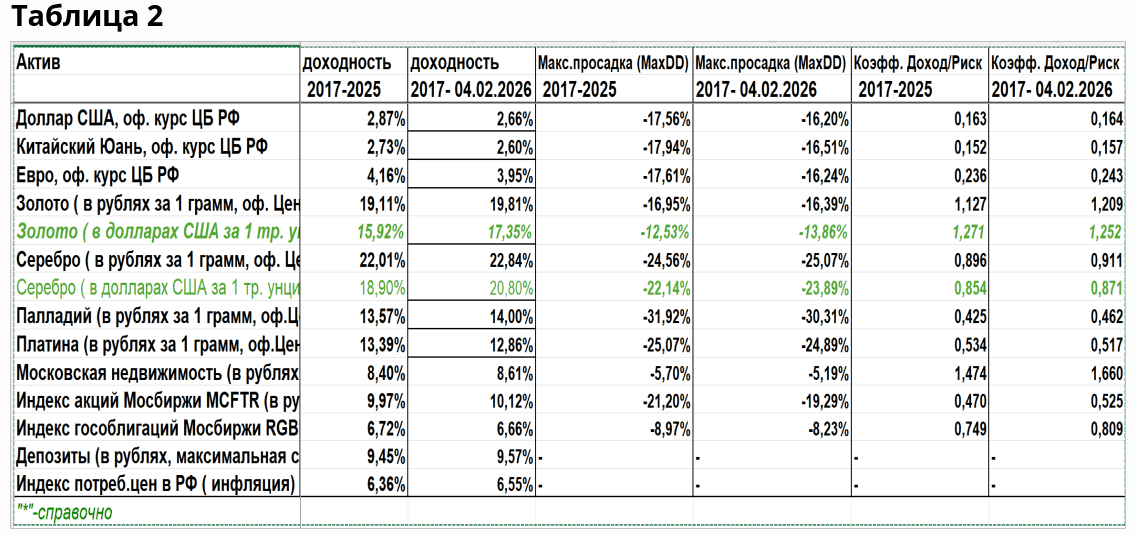

P. S. Уже после расчета всех показателей и написания этого материала 30 января -2 февраля уже текущего 2026 года случился обвал на рынке драгметаллов. Интересно, изменил ли этот обвал расклад в нашем рейтинге. Ведь просадка в драгметаллах, особенно в серебре, в эти два дня была колоссальной, волатильность рынка просто зашкаливала. Пришлось добавить в расчет период с начала 2026 года по 4 февраля и быстро пересчитать таблицу. Результаты в равнении с прошлыми цифрами приведены ниже в таблице 2.

Подробно анализировать эту таблицу нет смысла. Вкратце: цифры почти не изменились. Коэффициенты Доход/Риск по лидерам рейтинга, золоту и серебру, даже несколько выросли. Вырос этот коэффициент и у индекса Московской недвижимости, но низкая доходность опять не позволила ему стать лидером. Так что и результаты, и выводы остаются прежними.

Всем добра и удачных инвестиций!

Дзарасов Алан, преподаватель 1ИФИТ, управляющий частным капиталом20 февраля

Подборка интересных облигаций №13

Динамика инфляции в конце ушедшего года дала импульс оптимизма большинству участников рынка. И первые вышедшие данные в новом году пыл многих охладили. Индекс RGBI, превысивший на праздниках 118,5 пунктов, в течении нескольких дней потерял почти 2 пункта, что довольно много для него.

В целом, динамика инфляции ожидаемая. Банк России не раз говорил о всплеске в начале года, связанным с повышением НДС и различных тарифов. Кроме того, в декабре мы видели низкий уровень роста цен (регулятор оценил сезонно-скорректированную инфляцию в декабре в пересчете на год SAAR в 2,6%). Есть основания полагать, что часть декабрьской инфляции «переехало» на январь.

В текущем году у нас будет сдвиг графика индексации, который сильно повлияет на значение годовой инфляции. В июле она резко снизится из-за выбытия из отчетного периода прошлогодней индексации, а осенью, когда будет произведена индексация этого года, резко вырастет. Текущий рост ИПЦ также добавляет волатильности.

В этих условиях регулятору предстоит не обращать внимание на весь этот «шум». Скорее будет отдано предпочтение медленному и равномерному снижению «ключа», чем приостановка цикла снижения или даже повышение ставки с последующим снижением с более широким шагом. Импульсивные действия могут внести больше дисбаланса. При этом, естественно, реагировать на выход цифр из допустимого коридора ЦБ будет. И в целом на каком-то этапе приостановка снижения вовсе не исключена.

Что же делать инвесторам в облигации в текущих условиях?

Цикл снижения ставки с высокой вероятностью продолжится, пусть и с паузами. В таких условиях самые актуальные инструменты – это ОФЗ с длинной дюрацией, а также «корпораты» длиной 3-5 лет с высоким рейтингом для фиксации исторически высокой доходности на длительный срок.

◼ ОФЗ 26243 (RU000A106E90) - доходность 14,9%, до мая 2038 года)

◼ СибурХ1Р07 (RU000A10C8T4) - доходность 15,3%, до февраля 2029 года)

Для более агрессивных инвесторов может быть оправдана стратегия поиска на кривой ОФЗ наиболее недооцененных выпусков и «перекладка» в другие при изменении формы кривой.

◼ ОФЗ 26252 (RU000A10D4Y2) - доходность 15%, до октября 2033 года)

Бумаги с не самым высоким рейтингом после дефолта «Монополии» у многих вызывают опасения. Но и тут можно выбрать эмитентов с достаточно прогнозируемыми перспективами на горизонте 1-2 года.

◼ ЛСР БО1Р9 (RU000A1082X0) - доходность 18,6%, до марта 2027 года

◼ ЕвроТранс7 (RU000A10BB75) - доходность 24%, до марта 2027 года)

❗️Не является инвестиционной рекомендацией

♥️ Если моя подборочка оказалась полезной, накидайте ей побольше лайков. Спасибо!28 января

Тайминг для ОФЗ: Как заработать свыше 30% на облигациях в 2026 году

За весь 2025 год ОФЗ принесли инвесторам 22,2% с учётом купонов. Учитывая, что ключевая ставка всё ещё высокая, а цикл снижения не закончен, считаю, что ОФЗ — одна из ключевых идей для инвестиций в долговой рынок в текущем году. Государственные облигации вырастут в случае достижения мирной сделки в украинском конфликте и при этом выиграют от снижения ключевой ставки.

В 2026 году ключевым фактором для всех классов активов станет траектория снижения ключевой ставки Банка России. Падение КС до 12-13% — это прямой сигнал к покупке длинных ОФЗ. Такие облигации способны принести инвестору свыше 30%.

📍 Возьмем для примера ОФЗ 26230: Сейчас его можно купить с доходностью к погашению 14,73%. Если рыночная доходность упадет до 12%, цена вырастет примерно на 20%. Плюс купоны дадут еще около 7% — в сумме получаем почти 30% прибыли. И это не оптимистичный, а вполне реалистичный прогноз.

Согласитесь, не так и мало — заработать значительно выше банковского депозита на самом надёжном инструменте.

📍 Актуальная подборка: Самые доходные выпуски ОФЗ. Пришло ли время для покупки?

Рынок предоставляет сейчас редкое сочетание надежности и потенциала роста: ОФЗ, которые продаются сильно дешевле своей номинальной стоимости. Покупка таких облигаций — это ставка на переоценку при снижении ключевой ставки.

Подборка ОФЗ под снижение ключевой ставки:

📍 ОФЗ 26238 #SU26238RMFS4

• Доходность: 14,11%

• Погашение: 15.05.2041

• Купон: 35,40₽ - 7,1%

• Месяцы выплат: Май, Декабрь

• Цена ниже номинала: 58,35%

📍 ОФЗ 26230 #SU26230RMFS1

• Доходность: 14,73%

• Погашение: 16.03.2039

• Купон: 38,39₽ - 7,7%

• Месяцы выплат: Март, Сентябрь

• Цена ниже номинала: 61,63%

📍 ОФЗ 26240 #SU26240RMFS0

• Доходность: 14,51%

• Погашение: 30.07.2036

• Купон: 34,90₽ - 7%

• Месяцы выплат: Февраль, Август

• Цена ниже номинала: 61,98%

📍 ОФЗ 26233 #SU26233RMFS5

• Доходность: 14,76%

• Погашение: 18.07.2035

• Купон: 30,42₽ - 6,1%

• Месяцы выплат: Январь, Июль

• Цена ниже номинала: 58,32%

📍 ОФЗ 26225 #SU26225RMFS1

• Доходность: 14,95%

• Погашение: 10.05.2034

• Купон: 36,15₽ - 7,25%

• Месяцы выплат: Май, Ноябрь

• Цена ниже номинала: 65,91%

Таким образом, инвестор решает две задачи сразу: закрепляет привлекательную годовую доходность на весь срок жизни облигации и получает возможность дополнительного заработка на курсовом росте, продолжая собирать купонный доход. Всех благодарю за прочтение и поддержку постов.

✅️ Еще больше аналитики и полезной информации можно найти в нашем Telegram канале. Присоединяйтесь!

'Не является инвестиционной рекомендацией27 января

Топ-10 длинных облигаций на 2026 год. Фиксируем высокую доходность

Долгосрочными считаются облигации со сроком до погашения свыше пяти лет. Этот класс долговых инструментов широко представлен на рынке: в него входят и федеральные облигации (ОФЗ), и муниципальные, и бумаги корпораций, и банковские облигации. При этом именно долгосрочные ОФЗ часто вызывают особый интерес у инвесторов.

📍 Актуальная подборка ОФЗ: Самые доходные выпуски ОФЗ на 2026 год. Пришло ли время для покупки?

Почему длинные облигации (от 5 лет) приносят больше дохода, чем короткие? Всё дело в риске. Представьте, что вы даёте в долг другу на 10 лет вперёд. Многое может поменяться, верно? Так же и с компанией-эмитентом.

Из-за этой неопределённости эмитент должен предложить более «вкусные» условия, чтобы привлечь инвесторов: либо высокий ежегодный процент (купон), либо саму облигацию по сниженной цене. Таким образом, повышенная доходность — это компенсация за ваш долгосрочный риск.

📍 Долгосрочные облигации сильнее всего реагируют на изменения ключевой ставки - это видно по цене:

• Если ставка растёт → Цены падают → Доходность к погашению растёт (так как можно купить бумагу с большим дисконтом, дешевле номинала).

• Если ставка падает → Цены растут → Доходность к погашению падает (инвесторы массово скупают длинные бумаги, чтобы зафиксировать доход, из-за спроса цена уходит выше номинала).

📍 Топ-10 длинных облигаций без оферт и амортизации:

• Казахстан выпуск 12 #RU000A101S08 Доходность — 15,63%. Купон: 7,92%. Текущая купонная доходность: 10,62% на 5 лет 5 месяцев. Выплаты: 2 раза в год

• Атомэнергопром 001P-10 #RU000A10DYG9 (ААА) Доходность — 15,47%. Купон: 15,15%. Текущая купонная доходность: 14,76% на 5 лет 5 месяцев. Выплаты: 4 раза в год

• Атомэнергопром 001P-08 #RU000A10CT33 (ААА) Доходность — 15,23%. Купон: 14,70%. Текущая купонная доходность: 14,45% на 4 года 8 месяцев. Выплаты: 4 раза в год

• Сбербанк ПАО 001Р-SBERD8 #RU000A10C8S6 (ААА) Доходность — 15,13%. Купон: 0%. на 4 года 6 месяцев.

Дисконтная облигация — это облигация без купонов. Её покупают дешевле номинала, а в конце срока получают номинал. Разница между ценой покупки и суммой погашения — это и есть доход.

• Газпром Нефть 003P-15R #RU000A10BK17 (ААА) Доходность — 15,42%. Купон: 2,00%. Текущая купонная доходность: 3,29% на 4 года 3 месяца. Выплаты: ежемесячно

• ЕвроТранс БО-001Р-06 #RU000A10ATS0 (А-) Доходность — 20,43%. Купон: 25,00%. Текущая купонная доходность: 21,15% на 4 года. Выплаты: ежемесячно

• Газпром нефть ПАО 003P-02R #RU000A1017J5 (ААА) Доходность — 14,63%. Купон: 7,15%. Текущая купонная доходность: 8,88% на 3 года 10 месяцев. Выплаты: 4 раза в год

• РЖД БО 001P-45R #RU000A10CDZ5 (ААА) Доходность — 14,83%. Купон: 13,85%. Текущая купонная доходность: 13,87% на 3 года 5 месяцев. Выплаты: ежемесячно

• ГК Самолет БО-П18 #RU000A10BW96 (А) Доходность — 20,85%. Купон: 24,00%. Текущая купонная доходность: 21,15% на 3 года 4 месяца. Выплаты: ежемесячно

• РЖД 001Р выпуск 14 #RU000A1008D7 (ААА) Доходность — 14,52%. Купон: 9,10%. Текущая купонная доходность: 10,23% на 3 года 3 месяца. Выплаты: 2 раза в год.

Подборка составлена из облигаций с умеренным риском, которые я считаю наиболее перспективными. Особенность в том, что их можно выгодно использовать с льготой на долгосрочное владение (ЛДВ): если владеть бумагами свыше трёх лет, доход от их продажи не облагается НДФЛ.

📍 Из анонсов на будущее: рассмотреть муниципальные облигации доходность по ним как правило выше доходности ОФЗ, но и риски никто не отменял, так что будем разбираться вместе.

Также в планах — подборка «личный анти-топ» эмитентов, которых стоит избегать консервативному инвестору. Чтобы не пропустить новые посты, подписывайтесь на канал. Всех благодарю за внимание и поддержку постов.

✅️ Еще больше аналитики и полезной информации можно найти в нашем Telegram канале. Присоединяйтесь!

'Не является инвестиционной рекомендацией11 января