Куда вложить деньги в 2026 году: вклады, ОФЗ, акции или накопительный счёт

В 2026 году вопрос «куда вложить деньги» звучит особенно остро. Центральный банк уже снизил ключевую ставку до 14,5 % (апрель 2026), и большинство экспертов ждут дальнейшего смягчения. Инфляция постепенно замедляется (прогноз ЦБ на конец года — 4,5–5,5 %), но экономика всё ещё находится в переходном периоде: высокие ставки последних лет сильно ударили по заёмщикам и реальному сектору, а теперь начинается обратный процесс.

При этом сохраняется неопределённость — геополитика, бюджетная политика, внешние условия. В такой ситуации особенно важно понимать сильные и слабые стороны каждого инструмента и не гнаться за максимальной доходностью в ущерб сохранности капитала.

Разберём четыре основных варианта, которые чаще всего рассматривают россияне: банковские вклады, накопительные счета, ОФЗ и акции. Всё — простым языком, с актуальными цифрами и практическими выводами.

1. Банковские вклады: классика надёжности

Что это. Вы отдаёте банку деньги на фиксированный срок (от 3 месяцев до 2–3 лет) под заранее известный процент. В конце срока получаете назад сумму + проценты.

Текущая доходность (июнь 2026). Максимальные ставки в надёжных банках достигают 15–15,5 % годовых на короткие и средние сроки. Реальные топ-предложения обычно в диапазоне 14–15,2 % в зависимости от суммы и условий.

Плюсы:

Простота и понятность.

Страховка АСВ до 1,4 млн рублей (в некоторых случаях — больше) на одного человека в одном банке.

Фиксированная доходность — не зависит от рыночных колебаний.

Минусы и нюансы:

Деньги «заморожены». При досрочном расторжении обычно теряете большую часть процентов.

Ставки уже начали снижаться и будут падать вместе с ключевой ставкой ЦБ.

Налог: с 2025–2026 годов проценты облагаются НДФЛ 13 % (15 % при больших доходах), но есть необлагаемый минимум (примерно 1 млн × максимальная ключевая ставка за год). При ставке ~15–16 % налог начинает браться с процентов, превышающих ~150–160 тыс. рублей в год.

Кому подходит. Тем, кто хочет максимальной предсказуемости и не готов открывать брокерский счёт. Идеально для «подушки безопасности» на горизонт 6–18 месяцев.

2. Накопительные счета: гибкость + проценты

Что это. Счёт, на котором проценты начисляются ежедневно или ежемесячно. Можно свободно пополнять и снимать деньги без потери начисленных процентов (в большинстве случаев).

Текущая доходность. До 15,5 % в первые месяцы (часто акционные предложения для новых клиентов). Потом ставка обычно снижается до 10–13 %.

Плюсы:

Деньги всегда доступны.

Удобно для регулярных пополнений и текущих расходов.

Страховка АСВ такая же, как у вкладов.

Минусы:

Ставка плавающая — банк может её снизить в любой момент.

Часто высокая ставка только на первые 1–3 месяца.

Кому подходит. Тем, кому нужна ликвидность. Отличный инструмент для части капитала, которую вы хотите держать «под рукой», но при этом получать доход выше, чем на обычной дебетовой карте.

3. ОФЗ (облигации федерального займа): государственная надёжность с бонусом

Что это. Вы даёте деньги в долг государству. Взамен получаете регулярные купонные выплаты (обычно 2 раза в год) и возврат номинала в конце срока. Можно купить через любого брокера за 5–10 минут.

Текущая доходность (июнь 2026). Доходность к погашению по разным выпускам — 13–14,7 %. Например, некоторые длинные ОФЗ (погашение в 2033–2035 годах) торгуются с доходностью около 14,5–14,7 %.

Главное преимущество в 2026 году. При дальнейшем снижении ключевой ставки цена облигаций на рынке растёт. Если вы купите сейчас и продадите через год-два — получите не только купоны, но и дополнительный доход от роста цены. Это делает ОФЗ часто выгоднее вкладов именно в период смягчения политики ЦБ.

Плюсы:

Почти нулевой кредитный риск (государство).

Высокая ликвидность — можно продать в любой момент.

Возможность налоговой оптимизации через ИИС (индивидуальный инвестиционный счёт).

Фиксированный купонный доход.

Минусы и нюансы:

Нужно открыть брокерский счёт (это просто).

Цена облигации может колебаться (если продавать раньше срока). Если держать до погашения — волатильность не важна.

Купонный доход облагается НДФЛ 13 % (брокер удерживает автоматически).

Кому подходит. Тем, кто хочет сочетание высокой надёжности и потенциально лучшей доходности, чем по вкладам, в условиях снижающихся ставок. Особенно интересно на горизонт 1–3 года и больше.

4. Акции: выше доходность — выше риски

Что это. Покупка доли в российских компаниях (Сбер, Газпром, Яндекс, золотодобытчики, ритейл и др.) через брокера.

Потенциал 2026 года. Аналитики видят потенциал роста индекса Мосбиржи на 15–30 %+ в базовом и оптимистичном сценариях (при снижении ставок и стабильной геополитике). Плюс дивиденды у многих компаний.

Риски (самое важное):

Можно потерять 20–40 % (и больше) за короткий период.

Сильная зависимость от геополитики, санкций, корпоративных новостей и прибыли компаний.

Высокая волатильность.

Плюсы:

В долгосрочной перспективе (5+ лет) акции исторически дают самую высокую доходность.

При снижении ставок компании получают более дешёвое финансирование, что обычно позитивно для рынка.

Кому подходит. Тем, у кого есть горизонт инвестирования минимум 3–5 лет, есть «длинные» деньги и психологическая готовность переживать просадки. Для большинства людей акции должны занимать меньшую долю портфеля, чем ОФЗ и вклады.

Как собрать портфель в переходный период 2026 года

Универсального рецепта нет — всё зависит от ваших целей, срока и отношения к риску. Вот ориентировочные подходы:

Максимальная сохранность (боитесь просадок): 60–80 % — ОФЗ или вклады в крупных банках + 20–40 % накопительный счёт.

Баланс надёжности и доходности: 40–50 % ОФЗ (в т.ч. длинные для потенциала роста цены), 30–40 % вклады/накопительные счета, 10–20 % качественные акции или дивидендные бумаги.

С акцентом на рост: до 30–40 % акции (через ИИС), остальное — ОФЗ и вклады.

Полезные лайфхаки:

Откройте ИИС (тип А или Б) — даёт налоговые льготы.

Разделяйте крупные суммы (> 1,4 млн) между разными банками или используйте ОФЗ.

Следите за решениями ЦБ (ближайшее — 19 июня 2026). Каждое снижение ставки делает ОФЗ и акции относительно привлекательнее вкладов.

Реальная доходность (после инфляции и налогов) по вкладам и ОФЗ сейчас положительная — это уже лучше, чем было в предыдущие годы высокой инфляции.

Главный вывод

В 2026 году самых надёжных инструментов для большинства россиян — это комбинация ОФЗ и банковских продуктов (вклады + накопительные счета). ОФЗ особенно интересны именно сейчас, потому что дают шанс заработать не только на купонах, но и на росте цены при дальнейшем снижении ставок.

Акции — инструмент для тех, кто готов к риску и имеет длинный горизонт. Они могут дать больше, но и потери возможны.

Главное правило переходного периода: не пытайтесь поймать максимальную ставку в одном месте. Диверсифицируйте, выбирайте инструменты под свои цели и горизонт, а не под чужие обещания «гарантированной» доходности.

Деньги должны работать, но сначала — сохраняться. А грамотный подход и диверсификация помогают проходить любые переходные периоды с минимальными потерями и достойной доходностью.

Посты по ключевым словам

Промомед - надежда из мира фармацевтики?

#акции

Во времена не столь прекрасные, когда все акции падают и порой даже без всяких новостей, существует компания, которая на рынке акций с 2024 года. Разберемся, что за ней стоит и стоит ли брать

Промомед — российская биофармацевтическая компания. Это холдинговая компания группы, которая занимается полным циклом: разработкой (собственный R&D-центр), производством (основная площадка — завод «Биохимик» в Саранске), исследованиями, регистрацией и дистрибуцией лекарственных средств

Одним из ключевых и прорывных продуктов за последнее время у компании был аналог «Оземпика». На данный момент их продукт — это один из лидеров среди подобных препаратов для лечения избыточного веса. Во-первых, препарат заменяет ушедший аналог, во-вторых, он дешевле в цене, так как полный цикл производства происходит внутри страны на собственном заводе

Операционные результаты бизнеса тоже вполне неплохо выглядят. У компании растут патенты, количество выведенных препаратов немного просело в сравнении с 2024 годом. Количество исследований также выросло! Из новых прорывных препаратов за 2025 год можно отметить: Велгия Эко, Тирзетта и Семальтара

Кстати, о заводе. Сам завод настолько огромен, что компания не использует его на полную мощь, что оставляет ещё пространство для увеличения производства без строительства новых заводов

Также как и почти в любой другой сфере из-за ухода в 2022 году международных компаний, клинические исследования таковых сократились как и их активность. Все это открывает пространство для отечественного рынка. Помимо этого компания заявляет об успешном применении ИИ в разработке новых препаратов, что сокращает их издержки

Промомед одна из немногих компаний, которая после IPO не улетела вниз. Долгое время компания торговалась с апсайдом, сейчас мы находимся на уровне выхода на биржу. Это тоже считаю плюсом!

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ:

В млрд руб

〰️ Выручка: 37,6

〰️ Чистая прибыль: 7 (+148%)

〰️ EBITDA: 15,3

〰️ ЧД/EBITDA: 1,42

⬆️⬆️⬆️

Финансовая часть компании очень хорошо себя чувствует за последний год. Но стоит отметить, что по сути это первый прорывной год. До этого компания в плане прибыли даже немного падала, при этом CAGR выручки +30%. В целом для быстрорастущей компании такая ситуация вполне нормальна. Тут главное следить за дальнейшем развитием компании. К слову, гайденс компании по выручке +60%. Если это обещание исполнится, то думаю это будет мощным драйвером роста

По структуре выручки у компании прослеживается сезонность с основными поступлениями в 4 квартале. Также компания отчиталась за 1 квартал 2026 года. Выручка выросла на 62% в сравнении с 1 кварталом 2025 года. В целом мне кажется, что у компании есть все шансы выполнить свои обещания!

Итоговый вердикт: считаю, что компания хорошо показывает себя в трудные экономические времена. Сам приобрел!

Больше разборов в моем тгк: Выживание на бирже

$PRMDВчера в 13:22

Черкизово. Отчет за 1 кв 2026 по МСФО

Тикер: #GCHE

Текущая цена: 3234

Капитализация: 136.5 млрд

Сектор: Агропищепром

Сайт: https://cherkizovo-group.com/investors/

Мультипликаторы (LTM):

P/E - 3.61

P/S - 0.47

ND/EBITDA - 2.3

EV/EBITDA - 4.62

Что нравится:

✔️положительный FCF +5.8 млрд против -3.4 млрд в 1 кв 2025;

✔️чистый долг уменьшился на 3.6% к/к (139.9 → 135 млрд). ND/EBITDA улучшился с 2.48 до 2.3;

✔️нетто проц. расход снизился на 6.1% к/к (4.2 → 4 млрд);

✔️чистая прибыль +7.1 млрд против убытка -0.8 млрд в 1 кв 2025;

Что не нравится:

✔️выручка выросла всего на 0.8% г/г (65.4 → 65.9 млрд);

Дивиденды:

Выплата не менее 50% от чистой прибыли по МСФО скорректированной на изменение справедливой стоимости биологических активов и с/х продукции, при условии сохранения коэффициента ND/скор. EBITDA < 2.5 в среднесрочной перспективе. Выплата раз в полгода.

По данным сайта Доход выплата за 1 полугодие 2026 год прогнозируется в размере 161.15 руб. (ДД 4.98% от текущей цены).

Мой итог:

В 1 и 3 квартал компания выпускает урезанный отчет и не делится операционными показателями.

Компания объясняет рост выручки "благоприятным влиянием структуры ассортимента в большинстве сегментов". При этом цены на продукцию показали разнонаправленную динамику г/г. Курица и индейка на внутреннем рынке +6% и +3%, соответственно, готовая продукция +1%, живые свиньи -10%, курица на экспорт -8%. А также ужесточение ограничений на экспорт курицы в Китай отчасти негативно сказалось на динамике объемов продаж по сравнению с прошлым годом. Здесь еще можно добавить, что за последние 3 года импорт в Россию куриного филе из Китая вырос почти в 39 раз. И на данный момент куриное филе из Китая дешевле, чем произведенное в России, примерно на 30%.

В отчетном квартале получена неплохая прибыль, но часть из нее "бумажная", пришедшая из переоценки стоимости биоактивов (+4.9 млрд). В своем отчете Черкизово отражает также скорректированную прибыль и она заметно скромнее. Но, в целом, результат аналогичный (+2.2 млрд vs -0.1 млрд в 1 кв 2025).

FCF в 1 кв 2026 прилично положительный на фоне стремительного роста OCF (+443.8% г/г, 1.7 → 9.2 млрд) и снижения кап. затрат (-33.1% г/г, 5.1 → 3.4 млрд). Уменьшение Capex'а не новость, так как ранее компания анонсировало такой шаге по причине высокой стоимости заемного капитала.

Долговая нагрузка снизилась благодаря уменьшению чистого долга и росту EBITDA. Компания отдаляется от ND/EBITDA выше 2.5, что важно для регулярной выплаты дивидендов.

Предположения в прошлом обзоре (прирост выручки +9% и рентабельность 10%) оказались лишь частично верными (рентабельность 10.7%, хотя это без поправки на переоценку биоактивов). Поэтому расчеты были скорректированы из расчета прироста выручки +5% г/г. При таких вводных прибыль по итогу году может быть 30.3 млрд, что дает P/E 2026 = 4.5 и общий дивиденд в районе 242.3 руб (ДД 7.49% от текущей цены). Здесь еще раз стоит отметить, что из-за изменения стоимости биоактивов прибыль может прилично "шатать" в разные стороны. Опираясь на данные озвученные выше скор. прибыль может быть около 20.5 млрд (P/E скор. 2026 = 6.67).

Нестабильности также добавляет конфликт на Ближнем Востоке. С одной стороны, это, скорее всего, приведет к увеличению цен на продовольствие, а также, судя по всему уже привело к повышению спроса (экспорт продукции АПК с начала года достиг 16 млрд $ и это +22.5% г/г). С другой стороны, повышение цен на нефть удерживает рубль от значительного ослабления, а также негативно сказывается на себестоимости (рост затрат на топливо и удобрения).

Черкизово может быть бенефициаром ситуации вокруг Ормузского пролива, но пока сложно назвать оценку компании дешевой, а дивидендная доходность уступает другим компаниям на нашем рынке.

Акций Черкизово нет в портфеле, хотя продолжаю следить за компанией. Прогнозная справедливая стоимость - 3590 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуВчера в 8:47

🏤 Мегановости 🗞 👉📰

1️⃣ ЦИАН $CNRU выплатит дивиденды за первый квартал 2026 года — 53 ₽ на акцию, дивидендная доходность 8,5%.

Последний день покупки с правом на дивиденды — 19 июня, реестр закрывается до 22 июня.

Чистая прибыль по МСФО выросла в 4,6 раза — до 1 млрд ₽; предыдущая выплата в декабре 2025 составила 104 ₽ на акцию.

Квартальные дивиденды при кратном росте прибыли сигнализируют о переходе к регулярным выплатам — бумага становится привлекательнее для дивидендных инвесторов.11 июня

ГТЛК — лидер рынка по объему лизингового портфеля по результатам 1 кв. 2026 года

ГТЛК — лидер рынка по объему лизингового портфеля по результатам 1 кв. 2026 года

По итогам первого квартала 2026 года ГТЛК заняла первое место среди всех участников рынка по объему совокупного лизингового портфеля, который составляет почти 3 трлн рублей. Компания лидирует также в ключевых для себя сегментах лизинга — городском пассажирском, воздушном, водном транспорте и железнодорожной технике. ГТЛК увеличила долю на российском рынке лизинга до уровня 25% (по итогу 2025 года – 24%).

Кроме того, по результатам 1 квартала 2026 года ГТЛК продолжает лидировать по объему портфеля в сфере операционного лизинга с долей 76%.

Также ГТЛК показала лучшие результаты по новому бизнесу среди всех участников рынка в железнодорожном сегменте.

Соответствующую аналитику приводит рейтинговое агентство «Эксперт РА» https://raexpert.ru/researches/leasing/1q_2026a/11 июня

Доходность Whoosh 001P-07 — до 24,97% на 3,3 года. Твоя плата за риск

«ВУШ Холдинг» (Whoosh) #WUSH — технологическая компания, которая самостоятельно разрабатывает и внедряет решения для шеринга средств индивидуальной мобильности (СИМ), а также управляет одноименным сервисом аренды электросамокатов.

Параметры выпуска Whoosh 001P-07:

• Рейтинг: ВВВ+ (АКРА, прогноз «Развивающийся»)

• Номинал: 1000Р

• Объем выпуска: 1 млрд рублей

• Срок обращения: 3,3 года

• Купон: не выше 22,50% годовых (YTM не выше 24,97% годовых)

• Выплаты: ежемесячно

• Амортизация и оферта: нет

• Квал: не требуется

• Дата сбора книги заявок: 18 июня 2026

• Дата размещения: 23 июня 2026

Финансовые результаты МСФО по итогам 2025 года:

• Выручка: 12,5 млрд руб. (-13% г/г)

• EBITDA кикшеринга: 3,6 млрд руб. (-41% г/г).

• Чистый убыток: 2,9 млрд руб. (против прибыли 1,9 млрд руб.)

• Чистый долг/EBITDA: вырос с 1,7х до 3,7х

Пик проблем пришёлся на первую половину года. Три фактора давили на выручку: плохая погода, нестабильный интернет и ужесточение регулирования кикшеринга. Плюс высокая ключевая ставка ЦБ сильно ударила по прибыли — сказался крупный долг компании.

Перелом наступил в третьем квартале: компания взялась за жёсткую оптимизацию, сократила персонал и административные расходы (SG&A упали на 19%), что позволило вернуть маржу на прежние уровни. В итоге чистая прибыль за 3‑й квартал достигла 730 млн рублей.

Чтобы нивелировать сложности, компания наращивает присутствие в Латинской Америке — за счёт более высокого среднего чека (в 1,8 раза) и лучшей маржи. Задача — к 2027 году довести вклад региона в выручку с текущих 12% до 30–40%.

• Количество зарегистрированных аккаунтов: 33,7 млн, что на 22% больше, чем годом ранее.

• Парк средств индивидуальной мобильности (СИМ): вырос на 17% и достиг 249,7 тыс. единиц

• В Латинской Америке: парк увеличился на 37%, до 14,3 тыс. СИМ.

Обновлённая стратегия: компания заканчивает с бесконечной закупкой самокатов в России. В 2026 году — ни одного нового. Вместо этого: выжать всё из того, что уже есть, и направить деньги на погашение долгов.

Разворот уже работает: ремонт самоката стал дешевле на 20%, накладные расходы упали на 6%. В 2026-м обещают дополнительный миллиард к EBITDA за счёт умной зарядки и переброски самокатов в более прибыльные районы.

В обращении находится 5 выпусков биржевых облигаций компании на 14,7 млрд рублей.

• ВУШ БО 001P-06 $RU000A10EYU8 Доходность: 24,94%. Купон: 22%. Текущая доходность: 22,04% на 2 года 10 месяцев

• ВУШ 001P-04 $RU000A10BS76 Доходность: 25,27%. Купон: 20,25%. Текущая доходность: 21,01% на 1 год 11 месяцев

В июле компании предстоит погасить выпуск №2 $RU000A106HB4 на 4 млрд рублей.

Что готов предложить нам рынок долга:

• Аренза-Про 001P-07 $RU000A10EAB8 (17,78%) ВВВ+ на 2 года 8 месяцев с амортизацией

• Ред Софт БО 002Р-06 $RU000A10FD46 (16,25%) ВВВ+ на 2 года 6 месяцев с амортизацией

• Делимобиль 001Р-06 $RU000A10BY52 (24,04%) ВВВ+ на 2 года

• Глоракс 001Р-04 $RU000A10B9Q9 (19,2%) ВВВ+ на 1 год 11 месяцев

• РОЛЬФ 001Р-09 $RU000A10F850 (22,02%) ВВВ+ на 1 год 11 месяцев

• Илон 001P-01 $RU000A10EG44 (16,87%) ВВВ+ на 1 год 8 месяцев

• Воксис 001Р-02 $RU000A10E9Z7 (20,47%) ВВВ+ на 1 год 7 месяцев

• Эталон Финанс 002P-04 $RU000A10DA74 (23,02%) ВВВ+ на 1 год 5 месяцев

По итогу: Ключевой драйвер — реализация обновлённой стратегии: снижение долга приведёт к позитивной переоценке компании рынком. Однако важно трезво смотреть на вещи: операционка улучшается, но свободный денежный поток всё ещё отрицательный, а долг продолжает расти.

Участие в новом выпуске не планирую. У меня уже есть четвертый выпуск, купленный ранее. Предыдущий выпуск 1Р6 на вторичке дает ту же доходность, что и новая бумага, поэтому спекулятивной выгоды нет. Ориентир — отчет за 9 месяцев 2026 года: если динамика будет отрицательной, выйду из позиции. Пока риски в рамках допустимого.

Если пост оказался полезным, ставьте реакции, подписывайтесь на канал - поддержка каждого очень важна!

Более подробно пишу про эти и другие компании в своих каналах: МАХ | Telegram, так что подписывайтесь. Будем проходить этот путь вместе.

'Не является инвестиционной рекомендацией11 июня

НЛМК. Отчет за 2025 по МСФО

Тикер: #NLMK

Текущая цена: 72.86

Капитализация: 448.3 млрд

Сектор: Черная металлургия

Сайт: https://nlmk.com/ru/

Мультипликаторы (LTM):

P\E - 6.91

P\BV - 0.49

P\S - 0.53

ROE - 7.1%

ND\EBITDA - отрицательный ND

EV\EBITDA - 2.78

Акт.\Обяз. - 4.6

Что нравится:

✔️чистая денежная позиция увеличилась в 3.5 раза п/п (13.1 → 45.7 млрд);

✔️нетто фин доход увеличился в 2.1 раза п/п (5.3 → 11 млрд);

✔️отличное соотношение активов к обязательствам;

Что не нравится:

✔️снижение выручки на 15.1% г/г (979.6 → 831.4 млрд);

✔️FCF снизился на 59.7% г/г (84 → 33.9 млрд);

✔️чистая прибыль уменьшилась на 48.2% г/г (121.9 → 63.1 млрд);

Дивиденды:

Компания выплачивает процент от FCF и значение этого процента определяется исходя из соотношения ND/EBITDA:

- если <= 1, то выплата 100% FCF;

- если >1, то выплата 50% FCF.

Акционеры НЛМК утвердили решение о невыплате дивидендов за 2025 год. Выплаты за 2026 год также под вопросом.

Мой итог:

Компания очень закрытая и не предоставляет никаких операционных данных. Хотя в этом есть логика с учетом того, что НЛМК до сих пор имеет зарубежные активы.

Выручка снизилась на фоне ряда факторов: снижение объемов реализации (об этом косвенно говорит статистика потребления металлов за 2025 год), падение цен на продукцию, укрепление рубля (для НЛМК как для экспортера это критично). За 1 полугодие 2026 только один из факторов сдвинулся в положительную сторону и то лишь со 2 квартала. Имеется ввиду цены на металлопродукцию (в апреле была новость, что цены на российскую стальную заготовку в Черном море выросли до 480 $ за тонну). И то это временный всплеск, так как уже в начале июня была новость, что экспортные цены на стальные заготовки из России начали снижаться из-за слабого спроса в Турции.

Операционные расходы при этом за год выросли, что повлияло на операционную рентабельность, которая ухудшилась с 21.1 до 9.1%. Это закономерно отразилось на прибыли. Причем в отчетном году меньшая сумма убытка по деятельности в совместных предприятиях (-7.8 млрд vs -29.3 млрд в 2024) и более высокий нетто фин доход (20.6 млрд vs 15.6 млрд в 2024).

FCF уполовинился из-за более быстрой динамики снижения OCF (-31.3% г/г, 185.4 → 127.3 млрд) в сравнении с кап. затратами (-9.5% г/г, 113.4 → 102.6 млрд). "Светлое пятно" в виде чистой денежной позиции стало еще более светлым за счет увеличения денежных средств на счетах (тут в плюс сыграло решение не платить дивиденды за 2025 год).

Различные показатели пока не на стороне НЛМК. Производство стали в России за 4 месяца снизилось на 12% г/г до 20.6 млн т, выпуск стального проката за этот же период сократился 10.8% г/г до 4.4 млн т. Погрузка черных металлов на сети РЖД за 5 месяцев уменьшилась на 14.6% г/г (22.6 → 19.3 млн т), лома черных металлов - на 22.6% (3.1 → 2.4 млн т). Разворота пока никак не наблюдается.

Если во втором полугодии не случится каких-либо значительных изменений (например, сильное ослабление рубля), то можно ожидать, что компания по итогам года заработает около 40 млрд прибыли. Это дает P/E 2026 = 10.98. Дивиденд считать нет смысла. Его, скорее всего, не будет также как и за 2025 год.

НЛМК циклическая компания, находящаяся на дне цикла или близко к нему. Долгосрочный инвестор может постепенно набирать позицию. Тем более цена находится уже почти пришла к локальному минимуму за последние 8 лет (70.40 руб). С другой стороны, можно не пытаться поймать максимально низкую цену, а лучше дождаться явных сигналов для разворота цикла (оживление в строительной отрасли, рост спроса и цен на металлопродукцию, увеличение объемов погрузки на РЖД). Здесь каждый выбирает наиболее удобный подход.

Акции компании держу в портфеле с долей 4.44% (лимит - 5%). Прогнозная справедливая стоимость - 105 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу11 июня

Оптимизм на тонком льду: чем на самом деле вызван вчерашний отскок?

Давайте посмотрим на вчерашнюю динамику беспристрастно. Сначала индекс повторно протестировал минимумы в район 2480 пунктов, и технически там даже сформировался паттерн «двойное дно» - фигура, которую обычно трактуют как разворотную.

Большую часть дня торги шли вяло и безыдейно ниже отметки 2500. А ближе к вечеру вдруг случился резкий взлёт. Формальным катализатором стало выступление Путина об инфляции и процентной ставке. Но если отбросить эмоции, никакого конкретного обещания снизить ключевую ставку 19 июня там не прозвучало.

Спекулянты, конечно, с радостью уцепились за эту позитивную риторику. Вчерашний рост — это классический мыльный пузырь, раздутый исключительно верой в светлое завтра. Никакой твердой почвы под ногами пока что нет.

ЦБ подвёл итоги очередного опроса профессиональных аналитиков. Результаты оказались неоднозначными: С одной стороны, прогнозы по инфляции на 2026 год слегка улучшились: ожидания снизились с 5,5% до 5,3%. Однако это улучшение компенсируется более существенным понижением прогноза по росту ВВП — теперь эксперты ждут всего 0,7% вместо прежних 1,0%.

Средняя ключевая ставка в 2026 году, по их мнению, останется на высоком уровне — 14,1% (без изменений).

В нефтяных прогнозах разнонаправленная динамика: на 2026 год ценовой ориентир для налоговой системы повышен с $65 до $70 за баррель, на 2027 год застыл на $60, а на 2028 слегка понижен — с $60 до $59. На 2029 год аналитики впервые дали прогноз на уровне $57 за баррель.

Цены на нефть возобновили рост. Причина - США, по приказу Трампа, нанесли удары по иранским объектам. Тегеран ответил объявлением о полной блокировке пролива, заявив, что это вынужденный шаг из-за срыва перемирия американцами.

Однако в Вашингтоне эту информацию тут же опровергли. На этом фоне Корпус стражей исламской революции делает еще более жесткое заявление: после ударов США Ближний Восток станет для них адом.

Сразу две новости, которые российскому рынку вряд ли добавят оптимизма: Первая — европейская: послы ЕС взялись за 21-й пакет санкций. Пока, правда, без конкретики и без скорых решений, но сам процесс запущен.

Вторая — американская, и она звучит гораздо жёстче. В Сенат поступил законопроект, который предлагает не просто расширить секторальные санкции (банки, нефть, горная добыча), но и ввести фактически запретительные пошлины — от 500% на все российские товары. Это качественно новый уровень давления, если он будет принят.

Цены снова поползли вверх — и статистика это только подтверждает. Росстат отчитался за май: инфляция 0,17% против апрельских 0,14%. Вроде бы немного, но тенденция не радует. А недельные цифры и вовсе настораживают. За неделю по 8 июня — плюс 0,2% после 0,15% неделей ранее.

Минэк тоже подливает масла в огонь: годовая инфляция разогналась до 5,5% на 8 июня, хотя 1 июня была 5,39%. Да, май в итоге оказался чуть лучше оперативных оценок, которые выходили по ходу месяца. Но вот беда: данные за первые дни июня говорят, что в этом месяце рост цен серьёзно ускорился. Так что радоваться рано.

• Лидеры: Самолет #SMLT (+12,0%), ЕвроТранс #EUTR (+7,3%), Эталон Груп #ETLN (+6,1%), АФК Система #AFKS (+3,7%).

• Аутсайдеры: Аренадата #DATA (-5,3%), Селигдар #SELG (-4,1%), Полюс #PLZL (-3,3%), РУСАЛ #RUAL (-3,1%).

11.06.2026 - четверг

• #AFLT Аэрофлот операционные результаты за май 2026 года

• #CNRU Циан собрание акционеров по дивидендам за 1 квартал 2026 года (рекомендация 53 руб/акцию)

• #RZSB Рязанская энергосбытовая компания собрание акционеров по дивидендам за 2025 год (рекомендация — 4,23 руб./акцию)

• #SVAV Соллерс закрытие реестра по дивидендам (дивгэп).

• Евраз: ГОСА по дивидендам за 2025 год.

Если пост оказался полезным, ставьте реакции, подписывайтесь на канал - поддержка каждого очень важна!

Более подробно пишу про эти и другие компании в своих каналах: МАХ | Telegram, так что подписывайтесь. Будем проходить этот путь вместе.

'Не является инвестиционной рекомендацией11 июня

МТС Банк. Отчет за 1 кв 2026 по МСФО

Тикер: #MBNK

Текущая цена: 1187.5

Капитализация: 44.6 млрд

Сектор: Банки

Сайт: https://www.mtsbank.ru/investors-and-shareholders/

Мультипликаторы (LTM):

P\E - 2.79

P\BV - 0.35

NIM - 8.1%

COR - 7.9%

CIR - 36.6%

ROE - 9.3%

Акт.\Обяз. - 1.2

Что нравится:

✔️доход от операций с фин инструментами вырос на 45.5% к/к (0.4 → 0.6 млрд);

✔️NIM не изменился к/к (8.1 → 8.1%).

Что не нравится:

✔️чистые процентный доход снизился на 2.3% к/к (14.6 → 14.3 млрд);

✔️чистый комиссионный доход уменьшился на 5.8% к/к (3.4 → 3.2 млрд);

✔️чистая прибыль снизилась на 49.6% к/к (5 → 2.5 млрд);

✔️снижение кредитного портфеля на 3.4% к/к (382.6 → 369.6 млрд);

✔️процент ссуд с просрочкой 90 дней не изменился.

Дивиденды:

Банк планирует направлять на дивиденды от 25% до 50% скор. чистой прибыли по МСФО.

СД рекомендовал дивиденды за 2025 год в размере 96.12 руб (ДД 8.09% от текущей цены).

Мой итог:

ЧПД снизился, но это фактор сезонности. В целом, динамика остается хорошей (10.7 → 12 → 14.6 → 14.3 млрд). Относительно прошлого года ЧПД вырос на 64.9%. ЧПД с учетом резервов снизился на 17.7% к/к (8.3 → 6.9 млрд), но вырос в 3.7 раза г/г.

ЧКД уменьшился и здесь больше похоже на систему, а не сезонность (3.8 → 4 → 3.4 → 3.2 млрд). Относительно прошлого года ЧКД также снизился (-19.9% г/г, 4 → 3.2 млрд).

Чистая прибыль за квартал уменьшилась на фоне уменьшения ЧПД и ЧКД, а также более высокой эффективной ставки налога на прибыль (32% vs 7.2% в 4 кв 2025). Но при этом прибыль выросла в 2.6 раза г/г (1 → 2.5 млрд). Выплаты по субордам, неотраженные в отчете о прибылях и убытках, на уровне прошлого года (446 млн vs 449 млн в 1 кв 2025).

Кредитный портфель продолжает снижаться. Судя по всему, банк продолжает концентрироваться на работе с высокорентабельными клиентами. NIM остался без изменений, но на дистанции динамика выглядит позитивно (6.4 → 6.6 → 8.1 → 8.1%). Стоимость риска снова выросла (6.4 → 7.9%) и это самый высокий показатель за последние календарные 2 года. Средства клиентов снизились после роста несколько на протяжении нескольких кварталов подряд (-7.4% к/к, 489.5 → 453.4 млрд).

Оценка банка до сих пор остается одной из самой дешевой в секторе (дешевле только ВТБ, но там уже понятно, что оценка изменится из-за будущей доп. эмиссии). Правда при этом и ROE самый слабый из перечня из основных банков. Дивидендная доходность также одна из самых низких по сектору (пока ниже только у Совкомбанка).

Одним из негативных моментов в 2024 году была большая сумма расходов на программу мотивацию менеджменту. В 2025 сумма сократилась в 3 раза. В отчетном квартале банк потратил на нее 152 млн. С одной стороны, если расходы будут примерно на этом уже уровне, то траты на программу мотивации будут меньше прошлого года. Но с другой стороны, обычно они неравномерны (например, выплаты по программе за 2 пол 2025 были в 4 раза больше затрат за 1 пол 2025).

Также риском остается нахождение банка в периметре АФК Системы. Плюс в текущем году будет изменена дивидендная политика по материнской компании МТС. И пока непонятно как это может отразиться на МТС Банке. Итогом может быть переток денежного потока из банка в ущерб его стратегии. Возможно, этот риск будет частично нивелирован, если слухи про покупку Сбербанком Озона будут правдивы. Но пока "зеленый" банк отрицает интерес к этой сделке.

В соответствии со стратегией развития банк планирует достичь 30 млрд прибыли в 2028 году. При равномерном росте прибыль за 2026 год может быть в районе 18 млрд, что дает P/E 2026 = 2.47 и дивиденд при 25% payout около 120.3 руб (ДД 10.13% от текущей цены).

В целом, за квартал ничего изменилось. В банке сохраняется идея на снижение ключевой ставки, за которой должны следовать как улучшение финансовых результатов основного бизнеса, так и переоценка большого пакета ОФЗ на балансе.

Акций МТС банка нет в моем портфеле, так как для меня другие банки выглядят предпочтительнее по разным параметрам. Прогнозная справедливая стоимость - 1731 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу11 июня

🏤 Мегановости 🗞 👉📰

1️⃣ Путин заявил о снижении инфляции и выразил ожидание дальнейшего понижения ключевой ставки ЦБ, которая сейчас составляет 14,5%.

По данным Росстата, майская инфляция составила 0,17% против ожидавшихся 0,22%; годовой показатель замедлился до 5,31%.

Накопленная инфляция за 5 месяцев 2026 года — 3,29%, что ниже 3,56% за аналогичный период прошлого года.

Следующее заседание Банка России по ставке запланировано на 19 июня.

Данные по инфляции формируют аргументы в пользу снижения ставки на июньском заседании, что может стать значимым катализатором для всего рынка акций.10 июня

Инвест челледж

10.06.26 Супер челлендж - продолжается

(Хотя и со скрипом)

🚀 Мой публичный челлендж «черепахо-инвестиции» 🐢

Со «скрипом», но продолжается. «Денег нет, но вы держитесь». Это цитата великого известного человека 😅 Вот у меня как раз таки сейчас примерно так. Прошлое пополнение моего счета было аж 23.05.25 . Хотя я и планировал инвестировать каждую неделю по 2500 ₽.

Никогда не думал, что снова так упаду в доходе, но как есть 😥 Основная работа сменилась, и на фоне кризиса практически нет процента с продаж. Плюс отвалились пара проектов, которые приносили деньги. Источники дохода поубавились, а с ними и денежные поступления сильно упали. Так что теперь инвестировать стало сложнее. 😓

Вдобавок ко всему возникли проблемы с авто, с зубами, в быту... Короче, вот собственно для чего я инвестирую. Неприятно, тяжковато, но не критично. За счёт поступлений с рынка кое-как стараюсь всё-таки выкроить деньги. 💪

И вот настал наконец момент: «Пора!» — думаю. И снова докидываю на публичный счёт 🎉 В этот раз получается, что я должен закинуть за 3 недели: с 25 по 29 мая, с 01 по 05 июня и текущую с 8 по 12 июня (по рабочим дням удобнее ориентироваться). Учитывая, что я обычно исхожу из 2500 в неделю +/-100-200₽, тут решил добавить 2612 в сумме и 5000 взял на маржиналку. 💸

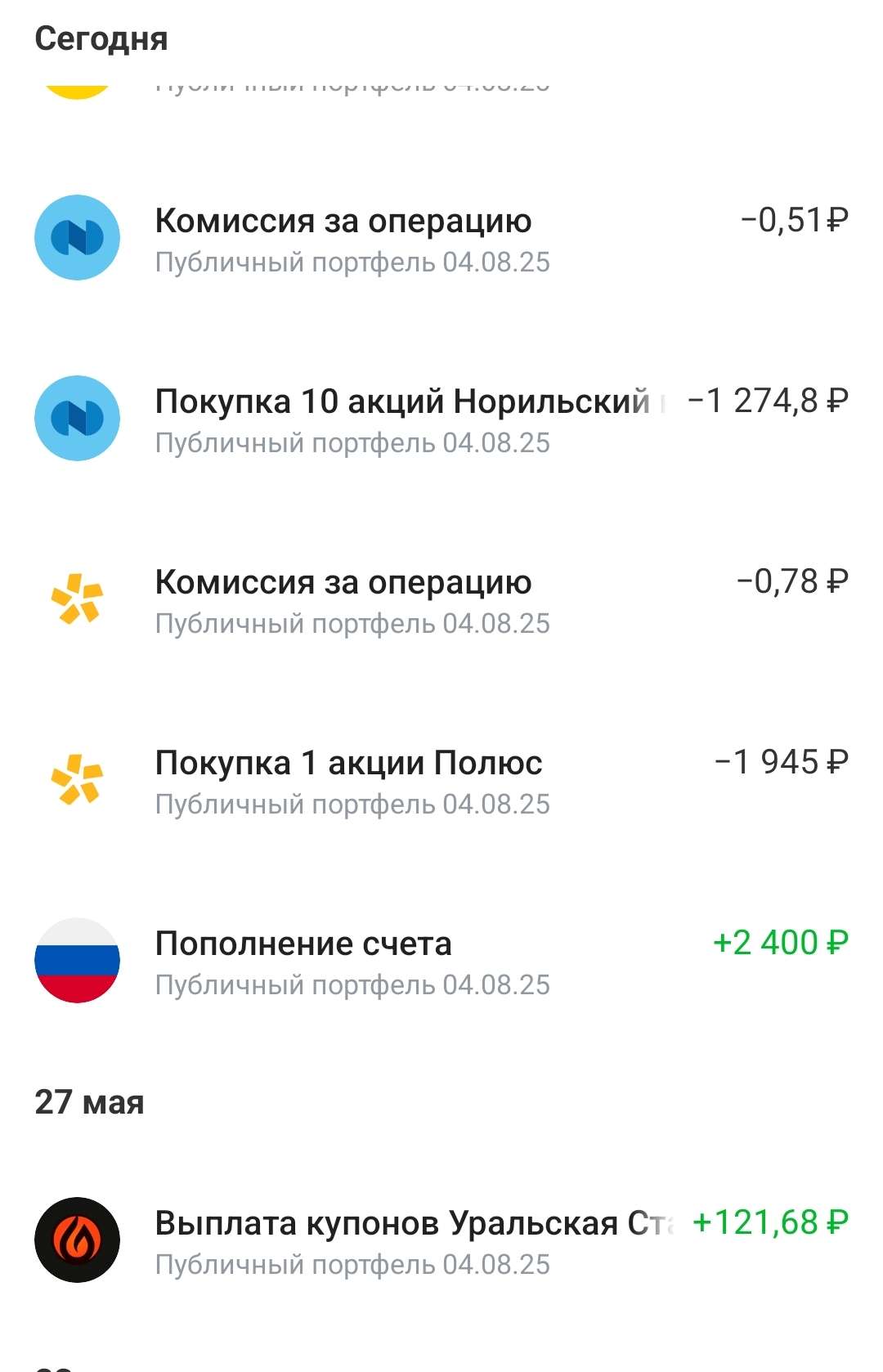

Кстати, недавно ещё купонами от Уральской стали $RU000A10CLX3 пришёл 121 рубль — их, конечно, тоже в реинвест. 📈 Из облигаций в этом портфеле ещё Селигдар (1 шт.). Остальное — акции. 📊

10.06.26 Купил:

✅ $SBERP — Сбер прив. 3 шт. ≈ 321₽/шт

✅ $TRNFP — Транснефть 1 шт. ≈ 1374₽/шт

✅ $ROSN — Роснефть 6 шт. ≈ 363₽/шт

✅ $GMKN — Норникель 10 шт. ≈ 127₽/шт

✅ $PLZL — Полюс 1 шт. ≈ 1945₽/шт

В портфеле по-прежнему остаются:

📌 Лукойл $LKOH, МТС $MTSS , Мать и дитя $MDMG, Россети Ленэнерго-прив. $LSNGP — всё под идеи дивидендов и роста. Копейки округлил для удобства. 🔄

Учитывая, что на рынке посадка 📉, возможно, даже неплохо, что я немного задержал покупки (пусть и вынужденно). Хочу подчеркнуть: портфель строится на долгосрок. Ни о каких быстрых деньгах даже речи не идёт! 🚫💰 Причём в моём понимании долгосрок — это 5 лет минимум. ⏳ Что будет дальше — никто не знает, но я делаю ставку на рост. А вот правильно ли я мыслю — только время определит. 🤞

⚠️ В посте не ИИР

⚠️ Ваши деньги — ваша ответственность

💬 В посте субъективное мнение автора, оно может не совпадать с вашим. Любые действия, которые вы повторяете, вы делаете это на свой страх и риск. Не призыв к действию!

📢 Ну а больше о финансах, инвестициях и экономии — в моём блоге! Подписывайтесь! 🔥😎

#черепахо_инвестиции10 июня