Очередные страшилки выбили рынок из колеи. К чему готовиться инвестору

В ходе вчерашних торгов индекс МосБиржи сначала порадовал инвесторов, обновив максимумы с конца января и превысив отметку 2800 пунктов. Однако оптимизм быстро угас: к закрытию сессии индекс ушел в минус на 0,14%.

Давление на рынок оказали геополитические новости и санкционная повестка. Индекс РТС при этом остался практически на месте, прибавив символические 0,01%.

📍 Санкционный удар: День начался с того, что Британия приурочила к годовщине конфликта рекордный пакет санкций — почти 300 новых позиций. Впервые под удар попала «Транснефть», контролирующая 80% трубопроводного экспорта нефти, а также шесть банков.

Но особенность этого пакета все же его глобальный охват: Лондон бьет по посредникам по всему миру, включив в черный список 142 компании из ОАЭ, 39 из Китая, а также структуры в Индии, Таиланде и грузинские телеканалы. В МИД страны назвали это самым крупным пакетом с начала конфликта.

📍 Виток эскалации: Дополнительным фактором напряженности стали заявления СВР о том, что Лондон и Париж якобы планируют передать Киеву ядерное оружие. По данным российской разведки, речь идет о французских боеголовках TN75, которые могут быть замаскированы под украинскую разработку.

Инвесторы восприняли эту новость как сигнал о возможной эскалации. Великобритания, Франция и Украина уже опровергли эти обвинения, назвав их провокацией.

На этом фоне Владимир Путин заявил о наличии данных о готовящихся диверсиях на газопроводах «Турецкий поток» и «Голубой поток». По словам президента, подобные действия направлены на срыв мирного урегулирования и дипломатического процесса.

Единственным позитивным, хоть и временным, стали новости о том, что 20-й пакет санкций ЕС застопорился. Венгрия вновь встала в позу, обвинив Украину и Брюссель в заговоре на почве остановки нефти по «Дружбе». К коалиции недовольных присоединились Словакия, Греция, Италия и другие страны.

Европе снова придется задобрить скептиков уступками, чтобы спасти пакет. Его, как обычно, примут рано или поздно, но в моменте это хоть как-то сглаживает общий негатив.

📍 Фокус внимания: Рынок вчера не получил принципиально новой информации, поэтому коррекционное движение оказалось сдержанным. Интерес и удержание ранее набранных активов поддерживают ожидания нового раунда переговоров по Украине.

По словам спецпосланника Трампа Уиткоффа, они могут состояться во Флориде в ближайшие 10 дней. В остальном пока лучше сохранять осторожность и не наращивать позиции в рисковых активах без весомых оснований.

В ближайших постах покажу вам свой облигационный портфель: разберу свежие сделки и объясню, почему поступил именно так. Богатеть медленно никто не хочет, но если не жадничать, облигации дают для этого отличные возможности. Именно их и продолжим искать дальше на первичном рынке долга, так что оставайтесь на связи.

📍 Из корпоративных новостей:

Сегежа #SGZH экспорт российских пиломатериалов в Индию в 2025 году вырос в 2,6 раза.

Самолет #SMLT Межведомственная комиссия решила, что застройщику не требуется прямая поддержка, но комплекс специальных мер будет разработан.

Черкизово #GCHE чистая прибыль по МСФО за 2025 год выросла на 50,7% г/г до ₽30 млрд, выручка увеличилась на 11,4% г/г до ₽288,74 млрд.

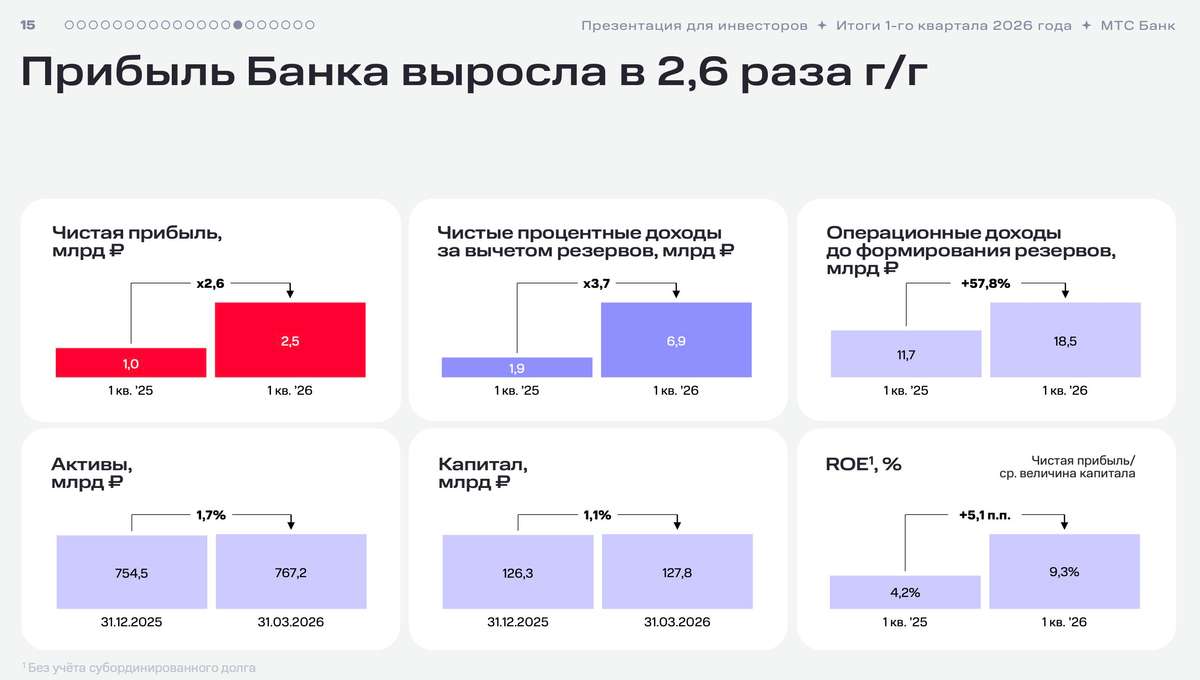

• Лидеры: Позитив #POSI (+3,2%), ВИ.ру #VSEH (+3,06%), МТС Банк #MBNK (+2,84%), ДОМ РФ #DOMRF (+2,57%).

• Аутсайдеры: ЕвроТранс #EUTR (-3,05%), Эн+ #ENPG (-2,5%), Сегежа #SGZH (-2,37%), Транснефть #TRNFP (-2,15%).

25.02.2026 — среда

• #BAZA Базис финрезультаты за 4 кв. и 12 мес. 2025 года

• #VTBR ВТБ отчёт по МСФО за 2025 год

• #TATN Татнефть вопросы бюджета и инвестпрограммы

• #SIBN Газпром нефть исполнение инвестпрограммы, бизнес‑плана и бюджета на 2026 год

• #UPRO Юнипро отчёты за 2025 год и утверждение консолидированной отчётности.

✅️ Еще больше аналитики и полезной информации можно найти в нашем Telegram канале. Присоединяйтесь!

'Не является инвестиционной рекомендацией