МТС-Банк отчетность за 9 мес 2024 и стратегия развития: есть потенциал

Релиз по результатам 9 мес

По итогам 9 мес результаты банка такие:

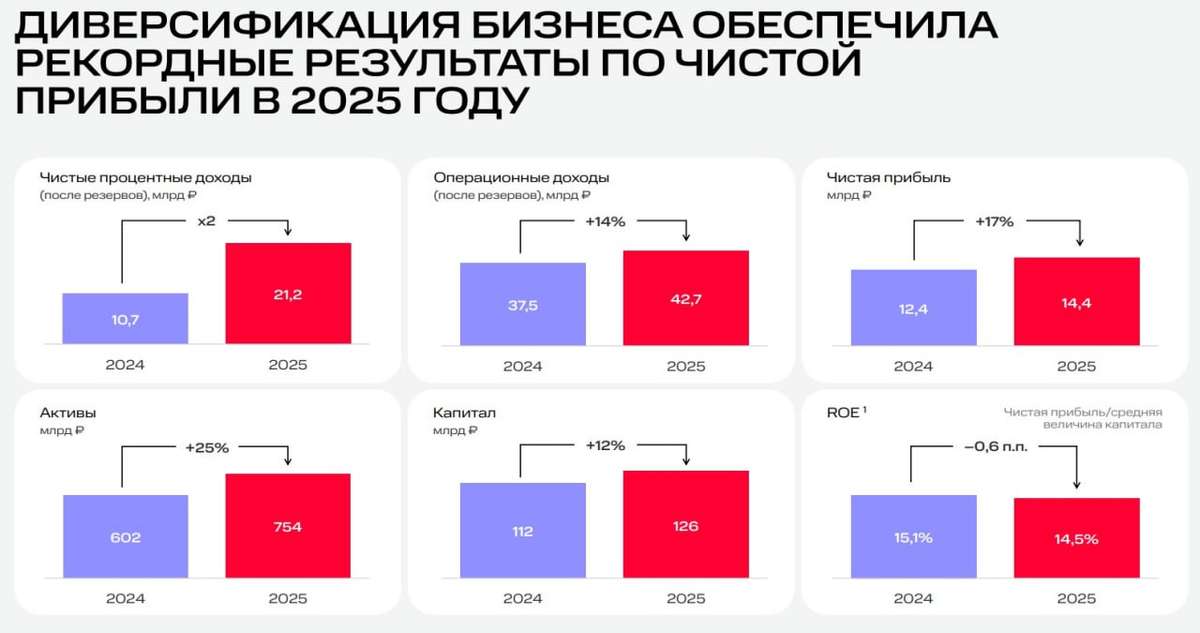

Чистый процентный доход - рост на 21.8% г/г до 32.1 млрд руб

Чистый комиссионный доход и прочие непроцентные доходы - рост на 30% г/г до 21.8 млрд руб

Чистая прибыль - рост на 7.5% до 11.9 млрд руб.

Капитал составил: 103.6 млрд рублей

При капитализации: 47.6 млрд рублей и рентабельности капитала 19.3% за 9М 2024

Покупая сейчас акции МТС-Банка, мы получаем банк за половину капитала за вычетом субордов. Т.е. для нас его рентабельность составляет 37.5% при P/B 0.51

Если предположить, что чистая прибыль за 4-й квартал будет не меньше ЧП за 3-й квартал, ЧП LTM составит 14+ млрд рублей. Что дает форвардный P/E 3.32

Сейчас дешевле МТС-Банка на бирже торгуется только ВТБ, который не платит дивиденды, имеет проблемы с достаточностью капитала + вызывают вопросы будущие резервы по заемщикам.

МТС-Банк выглядит очень недооцененным. Они и достаточность капитала держат на уровне 9.5-10% и уже сейчас резервируют свои неработающие кредиты физ.лицам на 105.5%

Основа бизнеса банка – кредитование физических лиц, и это не может не настораживать инвесторов на фоне политики ЦБ. Нужно понимать будущую стратегию банка. Сегодня обновленная стратегия МТС банка была опубликована

После презентации стратегии, я бы коротко сформулировал, что банк планирует и дальше развиваться как IT Фин-тех дочка МТС.

1. Запуск продукта рассрочки(BNPL) в партнерстве с маркетплейсами для привлечения новых клиентов .

2. Развитие «безрисковых» продуктов без нагрузки на капитал и усиление Чистого комиссионного дохода, за счет расчетных операций и платежей.

3. Фокус на более рентабельных кредитных продуктах – кредитных картах, высоко частотных кредитных продуктах с небольшими чеками.

👆👆👆 Считаю, стратегия выглядит реально, поскольку 2 и 3 пункты уже отлично вписываются в экосистему МТС. А BNPL ещё может дать интересный эффект, если получится апробировать его в OZON.

В целом, впечатление от дня инвестора МТС-Банка положительное. Поскольку топ-менеджеры достаточно откровенно рассказывали про текущие проблемы регулирования, которые делают не выгодным наращивание банком сегмента беззалогового кредитования. Сидеть и ждать лучших времен банк не хочет. Ориентир по выплате дивидендов 25-50% от ЧП сохраняется. Цель по ROE 20-25%. И видят возможности роста до 30% при выполнении цели по росту клиентов к 2027-му году до 6.5-8.5 млн.

#MBNK