Минное поле 2026: Четверть рынка облигаций под угрозой дефолта

Макроэкономисты ожидали волны дефолтов в 2025 году — именно тогда ключевая ставка достигла пика в 21%. Но компании продержались: у многих был запас прочности, возможность перекредитоваться. Однако лаг в 6-9 месяцев сделал свое дело.

В первом квартале 2026 года мы увидели 11 технических дефолтов. Это в 4 раза выше темпа 2024 года. Для контекста: за весь 2024 год их было столько же, сколько сейчас за три месяца. А четыре случая уже перешли в полноценные дефолты с невыплатой тела.

Примечательно, что проблемы начались не с аутсайдеров. Технический дефолт зафиксировал даже «Самолет» — крупный девелопер. Причина — банальная задержка платежа на несколько часов. Но рынок тревожит другое: показательный случай «Роял Капитала», где не хватило 2,4 млн рублей на купон. Это уже не сбой, а симптом.

Сопоставим с макроэкономикой: ВВП 0,3%, PMI обрабатывающей промышленности 11-й месяц подряд ниже 50, а сальдированная прибыль предприятий упала на 43% год к году. Наиболее уязвимы — угольщики, металлурги, строители.

Главный риск сейчас — не сам факт дефолтов, а их массовость. Как только рынок теряет доверие к целому сегменту (например, ВДО или третьему эшелону), даже здоровые компании этого сегмента не могут рефинансировать долги. И тогда технический дефолт превращается в реальный. 2026 год — это проверка на прочность.

📍 Как не попасть под дефолт?

Высокий купон сейчас — это чаще не «подарок», а компенсация за реальный риск не увидеть свои деньги. Поэтому забудьте про погоню за доходностью. Вместо этого включайте режим детектива.

«Красные флаги» при анализе эмитента:

• Долговая нагрузка. Соотношение чистого долга к EBITDA выше 3–4x — зона тревоги.

• Покрытие процентов. Если операционная прибыль (EBITDA) с трудом покрывает процентные платежи — это сигнал SOS.

• Денежный поток (FCF). Отрицательный свободный денежный поток — компания живет на заимствованиях, а не на выручке. Если купоны платятся за счет новых займов — бегите.

• Структура долга. Высокая доля краткосрочных займов (до 12 месяцев) + большой график погашений на ближайшие 1,5 года = бомба замедленного действия.

• Юридические риски. Иски контрагентов, блокировки счетов ФНС, аресты имущества — однозначный стоп-сигнал.

Личный лайфхак: даже если отчет по прибыли выглядит терпимо, всегда проверяйте свободный денежный поток и наличие депозитной подушки (живых денег на счетах). Обязательно читайте не только рейтинг, но и обзор рейтингового агентства — там часто вскрываются скрытые проблемы.

📍 Где держать деньги, чтобы их не потерять?

Рынок облигаций в 2026 году — это игра в предсказуемость. Ключевая ставка снизилась до 14,5%, но процесс будет медленным. ЦБ в апреле повысил прогноз по средней ставке на 2026-2027 годы, что говорит о намерении снижать ставку аккуратно, без резких движений. Это идеальный сценарий для флоатеров.

Их часто сравнивают с банковским вкладом, но с одним важным отличием: доходность флоатера = ставка ЦБ + премия (обычно 1-4%). Подборка высокодоходных флоатеров.

• Если вы уверены, что ставка ЦБ упадет до 12% и ниже в ближайшие 6 месяцев — тогда стоит смотреть в сторону ОФЗ с фиксированным купоном. При снижении ставки их цена растет, и вы получаете не только купонный доход, но и курсовую разницу. Потенциал — до 20-26% годовых. Актуальная подборка ОФЗ.

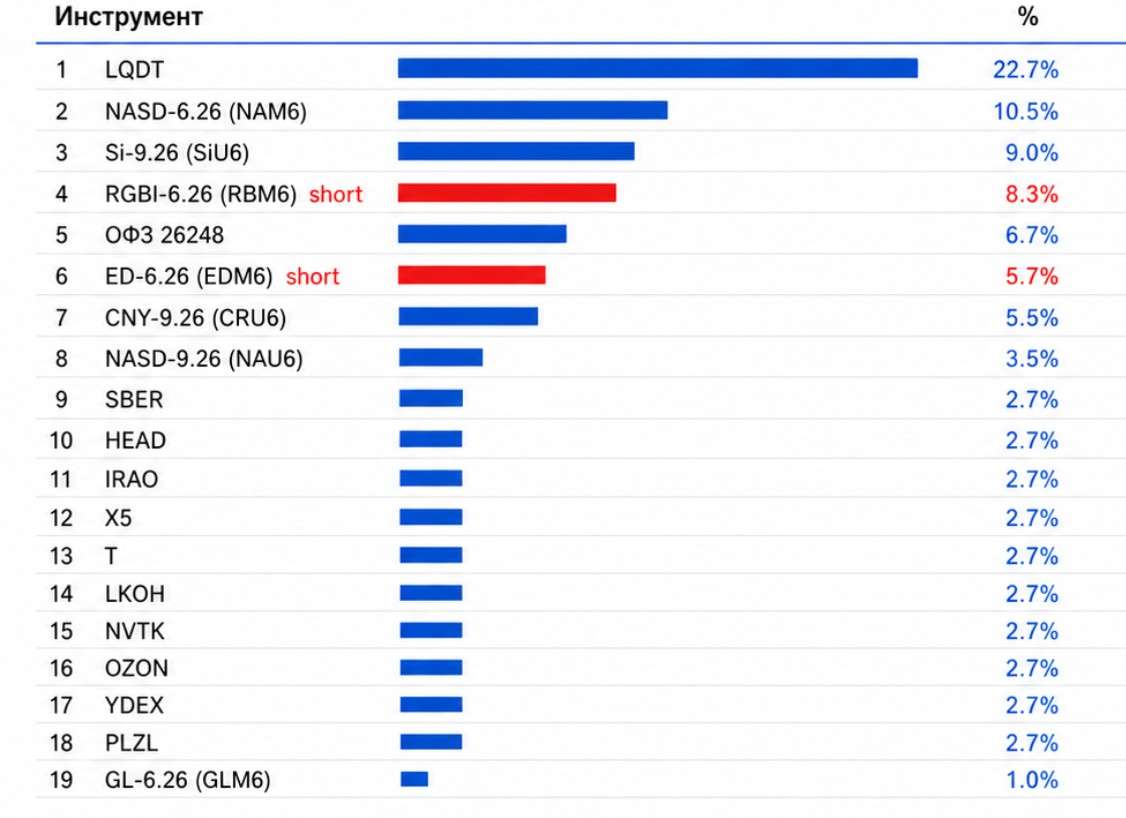

• Если не хотите даже этого — купите LQDT. Это биржевой фонд, который инвестирует в самые надежные инструменты денежного рынка. За последний год он принес 18,98%. Вы просто покупаете его как обычную акцию (тикер $LQDT), и все. Никаких купонов, никаких дат погашений, никакого НКД. Цена фонда растет каждый день примерно на 0,05% — за месяц набегает 1,5-1,7%.

Золотое правило новичка: Если вы не можете объяснить 10-летнему ребенку, как работает ваш инвестиционный инструмент, — вы не должны в него вкладывать деньги.

Если было полезно - прожимайте реакции под постом! Для меня это лучшая мотивация.

✅️ Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендацией