Автоследование в БКС и Т-Банк: взгляд автора стратегий и подписчика

Автоследование давно перестало быть нишевым инструментом и стало массовым сервисом, которым ежедневно пользуются тысячи инвесторов. Среди лидеров этого рынка в России — БКС и Т-Банк, две крупнейшие платформы, предлагающие на первый взгляд схожие услуги, но реализующие их по-разному.

Мой опыт взаимодействия с сервисами автоследования отличается тем, что я выступаю сразу в двух ролях. С одной стороны, являюсь автором стратегий на обеих платформах. С другой — подключаюсь к этим же стратегиям как инвестор, чтобы проверить, насколько корректно и удобно работает копирование сделок в реальных условиях. Таким образом, у меня есть возможность смотреть на сервис одновременно глазами управляющего и глазами подписчика.

В этой статье я намерен рассмотреть не рекламные обещания и не формальные описания условий, а внутреннюю механику работы автоследования. Где автору комфортнее работать и проще поддерживать стратегию? Где сделки копируются точнее ? Где сервис лучше справляется с задачей прозрачного взаимодействия между управляющим и подписчиками?

Моя цель — дать личную, но беспристрастную оценку, основанную на опыте работы сразу в двух системах. Здесь не будет попытки «продвинуть» одну из платформ, речь идёт исключительно об анализе качества услуги и удобства её использования. Я попробую показать, какая платформа в реальности предоставляет более надёжный и комфортный инструмент автоследования — как для автора, так и для инвестора.

Итак, рассмотрим автоследование поэтапно. Пройдём по каждому из критериев оценки — от того, какая атмосфера и подход создаются платформами для авторов и инвесторов, до того, каков личный опыт при копировании стратегий. Такой пошаговый разбор позволит увидеть картину целиком: где проще стартовать, где глубже аналитика, какие инструменты доступны и как устроена система комиссий.

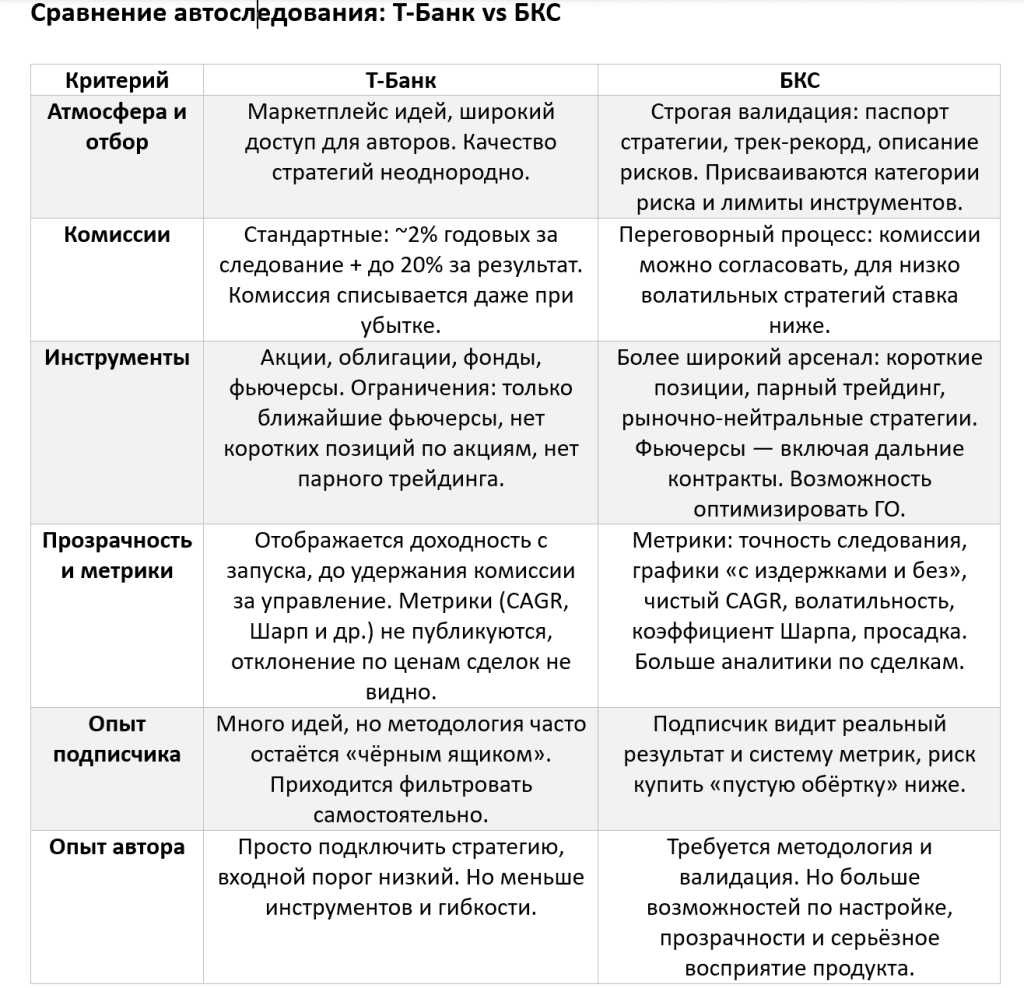

1.Атмосфера и подход: в Т-Банк стратеги-зазывалы, в БКС стратеги-методологи

Когда я начал работать автором стратегий, а затем пробовал их копировать как подписчик, стало очевидно, что атмосфера в Т-Банк и в БКС ощущается совершенно по-разному.

В Т-Банк автоследование воспринимается скорее как маркетплейс идей. На витрине десятки стратегий самых разных авторов от новичков, только пробующих себя в роли авторов стратегий, до более опытных трейдеров. Для инвестора это, безусловно, плюс: выбор огромный, можно найти стратегию на любой вкус. Но одновременно это и минус: качество сильно различается, и зачастую возникает впечатление, что у сервиса требования к авторам не строгие, поэтому попасть в чисто «стратегов «проще. Для управляющего это тоже создаёт особую атмосферу — конкуренция строится не столько на методологии, сколько на умении привлечь внимание подписчиков.

Например, моя заявка на открытие стратегии в Т-Банке, по сути, выглядела как разговор в духе: “здравствуйте, у меня есть стратегия, я хочу её подключить”.

Формально я написал описание, но это было скорее формальностью. Никакой глубокой проверки методологии не требовалось — достаточно обозначить идею, назвать её «стратегией» и пройти стандартную процедуру.

В БКС процесс подачи заявка на присуждение статуса автора стратегии автоследования устроен строже и формальнее. Здесь чувствуется, что клиенту не предлагают случайных идей. Чтобы стратегия появилась на витрине сервиса БКС Финтаргет, недостаточно просто заявить о ней. Нужна её валидация: паспорт стратегии, описание рисков, подтверждённый трек-рекорд. Этот процесс выступает не столько фильтром, сколько индикатором качества — показывает, что стратегия прошла оценку на соответствие базовым требованиям.

Кроме того, в системе БКС существует присвоение стратегиям категорий риска (от консервативных до агрессивных) и установление лимитов по заявленным инструментам. Указанные меры означают, что стратегия не может использовать инструменты вне заявленного набора или превышать уровень риска, который она декларировала. Для инвестора такие индикаторы — дополнительная защита и ориентир при выборе стратегии.

2. Комиссии и издержки: когда теория сталкивается с практикой

Вопрос комиссий и издержек это один из самых чувствительных моментов в автоследовании. Именно он определяет, насколько инвестор ощущает справедливость сервиса, а управляющий оценивает честность отношений с подписчиками. Портфельная стратегия может показывать и рост, и просадки, но, если в моменты убытка инвестор продолжает платить, доверие к платформе резко снижается. Поэтому важно рассматривать не только тарифы «на бумаге», но и то, как они работают в реальности.

В Т-Банк условия для управляющих стандартизированы. Комиссия за следование фиксирована (примерно 2% годовых), комиссия за результат — до 20%. Для автора это удобно своей простотой: правила известны заранее и не подлежат обсуждению. Но минус в том, что гибкости нет. Система тарифов одинаковая для всех стратегий, независимо от их особенностей и волатильности. В итоге подписчик платит комиссию за следование даже в периоды убытков, что создаёт ощущение «двойного удара».

В БКС ситуация несколько иная. Здесь комиссия за следование и за результат определяется в процессе переговоров. Управляющий может согласовать условия с поддержкой автоследования. Более того, если стратегия демонстрирует низкую волатильность и ориентирована на консервативный результат, поддержка готова снизить ставку комиссии за следование. Для инвестора это дополнительный плюс: стоимость услуги автоследования лучше отражает реальный риск стратегии. Для автора стратегии это тоже комфортнее, так как условия можно подстроить под специфику подхода, а не «втиснуть» в универсальную сетку.

Мой вывод, в Т-Банк проще начать — там всё заранее определено. Но в БКС у автора больше пространства для переговоров и настройки, а у инвестора появляется ощущение справедливости: комиссия отражает не только сам факт подписки, но и характер работы стратегии.

3. Инструменты и глубина стратегий

Выбор инструментов это фундаментальный критерий при оценке платформы автоследования. От него зависит, какие стратегии в принципе могут быть реализованы и насколько гибко инвестор сможет управлять своим капиталом.

В Т-Банк спектр возможностей действительно широкий: доступны акции, облигации, фонды и фьючерсы, и на их основе можно строить стратегии. Для многих инвесторов этого достаточно. Однако перечень финансовых инструментов, особенно по фьючерсам, жёстко ограничен установленным набором. Как правило, к торговле допускаются только ближайшие контракты. Это упрощает сервис для массового клиента, но снижает гибкость для автора стратегии автоследования. Кроме того, отсутствуют ключевые элементы для профессиональной работы:

-короткие позиции в акциях недоступны, что исключает полноценные рыночно-нейтральные стратегии;

-парный трейдинг невозможен, так как нет возможности строить лонг/шорт-конструкции;

-по фьючерсам настройки более жёсткие, и оптимизировать гарантийное обеспечение под конкретный базовый актив нельзя.

В БКС инструментарий заметно шире. Здесь доступны короткие позиции, рыночно-нейтральные стратегии и парный трейдинг. Для фьючерсов подход более универсальный: платформа позволяет торговать не только ближайшими, но и дальними контрактами, что расширяет арсенал возможностей — от календарных спредов до более сложных арбитражных конструкций. Кроме того, для фьючерсных стратегий предусмотрена возможность оптимизировать гарантийное обеспечение (ГО) по базовому активу, что значительно повышает эффективность использования капитала.

Мой опыт показал, что в Т-Банк удобно запускать простые идеи на акциях, облигациях и базовые стратегии с фьючерсами, но как только речь заходит о более сложных методологиях, пространство для работы резко сужается. В БКС же я могу работать как методолог и использовать полный арсенал инструментов, гибко управлять ГО и предлагать подписчику более продуманный продукт.

Автоследование в Т-Банк это хорошая стартовая площадка для базовых стратегий. Но если цель — создавать системные решения с фьючерсными контрактами, нейтральными конструкциями и гибким управлением риском, то нужный простор предоставляет именно БКС.

4. Прозрачность и метрики: для ТБанка важен визуальный эффект, в БКС системность и прозрачность.

Прозрачность в автоследовании это основа доверия. Подписчик на стратегию автоследования должен понимать, насколько его результат совпадает с результатом автора и какие именно факторы формируют итоговую доходность.

В БКС раскрытие информации по портфелям автоследования сделано глубже. У стратегий публикуются конкретные показатели, например: «точность следования 99,98%». На графиках доходности отображаются две линии — с учётом издержек и без них. Подобное представление динамики портфелей позволяет инвестору отделить качество работы стратегии от влияния комиссий. Дополнительно рассчитывается показатель чистого CAGR — среднегодовая доходность после всех издержек. На его основе формируется целая система метрик эффективности: волатильность, коэффициент Шарпа, максимальная просадка и другие показатели риска/доходности. То есть инвестор видит не только динамику доходности, но и объективные параметры устойчивости стратегии.

В Т-Банк подход иной. Здесь публикуется динамика доходности стратегии до удержания комиссии за управление, а на карточке отражается только «грязный» результат без разделения на «чистый» и «с издержками». Показателя CAGR нет, а акцент делается на доходности с момента запуска стратегии. Метрики риска — волатильность, коэффициент Шарпа и т. д. в открытой карточке не рассчитываются. Система выглядит больше, как маркетинговая витрина, задача которой состоит в том, чтобы красиво показать рост стратегии, но без глубокой аналитики.

Мой вывод, в БКС инвестор получает полноценный набор инструментов для анализа стратегии — от точности следования и чистого CAGR до показателей эффективности. В Т-Банк информация подана упрощённо и ориентирована скорее на визуальный эффект, чем на аналитическую глубину.

5. Личный опыт подписчика

Когда я впервые попробовал автоследование в Т-Банк, у меня возникло ощущение, что витрина больше напоминает App Store. Авторов много, идей ещё больше, и внешне это производит впечатление разнообразия. Но разобраться, кто реально надёжен, а кто просто решил попробовать силы, оказалось непросто. Да, вероятно, каждая сделка формально проверяется службами риск-менеджмента банка, и это создаёт ощущение дополнительного контроля. Но методология автора для подписчика на стратегию всё равно остаётся «чёрным ящиком». Я вижу красивую динамику доходности и описание, но не получаю понимания, как именно работает стратегия и какие решения за ней стоят.

В БКС ситуация противоположная. Здесь невозможно «выдать себя за гуру» без валидации. Чтобы стратегия попала на витрину, автор обязан предоставить паспорт стратегии, описать риски и подтвердить трек-рекорд. Как подписчик, даже подключаясь к собственным стратегиям, я вижу более прозрачную картину: реальный результат, отдельное отображение доходности с учётом издержек и без них, а также полноценную аналитику по сделкам — от чистого CAGR до коэффициента Шарпа.

Мой вывод, в Т-Банк подписчик скорее ориентируется на витрину и доверяет формальному контролю банка, но при этом методология остаётся закрытой. В БКС я вижу реальный результат и более полную аналитику, поэтому опыт подписчика воспринимается как более честный и предсказуемый.

Выводы

Сравнивая опыт работы с автоследованием в Т-Банк и БКС, можно увидеть, что эти сервисы реализуют разные подходы.

Т-Банк предлагает широкий выбор стратегий, низкий порог входа и простой интерфейс. Это удобно для начинающих инвесторов, которые хотят попробовать разные стили без больших вложений. Однако здесь на первый план выходит маркетплейсный характер: авторов много, идей ещё больше, и инвестору самому приходится фильтровать качество. Несмотря на наличие формального контроля со стороны банка, методология автора остаётся менее прозрачной, а результаты отображаются в более упрощённой форме.

БКС работает по другой логике. Платформа предъявляет более строгие требования к авторам, так стратегии проходят валидацию, получают категорию риска и ограничения по инструментам. Инвестор видит расширенный набор метрик от чистого CAGR до коэффициента Шарпа, а также динамику доходности как с учётом издержек, так и без них. Подобные меры создают более аналитическую картину, но вместе с тем требует от автора больше усилий для подготовки и подтверждения своей методологии.

Таким образом, каждая система имеет свои преимущества. Т-Банк проще и доступнее для старта, но оставляет инвестору больше самостоятельной работы при выборе стратегий. БКС формализует процесс и даёт больше аналитики, но предъявляет более высокие требования к управляющим.

Итоговый выбор зависит от того, какие приоритеты у инвестора или автора - простота и доступность или глубина анализа и формализация.