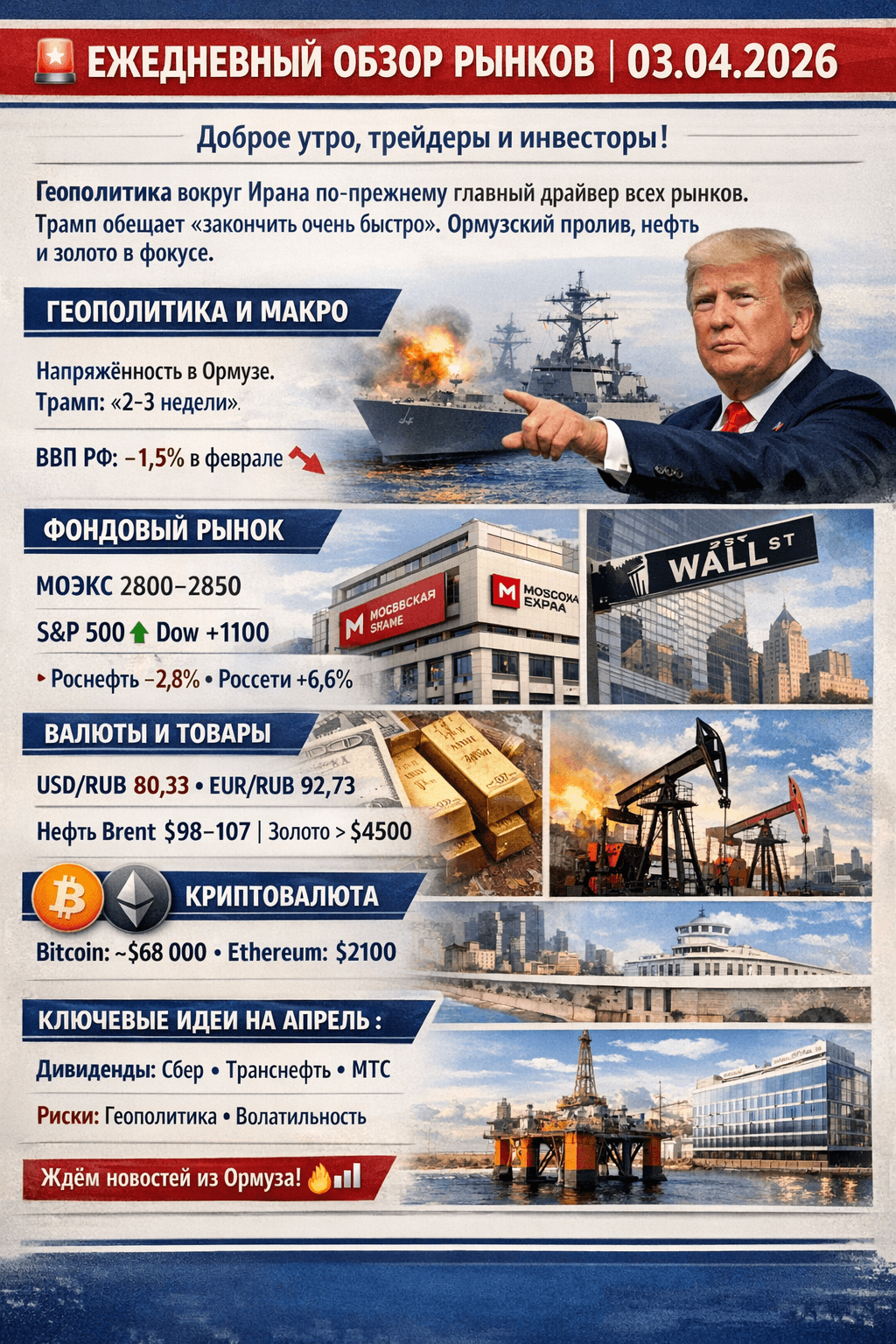

Чеховское ружьё висит не на Нью-Йоркской бирже

Михаил Задорнов в своей колонке для РБК рисует знакомую до боли картину: перегретый американский рынок, несколько техногигантов, тянущих на себе половину индекса, завышенные ожидания от искусственного интеллекта и где-то впереди ожидает крупная коррекция, которая ударит по мировому росту и больно заденет российский бюджет через сырьевые цены.

Схема понятная. Мы уже не раз видели подобные сюжеты: пузырь доткомов, ипотечный кризис, долговые истории в Европе, теперь очередь пузыря вокруг ИИ. Каждый раз на стену вешается своё «чеховское ружьё» в виде Уолл-стрит: висит, заряжено, рано или поздно выстрелит. И каждый раз Россия в этом сценарии выглядит зрителем в партере, на которого неизбежно посыплются осколки декораций.

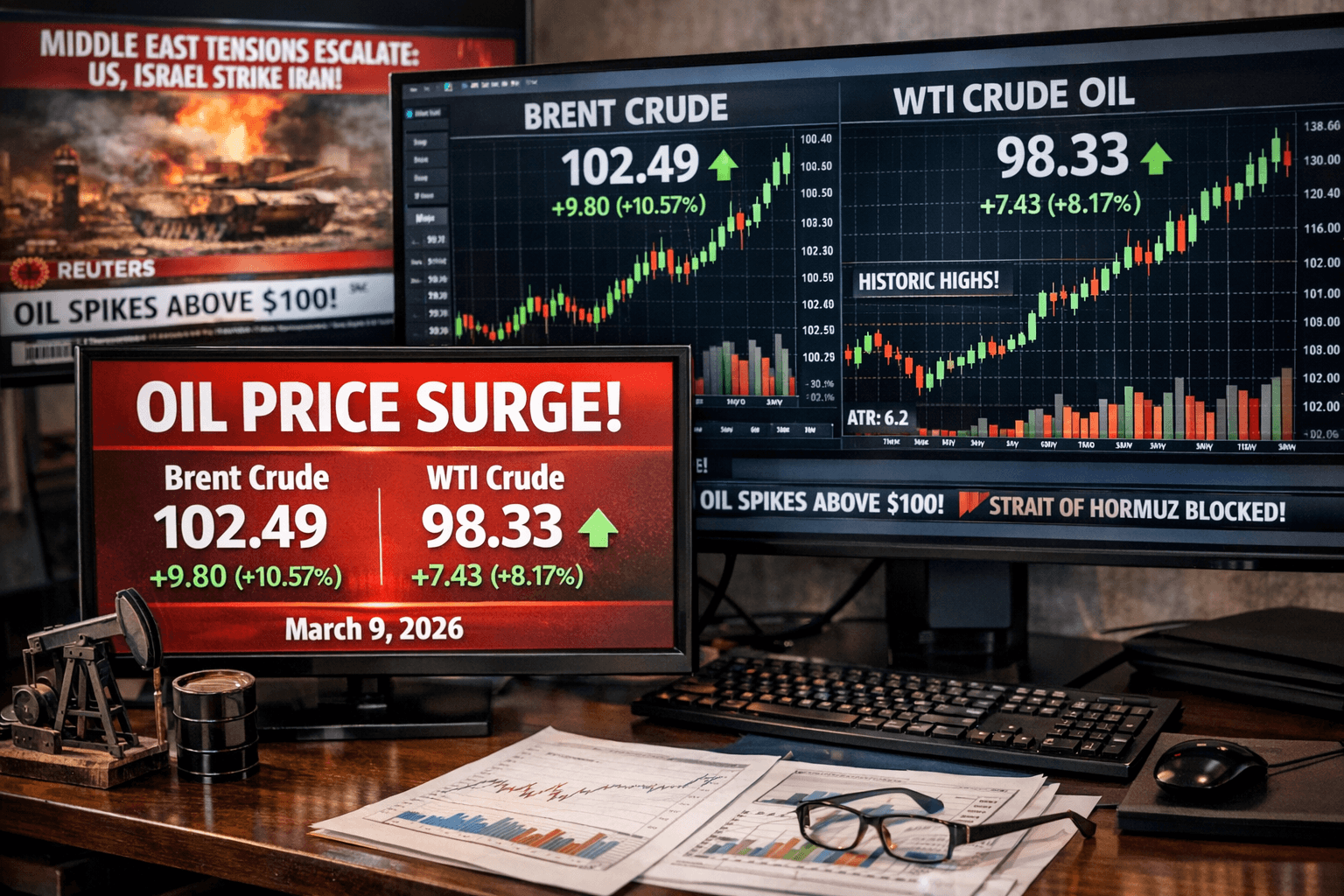

Спорить с тем, что глобальная конъюнктура для нас критична, бессмысленно. Падение цен на нефть, газ и металлы мгновенно превращается в стресс-тест для бюджета и курса. Но есть одна важная проблема: это старый и очень удобный сюжет. Он позволяет объяснять и будущие трудности, и прошлые ошибки ссылкой на внешнюю стихию. И при этом почти ничего не говорит о том ружье, которое висит над нами уже тридцать с лишним лет — о качестве наших институтов: судов, механизма защиты права собственности, исполнения контрактов, работы регуляторов и в целом устройства правовой системы.

Главное ружьё не на Уолл-стрит

Если смотреть на ситуацию честно, ключевой риск для российского инвестора и предпринимателя не в том, обвалится ли S&P 500 в 2026-м или в 2027-м. Главный вопрос другой: можно ли здесь всерьёз доверять договору, праву собственности и судебному решению.

История с квартирой Ларисы Долиной является болезненным маркером. Не потому, что это публичная фигура и элитное жильё, а потому, что в массовом словаре появился термин «эффект Долиной». Когда у общества возникает отдельное имя для ситуации, в которой добросовестный покупатель рискует потерять полностью оплаченную и зарегистрированную квартиру по решению суда, это уже не случайность и не тонкость гражданского права. Это оценка работы системы.

Тридцать пять лет назад Россия начинала рыночные реформы под обещание священного права собственности. Человек, который честно заплатил, прошёл все процедуры, получил запись в реестре, должен был чувствовать себя защищённым. Сегодня мы обсуждаем кейсы, в которых всё это оказывается условным: сделку могут пересмотреть, право — открутить назад, а государство фактически признаёт, что его собственная регистрация не является финальной гарантией.

Это уже не академический спор юристов, а тот самый момент, когда становится просто больно и обидно за пройденный путь. Общество голосует рублём и ожиданиями: если появился «эффект Долиной», значит, люди внутренне допускают, что система способна отобрать уже один раз купленное и оформленное. Это удар не только по рынку недвижимости, но и по любым долгим инвестициям в принципе.

Глобальная буря против местного институционального фундамента

На этом фоне разговоры о глобальном кризисе начинают выглядеть однобоко. Да, если американский рынок действительно схлопнется, России будет тяжело. Сырьевые доходы просядут, бюджет столкнётся с дефицитом, манёвра станет меньше. Но мировая экономика умеет переваривать такие истории. Кризис это цикл: сегодня минус, завтра частичное восстановление, послезавтра новый рост.

А вот слабые институты по циклам не живут. Они не «отрастают» вместе с ценой нефти и не исчезают только потому, что на внешних рынках начался новый бычий тренд. Если в головах у людей закрепилась картинка: «здесь суд может перевернуть сделку, а право собственности — это опция, а не константа», это меняет экономику любого проекта независимо от котировок на NYSE.

К этому добавляется геополитика. Конфликт, санкции, ограниченный доступ к рынкам капитала — всё это не шум на пару лет, а фон, который вшивается в ткань инвестиционных моделей надолго. И этот фон уже не исчезнет по щелчку, даже если внешняя политика однажды сменит тон.

В итоге инвестор, будь то внешний или внутренний, смотрит на Россию через два слоя риска одновременно. Первый — глобальный: сырьевой цикл, состояние мирового рынка, курс доллара. Второй — институционально-геополитический: суды, защита собственности, санкции, режим регулирования. И это уже другая система по сравнению с тем миром, где обсуждалась «норма доходности для России начала 2000-х» как для относительно недооценённого, но перспективного рынка.

Экономика не «стрельнёт» без снижения риска

Можно сколько угодно обсуждать, насколько перегреты американские техногиганты, в каком году «выстрелит» мировой рынок и как это отразится на ценах нефти. Всё это действительно важные сюжеты для тех, кто смотрит на мир через призму рынков и сырьевой зависимости. Но параллельно с ними для России существует ещё одна, более незаметная, но не менее важная линия напряжения выраженная сочетанием затянувшегося геополитического конфликта и уязвимых правовых институтов внутри страны.

Поэтому разговор о будущем, скорее всего, неизбежно будет двуслойным. С одной стороны нефть, газ, глобальные индексы и очередные волны оптимизма или паники. С другой стороны, готовность последовательно снижать институциональные и геополитические риски, которые уже «вшиты» в ожидания инвесторов. Пока с ответом на этот второй вопрос всё по-прежнему неоднозначно, капитал — и внешний, и внутренний — будет приходить сюда только с повышенной премией за риск. Не как жест недоверия, а как нормальная реакция на ту реальность, в которой мы живём.

Если смотреть чуть дальше одного цикла, становится очевидно: устойчивый рост и ускорение темпов развития экономики невозможны без появления в стране понятных «центров притяжения» для капитала. Таких, где основным конкурентным преимуществом будут не только ставки и налоговые льготы, а низко воспринимаемый риск — выстроенный на предсказуемости правовой системы, более прозрачной геополитической траектории, внятных правилах игры для бизнеса. Туда же неизбежно добавляются качество институтов образования, наличие квалифицированного персонала, развитая инфраструктура и реальная, а не декларативная защита прав инвесторов и миноритариев.

Когда в таких точках совпадают предсказуемость, компетенции и понятная долгосрочная логика государства, то норма доходности, которую требует капитал, начинает постепенно снижаться. Экономика получает шанс «добирать скорость» не только за счёт удачной внешней конъюнктуры, но и за счёт того, что внутренняя среда перестаёт выглядеть как фронтир с двойным набором рисков. И в этом смысле ключевой вопрос на ближайшие годы звучит уже не про то, где именно перегрет очередной зарубежный индекс, а про то, способны ли мы сами создавать такие зоны доверия внутри собственной экономики.

#биржа #кризис #экономика #инвестиции #капитал