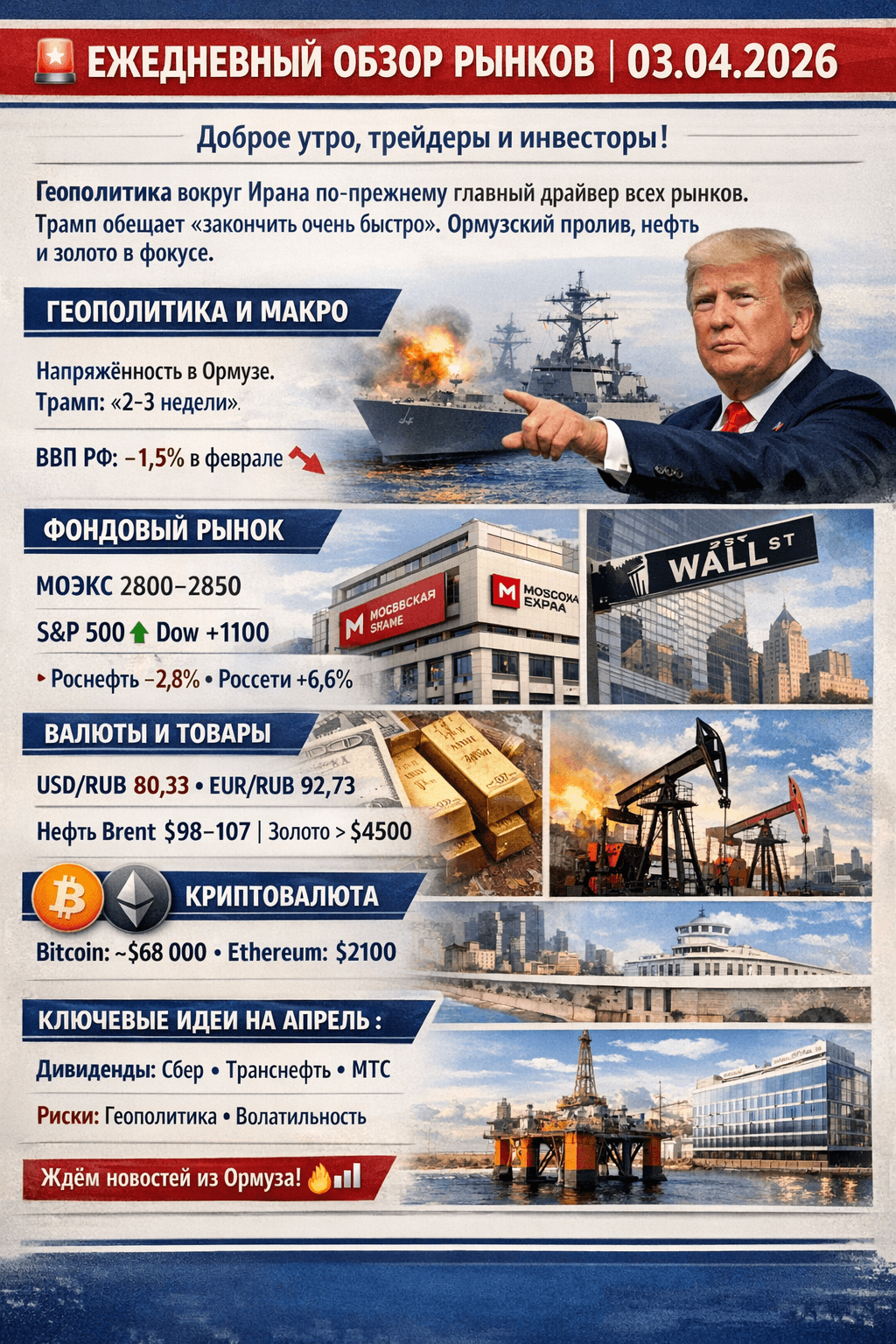

ЕЖЕДНЕВНЫЙ ОБЗОР РЫНКОВ | 03.04.2026

Доброе утро, трейдеры и инвесторы!

Геополитика вокруг Ирана по-прежнему главный драйвер всех рынков. Трамп обещает «закончить очень быстро» (2–3 недели), но напряжение сохраняется — Ормузский пролив под прицелом, нефть и золото в фокусе. Российская экономика замедляется, но рубль держится. Разбираем всё по полочкам.

ГЕОПОЛИТИКА И МАКРОЭКОНОМИКА

Иранский фактор доминирует. Трамп заявил, что США близки к ключевым целям и могут уйти из конфликта в ближайшие недели. Риторика смешанная: ультиматумы + намёки на переговоры. Ормуз остаётся открытым для России, но риски для поставок сохраняются. WSJ: ОАЭ готовы помочь США силой открыть пролив при необходимости.

Экономика РФ: Минэкономразвития фиксирует спад ВВП в феврале на 1,5% г/г (после −2,1% в январе). Прибыль предприятий за январь упала на 29%. Главные тормоза — бюджетные ограничения и замедление инвестиций. За 2025 год рост был всего 1%.

Мир: США и Китай сохраняют темпы, Европа под давлением энергокризиса. Газ в Европе подскочил на 45% из-за геополитики.

ФОНДОВЫЙ РЫНОК

МОЭКС: Индекс колеблется около 2800 пунктов. Вчера лёгкий минус на фоне коррекции нефти, но держится выше ключевой поддержки. Лучше рынка — Россети (+6,6% на отчёте), ВТБ, Совкомфлот. Под давлением — Роснефть (−2,8%).

Глобально: S&P 500 и Dow отскочили на надеждах о скором перемирии (Dow +1100 пунктов в конце марта). Однако апрель исторически волатильный — возможна коррекция на 3–3,5%. Азиатские рынки смешанно.

Прогноз на день: Ждём реакции на новые заявления Трампа. Диапазон МОЭКС 2750–2850.

ВАЛЮТЫ

Официальные курсы ЦБ на 03.04.2026:

• USD/RUB — 80,33 (−0,29)

• EUR/RUB — 92,73

Рубль в марте показал силу, но геополитика давит. Прогноз аналитиков на апрель: 77–85 руб./$. CNY/RUB — 11,2–11,5.

Трейдинг-идея: Следим за 80 руб. по доллару — пробой вниз = укрепление рубля.

ТОВАРНО-СЫРЬЕВОЙ РЫНОК

Нефть Brent: Волатильность на уровне $98–107. Падение после заявлений Трампа о переговорах, но риски Ормуза держат цену высоко.

Золото: Выше $4500–4800 за унцию — классический safe haven на фоне войны. Инвесторы фиксируют прибыль, но геополитика поддерживает.

Газ в Европе: +45% за короткий период — структурный дефицит.

₿ КРИПТОВАЛЮТА

Bitcoin: После 5 месяцев падения закрыл март в плюсе (+1,8%). Сейчас ~$68 000–70 000. Отскок на новостях об Иране.

Ethereum: ~$2100–2135, тоже в «зелёной зоне».

Альткоины следуют за BTC. Стейблкоины ускоряют оборот в 2 раза.

Прогноз: Апрель исторически сильный для BTC (вероятность роста 69%). Главный риск — эскалация войны.

АНАЛИТИКА И ИНВЕСТИЦИИ: КЛЮЧЕВЫЕ ИДЕИ НА АПРЕЛЬ

Дивидендный сезон стартует: Сбер, Транснефть, МТС, Яндекс — сильные истории с доходностью 14–15%.

Что покупать при просадке: Нефтянка (на отскоке нефти), банки, оборонка. Избегать бумаг с высокой долговой нагрузкой.

Риски: Геополитика + замедление РФ = высокая волатильность. Диверсифицируйте: 40% акции + 30% облигации + 20% золото/крипта + 10% валюта.

Теханализ коротко: МОЭКС выше 2800 — бычий сценарий. Ниже 2750 — тест 2700. BTC выше $70k = ускорение.

Итог дня: Рынки живут ожиданием «быстрого конца» войны. Пока — осторожный оптимизм + высокая волатильность. Следим за заявлениями Трампа и данными по нефти.

Подписывайся, ставь и пиши в комментариях: что ты думаешь про Иран?

Посты по ключевым словам

Как начать инвестировать с нуля

Вы хотите начать инвестировать, но не знаете, с чего взяться? Кажется, что это сложно, нужно много денег и специальных знаний. Это не так. Вот пошаговый план для тех, кто начинает с нуля:

Шаг 1: Определите сумму, которую вы готовы инвестировать без ущерба для жизни. Это не должны быть последние деньги или деньги, которые нужны на еду и квартиру. То есть для начала вам нужно посчитать ваши обязательные ежемесячные расходы, выявить остаток, и этот остаток вы можете начать инвестировать. Начните с любой суммы, даже с 500 рублей, потому что есть инструменты, которые это позволяют делать, например, наша инвестиционная платформа позволяет инвестировать в бизнес от 500 ₽. Так же можно открыть брокерский счет и инвестировать в акции от этой же суммы.

Шаг 2: Изучите базовые инструменты и термины. Что такое инвестиции, диверсификация, доходность, риски. Не надо становиться экспертом, но важно понимать основные принципы. Подпишитесь на обучающие каналы по инвестированию, как наш, и пройдите бесплатный курс. У нас есть бесплатный курс по инвестициям в бизнес: stepik.org/course/283292

Шаг 3: Выберите платформу или брокера. Если вы выбираете краудлендинг — убедитесь, что платформа в реестре ЦБ. Если акции — что брокер имеет лицензию. Сравните комиссии, условия вывода, минимальную сумму.

Шаг 4: Сделайте первый вклад. Не ждите идеального момента. Начните с малого и просто попробуйте. Выберите один заём или одну акцию. Пройдите процесс. Посмотрите, как это работает.

Шаг 5: Отслеживайте и учитесь на ошибках. Записывайте, что вы выбрали, почему и какой результат. Раз в 1–3 месяца посмотрите на результаты. Что получилось? Что можно улучшить? Это и есть самый быстрый способ обучения.

В начале своего инвестиционного пути важно научиться дисциплине и регулярности. Нужно научиться управлять небольшими деньгами, потому что то, на сколько получится увеличить ваш маленький депозит, такой же результат будет и с более крупной суммой. Поэтому научитесь управлять тем, что имеете сейчас, и не ждите самого лучшего времени, потому что его может и не наступить.

Финансовая грамотность вместе с «Ресейл Инвест».

Информация носит ознакомительный характер и не является индивидуальной инвестиционной рекомендацией. Заключение договоров с использованием инвестиционной платформы, по которым привлекаются инвестиции, является высокорискованным и может привести к потере инвестированных денежных средств в полном объёме.

#ФинансоваяГрамотностьВчера в 12:38

Циан. Отчет за 2025 и 1 кв 2026 по МСФО

Тикер: #CNRU

Текущая цена: 539.4

Капитализация: 41.9 млрд

Сектор: IT

Сайт: https://ir.ciangroup.ru/ru/

Мультипликаторы (LTM):

P/E - 11.48

P/BV - 6.38

P/S - 2.66

ND/EBITDA - отриц. ND

EV/EBITDA - 7.87

Акт/Обяз - 2.56

Результаты 2025 года

Что нравится:

✔️рост выручки на 16.7% г/г (13 → 15.2 млрд);

✔️FCF вырос на 56.5% г/г (2.7 → 4.2 млрд);

✔️чистая прибыль увеличилась на 16.2% г/г (2.5 → 2.9 млрд);

Что не нравится:

✔️чистая денежная позиция снизилась на 49.6% к/к (12 → 6.1 млрд);

✔️нетто фин доход снизился на 15.1% к/к (523 → 444 млн).

Результаты 1 кв 2026 года

Что нравится:

✔️рост выручки на 17.9% г/г (3.3 → 3.9 млрд);

✔️чистая денежная позиция выросла на 5.7% к/к (6.1 → 6.4 млрд);

✔️чистая прибыль увеличилась в 4.6 раза г/г (0.2 → 1 млрд);

Что не нравится:

✔️FCF уменьшился на 12.5% г/г (1 → 0.9 млрд);

✔️нетто фин доход снизился на 55.9% к/к (444 → 196 млн);

✔️хорошее соотношение активов к обязательствам.

Дивиденды:

Выплата не менее 60% от скорректированной чистой прибыли как минимум один раз в год.

По данным сайта Доход финальный дивиденд за 2026 прогнозируется в размере 42.35 руб. (ДД 7.85% от текущей цены).

Мой итог:

Операционные показатели за 2025 (г/г):

- среднее кол-во пользователей в месяц +3.1% (19.6 → 20.2 млн);

- кол-во объявлений +8.8% (1.92 → 2.11 млн);

- среднесуточная выручка от одного объявления +3.1% (9.7 → 10 руб).

Несмотря на сложную ситуацию на рынке недвижимости в 2025 году, Циан показал сильные результаты. Выручка заметно выросла (итог соответствовал верхней границе заявленного ранее прогноза менеджмента). В разрезе сегментов (г/г в млрд):

- основной бизнес +20.7% (12.3 → 14.6);

- транзакционный бизнес -15.6% (0.7 → 0.6).

Чистая прибыль выросла примерно на сопоставимый уровень с выручкой. Операционная рентабельность улучшилась с 17.2 до 18%. Увеличился нетто фин доход в 2.7 раза (0.7 → 1.9 млрд), но при этом также увеличилась и эф. ставка налога на прибыль (32.2% vs 25.5% в 2024).

FCF вырос по причине более быстрого роста OCF (54.1% г/г, 2.8 → 4.3 млрд) против кап. затрат (+13.8% г/г, 159 → 181 млн). Чистая денежная позиция за 4 квартал сильно сократилась из-за выплаты большего дивиденда.

1 квартал Циан отработала тоже достаточно хорошо. Каких-то операционных данных не предоставлено, но финансовые итоге сильные. Выручка в разрезе сегментов (г/г в млрд):

- основной бизнес +19.3% (3.2 → 3.8);

- транзакционный бизнес -13.9% (0.14 → 0.12).

Чистая прибыль выросла кратно на фоне улучшения операционной рентабельности с 17.4 до 30.2% и отсутствия убытка от курсовых разниц (+1 млн vs -575 млн в 1 кв 2025). При этом снизился нетто фин доход (380 → 196 млн) и увеличилась эф. ставка налога на прибыль (26.8% vs 21.6% в 1 кв 2025).

FCF уменьшился по причине снижения OCF (-9.1% г/г, 1.1 → 1 млрд) и роста кап. затрат (+100% г/г, 32 → 64 млн). За 1 квартал чистая денежная позиция увеличилась, что безусловно плюс, так как до сих пор нетто фин доход составляет немалую часть прибыли (почти 20%).

По итогам квартала Циан подтвердила свой прогноз на 2026 год в 17-22% роста выручки. Если взять его за основу в сочетании с рентабельностью 2025 года, то получается прибыль в районе 3.6 млрд. Это дает P/E 2026 = 11.78 и дивиденд (при 100% от ЧП и о таких планах заявляла компания) около 46.86 руб (ДД 8.6% от текущей цены). Даже с учетом хороших результатов выглядит дорого. Компания должна показывать более сильную динамику, чтобы оправдывать такие мультипликаторы.

При этом сейчас котировки поддерживаются решением Циан о выкупе акций на сумму до 4 млрд за ближайшие 12 месяцев. По заявлению CFO компании, выкупленные акции не планируется использовать для M&A и программ мотивации. Стоит только учитывать, что ранее совет директоров разрешил перевести неиспользованную после всех этапов обмена часть квазиказначейского пакета в резерв для будущих долгосрочных программ мотивации. Да, это другие акции, но вдруг позже решат поступить подобным образом и с "байбэчными".

Акций компании нет в портфеле. Прогнозная справедливая стоимость - 362 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуВчера в 6:35

Продавай, а то не успеешь - девиз последних дней. Что с нашим рынком не так?

Вчерашний день стал худшим для российского фондового рынка с сентября 2022 года. Индекс МосБиржи рухнул на 4,24% до 2022 пунктов — это сильнейшее падение за один день почти за четыре года. Предыдущий антирекорд был установлен всего три недели назад, но тогда падение было чуть меньше — 4,23%.

Рынок находится под максимальным давлением: массовые дивидендные отсечки, отсутствие новых денег, слабый спрос на риск и ожидание новых санкций формируют крайне негативный фон.

На вечерних торгах индекс ушел ниже психологической отметки 2000 пунктов. А впереди — дивидендные отсечки в Сбере и ВТБ в начале следующей недели, которые уронят индекс еще примерно на 40 пунктов. Маржин-коллы продолжаются, и когда этот процесс остановится — никто не знает.

Но даже после остановки падения рынок надолго погрузится в апатию — покупателей просто не будет, как было не раз после крупного обвала. Многие компании за последние два года показали истинное отношение к рынку и инвесторам, используя публичный статус в основном для мотивации персонала, а не для роста капитализации.

На долговом рынке также активные продажи: индекс ОФЗ снизился на 0,9%, доходность длинных выпусков подскочила до 16,6%. Некоторые инвесторы уже закладывают повышение ключевой ставки на фоне усиления инфляционных рисков. Объем торгов вырос до 99 млрд рублей — опасный признак новой волны снижения.

Макроэкономика перестает играть на руку рынку. Опрос ЦБ показал резкое ухудшение ожиданий бизнеса: индекс бизнес-климата рухнул сильнее, чем во время мобилизации 2022 года, а ценовые ожидания взлетели до многолетних максимумов.

Экономика одновременно сталкивается с охлаждением и ускорением инфляции — наихудшее сочетание для ДКП. Аналитики ЦБ пересматривают прогнозы в сторону ухудшения, а вероятность снижения ставки на заседании 24 июля выглядит все менее убедительной.

Дополнительный негатив — провал аукциона Минфина по ОФЗ. Отсутствие спроса на госдолг говорит о том, что рынок требует более высокой премии за риск. Это негативный сигнал для фондового рынка: стоимость капитала остается высокой, а облигации становятся все привлекательнее акций.

В публичном облигационном портфеле я пользуюсь паникой на рынке: точечно наращиваю долю в акциях через фонды. Один ETF повторяет индекс, второй ориентирован на бумаги роста. Сейчас доля таких фондов — 12% от депозита, и мне достаточно комфортно.

На следующей неделе, после дивидендных отсечек в Сбере и ВТБ, планирую довести ее до 20% и с этим весом подойти к заседанию ЦБ. А дальше — уже по риторике регулятора будем смотреть, продолжать увеличивать долю или придержать кэш.

Из корпоративных новостей:

Банк Санкт-Петербург РСБУ за I полугодие: Выручка ₽43,7 млрд (–13,1% г/г), Чистая прибыль ₽16,6 млрд (–39,2% г/г). Также банк рассмотрит вопрос о направлении 50% от чистой прибыли за I полугодие на выплату дивидендов.

Икс 5 операционные результаты за II квартал 2026 года. Выручка увеличилась на 9,9% г/г, до 1,29 трлн руб. Сопоставимые продажи (LFL) выросли на 4,2%: трафик и средний чек — на 1,2 и 3,0% соответственно.

Henderson операционные результаты за первое полугодие: год к году совокупная выручка выросла на 6%, трафик в офлайн-салонах — на 2,2%, количество проданных единиц — на 4,1%.

• Лидеры: МКБ #CBOM (+6,8%), ММК #MAGN (+0,7%), НЛМК #NLMK (+0,28%).

• Аутсайдеры: IVA Technologies #IVAT (-12,9%), Whoosh #WUSH (-12,9%), Сегежа #SGZH (-11,6%).

17.07.2026 - пятница

• #BISVP закрытие реестра по дивидендам 0.361 руб

• #AFLT закрытие реестра по дивидендам 5.29 руб

• #SBER последний день с дивидендом 37.64 руб

• #VTBR последний день с дивидендом 9.71 руб

• #RTKM последний день с дивидендом 2.71 руб

• #BAZA последний день с дивидендом 7.2 руб

Более подробно пишу про эти и другие компании в своём телеграм-канале, так что подписывайтесь.

'Не является инвестиционной рекомендациейВчера в 5:54

🤍О перспективах золота

2025 год наглядно показал, что золото хорошо реагирует на конфликты и неопределенность. За полгода золото выросло на 70%. Внутри этого большого роста были росты поменьше и коррекции к ним. Одними из причин роста были геополитика и геоэкономика, например, «12-дневная война» и «пошлины Трампа».

🩶А какие еще есть причины?

🩶Еще на цену золота влияет цена доллара. Обычно цена доллара меряется к товарам, но можно еще мерить к другим валютам. Самый известный индекс стоимости доллара – это DXY. Он рассчитывается к другим очень популярным в мире валютам: к евро, японской йене, британскому фунту, канадскому доллару, шведской кроне и швейцарскому франку. За 2025 год стоимость доллара потеряла 11% к этим валютам. Т.е. стоимость золота эти 11% приобрела.

🩶Еще на цену золота влияет экономика США и стран корзины DXY. Когда экономика падает, происходит следующее:

1. Лопаются биржевые пузыри.

2. Банкротятся компании.

3. Одни государства у других воруют, т.е. замораживают активы и деньги.

4. Финансовые активы продаются.

5. Растут просрочки по кредитам.

6. Блокируются морские поставки.

7. Раскручивается инфляция.

Все это заставляет людей искать тихую гавань. И тихой гаванью по привычке является золото.

🤍Этот металл за сотни лет доказал не словом, а делом, что у него есть сильный иммунитет ко всяким экспроприациям, конфискациям, санкциям, гиперинфляциям и дефолтам. Кто-нибудь когда-нибудь слышал о дефолте золотого слитка?

У нас по миру постоянно появляются, исчезают, дорожают, обесцениваются всякие разные фиатные валюты. А золото как было, так и есть. Золото постоянно возвращается к тому, чтобы быть деньгами, тем самым повышая свою ценность и повышая свою цену.

🤍В чем сейчас повышается цена золота? В долларах! Ожидаю ли я удешевление доллара в перспективе 5 лет? Конечно! Об этом я и пишу в своем блоге. В одном посте все свое мнение я изложить не могу, поэтому подписывайтесь, будете знать о перспективах золота (и не только) еще больше.

$GLDRUB_TOM $GLDRUBF $GOLD $TGLD $PLZL16 июля

🏦 Число МФО в России может сократиться вдвое к 2028 году

Интересный прогноз представил «Эксперт РА»: по данным рейтингового агентства, в 2026-2028 годах количество работающих в России МФО может сократиться в два раза по сравнению с текущим уровнем. На данный момент реестр ЦБ РФ насчитывает 833 организации.

☝️ Среди основных причин заметного сокращения числа компаний на рынке – последовательное ужесточение регулирования отрасли, в частности, введение биометрии для всего сегмента онлайн-займов, на который сегодня приходится львиная доля выдач – около 85%.

💬 Вот что на этот счет отмечает генеральный директор Займера Роман Макаров:

«На наш взгляд, основное воздействие регуляторики на рынок проявится в 2027 году: уже в его середине объем реестра МФО может сократиться вдвое из-за неспособности множества небольших игроков адаптироваться к требованиям по проверке биометрических данных клиентов. Для них это слишком дорогое технологическое изменение с учетом прочих ограничений, затрагивающих маржу МФО.

Бенефициарами сокращения числа участников рынка станут крупные кредиторы со значительным запасом финансовой и технологической прочности: они смогут претендовать на наиболее качественных из высвободившихся клиентов благодаря масштабу бизнеса, развитой инфраструктуре и технологическим возможностям. В то же время, ТОП-компании смогут предложить им и прочие продукты, нетрадиционные для МФО: многие из них уже несколько лет диверсифицируют бизнес, осваивая смежные отрасли, как например, Займер – банковскую, коллекторскую и другие».

$ZAYM16 июля

Вчера побывал на Дне инвестора компании ВИС

Внимательно послушал собственника, топ-менеджмент, посмотрел презентацию, после выступления пообщался с командой в кулуарах и задал несколько вопросов, которые обычно не успеваешь задать во время презентации.

Поймал себя на интересной мысли. Часто говорят, что IPO - это экзамен для компании. Согласен, но есть уточнение - думаю, что это экзамен не столько для бизнеса, сколько для его способности объяснить инвесторам, почему его акции будут дороже через 5-7 лет. Здесь проходит ощутимая граница между “хорошей компанией” и “хорошей публичной компанией”.

Сам бизнес ВИС впечатляет. До встречи я воспринимал компанию, скорее, как крупного инфраструктурного подрядчика. Сейчас стало понятно, что строительство для них - лишь начало длинного цикла создания стоимости. Намного важнее то, что после ввода объектов компания получает долгосрочные денежные потоки, которые могут работать десятилетиями.

Вообще, инфраструктура - довольно необычный класс активов, и если девелопер построил/продал дом, то здесь объект дает экономический эффект долгие годы. И да, мне понравилась идея, на которой фокусируется команда: они строят не просто дороги, мосты, аэропорты, они строят долгосрочные инфраструктурные активы.

Единственный момент - осталось ощущение, что инвестиционная история компании намного сильнее способа ее подачи. Менеджмент грамотно и очень подробно объясняет, как работает бизнес, это так. Но ведь инвесторы, в первую очередь, хотят понять, почему владение этими акциями создаст стоимость для акционеров. Впрочем, это уже вопрос IR-коммуникации, а не качества бизнеса.

Буду внимательно следить за развитием этой истории, мне кажется, перед нами одно из самых необычных IPO последних лет. Компания не обещает революцию - она выводит на рынок актив, который раньше частные инвесторы раньше почти не рассматривали как объект долгосрочных инвестиций.

Не является индивидуальной инвестиционной рекомендацией. Наш бизнес – образование.

@pro100IPO

#ВИС16 июля

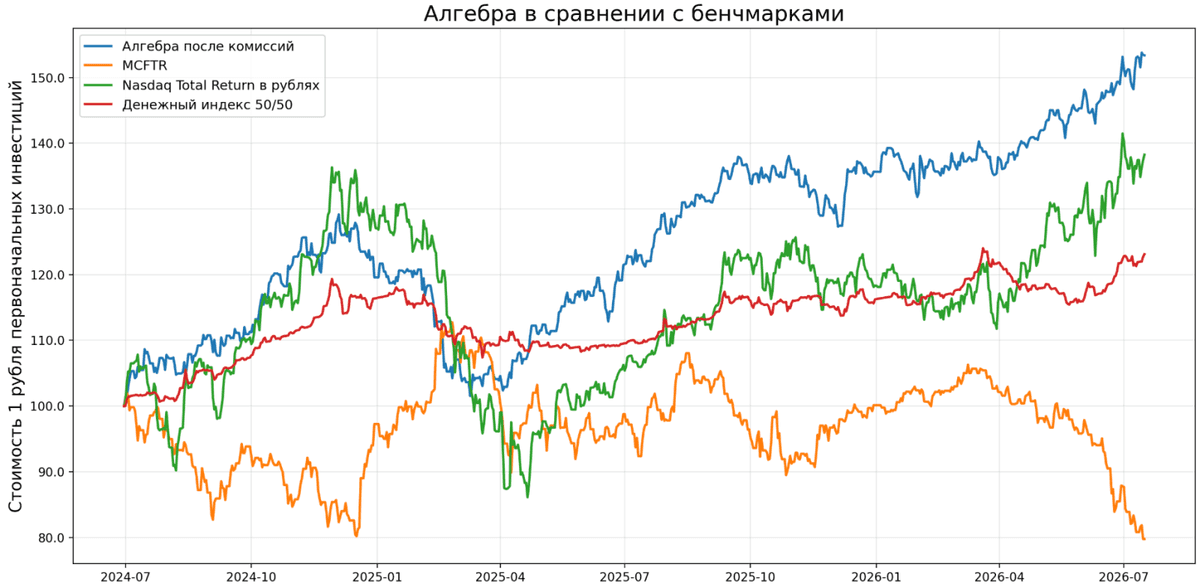

Стратегия автоследования Алгебра: +53,4% после комиссий и оценка эффективности портфеля

Стратегия автоследования Алгебра была запущена 1 июля 2024 года на платформе БКС Финтаргет. Спустя 2 года года накопленная доходность инвестора после комиссий составила 53,38%. Валовой результат стратегии до комиссионного эффекта достиг 70,19%.

Стратегия сравнивается сразу с тремя альтернативами:

-индексом МосБиржи полной доходности «брутто» MCFTR;

-Nasdaq-100 Total Return, пересчитанным в рубли по курсу ЦБРФ;

-пользовательским денежным индексом, отражающим валютную структуру капитала.

MCFTR учитывает, как изменение цен российских акций, так и реинвестирование дивидендов без налогообложения.

Для американского рынка используется официальный ряд Nasdaq-100 Total Return — NASDAQXNDX, публикуемый Nasdaq через FRED, с последующей переоценкой по официальному курсу USD/RUB. Значение NASDAQXNDX на 15 июля 2026 года составляло 36 009,07 пункта, что совпадает с данными модели.

За рассматриваемый период один рубль, вложенный в стратегию, вырос до 1,534 рубля.

Для сравнения:

вложение в MCFTR сократилось до 0,798 рубля;

вложение в Nasdaq Total Return с рублёвой переоценкой выросло до 1,374 рубля;

денежный индекс 50/50 вырос до 1,227 рубля.

По конечной стоимости капитала Алгебра превысила денежный ориентир примерно на 25%, а Nasdaq Total Return в рублях — приблизительно на 11,7%.16 июля

Свежие облигации Делимобиль 1Р-09 на 3,5 года. Сколько стоит твой спокойный сон?

ПАО «Каршеринг Руссия» (Делимобиль) #DELI — ведущая каршеринговая компания в России, автопарк которой на конец сентября 2025 года насчитывал 30 тыс. машин.

Компания имеет собственное технологическое решение по распределению и тарификации аренды автомобилей, а также выстраивает свои обслуживающие мощности, что является конкурентным преимуществом.

Параметры выпуска КарРус-001Р-09:

• Рейтинг: ВВВ+ (АКРА, прогноз «Негативный»)

• Номинал: 1000Р

• Объем: 1 млрд рублей

• Срок обращения: 3,5 года

• Купон: не выше 22,00% годовых (YTM не выше 24,36% годовых)

• Выплаты: ежемесячно

• Амортизация: нет

• Оферта: нет

• Квал: не требуется

• Дата сбора книги заявок: 17 июля 2026

• Дата размещения: 22 июля 2026

Рейтинг надежности: 30 декабре 2025 года АКРА понизило рейтинг эмитента до BBB+(RU) с «Негативным» прогнозом.

Причина снижения оценок — ухудшение ситуации с долгами, ликвидностью и денежным потоком. На бизнес также влияют технические сбои (геолокация, отключения интернета) и высокая ключевая ставка, из-за которой проценты по кредитам выросли.

Финансовые результаты по МСФО за 2025 год:

• Выручка: 30,8 млрд руб. (+11% г/г)

• EBITDA: 6,2 млрд руб. (-3% г/г)

• Рентабельность по EBITDA: 20% (-3 п.п.)

• Чистый убыток: 3,7 млрд руб. (против чистой прибыли в 8 млн руб. за 2024 г.)

• Чистый долг/EBITDA: 4,8х (4,6х на конец 2024 г.)

В первом квартале 2026 года компания показала признаки восстановления: выручка выросла до 6,6 млрд рублей (+3%), EBITDA — до 922 млн (+8%), а чистый убыток сократился на 18% до 1 млрд. Операционная эффективность значительно улучшилась: проданные минуты на автомобиль выросли на 51%, расходы на ремонт и страховку снизились на 10% и 20% соответственно, а коммерческие и управленческие затраты сократились на 45% и 9%.

Стратегия тоже изменилась: компания снизила цены на 25%, переключившись на эконом-сегмент и региональное расширение. На горизонте года ей предстоит погасить облигаций примерно на 10 млрд рублей, что создает дополнительную нагрузку.

В обращении находится 5 выпусков биржевых облигаций компании на 12,5 млрд рублей:

• Делимобиль 001Р-06 $RU000A10BY52 Доходность: 28,50%. Купон: 20,00%. Текущая доходность: 21,49% на 1 год 11 месяцев.

• Каршеринг Руссия 001Р-08 $RU000A10F512 Доходность: 24,54%. Купон: 22%. Текущая доходность: 21,94% на 2 года 9 месяцев с амортизацией.

Что готовы предложить эмитенты со схожим рейтингом надёжности:

• Глоракс 002Р-01 $RU000A10FMQ8 (21,92%) ВВВ+ на 3 года 5 месяцев

• ВУШ БО 001P-07 $RU000A10FGU2 (25,58%) ВВВ+ на 3 года 2 месяца

• Рольф 001Р-09 $RU000A10F850 (22,15%) ВВВ+ на 1 год 9 месяцев

• Илон 001P-01 $RU000A10EG44 (17,73%) ВВВ+ на 1 год 7 месяцев

• Воксис 001Р-02 $RU000A10E9Z7 (22,06%) ВВВ+ на 1 год 6 месяцев

• Эталон-Финанс 002Р-04 $RU000A10DA74 (26,2%) ВВВ+ на 1 год 3 месяца

По итогу: Топливный кризис стал новой головной болью. Машины без бензина простаивают, но затраты на лизинг и обслуживание никуда не деваются. Сотрудники тратят больше времени на поиск заправок, а клиенты, уставшие искать работающие АЗС, уходят к конкурентам.

Краткосрочные обязательства за год выросли с 20% до 54,5%, что делает компанию уязвимой. Единственная опора — кредитные линии от акционера на 10 млрд рублей. Но они выборные, и если Винченцо Трани ужесточит условия, компания не сможет расплатиться по текущим долгам.

Я вышел из облигаций этого эмитента еще в начале года — тогда ситуация казалась слишком туманной. Сейчас она прояснилась, но не настолько, чтобы возвращать бумаги обратно. Проблем и рисков по-прежнему хватает, так что я занимаю выжидательную позицию. Продолжаю следить за развитием событий и буду держать вас в курсе. А как у вас — готовы держать такие облигации в своих портфелях?

Если хотите больше полезного контента и свежих разборов, заглядывайте ко мне в телеграм-канал и Мах — там много всего интересного.

'Не является инвестиционной рекомендацией16 июля

Ключевая ставка и рынок: «Ваши ожидания – это ваши проблемы!», часть 3

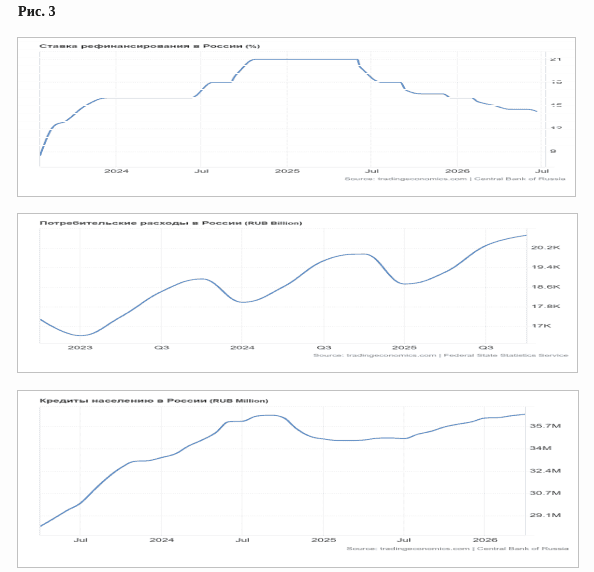

На рис. 3 сверху представлен весь цикл роста и снижения КС за последние три года и, для сравнения, динамика потребительских расходов населения (график в середине), а также потребительских кредитов (нижний график).

Сравнив эти три графика, легко понять довод ЦБ по поводу усиления потребительского спроса. Несмотря на кратный рост КС в течение более чем двух лет, расходы потребителей неуклонно росли и, тем более, продолжают расти при снижении ставки.

Казалось бы, чего плохого, ведь это хорошо, когда потребители наращивают расходы, тратят больше денег. Может и так, если бы не нижний график, который показывает степень закредитованности населения. И этот показатель тоже все три года, несмотря на рост ключевой ставки или ее падение, растет и находится на историческом максимуме.

Понятно, почему ЦБ очень осторожно опускает ставку, ведь резкое ее снижение может вообще запустить неконтролируемый рост потребкредитов, расходов, а значит, и инфляции.

Продолжение следует…

Дзарасов Алан, эксперт и преподаватель 1ИФИТ16 июля