Владислав Бакальчук: маркетплейс М.Видео завершил 2025 год уверенным ростом

ПАО «М.видео» фиксирует продолжение устойчивого роста собственного маркетплейса. В декабре 2025 года оборот маркетплейса М.Видео увеличился на 37% по сравнению с ноябрем и на 83% год к году, достигнув 2,9 млрд рублей. Существенный вклад в динамику обеспечили предновогодний спрос, активное расширение ассортимента и высокий интерес покупателей к электронике, технике для дома и категориям активного образа жизни. В целом по итогам 2025 года оборот маркетплейса составил 14,1 млрд рублей, при этом финал года стал одним из самых сильных периодов: в декабре платформа продемонстрировала выраженный рост спроса в ключевых товарных категориях. В IV квартале 2025 года оборот маркетплейса М.Видео составил 6,6 млрд рублей, что более чем вдвое превышает результат III квартала 2025 года. По сравнению с аналогичным периодом прошлого года оборот в IV квартале вырос на 58%, подтвердив устойчивость модели и масштабируемость платформы в пиковый сезон.

💬 Руководитель Компании М.Видео Владислав Бакальчук:

«Результаты декабря и итоги 2025 года подтверждают, что маркетплейс М.Видео уверенно развивается и усиливает позиции в ключевых категориях. По итогам года оборот маркетплейса составил 14,1 млрд рублей, а декабрь стал одним из самых сильных месяцев: мы прибавили 37% к ноябрю и 83% год к году. Мы видим мощный рост в конце года и ускорение в быстрорастущих сегментах — от техники для дома до товаров для спорта и активного отдыха. Почему продавцы выбирают наш маркетплейс — ключевыми факторами остаются прозрачные условия и удобный сервис для всех участников. Селлеры получают предсказуемые комиссии, бесплатное хранение товаров до конца марта 2026 года и возможность быстро масштабировать свой ассортимент. Для покупателей это означает широкий выбор актуальных товаров и надежный сервис. Мы продолжаем развивать маркетплейс с человеческим лицом — как удобную и эффективную платформу, где выгодно и комфортно всем участникам».

Одними из самых быстрорастущих категорий по итогам года стали портативная акустика, увеличившая оборот более чем в 3 раза год к году, а также стиральные машины, показавшие рост почти в 2 раза, и холодильники, выросшие в продажах на четверть. Существенную положительную динамику также продемонстрировали музыкальное оборудование и инструменты, выросшие почти в 1,5 раза, товары для авто, увеличившиеся более чем на 20%, и плиты, показавшие рост почти на 20% год к году.

Отдельно стоит отметить категории активного спроса. Товары для спорта и отдыха по итогам 2025 года увеличили оборот более чем в 22 раза, а сегмент мебели продемонстрировал кратный рост за счет масштабирования предложения и расширения ассортимента. Эти направления стали важной частью мультикатегорийной модели маркетплейса и внесли заметный вклад в общий результат года.

В конце года особенно заметно ускорились базовые категории с устойчивым денежным весом. Продажи стиральных машин в декабре выросли в 1,6 раза месяц к месяцу, холодильников — в 1,4 раза, а сегмент телевизоров прибавил более 20% к ноябрю. Уверенную динамику также показала кухонная техника, увеличив оборот почти в 1,7 раза за месяц, а пылесосы — примерно в 1,4 раза, что отражает высокий спрос на обновление техники в преддверии новогодних праздников.

Сильный рост в декабре продемонстрировали и категории, активно масштабировавшиеся в течение года. Продажи товаров для спорта и отдыха увеличились более чем в четыре раза по сравнению с ноябрем, отражая высокий интерес покупателей к активным сценариям потребления. Существенное ускорение также показали товары для дома, где оборот вырос кратно за месяц, и сегмент мебели, продажи в котором увеличились более чем в 30 раз на фоне расширения ассортимента и сезонного спроса. Заметный рост зафиксирован и в категориях развлечений, а также строительства и ремонта, где декабрь стал одним из самых сильных месяцев года.

В течение 2025 года маркетплейс М.Видео последовательно усиливал ключевые направления и развивал категории с наибольшим потенциалом роста, а сильный четвертый квартал стал логичным результатом выбранной стратегии.

Помимо электроники и техники для дома, на маркетплейсе появились товары для активного отдыха, спорта и хобби, а также новые крупные категории, включая мототехнику и автомобили. В течение года компания запустила продажи электромобилей и зарядной инфраструктуры, мотоциклов, а в конце года — автомобилей с гибридными, бензиновыми и дизельными двигателями от официальных дилеров. Расширение ассортимента стало ответом на растущий интерес покупателей к комплексным и дорогостоящим покупкам онлайн и позволило привлечь новую аудиторию, а также поддержать рост спроса в быстрорастущих категориях.

Посты по ключевым словам

Владислав Бакальчук в интервью РБК обозначил ключевые направления трансформации М.Видео

Генеральный директор Компании Владислав Бакальчук в интервью РБК обозначил ключевые направления трансформации М.Видео в мультикатегорийный маркетплейс с опорой на собственную розницу и сеть партнерских ПВЗ.

30 апреля

М.Видео начала продажи товаров из-за рубежа на собственном маркетплейсе

М.Видео объявляет о запуске направления трансграничной торговли и расширении ассортимента маркетплейса за счет поставок из стран дальнего зарубежья, включая Китай, Гонконг и ОАЭ.

27 апреля

М.Видео полностью погасила облигации серии 001Р-04 на 7 млрд рублей из собственных средств

ПАО «М.видео» объявляет о полном погашении ООО «МВ ФИНАНС» (дочерняя компания ПАО «М.видео») биржевых облигаций серии 001Р-04 (ISIN: RU000A106540) на сумму 7 млрд рублей за счет собственных операционных средств.

17 апреля 2026 года ООО «МВ ФИНАНС» выплатила держателям облигаций доход за последний купонный период, а также номинальную стоимость облигаций. Общий объем выплат по выпуску составил 9,3 млрд рублей с учетом номинала и купонного дохода в 2,3 млрд рублей.

Все обязательства по выпуску исполнены в срок и в полном объеме. Ранее Компания последовательно исполнила обязательства по другим выпускам облигаций, включая серии 001Р-01, 001Р-02 и 001Р-03. Полное погашение облигационного займа серии 001Р-04 подтверждает устойчивость финансовой модели Компании и ответственное выполнение обязательств перед инвесторами.17 апреля

М.Видео фиксирует рост доли СТМ и усиливает позиции собственных брендов в ключевых категориях

ПАО «М.видео» отмечает существенное укрепление позиций собственных торговых марок (СТМ). По итогам 2025 года их доля в обороте компании достигла 3,0%, увеличившись с 1,6% годом ранее и 1,2% в 2023 году. Таким образом, за два года показатель вырос более чем в два раза, прибавив 1,8 п. п., что отражает переход направления в число ключевых драйверов ассортимента.

14 апреля

🏤 Мегановости 🗞 👉📰

1️⃣ Аналитики "Т-Инвестиций" $T оценили потенциальный налог на сверхприбыль банков за 2025 год в 270 млрд ₽, что составляет около 10% прогнозируемой чистой прибыли сектора.

Наибольшая нагрузка ляжет на Сбербанк $SBER (174 млрд ₽) и ВТБ $VTBR (свыше 60 млрд ₽), для которого допплатеж усиливает риски для дивидендов.

Самое чувствительное давление ожидается у МТС-Банка $MBNK и Банка "Санкт-Петербург" $BSPB — 16-17% от прогнозируемой прибыли.

Власти прорабатывают ставку 20% с превышения прибыли над уровнем 2018-2019 годов.

Банковский сектор остается заложником бюджетных потребностей государства, и повторный windfall tax может стать серьезным негативом для котировок.13 апреля

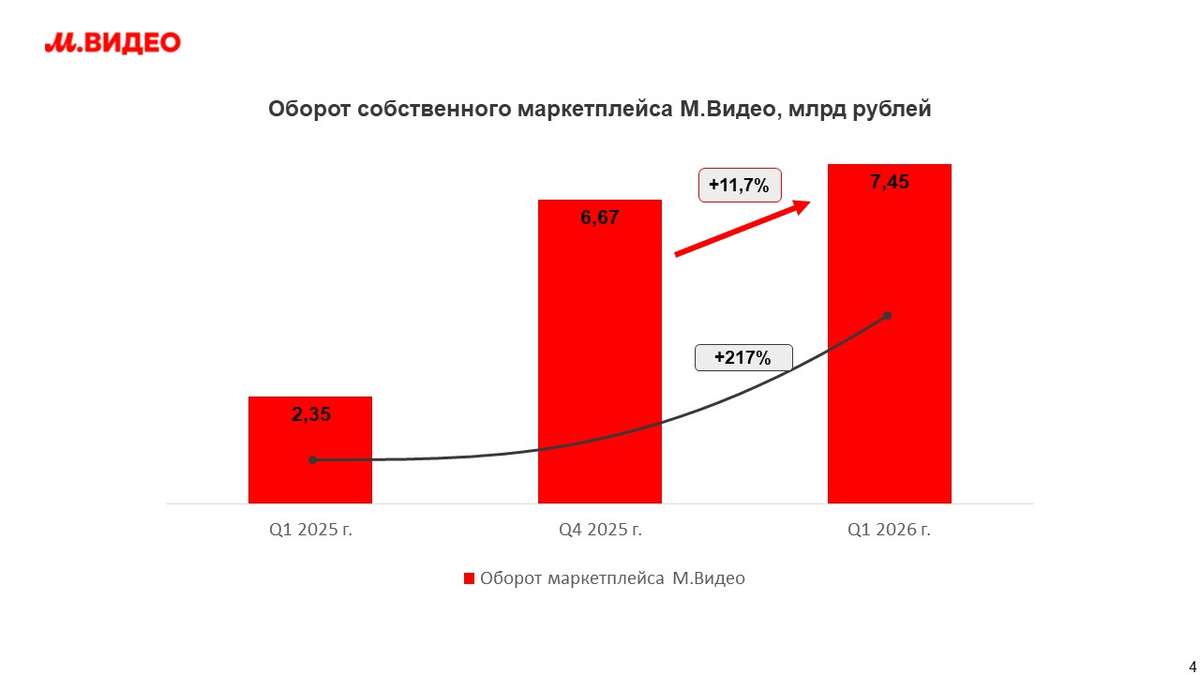

Маркетплейс М.Видео в I квартале 2026 года вырос более чем в 3 раза год к году

ПАО «М.видео» фиксирует сохранение высоких темпов роста собственного маркетплейса. По итогам I квартала 2026 года оборот маркетплейса М.Видео составил 7,45 млрд рублей, увеличившись на 217% год к году. Общая доля онлайн-продаж в М.Видео выросла с 30% до 40% год к году. Ассортимент Компании превысил 400 тыс SKU, что в два раза больше по сравнению с I кварталом 2025 года. В течение квартала маркетплейс демонстрировал последовательный рост от месяца к месяцу. В январе оборот составил 2,10 млрд рублей, в феврале — 2,23 млрд рублей (+6% к январю и +181% год к году), а в марте достиг 3,11 млрд рублей (+39% к февралю и +404% год к году). В марте 2026 года к платформе присоединились 1 600 новых партнеров, что в 1,6 раза больше, чем в феврале, и в 2,6 раза — чем в январе. При этом в I квартале 2026 года к платформе присоединились 3 200 новых селлеров, что в 1,6 раза больше, чем в IV квартале 2025 года.

13 апреля

На маркетплейсе М.Видео появились в продаже автомобильные шины

На первом этапе пользователям доступно более 7 тыс. SKU, включая продукцию ведущих международных и российских брендов — Ikon, Kumho, Hankook, Gislaved, Cordiant, Bridgestone, Pirelli, Michelin, Yokohama и КАМА. Более 3 тыс. позиций в текущем ассортименте приходится на летние шины.

8 апреля

🏤 Мегановости 🗞 👉📰

1️⃣ "М.Видео" $MVID может закрыть до трети магазинов, это около 300 точек из почти 900.

Причина — переход покупателей в онлайн, где уже проходит более 70% продаж электроники.

Компания трансформируется в маркетплейс с омниканальной моделью и сокращает убыточные магазины.

Офлайн-розница становится избыточной и уступает по эффективности онлайн-площадкам.

Похожий тренд наблюдается и у других ритейлеров, которые массово оптимизируют сеть.

Ритейл в России ускоренно уходит в онлайн, а физические магазины остаются только там, где они реально повышают эффективность бизнеса.7 апреля

М.Видео расширяет ассортимент маркетплейса и усиливает категорию спорта и активного отдыха

ПАО «М.видео» существенно расширяет предложение товаров для спорта и активного отдыха на маркетплейсе. В ассортименте появились новые для компании категории и подкатегории — лодочные моторы, ролики, скейтборды, бассейны, а также товары для йоги, фитнеса и других видов спорта, ранее не представленные в таком объеме. По итогам февраля 2026 года оборот категории прибавил 551% по сравнению с аналогичным периодом прошлого года. Рост обеспечен расширением ассортимента, выходом в новые категории и устойчивым спросом на товары для здорового образа жизни, домашнего спорта и активного досуга. При этом количество товаров, представленных в категории увеличилось более чем в 3 раза.

2 апреля

М.Видео отдала на экологическую переработку более 2 100 тонн техники и около 6 млн батареек за год

ПАО «М.видео» подвела итоги реализации экологических проектов по итогам 2025 года. По сравнению с 2024 годом объем переработки техники увеличился примерно на 30% до более чем 2 100 тонн эколома, а сбор батареек — более чем на 20% до 6 млн штук, что подтверждает устойчивый рост вовлеченности клиентов в экологическую повестку.

31 марта