ПАО «Ламбумиз» раскрывает предварительные операционные итоги 2025 года

Продажи основной продукции Gable Top и ТОПРОЛЛ выросли на 8,2%, до 440,8 млн шт., одноразовой посуды – на 47,55%, до 55,4 млн шт.

Квартальная динамика показывает значительное ускорение продаж по основным направлениям во втором полугодии 2025 года. Особенно значимый рост можно отметить в продажах Gable Top и ТОПРОЛЛ в 3-м и 4-м квартале – 21% и 16% соответственно к аналогичным показателям годом ранее. На этом фоне снижение внешних продаж ламинированного картона по итогам года составило 19,2%, до 782,7 тонн — компания активно использовала полуфабрикат для производства собственной конечной продукции.

«Удорожание альтернативной ПЭТ тары на фоне стабильных цен на неасептическую упаковку заметно увеличило спрос со стороны молочных комбинатов на продукцию нашего производства. Оптимизм внушают показатели 3-го и 4-го квартала по продажам Gable Top: текущая ситуация в отрасли позволяет увеличивать долю рынка и привлекать новых клиентов,» — отметил руководитель направления по IR ПАО «Ламбумиз» Никита Демидов.

Продажи одноразовой посуды в первом полугодии ежеквартально росли высокими темпами – свыше 70%. По этому направлению компания вышла на стабильные продажи – более 13 млн единиц продукции в квартал.

Сергей Ботвин, председатель Совета директоров:

«Мы показали высокий темп роста производства и движемся в соответствии с намеченным планом развития: объем продаж основной продукции Gable Top и ТОПРОЛЛ в 2025 году достаточно уверенно превысил показатели прошлого года. Положительно мы также оцениваем динамику продаж направления одноразовой посуды.

При этом Ламбумиз продолжает работу над стратегической задачей по выходу на рынок асептической упаковки. Нам удается сохранять запланированный темп реализации нашего инвестиционного проекта и в операционных итогах 2026 года мы постараемся показать первые результаты отгрузок асептической упаковки».

$LMBZ

Посты по ключевым словам

Операционные результаты х5 за 2 квартал 2026 года

Подвели операционные итоги 2 квартала – собрали для вас главное!

Несмотря на охлаждение экономики, мы вновь упрочили лидерство на рынке продовольственной розницы:

🔹Нарастили выручку Группы: +9,9% на фоне роста LFL-продаж на 4,2% и роста торговых площадей. Замедление темпов продовольственной инфляции продолжает оказывать влияние на темпы роста выручки.

🔹Продолжили активную экспансию: открыли 466 новых магазинов (с учетом закрытий), включая 254 магазина «у дома», 204 «жёстких» дискаунтера и 8 супермаркетов.

🔹Увеличили чистую розничную выручку всех торговых сетей - «Пятёрочка»: +7,6% до 993,1 млрд руб., «Перекрёсток»: +6,5% до 138,9 млрд руб., «Чижик»: +29,8% до 134,8 млрд руб.

🔹Несмотря на макроэкономическую ситуацию мы фиксируем прирост LFL-трафика во всех наших сетях по итогам 2 квартала 2026 года: +1,1% в «Пятёрочке», +1,6% в «Перекрёстке» и +2,0% в «Чижике».

🔹Уверенно движемся к тому, чтобы онлайн стал таким же эффективным, как офлайн. Прибавили в онлайн-выручке на 25,4% до 85,7 млрд руб. Её доля составила 6,6% от общей чистой выручки и обеспечила 1 п.п. прироста консолидированной выручки.

🔹Развиваем самую эффективную цепочку поставок для поддержания активной экспансии и повышения эффективности: открыли два распределительных центра «Пятёрочки» – в Якутске и Набережных Челнах.

Полный отчёт доступен на нашем сайте

#X516 июля

Первые партии асептики, использование ИИ, наша стратегия: LMBZ опубликовал Годовой отчет

Годовой отчет — это не только обязательное раскрытие информации. Мы постарались сделать его документом, который действительно интересно читать инвесторам.

В отчете — не только цифры и финансовые результаты, но и история того, чем жила компания в 2025 году и куда движется дальше.

Что внутри?

✅первые партии асептической упаковки и строительство нового производственного комплекса;

✅как изменилась база акционеров и почему для нас важна работа над ростом акционерной стоимости; что происходило на рынке молочной продукции и упаковки, а также где мы видим новые возможности для развития;

✅ участие компании в национальных проектах, вклад в развитие регионов и соответствие Стандарту общественного капитала бизнеса;

✅как искусственный интеллект помогает нашим клиентам — молочным заводам — повышать продажи и укреплять отношения с покупателями;

✅ истории людей, которые работают на предприятии, и заводских династий, благодаря которым производство не останавливается ни на день; наши планы на 2026 год.

В общем, получилось больше, чем просто годовой отчет.

Как отмечает руководитель направления по взаимодействию с инвесторами ПАО «Ламбумиз» Никита Демидов:

«Для нас открытость перед инвесторами — это не пункт в списке обязательных требований. Мы рассматриваем прозрачность как один из факторов устойчивого развития бизнеса, доверия со стороны акционеров и долгосрочного роста стоимости компании. Именно поэтому мы стараемся, чтобы годовой отчет был не только полным, но и действительно полезным для инвесторов. А еще, мы выполнили годовой отчет в визуальном стиле, который крайне редко 'эмитенты используют в мировой практике IR для годовых отчетов..».

Будем рады, если найдете время познакомиться с отчетом. Надеемся, он поможет лучше понять, чем сегодня живет «Ламбумиз» и каким мы видим будущее компании.1 июля

"ламбумиз" на smart-lab.conf

20 июня ПАО «Ламбумиз» примет участие в крупнейшей конференции для инвесторов и трейдеров в Северной столице.

Руководитель направления по связям с инвесторами Никита Демидов расскажет о компании, реализации инвестиционного проекта и ответит на вопросы акционеров и инвесторов.

🕑 Время выступления: 14:15

📍 Зал «Выборг»

Если вы планируете посетить конференцию, будем рады личному общению. Такие встречи — отличная возможность обсудить развитие компании, обменяться мнениями и получить ответы на интересующие вопросы напрямую.

🔗 Подробнее о конференции: https://confa.smart-lab.ru/spb26/

Если у вас нет возможности присутствовать лично, вы всегда можете направить свои вопросы на электронную почту: pr@lambumiz.com

До встречи на Smart-Lab Conf!19 июня

Акции ПАО «Ламбумиз» обновили исторический максимум

2 июня 2026 года акции ПАО «Ламбумиз» на Московской бирже достигли нового исторического максимума: 574 рубля за акцию.

Для нас этот результат — не повод для громких заявлений, а скорее возможность отметить доверие со стороны инвесторов, которое формируется благодаря последовательному развитию бизнеса, открытой коммуникации с рынком и выполнению взятых на себя обязательств.

Мы рассматриваем публичный статус компании как долгосрочную историю. Поэтому основное внимание по-прежнему сосредоточено на развитии бизнеса, повышении эффективности, реализации нашего инвестиционного проекта запуска производства асептической упаковки и укреплении позиций на рынке.

Биржевые котировки ежедневно отражают множество факторов и зависят от рыночной конъюнктуры, однако в долгосрочной перспективе именно результаты деятельности компании остаются главным драйвером создания стоимости для акционеров.

Благодарим всех инвесторов, которые следят за нашей историей и разделяют с нами путь на фондовом рынке.

📊 Тикер на Мосбирже: LMBZ4 июня

Совет директоров «Ламбумиз» рекомендовал выплатить дивиденды по итогам 2025 года

Совет директоров ПАО «Ламбумиз» на заседании 22 мая рекомендовал Общему собранию акционеров направить на выплату дивидендов за 2025 год 51 890 547 рублей. Размер выплачиваемых дивидендов на 1 обыкновенную акцию составит 2,5 рубля, на 1 привилегированную акцию – 0,1 рубля. Всего на выплату дивидендам акционерам «Ламбумиз» направит 25,3% от чистой прибыли по РСБУ за 2025 год.

Совет директоров утвердил предложение Общему собранию акционеров по установлению даты, на которую определяются лица, имеющие право на получение дивидендов при распределении прибыли за 2025 год, – 7 июля 2026 года. Дата проведения годового заседания Общего собрания акционеров – 26 июня 2026 года.

На заседании также утвержден список кандидатур для избрания в состав Совета директоров ПАО «Ламбумиз» на годовом Общем собрании акционеров. В качестве независимого члена Совета директоров предлагается кандидатура Виктора Глушкова – заместителя генерального директора по работе с резидентами АНО «Технологии возможностей» и заместитель директора по работе с предприятиями Национальной ассоциации участников рынка ассистивных технологий «АУРА-Тех».

Всего Совет директоров рассмотрел 19 вопросов, в том числе итоги годовой отчетности, а также утвердил повестку дня годового заседания Общего собрания акционеров.

Подводя итог заседанию, исполнительный директор и член Совета директоров ПАО «Ламбумиз» Андрей Дьяков подчеркнул: «Совет директоров принял сбалансированное решение по дивидендам за прошлый год, подтверждая стратегию роста компании и её ответственность перед акционерами. Компания продолжает укреплять позиции технологического лидера в своём сегменте благодаря программе развития рынков Gable Top и асептической упаковки, усилению направления поставок по специальной программе «Оборудование в упаковке» с минимальными стартовыми инвестициями для клиентов, запуску производства асептической упаковки АСЕПТИК БЭЙС и последовательной реализации проекта нового производственного комплекса площадью свыше 14 тыс. кв. м».25 мая

22 мая Совет директоров «Ламбумиз» рассмотрит вопрос о дивидендных выплатах

Дорогие инвесторы!

22 мая состоится заседание Совета директоров ПАО «Ламбумиз». В повестке дня – ключевые вопросы: в частности, изменения в составе Совета директоров и решение по дивидендным выплатам.

Информация об итогах заседания будет опубликована на сайте компании (https://investors.lambumiz.ru/press/) и на сайте раскрытия информации (https://www.e-disclosure.ru/portal/company.aspx?id=36391&utm_referrer=https%3a%2f%2fyandex.ru%2f). Следите за обновлениями!16 мая

⚡️Итоги 1 кв. 2026: сохраняем устойчивость и повышаем эффективность

Публикуем операционные результаты ВИ.ру за 1 квартал 2026 года.

Итоги первых месяцев 2026-го отражают адаптацию бизнеса к рынку и формируют основу для достижения финансовых целей. Ключевой драйвер бизнеса в начале года — B2B-сегмент, демонстрирующий устойчивость даже в условиях слабого рынка. По итогам квартала доля B2B достигла 77,8% товарной выручки.

▫️ На +18% вырос средний чек, в том числе за счет смещения структуры продаж в сторону B2B. Однако рост был как в В2В, так и в В2С сегментах

▫️ Количество активных В2В клиентов выросло на +7,1%, отражая расширение клиентской базы

▫️ Развитие ассортимента: +12,1% SKU. Вывели низкомаржинальные товары и запустили новые категории СТМ (электроинструмент, краски, строительные леса, офисную мебель), а в 2026 году планируем запуск четвертого СТМ-бренда

📎 Подробный отчет смотрите на нашем сайте.

В соответсвии с рыночными трендами, стагнацией рынка DIY и календарным эффектом (меньшее количество рабочих дней) по итогам 1 квартала мы получили снижение совокупной выручки на 4,1%. При этом выручка марта более чем на 50% превысила показатель января, что говорит о значимости календарного фактора и восстановлении деловой активности, а также превысила показатель марта 2025 года, что говорит о переломе тренда.

Компания последовательно усиливает финансовую устойчивость: кредитный рейтинг ВИ.ру был повышен до уровня «A». Также мы провели выкуп облигаций на сумму 2 млрд рублей, оптимизируя долговую нагрузку.

📈 Что дальше?

Сохраняем фокус на росте чистой прибыли и генерации свободного денежного потока, продолжаем прозрачную дивидендную политику и последовательное развитие B2B как более устойчивого и предсказуемого направления.

🔔 Обо всем продолжим рассказывать здесь — подпишитесь, чтобы следить за нашими новостями.

#VSEH #Ви2В #аналитика #оперрезы #новостикомпании #быстреерынка30 апреля

ПАО «Ламбумиз» проведёт вебинар о финансовых итогах по МСФО, стратегии и инвестиционной программе

29 апреля в 14:00 ПАО «Ламбумиз» проведёт вебинар о финансовых итогах по МСФО, стратегии и инвестиционной программе на IR платформе MOEX

Спикеры:

Андрей Дьяков — исполнительный директор

Татьяна Комиссарова — финансовый директор

Модератор:

Никита Демидов — руководитель IR

29 апреля 2026 в 14:00

IR-платформа МОЕХ.

Регистрируйтесь и присоединяйтесь к трансляции!

t.me/MoscowExchangeOfficial

www.moex.com/ru/forms/campaign.aspx?cid=125F2B12-2F3F-F111-9154-00155D2D811528 апреля

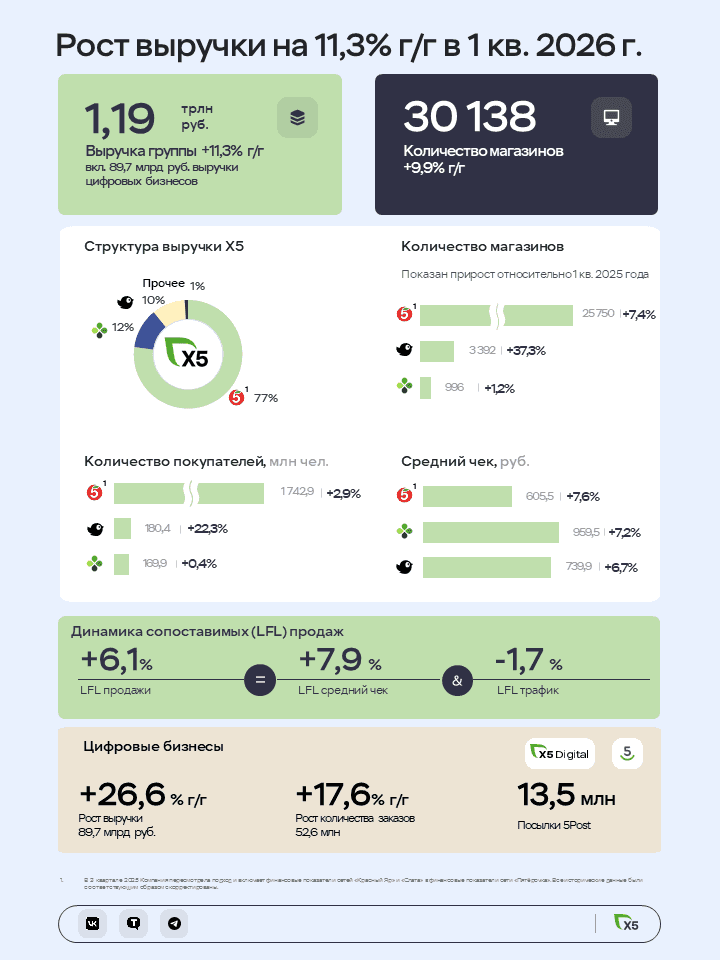

Операционные результаты Х5 за 1 квартал 2026 года

Друзья, всем привет!

На дворе апрель, а значит пришло время подвести итоги первого квартала.

Мы продолжили расти и укрепили лидерские позиции на российском рынке продовольственной розницы, несмотря на замедление роста рынка с начала 2026 года:

🔹 Продемонстрировали двузначный рост выручки: +11,3% г/г на фоне роста LFL-продаж на 6,1% и роста торговых площадей.

🔹 Продолжили экспансию: открыли 348 новых магазинов (с учетом закрытий), включая 217 магазинов «у дома», 139 «жёстких» дискаунтеров.

🔹 Нарастили выручку сетей: чистая розничная выручка «Пятёрочки» выросла на 9,9% до 913,1 млрд руб., «Перекрёстка» – на 6,8% до 141,9 млрд руб., а «Чижика» – на 29,8% до 116,8 млрд руб.

🔹 Увеличили выручку онлайн-бизнеса на 26,6% г/г до 89,7 млрд руб. Её доля составила 7,5% от общей чистой выручки и обеспечила 1,1 п.п. прироста консолидированной выручки.

🔹 Расширили логистические мощности: 5Post открыл высокотехнологичный логистический центр в Московской области (24,5 тыс. кв. м).

Полный отчет доступен на нашем сайте.

#X516 апреля

Результаты платформы за февраль 2026

Второй месяц года продемонстрировал рост потребности бизнеса в финансировании: общая сумма заявок на платформе достигла 7,4 млрд рублей.

Объем одобренных и выданных средств составил 466,8 млн рублей. Мы продолжаем финансировать только проверенный бизнес с фундаментальной финансовой устойчивостью.

Уровень дефолтов по винтажам на конец февраля демонстрирует контролируемую динамику и составляет 1,57%. Система скоринга позволяет нам удерживать этот показатель на стабильно низком уровне.

Доходность

По итогам февраля фактическая доходность инвесторов (XIRR) зафиксировалась на отметке 27,47% годовых, уверенно обгоняя классические консервативные инструменты и защищая капитал инвесторов от инфляционного давления.

Финансовые итоги месяца в цифрах:

• 41 компания успешно получила финансирование от инвесторов в феврале.

• 113 млн рублей составил процентный доход, который заработали наши инвесторы за этот месяц.

• 4 142 бизнеса профинансировано за всю историю работы JetLend.

• Общий объем выданных средств с момента основания платформы 35,3 млрд рублей.

Доля рынка

В феврале доля JetLend составила 32,29% от общего объема рынка краудлендинга. Мы уверенно контролируем практически треть всей индустрии, сохраняя статус безоговорочного лидера.

Спасибо за ваше доверие.31 марта