Как грамотно пересобрать портфель в условиях волатильности марта 2026 года

Приветствуем всех, кто следит за рынками и не боится задавать неудобные вопросы !

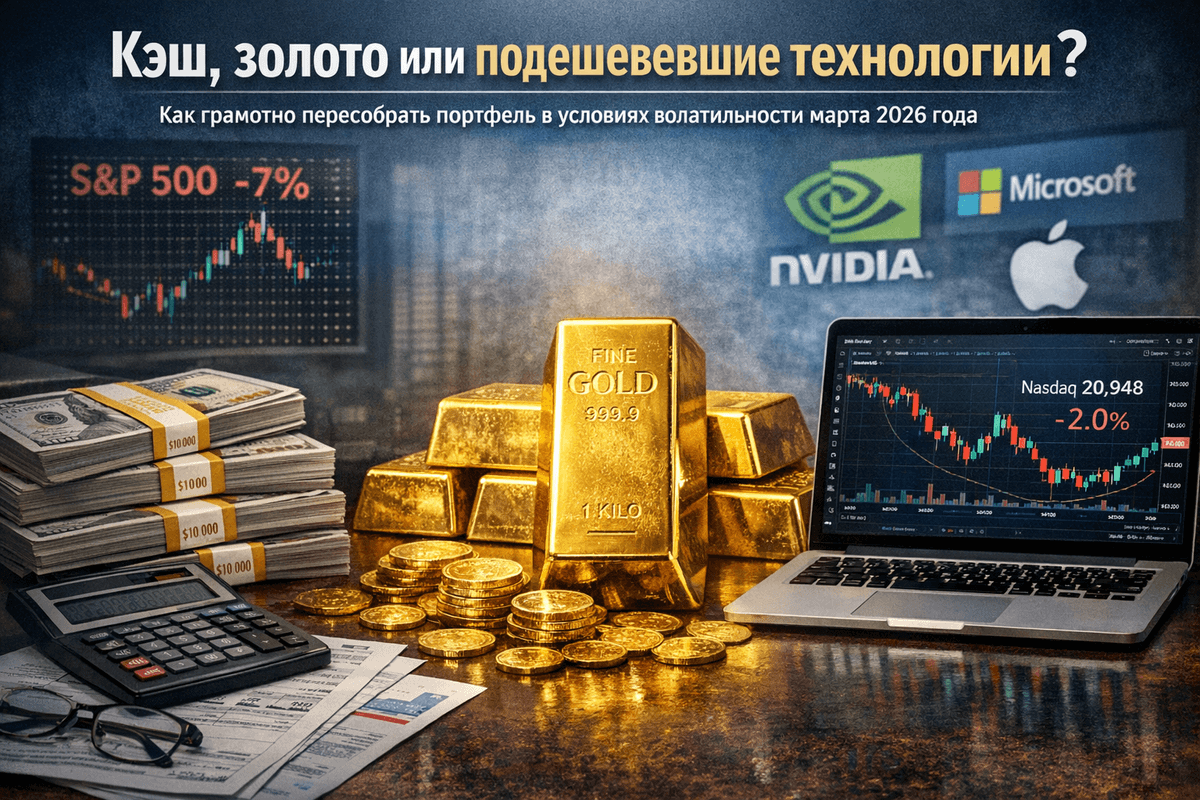

Конец марта 2026 года стал настоящим тестом для инвесторов. S&P 500 потерял около 7% за месяц, Nasdaq Composite 27 марта закрылся на уровне 20 948 пунктов (минус 2% за день и до 10% от пиковых значений месяца), а акции ИИ-гигантов вроде NVIDIA, Microsoft и Apple заметно просели. Золото, взлетевшее на 46% за год, скорректировалось до 4430–4500 долларов за унцию после пика выше 5200.

При этом кэш в money market funds приносит стабильные 3,5–4% годовых, а объём таких фондов достиг рекордных 8 трлн долларов. ФРС держит ставку на уровне 3,5–3,75%, геополитика на Ближнем Востоке накаляет нефть, а инфляция заставляет нервничать.

Это не паника 2022 года, но классическая ротация: деньги уходят из переоценённых growth-акций в value, small-caps, энергетику и защитные сектора.

Главный вопрос не «что купить завтра», а «какую роль сейчас играет каждый кусок вашего капитала». Кэш даёт манёвр, золото — страховку от шока, подешевевший tech — шанс на рост. Ни один актив не идеален сам по себе.

Сильный портфель — это их грамотное сочетание. Давайте разберёмся по полочкам, без воды и с реальными примерами.

Почему именно сейчас пора провести ревизию портфеля

Когда рынок растёт, кажется, что всё под контролем. Но в периоды волатильности — как сейчас — сразу видно слабые места: перегрузка в tech, избыток кэша или отсутствие защиты. Экономика США продолжает расти, ИИ перестаёт быть хайпом и становится реальностью, но краткосрочно высокие ставки, геополитика и фиксация прибыли бьют по акциям роста. P/E tech-сектора снизился с 45x до 35–36x — это уже не пузырь, но и не дно.

Ревизия портфеля — это не паническая продажа, а осознанная настройка. Она помогает сохранить капитал, снизить волатильность и быть готовым к разным сценариям: от углубления коррекции до быстрого восстановления. Исторически такие моменты (вспомним 2022-й) становились точкой входа для тех, кто не ждал «идеального» момента.

Текущая ситуация на рынках: факты без прикрас

Tech-сектор: Nasdaq упал на 10% от пика марта. Крупные игроки потеряли в цене, но фундаментал остаётся крепким — долгосрочный рост прибыли около 19% в год. Оценки стали привлекательнее: P/E NVIDIA ~34, Microsoft ~22, Apple ~31. Это «дисконт» после переоценки, но риски сохраняются — конкуренция в ИИ, регуляции, чувствительность к ставкам.

Золото: Классический safe-haven. Годовой рост 46%, активная скупка центробанками. Коррекция на 15% в марте (фиксация прибыли + крепкий доллар) создала поддержку на 4350–4400 долларов. Низкая корреляция с акциями: когда tech падает, металл часто держится или растёт.

Кэш: Не «мёртвые» деньги, а доходный буфер. Money market funds и высокодоходные MMA-счета дают 3,5–4% (Quontic, Vanguard Federal, Fidelity). Это выше инфляции (2–3%) и позволяет быстро зайти в просадку. Минус — при резком росте рынка вы упускаете доходность.

Рынок ищет баланс между защитой и ростом. Паники нет, но нервозность ощущается.

Три актива в деталях: плюсы, минусы, когда выбирать

1. Кэш — ликвидность и психологическая подушка

Плюсы: нулевой риск потери капитала (в надёжных фондах), доход выше инфляции, полная гибкость. Идеально в неопределённости.

Минусы: инфляция съедает реальную стоимость со временем; упущенная прибыль при ралли.

Когда брать: 30–40% портфеля для инвесторов 50+, консервативных или с крупным капиталом.

Как: только money market funds или MMA-счета. Избегайте обычных расчётных счетов с 0,01%.

2. Золото — защита от хаоса

Плюсы: хеджирует инфляцию, войны, ослабление доллара; низкая корреляция с акциями; структурный спрос (ЦБ, ETF, ювелирка). После коррекции — хорошая точка входа.

Минусы: нет дивидендов/процентов; краткосрочная волатильность (15% вниз в марте); расходы на хранение физического металла.

Когда брать: 5–15% для диверсификации. Особенно при геополитике.

Как: ETF GLD или IAU (ликвидно и дёшево), физические слитки (для консерваторов) или акции добытчиков (Newmont, Barrick — выше риск/доходность).

3. Подешевевший tech-сектор — рост с дисконтом

Плюсы: ИИ никуда не делся, фундаментал сильный, оценки стали разумнее, долгосрочный потенциал огромен. Возможность купить сильных игроков дешевле.

Минусы: волатильность (10–15% за месяц — норма); влияние высоких ставок, конкуренция, регуляции. Не для слабонервных.

Когда брать: 10–20% (или до 40–50% для молодых агрессивных инвесторов).

Как: ETF QQQ/VGT или отдельные акции (NVIDIA, Microsoft, AMD, облачные сервисы). Избегайте «хайповых» переоценённых историй.

Входите постепенно.

Защитные активы и реальные примеры распределения

Защита — это не только кэш и золото. Добавьте облигации (TIPS, краткосрочные Treasuries), defensive sectors (коммунальные услуги, потребительские товары первой необходимости, здравоохранение: Procter & Gamble и аналоги). Классика 60/40 устарела. Актуальный вариант для умеренного риска: 50% акции + 20% золото + 20% кэш + 10% альтернативы.

Пример для умеренного инвестора 40 лет, портфель 100 000 долларов

До ревизии (январь): 70% tech → убыток 8–10% в марте.

После (март 2026):

25% кэш (25 000 $) — подушка и доход;

15% золото (GLD/IAU, 15 000 $) — страховка;

30% tech (QQQ или NVDA/MSFT, 30 000 $) — покупка на dip;

20% defensive (облигации + utilities);

10% small-caps/value — ротация.

Результат: ниже волатильность, сохранён потенциал роста. Пересматривайте раз в квартал.

Особые случаи:

25 лет и высокий риск-аппетит → tech до 40–50%.

Близко к пенсии → 40–50% кэш + золото.

Растёт инфляция → приоритет золоту.

Стабилизация рынка → увеличиваем tech.

Практические шаги: что делать прямо сейчас

Проанализируйте портфель — Excel, Yahoo Finance или TradingView. Посчитайте реальные доли.

Оцените риск — сколько процентов вы готовы потерять за месяц? Если >15%, снижайте tech.

Действуйте:

Добавьте 5–10% золота, если мало.

Переведите 10% кэша в tech при дальнейшей просадке.

Держите минимум 20% в ликвидности.

Инструменты: брокеры с низкими комиссиями (Interactive Brokers, Tastytrade), ETF для простоты.

Налоги и психология: учитывайте юрисдикцию (Россия/Европа). Следите раз в неделю, а не ежедневно.

Вывод: баланс — главный союзник в 2026 году

Вопрос уже не «кэш, золото или tech?». Правильный — «какую функцию выполняет каждый актив в моём портфеле именно сейчас?». Кэш даёт свободу, золото — защиту от неприятного сценария, подешевевшие технологии — шанс на долгосрочный рост. 30–40% в защитных активах (кэш + золото) стали новым стандартом. Остальное — качественные акции с акцентом на ИИ, но без фанатизма.

Рынки всегда возвращаются. Главное — не потерять самообладание и действовать осознанно. Если хотите персональную ревизию (анонимно пришлите структуру портфеля) или разобрать конкретный ETF/актив глубже — пишите в комментариях. Инвестируйте с холодной головой, диверсифицируйте и думайте на годы вперёд. Удачи и стабильного профита!

Материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией.