Инвестиции в Грузию: стремительный успех компаний на Лондонской бирже и экзамен зрелости

Грузия в последние годы демонстрирует редкое для постсоветского пространства сочетание — устойчивый экономический рост и успешный выход национального бизнеса на глобальные рынки капитала. Страна, которая ещё два десятилетия назад ассоциировалась с переходной экономикой и высоким уровнем уязвимости, сегодня становится примером того, как последовательные реформы, открытость и грамотная интеграция в мировую экономику способны дать результат.

Яркий показатель этого прогресса — три ведущие грузинские компании, котирующиеся на Лондонской фондовой бирже. Совокупная их капитализация превысила $8 млрд, что эквивалентно примерно 25% годового ВВП страны. Для государства с населением всего 3,7 млн человек это впечатляющий результат: несколько частных эмитентов сумели достичь масштабов, сопоставимых с четвертью всей экономики.

В этой статье мы рассмотрим ключевые драйверы успеха грузинской экономики и то, как они отразились на росте капитализации ведущих компаний страны на международных биржах. Для того, чтобы сохранить завоеванные позиции, Грузии предстоит не только закрепить результаты проведённых реформ, но и выдержать экзамен на готовность к дальнейшему движению по траектории устойчивого роста.

Бурный рост экономики Грузии в 2022 – и 2023 гг. и приток российского капитала

Экономические успехи Грузии за последнее десятилетие трудно назвать случайностью или локальным исключением – страна показала значительный и устойчивый рост.

В среднем за период с 2010 по 2019 гг. ВВП Грузии увеличивался примерно на 5% в год, а после пандемии темпы ускорились до двузначных величин. Так, экономика Грузии выросла на 10,4% в 2021-м и на 10,1% в 2022-м. Даже в 2023 году рост составил около 7,5%, что значительно выше глобального среднего. В результате номинальный ВВП страны достиг $30,8 млрд к 2023 году и приблизился к $34 млрд в 2024-м, что существенно превышает показатели десятилетней давности. Такая динамика создала прочный фундамент для ускоренного развития бизнеса и роста его капитализации.

Одним из драйверов экономического ускорения стал приток капитала и людей из России. Грузия оказалась одним из главных бенефициаров релокации российского бизнеса после обострения геополитической ситуации. В 2022 году объём денежных переводов из РФ увеличился более чем в четыре раза, достигнув $2,1 млрд, что дало мощный импульс внутреннему спросу.

Одновременно в страну переехали десятки тысяч новых резидентов: по оценкам, в 2022–2023 годах в Грузии обосновались около 115 тысяч граждан России. Их активность отразилась и в бизнес-среде: только в 2023 году россияне зарегистрировали около 13 тыс. компаний, тогда как за предыдущие 25 лет их было всего порядка 7,8 тысяч. В результате общее число фирм с российскими владельцами превысило 26 тыс.

Приток финансового и человеческого капитала объективно расширил экономическую базу страны. Все эти факторы — переводы, новые предприятия, мигранты и туристы — в совокупности стимулировали потребление, инвестиции и рынок труда, став катализатором впечатляющего роста грузинской экономики.

Институциональные реформы в Грузии как фундамент успеха

Экономический успех Грузии стал также возможен во многом благодаря созданию благоприятной институциональной среды. Страна провела масштабные реформы государственных институтов, установив верховенство права, прозрачное правосудие и эффективную систему противодействия коррупции.

Сегодня Грузия известна уважением к частной собственности и высоким уровнем защиты инвесторов. В рейтинге Doing Business 2020 Всемирного банка страна заняла 7-е место в мире, став лучшей юрисдикцией для ведения бизнеса в Европе и Центральной Азии. Позиция отражала реальные реформы: устранение бюрократических барьеров, упрощение административных процедур и повышение прозрачности. Грузия входит в число мировых лидеров по лёгкости регистрации новой компании — достаточно всего одной процедуры, что сопоставимо с Новой Зеландией, — а также по скорости оформления прав собственности. По состоянию на 2024–2025 годы компания может быть зарегистрирована через Национальное агентство публичного реестра (NAPR) всего за один рабочий день, что подтверждает сохранение курса на упрощение и цифровизацию процедур.

Отдельного внимания заслуживают антикоррупционные достижения. Всего два десятилетия назад Грузия страдала от повсеместного взяточничества, но сегодня уровень бытовой коррупции в стране практически сведён к минимуму. По данным Transparency International, Грузия стабильно входит в число лидеров региона: в Индексе восприятия коррупции (CPI) 2023–2024 годов страна набрала 53 балла из 100, что является одним из лучших показателей в Восточной Европе и на постсоветском пространстве. Такой результат стал возможен благодаря политической воле и последовательным реформам — от упразднения избыточных разрешительных процедур и преобразования полиции до внедрения принципа «единого окна» и цифровизации госуслуг.

Конечно, отсутствие мелкой коррупции не означает автоматического совершенства всех институтов – эксперты предупреждают, что требуются постоянные усилия для укрепления верховенства закона и независимости госорганов. Тем не менее, в глазах инвесторов Грузия уже выглядит островком стабильности: права собственности защищены, контракты исполняются, а регуляторная среда предсказуема. Без такого институционального фундамента ни о каком экономическом чуде речи бы не шло – благоприятный инвестиционный климат стал предпосылкой того самого всплеска деловой активности и роста грузинской экономики.

Грузинские «звёзды» на Лондонской бирже: Bank of Georgia, TBC и Georgia Capital

За последние годы грузинский бизнес продемонстрировал уверенный рывок на глобальные рынки капитала. Сегодня три флагмана экономики страны торгуются на Лондонской фондовой бирже и становятся настоящими визитными карточками Грузии для международных инвесторов. Речь идёт о двух крупнейших банках – Bank of Georgia и TBC Bank, а также об инвестиционном холдинге Georgia Capital. Их истории успеха — это показатель динамики и зрелости грузинской экономики, которая смогла вывести национальные компании в «высшую лигу».

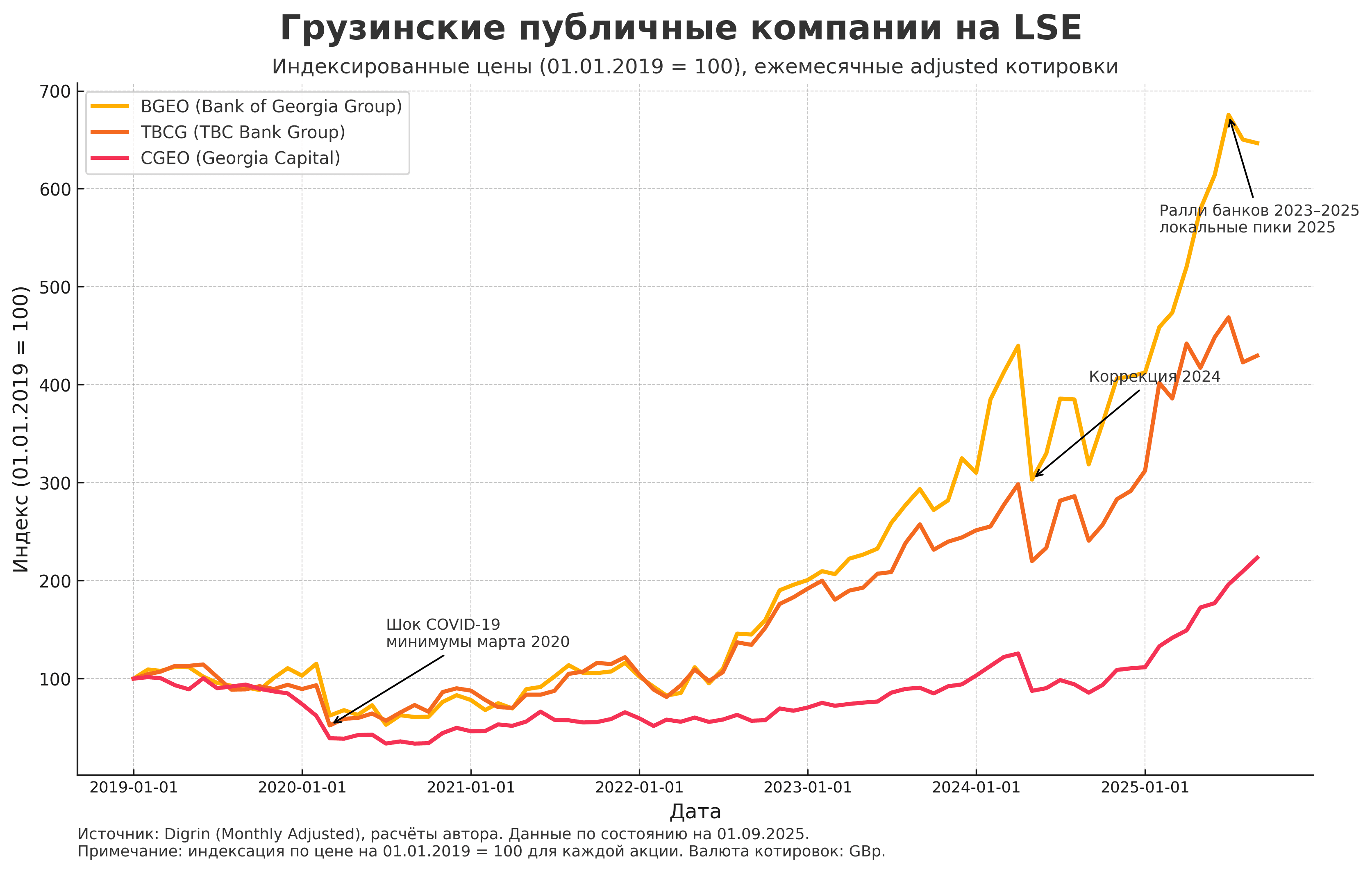

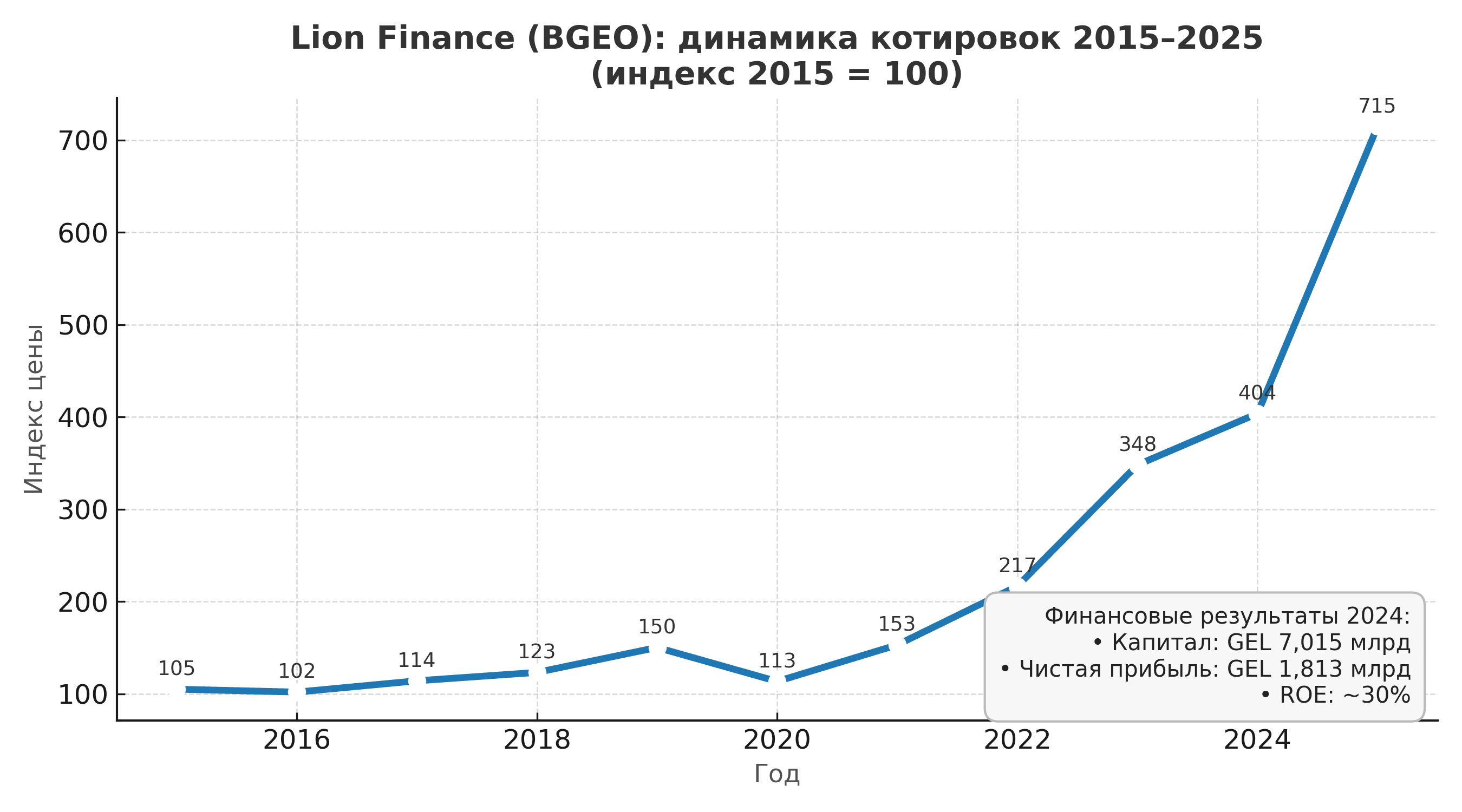

Особенно показателен результат за последние пять лет: акции Bank of Georgia подорожали примерно в 6,5 раза, котировки TBC Bank выросли в 4,3 раза, а стоимость акций Georgia Capital увеличилась в 2,2 раза. Такой рост заметно обгоняет не только региональные индексы, но и многие развитые рынки (см. рисунок).

Совокупная рыночная капитализация этих трёх эмитентов уже превышает $8 млрд. Для страны с населением в 3,7 млн человек это эквивалентно примерно четверти годового ВВП. Несколько частных компаний смогли достичь масштабов, сопоставимых с экономикой целого государства. Это не только впечатляющий сигнал о конкурентоспособности бизнеса, но и явное подтверждение доверия со стороны глобальных инвесторов.

Перспективы остаются обнадёживающими. Банковский сектор Грузии продолжает демонстрировать высокие темпы кредитования, а инвестиционные холдинги аккумулируют дивиденды экономического роста, трансформируя их в устойчивую прибыль. Любопытно, что при всей успешности грузинские акции по-прежнему оцениваются с заметным дисконтом. Коэффициенты P/E у ведущих банков находятся на уровне 5–7, что существенно ниже аналогичных показателей у финансовых институтов развитых стран. Этот разрыв объясняется, прежде всего, восприятием странового риска. Но по мере укрепления позиций Грузии на международной арене можно ожидать пересмотра оценок вверх.

Аналитики сходятся во мнении: если темпы роста экономики сохранятся на уровне 5–7% в год, а бизнес продолжит демонстрировать двузначную доходность на капитал, капитализация грузинских эмитентов будет расти и дальше. Рекордные прибыли банков и успешные инвестиции холдингов уже делают Грузию одной из самых интересных историй успеха на экономической карте региона.

Риски инвестиций в Грузию: волатильность и вызовы инвестиционному климату

Несмотря на впечатляющий прогресс, Грузия по-прежнему относится к развивающимся рынкам, а инвестиции в такие рынки сопряжены с повышенной волатильностью и рисками. Политические события и внешние факторы могут мгновенно скорректировать оптимистичную картину. Яркий пример – масштабные протесты в Тбилиси и политическое противостояние, которые временами приводили к распродажам грузинских акций на бирже.

Так, в мае 2024 года новость о принятии скандального закона об «иностранных агентах» вызвала панические настроения: за один день акции Bank of Georgia на LSE упали примерно на 15%, бумаги TBC Bank подешевели на 12%, а Georgia Capital потеряла около 9% своей стоимости. Фактически, один политический шаг свел на нет рост котировок, накопленный за несколько месяцев. Подобным образом и в предыдущие годы наблюдалось, что периоды политической турбулентности – выборы, уличные протесты, обострение отношений с ключевыми партнерами – сопровождались ослаблением курса лари и коррекцией цен грузинских активов.

Высокая доля нерезидентов среди инвесторов означает быструю реакцию на любые тревожные сигналы: капитал мобилен и может покинуть рынок при первых признаках нестабильности.

Кроме сиюминутных колебаний, существуют и средне- долгосрочные риски, связанные с качеством институциональной среды. Грузия достигла нынешних высот во многом благодаря реформам – и откат в реформах может поставить под угрозу дальнейший рост.

Международные организации всё чаще фиксируют признаки замедления институционального прогресса в Грузии. Хотя уровень бытовой коррупции остаётся низким, по данным Transparency International с 2012 года страна не улучшает позиции, а в 2023–2024 годах её индекс восприятия коррупции снизился до 53 баллов, что стало минимумом за последнее десятилетие. Эксперты отмечают рост политического влияния на институты и ослабление независимости судебной системы. Отсутствие взяток «на нижнем уровне» не гарантирует прозрачности на высшем: если государственные механизмы начинают использоваться в интересах узкого круга политических игроков, инвестиционный климат неминуемо страдает. Для инвесторов это означает, что падение в международных рейтингах, проблемы с исполнением контрактов или снижение гарантий защиты капитала способны подорвать доверие к стране и вызвать отток средств.

Нельзя забывать и о внешних факторах. Грузия – небольшая открытая экономика, сильно зависящая от внешней торговли, туристических потоков и денежных переводов. Геополитическая напряженность в регионе, изменение конъюнктуры в странах-партнерах (Россия, Турция, ЕС) или глобальные финансовые потрясения могут ощутимо ударить по грузинскому росту. Например, значительная доля экспорта вина и сельхозпродукции по-прежнему направляется на российский рынок, что в случае политических осложнений чревато введением ограничений. Высокая зависимость от импорта энергоносителей также несет риски ценовых шоков. Таким образом, инвесторам следует оценивать грузинское «экономическое чудо» в комплексе – учитывая не только впечатляющие показатели роста, но и потенциальные точки напряжения.

Экономика Грузии: экзамен зрелости

История грузинского экономического роста и успеха трех крупнейших компаний последних лет показывает, как комбинация макроэкономического роста, институциональных реформ и открытости миру способна изменить траекторию страны. Двузначные темпы роста ВВП, приток капитала и людей из-за рубежа, а также доверие к институтам позволили грузинским компаниям — от Bank of Georgia до Georgia Capital — превратиться в заметных игроков Лондонской биржи.

Однако успех сопровождается рисками: Грузия остаётся развивающимся рынком с повышенной волатильностью, политическими вызовами и уязвимостью к внешним шокам. Любой откат реформ или ослабление институтов может перечеркнуть месяцы позитивной динамики и вызвать отток капитала.

Дальнейшее будущее определяется не столько новыми потоками инвестиций, сколько способностью сохранить институциональную дисциплину — независимые суды, защиту прав собственности и прозрачные правила игры для бизнеса.

Если эта основа будет укреплена, рост рыночной капитализации грузинских компаний на Лондонской бирже станет прочным фундаментом дальнейшего развития экономики. Если же необходимые шаги не будут предприняты, нынешний успех рискует остаться ярким, но кратким эпизодом.

Главный вывод для инвесторов — даже небольшая экономика при правильной комбинации институтов, открытости и предпринимательской энергии способна стать новой точкой притяжения капитала. Грузия уже показала, что последовательные реформы и энергия бизнеса приносят заметные результаты.

Теперь на повестке дня экзамен зрелости. Стране предстоит не только удержать достигнутое, но и закрепить свой статус как надёжного и динамичного участника глобального рынка. Для инвесторов это сигнал что история грузинского роста только начинается.