Стратегии автоследования: кто честнее показывает результат

Автоследование (копирование сделок) сегодня продают как «инвестиции на автопилоте»: выбрал «гуру», нажал кнопку — и получил рыночную магию. На витринах — стратегии с двузначными и даже трёхзначными процентами, обещание «эффективного управления капиталом» и ощущение, что рынок наконец-то можно обыгрывать без лишних усилий.

Но именно здесь и начинается подмена. Инвестору показывают доходность автора, а продают как доходность подписчика. Разница между этими двумя величинами — не «погрешность», а системный разрыв: в реальности автоследование превращается из инвестиционного продукта в маркетинговую рулетку. Чем активнее брокеры гонятся за подписчиками, тем выше риск, что они сами подорвут доверие к сервису, который мог бы стать массовым и долгим.

Эта подмена чаще происходит не из злого умысла, а из стимулов. Площадке выгодно, чтобы пользователь быстрее подписался (растут активы подписчиков и комиссионная база). Автору выгодно выглядеть «лучше рынка» (подписчики — это капитал и статус). В итоге выигрывает витрина, а не инвестор: показывается то, что сильнее продаёт — валовая доходность, а не то, что точнее описывает результат подписчика.

В этой статье разберём, что именно должен проверить инвестор при выборе стратегии автоследования, чтобы избежать типичной ловушки: на витрине — одна доходность, на счёте — другая. Отдельно поговорим о том, какие реформы нужны участникам рынка, чтобы автоследование развивалось как полноценный инвестиционный продукт — с прозрачной оценкой эффективности, сопоставимыми метриками и понятным для клиента «нетто-результатом», а не с соревнованием красивых графиков.

Главный трюк витрины: «грязные» проценты вместо «чистых» денег

Единственная метрика, которая имеет смысл для подписчика в автоследовании, — чистая доходность на его счёте: после комиссий и с учётом того, как исполнялись сделки. На витрине же почти всегда доминирует валовая доходность автора (gross) — «идеальный» график, который не платит ваших комиссий и исполняется по «эталонным» ценам.

Комиссии и качество следования обычно спрятаны в справку и звучат как «технические детали». Но именно эти детали и определяют итог: от +40% до +10% — один шаг, и этот шаг называется «трение» и сопутствующие издержки автоследования. У инвестора нет привычки читать методики. Он покупает глазами: «кривая вверх» и «процент побольше».

Издержки в автоследования в том числе скрытые состоят из пяти частей:

— плата за следование/управление;

— комиссия за результат (success/performance fee);

— торговые комиссии и биржевые сборы;

— спреды и проскальзывание;

— несовпадение исполнения (задержка копирования, частичные исполнения, округление лотов).

Если обобщить: Чистая доходность = Валовая доходность − комиссии − издержки исполнения. Именно так «витринные +50%» превращаются в «чистые +30%», а иногда — в «почти ноль». И это не редкость: это типичный эффект в стратегиях с высокой оборотистостью.

Оборотистость — убийца чистой доходности

Негласный закон автоследования прост: чем больше сделок у автора стратегии, тем меньше шансов получить «витринный» результат. Каждая сделка — это точка издержек и неточности: стакан разъехался, подписчик исполнился позже, цена чуть хуже, часть объёма ушла, доля округлилась. Это не «ошибка алгоритма». Это налог на активность.

Поэтому витрина, которая ранжирует стратегии по валовой доходности, системно толкает инвестора к самым оборотистым и агрессивным продуктам: они ярче выглядят на графике. Но яркость на витрине — не синоним результата на счёте. Более того, высокая оборотистость почти всегда означает, что результат зависит от микроскопических преимуществ исполнения, которые доступны либо автору, либо «идеальной модели», но плохо масштабируются на тысячи подписчиков.

Три кейса: как оборот съедает доходность (в реальной механике сервиса)

Цифры ниже иллюстративные и сценарии типовые.

Кейс 1. «Скальпер-робот»: прибыль есть, но она остаётся у того, кто ближе к стакану

У автора условные +30% годовых. Но портфель оборачивается 120 раз в год. Даже если трение на один «круг» всего 0,06% (комиссии + спред + проскальзывание), это уже 7,2% годовых, которые уходят рынку. Добавьте плату за следование и комиссию за успех — и чистая доходность легко превращается в +10–15%, а иногда и ниже, если ухудшается точность следования в моменты резких движений.

Смысл: сверх активность часто превращает «альфу» в комиссионную пыль. И чем красивее выглядит статистика сделок, тем выше шанс, что это статистика трения, а не статистика мастерства.

Кейс 2. «Неликвид»: автор вошёл «по красоте», подписчики — «как получится»

Стратегия торгует тонкими инструментами. Автор получает цену лимиткой, подписчики — позже, частями, дороже. Если ухудшение цены в среднем 0,4–0,6% на сделку, то при 40–50 сделках в год теряется 16–30% результата только на исполнении — ещё до комиссий сервиса.

Смысл: «витринная» доходность на неликвиде часто не масштабируется на множество подписчиков. Как только подписчиков становится много, цена исполнения деградирует — и «супер-результат» заканчивается.

Кейс 3. «Маленькая альфа + частая ребалансировка»: умно на словах, отрицательно по net

Ожидаемая избыточная доходность 0,2% в месяц (≈2,4% в год), ребалансировка еженедельно.

Если затраты на одну ребалансировку 0,05%, то 52 операции дают −2,6% в год — и стратегия становится отрицательной по чистой доходности даже до платы за автоследование.

Смысл: если «альфа» маленькая, витрина обязана показывать чистую доходность. Иначе инвестор покупает не стратегию, а иллюзию эффективности.

Кто честнее показывает доходность среди брокеров — лидеров площадок Автоследования

Речь не о том, «где больше заработали», а о том, где инвестору проще увидеть правду: сколько останется у него (чистая доходность), насколько точно копируются сделки и какой ценой достигается результат (оборот/риск).

Т-Банк: механику объясняет, но витрина всё ещё продаёт «валовую» картинку. Сильная сторона — развитие метрик качества следования и объяснение причин расхождений. Слабая — то, что решение всё равно принимается по главным процентам на экране, а они психологически воспринимаются как «мой будущий результат». Пока чистая линия подписчика не становится главным ориентиром, витрина воспроизводит ошибку ожиданий.

Comon/«Финам Автоследование»: методика корректная, но карточка не равна результату подписчика. На уровне правил всё честно, но без net-сравнения на первом экране витрина превращается в конкурс красивых кривых. Инвестор видит одну цифру, платит по другой модели и удивляется третьей реальности.

БКС: ближе к «витрине для инвестора», а не «витрине для продаж». Взрослый подход — разделять «идеальную» линию по сигналам и «реальную» линию по счетам копирующих, показывать две кривые (gross/net) и считать чистые метрики. Это не убивает маркетинг — это убивает иллюзии и снижает репутационный риск. По сути, это переход от продажи «истории успеха» к продаже измеримого сервиса.

Стандарт «честной витрины»: что участникам рынка пора сделать

Автоследованию нужна единая регуляторная рамка раскрытия информации — единый стандарт, без которого доверие будет утекать быстрее, чем приходят новые клиенты. «Больше процентов на витрине» перестало быть конкурентным преимуществом: это стало источником конфликта и негатива.

Минимальный набор индикаторов и параметров стратегий:

-Ранжирование по чистой доходности подписчика (net), а не по доходности автора (gross)

-Две кривые на графике: «по сигналам автора» и «по счетам подписчиков».

-Качество следования (tracking/точность) на первом экране, а не в справке.

-Оборотистость/число сделок как обязательный «ценник трения».

-Риск рядом с доходностью: max drawdown, волатильность, срок жизни стратегии.

-Оценка «ёмкости»: сколько капитала стратегия выдерживает без деградации исполнения.

-Паспорт издержек: примерный эффект комиссий и проскальзывания при разных объёмах подписки (хотя бы диапазоном).

Да, это усложнит витрину. Но именно так взрослеют рынки: сначала продают мечту, потом — стандарт, потом — доверие.

Автоследование это отличный инвестиционный продукт. Но сегодня его часто продают так, будто инвестор покупает «прошлую доходность автора», хотя на самом деле он покупает процесс копирования со всеми издержками и ограничениями. Самый честный сервис автоследования — где инвестор в один клик видит три вещи: сколько останется у него (чистая доходность), насколько точно копируются сделки и какой ценой достигается результат (оборот/риск). В этом смысле практики и витрина БКС на текущий момент выглядят ближе всего к высоким стандартам раскрытия информации в сегменте автоследования.

#автоследование #капитал #инвестиции #стратегия

- у меня автоинвестирование в бкс подключено, работает четко, сделки повторяются корректно, как вариант для диверсификации вполне удобно, особенно когда не хочется все время сидеть в терминале@SeinRos БКС Финтаргет лучший сервис автоследования по открытости и достоверности результатов на текущий момент.

- у меня автоинвестирование в бкс подключено, работает четко, сделки повторяются корректно, как вариант для диверсификации вполне удобно, особенно когда не хочется все время сидеть в терминале

Посты по ключевым словам

«Инвестиционные идеи? -спасибо, не надо!»

Долго я раздумывал над идеей написания этой статьи. Предназначен этот материал не для профессионалов фондового рынка с опытом, а прежде всего для новичков. Речь здесь пойдет о так называемых «инвестиционных идеях», которыми пичкают наши российские брокера своих клиентов. Да и не только российские. Старожилы нашего рынка, давно знают, что это за «инвестиционные идеи» и какова им цена на самом деле. А вот неофиты, по моему наблюдению, как годами ранее, так и до сих пор, продолжают попадаться «на удочку». «Инвестиционные идеи», они же «торговые идеи», могут называться и по-другому, в зависимости от брокера и упаковки такого продукта. А упаковываться могут и в «торговые стратегии от профессионалов» и в «авто следование» и вообще, как угодно. Суть одна – якобы профессионалы с опытом дают вам готовые идеи для заработка на фондовом рынке. Могут подаваться такие инвестиционные идеи как в закрытом виде, так и в открытом, с изложением доводов в пользу такой идеи, даже кое-какой аналитики и с даже с указанием рисков. Когда-то, очень давно, в середине нулевых, я и сам имел некоторое отношение к разработке одного из самых первых продуктов такого рода на нашем рынке. Работал я тогда в трейдинговом подразделении одного из старейших независимых российских брокеров, а продукт тот назывался Навигатор. С тех пор прошло много лет, тема для меня уже давно предельно ясна. Да и в сети сейчас полно материалов на эту тему. И тем не менее, все же я решил написать подробный материал, поскольку последний год, по роду своей деятельности, наблюдаю за подобным продуктом. Поскольку у меня за год уже накопилась довольно обширная статистика по торговым результатам, есть возможность порассуждать не абстрактно, с огульной критикой или наоборот, с бесконечными восторгами, а предельно конкретно, доказательно, с цифрами.

Итак, об инвестиционных идеях. Тот вариант, за которым я наблюдаю, так и называется «Инвестиционные идеи», и предлагаются они инвесторам на сайте российского банка высшей категории надежности, входящего в топ-5 банков России и отличающегося крайне агрессивной рекламой. Думаю, понятно, о каком банке идет речь. Идеи предлагаются как по российскому рынку акций, так и по срочному рынку Московской Биржи. Каждая идея состоит из четырех параметров:

· Цена входа в сделку (эта цена соответствует рыночной цене в момент, когда идея предлагается инвестору, так что идея всегда актуальна в момент ее появления)

· Целевая цена, по которой предлагается зафиксировать прибыль по инвестиционной идее

· Цена стоп-лосс, по которой предлагается зафиксировать убыток, если рынок пошел в противоположную сторону (фактически заранее задается максимальный риск по сделке)

· Максимальный срок жизни идеи по окончании, которого позиция закрывается по цене рынка, если не была закрыта с прибылью или по стоп-лоссу ранее

Идеи открытые, то есть к каждой дается обоснование как по новостному фону, так и по фундаментальному или техническому анализу. Вроде все предельно ясно и корректно. Однако я упомянул про статистику сделок по этим инвестиционным идеям, вот к статистике и обратимся. Эта статистика собрана по сделкам более чем за год с, с апреля 2025 г. по июль 2026. За этот период сделок набралось более ста, а конкретно- 114 сделок. Чтобы оценить, насколько вообще прибылен и полезен этот сервис для клиента-инвестора, по всей выборке из 114 сделок я рассчитал несколько показателей:

· Средний финансовый результат (P&L) по сделкам в % (без учета комиссионных брокера и биржи)

· Cредняя прибыль по прибыльным сделкам в % (без учета комиссионных брокера и биржи)

· Средний убыток по убыточным сделкам в % (без учета комиссионных брокера и биржи)

· Доля прибыльных сделок в общем количестве сделок (в %)

· Коэффициент «Прибыль/Убыток» (равен отношению средней прибыли по прибыльной сделке к среднему убытку по убыточной сделке)

· Доля «шортов» в общем количестве сделок

· Доля прибыльных «шортов» в общем количестве «шортов»

· Доля прибыльных «лонгов» в общем количестве «лонгов»

· Средний срок сделки в днях

Все эти показатели я свел в две таблицы

Таблица 1Сегодня в 17:21

Собрал облигационный портфель на 2026 год. Глобальная ребалансировка

Облигационная стратегия не теряет актуальности из-за множества проинфляционных факторов, которые не позволяют регулятору снижать ключевую ставку прогнозируемо и прозрачно для бизнеса. А значит, переход в акции пока считаю преждевременным.

В рамках своей стратегии и постоянного мониторинга долгового рынка я обнаружил несколько интересных выпусков для добавления в портфель, о которых сегодня подробно напишу.

Инвестиционный портфель диверсифицирован под разные сценарии:

• Корпоративные облигации: как основа для дохода.

• Валютные инструменты: служат хеджированием геополитических рисков.

• Длинные ОФЗ: для игры на рост котировок в ожидании смягчения денежно-кредитной политики.

• Фонды акций: обеспечивают участие в росте крупнейших компаний, определяющих динамику индекса МосБиржи.

На данный момент в портфеле 33 облигации и 3 фонда:

Текущую структуру портфеля вынес в наглядный скриншот с указанием доли каждой позиции от депо. Основное внимание сегодня предлагаю уделить детальному анализу сделок и ключевым изменениям за последний месяц:

Полипласт П02-БО-16 $RU000A10F7V9 (А) Доходность к погашению: 18,29% на 2 года 10 месяцев

Полипласт — химический король России в промышленном сегменте. Он делает то, без чего не построить дом, не добыть нефть, не выплавить металл и даже не помыть посуду. У него 8 заводов, 4 своих "мозговых" центра, десятки модификационных центров и 30+ офисов продаж по всей стране.

Бурный рост компании прочно завязан на долгах — за два года они выросли многократно. Это главный риск, а возможный доход прямо пропорционален этому риску. Инвестировать или нет — зависит от вашей смелости. Ключевой момент - отчетность за 9 месяцев 2026 года: увидим, удалось ли выйти в плюс по свободному денежному потоку после остановки активного строительства.

ГТЛК 002P-13 $RU000A10F801 (АА-) Доходность к погашению: 17,28% на 3 года 10 месяцев с амортизацией

ГТЛК — публичная компания со 100% государственной долей, работает с 2001 года. Её бизнес существует только благодаря господдержке. Рейтинг AA- обманчив: без государства он был бы существенно ниже. Это типичная госкомпания с высокой долговой нагрузкой, низкой рентабельностью, но железной уверенностью в помощи со стороны бюджета.

ИСП 001Р-01 $RU000A10FAL4 (ВВВ-) Доходность к погашению: 20,86% на 2 года 11 месяца

Производитель систем газового пожаротушения из Тольятти работает с 2009 года по полному циклу: разработка, производство, проектирование, сервис. Продуктовая линейка — «Заря», «Император», «Сенатор», «УльтраZ». Компания практически без долгов.

Два ключевых риска: малый масштаб бизнеса и концентрация на одном продукте. Из-за небольших размеров компания чувствительна даже к слабым внешним шокам. Отсутствие продуктовой диверсификации создаёт дополнительную угрозу при технологических сдвигах в отрасли.

Общая доля фондов в структуре портфеля: за последний месяц увеличилась с 7,5% до 10% покупками #TMOS, #TITR и #TLCB

Основная просадка: сейчас в облигациях Оил Ресурс 001P-03 $RU000A10DB16 К эмитенту есть вопросы по отчётности и расчёту доходов. Бумаги рухнули после отзыва рейтинга НРА 2 июня — агентству просто не хватило данных.

Плюс у «Кириллицы» в ближайшие два месяца погашаются два выпуска БО-02 $RU000A106L67 и БО-03 $RU000A106UB7 на 600 млн рублей. Отсюда и идут страхи, что материнская компания не справится и уйдёт в техдефолт.

В этой истории риски повышенные, так что лишний раз рисковать не стоит. Моя же доля по отношению к депозиту комфортная, поэтому пока удерживаю её. Посмотрим, как пройдёт первое погашение облигаций — 8 июля 2026 года.

Статистика за все время:

• Текущая стоимость портфеля: 867 782,34 ₽

• Ежегодный купонный доход: 125 504,74 ₽

• Ежемесячный купонный доход: 10 458,73 ₽

• Эффективная доходность: 20,38%

• Доходность к погашению без учета реинвестирования купона: 18,3%

Если пост оказался полезным - поддержите его реакциями!

Более подробно пишу про эти и другие компании в своих каналах: МАХ | Telegram, так что подписывайтесь. Будем проходить этот путь вместе.

'Не является инвестиционной рекомендацией17 июня

Почему рынку нужны мегаватты, а не биткойн

Майнеры значительно опережают биткойн по доходности

Главный вопрос к майнерам долгое время звучал так: сколько биткойнов они добудут и с какой себестоимостью. В 2026 году рынок сменил фокус. Теперь его интересует другое: сколько у компании мегаватт, где они законтрактованы, насколько быстро их можно подключить и можно ли на этой базе развернуть дата-центр.

Судя по котировкам, ответ на этот новый вопрос рынок сейчас ценит выше, чем саму экспозицию на биткойн. Цифры выглядят почти парадоксально. С начала года биткойн через крупнейший биржевой прокси — фонд IBIT — потерял 27,5%, тогда как корзина из девяти публичных майнеров за тот же период выросла в среднем на 94,1%, а медианная доходность составила 75,1%. Разрыв — 121,6 процентного пункта в пользу компаний, которые добывают именно тот актив, который падает.

В разрезе отдельных бумаг картина еще нагляднее: лидер роста Hut 8 прибавил 178,1%, TeraWulf — 127,9%, Riot — 116,8%. Даже MARA, замыкающая корзину, выросла на 54,6% и также значительно обогнала биткойн.8 июня

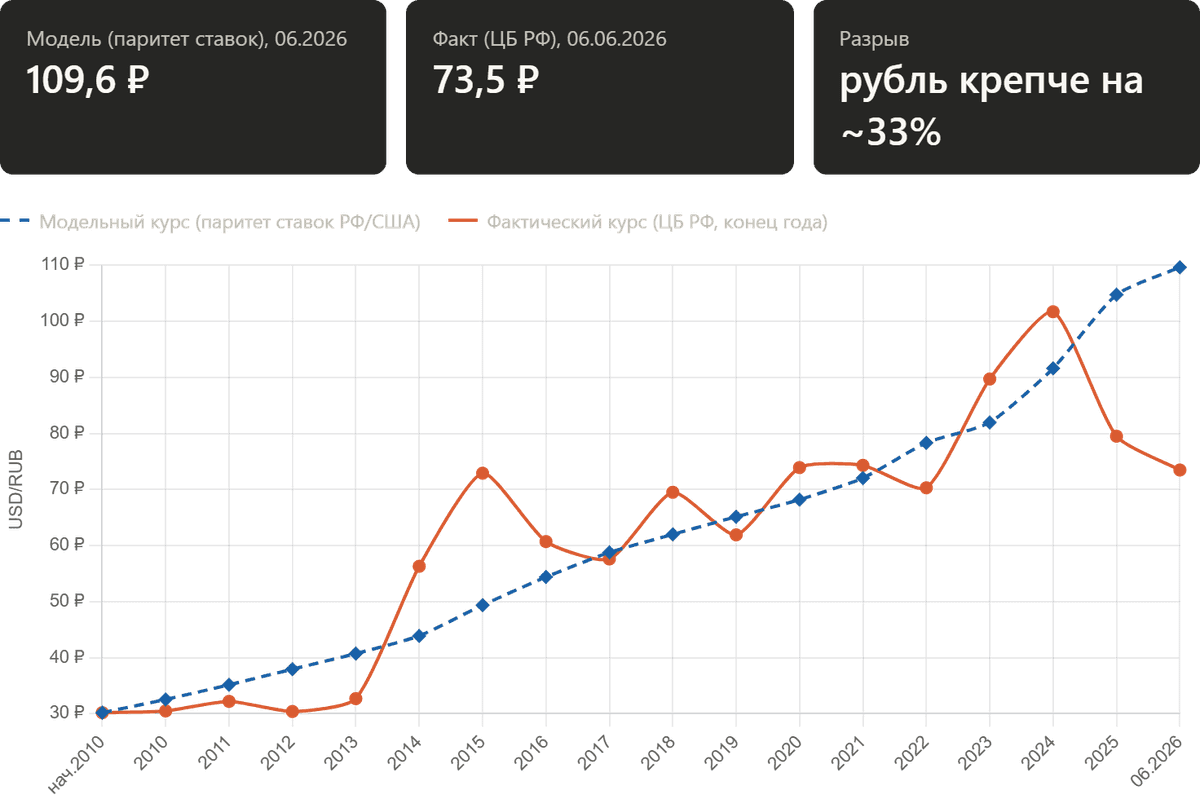

Курс, которого нет: почему по разнице процентных ставок доллар «должен» стоить 110 рублей

В обменниках доллар стоит 75 рубля. Простая монетарная модель указывает, что честная цена доллара за рубли ближе к 110. Разберёмся, откуда берётся разрыв почти в полтора раза и что он на самом деле сообщает о рубле.

Мысленный эксперимент на один доллар

Вернёмся в январь 2010 года. Доллар тогда стоил 30,19 рубля. Представим инвестора с одним долларом и двумя дорогами.

Первая дорога: оставить доллар в долларах и получать долларовую ставку, которая в США почти всё десятилетие держалась у нуля.

Вторая дорога: обменять доллар на рубли и положить под рублёвую ставку, которая почти всегда была заметно выше.

Если рублёвая доходность стабильно выше, а курс при этом стоит на месте, возникает почти бесплатный обед: занимай дёшево в долларах, держи дорого в рублях, клади разницу в карман. Рынок такие обеды не любит. Чтобы лазейку закрыть, рубль обязан постепенно слабеть ровно на величину избыточной ставки. Тогда повышенный процент по рублю съедается ослаблением курса, и обе дороги приводят в одну точку. Справедливый курс по паритету ставок не прогноз цены на нефть и не гадание о санкциях, а ответ на один вопрос: каким должен быть курс, чтобы рублёвый и долларовый капитал приносили одинаковую валютную доходность.

Как считается «справедливый» курс

Принимаем за старт курс доллара за рубли в начале 2010 года. Каждый год умножаем его на отношение «единица плюс рублёвая ставка» к «единице плюс долларовая ставка». За шестнадцать с лишним лет множители накапливаются, и курс плавно ползёт вверх.

Ставки взяты официальные. По рублю это ставка рефинансирования до сентября 2013 года и ключевая ставка Банка России после, вплоть до нынешних 14,5% с 27 апреля 2026 года. По доллару взята эффективная ставка ФРС, которая к маю 2026 года составляла около 3,6%. Разница между ними в разные годы колебалась от примерно 5 до 15 процентных пунктов, и именно она толкает модельный курс наверх.

Результат получается гладким, почти скучным. Модельная линия не знает ни паники, ни эйфории: 32 рубля к концу 2010 года, около 49 к концу 2015 года, 82 к концу 2023 года и наконец 110 к июню 2026 года. Никаких обвалов и взлётов, только ровный подъём, продиктованный разницей в цене денег. Теперь наложим на эту гладкую линию реальность (см. график). Фактический курс ведёт себя совершенно иначе: рваный, нервный, с провалами и отскоками. Почти весь нынешний разрыв между моделью и фактом сложился за последние полтора года. Модельная линия продолжала карабкаться вверх, подгоняемая рекордно высокой ключевой ставкой, а фактический курс пошёл в обратную сторону. К июню 2026 года рубль оказался примерно на треть крепче, чем велит арифметика паритета.

О чём говорит расхождение между справедливым и реальным курсом

Расхождение между котировками на графике имеет вполне конкретный финансовый смысл. Перед нами накопленная доходность кэрри-трейда в рубле. Рубль до 2024 года вёл себя не как валюта, как валюта, которая платит премию и не отдаёт её обратно через курс.

Начиная с 2024 года дисбаланс в модельном курсу по паритету процентных ставок начал ускоряться и достиг 33%. Почему рынок так долго не закрывает лазейку, понятно из списка нерыночных факторов и связано с ограничениями на движение капитала, сжатый импорт, вынужденный приток экспортной валютной выручки, высокая ключевая ставка и административная поддержка курса. Все вместе указанные факторы держат рубль крепче, чем диктует чистая разница в стоимости денег.

Справедливый курс 110 не означает, что доллар завтра подорожает до указанной отметки. Он означает другое: при свободном рынке и равном отношении к рублю и доллару накопленная разница ставок давно должна была увести курс туда. Раз курс держится у 73, рубль сегодня аномально силён относительно собственной процентной истории. Сила эта стоит не на дешевизне доллара как такового, а на ограничениях, экспортной выручке и высокой ставке. Пока подпорки на месте, разрыв может сохраняться. Если хотя бы часть из них ослабнет, именно модельная линия подскажет, куда у курса открыта дорога.

Модель паритета ставок не приговор и не прогноз на завтра, а ориентир: линия монетарной справедливости, относительно которой удобно измерять, насколько далеко ушёл реальный курс от своего справедливого значения.6 июня

🦢 Рантье за 10 лет? Есть один нюанс 🎭

Каждый раз, когда вижу красивые расчёты в духе «вкладывай по 100 тысяч в месяц и через 10 лет будешь жить на пассивный доход», вспоминаю одну особенность российского рынка.

В таких примерах история всегда выглядит гладкой. Будто инвестор просто покупал активы, реинвестировал доход и спокойно шёл к цели.

Но реальный российский рынок редко бывает таким.5 июня

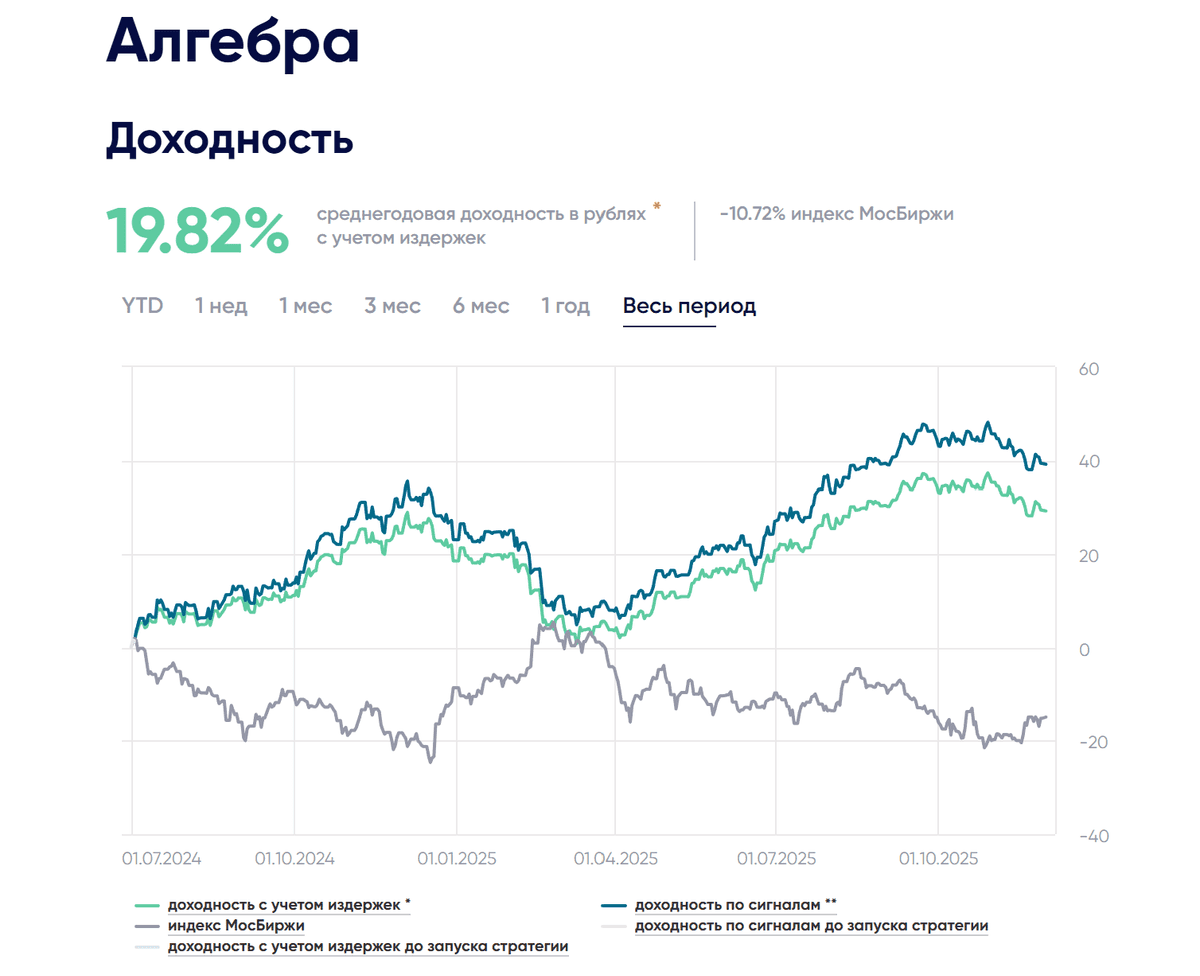

Стратегия автоследования Алгебра итоги мая 2026: среднегодовая чистая доходность 21.5% в мае 2.7%

Месяц стратегия Алгебра закрыла в плюсе на падающем рынке Мосбиржи

Результат за май:

• Нетто: +2,7% чистая доходность копирующих после вычета комиссий

• Брутто: +3,3% доходность до вычета комиссий по сигналам управляющего

Индекс Мосбиржи полной доходности (MCFTR) терял −2,4%, в мае.

Что происходило с бенчмарками:

• Мосбиржа (MCFTR): −2,4%

• Nasdaq (QQQ) в рублях: +5,4% — половину долларового роста съело укрепление рубля (курс ЦБ 74,9 → 71,0, рубль окреп на 5%)

С момента запуска (01.07.2024 — 29.05.2026, 480 торговых дней, 1,9 года):

• Накопленная доходность Алгебра(нетто): +43,5%

• CAGR: 21,6% годовых

• Sharpe: 1,32

• Макс. просадка: −21,4%

Стратегия доступна на публично доступных данных платформы автоследования Финтаргет

31 мая

Секреты российского фондового рынка. Серия №1. Рынок без фундамента

Это будет художественный сериал. Каждая его серия откроет вам, дорогие читатели, новую грань нашего многострадального рынка. Посмотрю на него с разных сторон, покумекаю. А вы пишите в комментариях, ЧТО ИМЕННО вам сейчас напоминает российский фондовый рынок.

Вот первое сравнение, которое пришло в голову – красивый торговый центр. Только вот беда, построен он на болотах. Снаружи – экраны, конференции, разговоры про капитализацию. А снизу – зыбкая почва, на которой ничего тяжелого долго не стоит.

Главная проблема рынка не ставка, и даже не санкции. Главная проблема – отсутствие длинного капитала и доверия. Эльвира Набиуллина недавно сказала очень важную вещь: “Есть другие базовые причины, по которым люди с большими чеками не инвестируют в рынок капитала”. И это, пожалуй, самая честная фраза о рынке за последние месяцы.

Было дело, многие думали, что стоит снизить ставку – и деньги польются в акции рекой. Но ошиблись. Не польются. Рынок живет не ставкой, а доверием к правилам игры. И это вообще не те деньги – я говорил об этом здесь.

До 2022 года рынок держался на иностранных институционалах. Они создавали глубину, ликвидность, стабильность. Потом этот фундамент вынули из-под здания и выяснилось, что розница не может заменить большой капитал. Рынок стал массовым по числу счетов, но маленьким по объему денег.

Именно поэтому любое движение сейчас напоминает ходьбу по тонкому льду. Крупный игрок приходит – рынок перекашивает. Несколько фондов выходят – индекс плывет вниз. Появляется паника – ликвидность испаряется за часы. Что с этим делать? Да просто перестать играть в косметику!

Рынку не нужны новые лозунги про “голубые фишки” или “народное IPO”. Ему нужны пенсионные деньги, страховые резервы, длинные фонды, гарантии собственности и нормальная защита миноритариев. Пока рынок живет как палаточный лагерь, не придут большие деньги. Крупный капитал не любит шаткие конструкции, он приходит туда, где правила переживают политический цикл.

И вот пока это не изменится – российский рынок так и останется болотом с красивой вывеской. Снова, увы.

#секретыРынка

https://t.me/ifitpro18 мая