Рынок сжиженного природного газа: стратегическая конкуренция США и России

Рекорды 2025 года: США вырываются вперед, Россия пока стагнирует

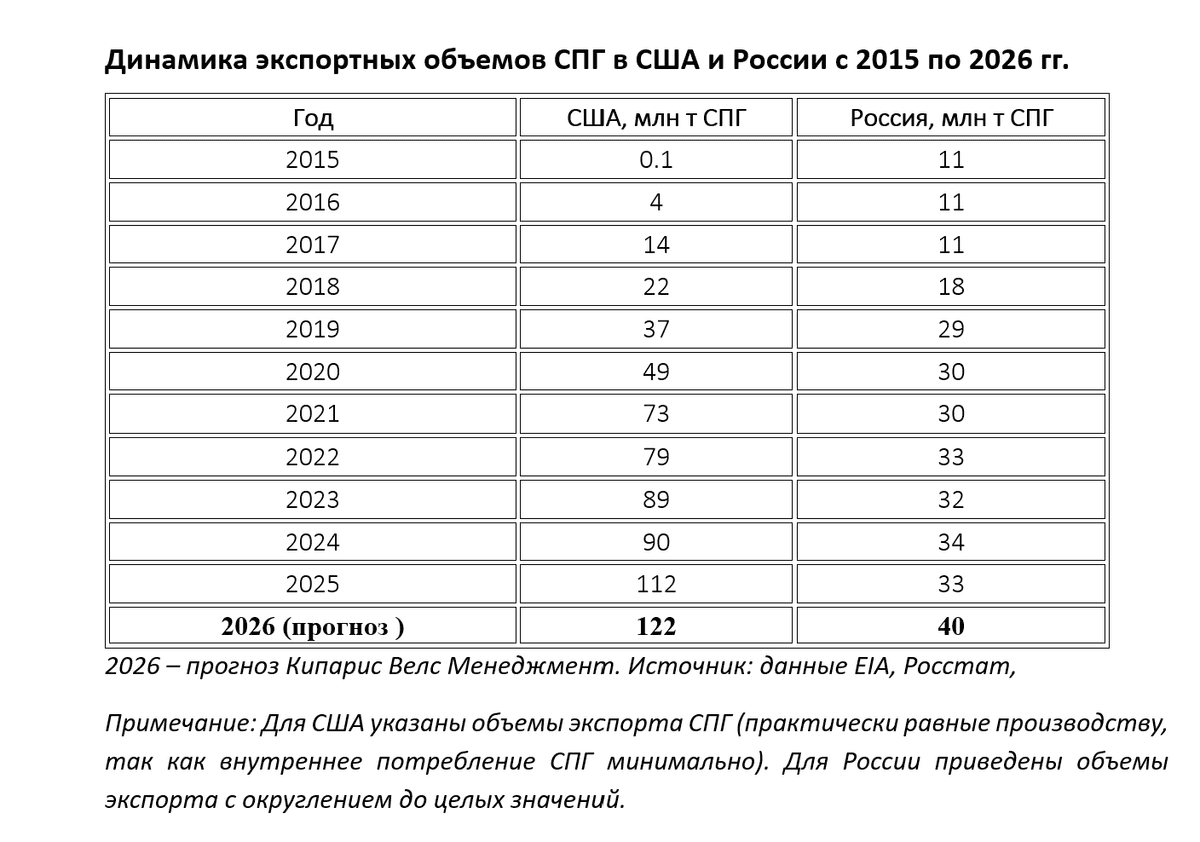

Прошедший 2025 год ознаменовался рекордными показателями в сфере сжиженного природного газа (СПГ) для двух заметных игроков – США и России. По оценке Управления энергетической информации США (EIA), в 2025 году экспорт СПГ из США вырос на 26%, достигнув 15 млрд куб. футов в сутки, что эквивалентно 112 млн тонн СПГ. Подобное увеличение экспорта закрепило лидерство США как крупнейшего экспортёра СПГ в мире за которыми следуют Катар и Австралия с объёмом среднегодового экспорта на уровне 78 млн тонн (по данным EIA усредненные данные за период с 2020 по 2024 гг.)

Для сравнения, российское производство СПГ в 2025 году составило 33 млн тонн, что на 3,6% меньше уровня 2024 года. Фактически, Россия вернулась к объёму 2023 года, тогда как США продолжили наращивать отрыв.

Почему такая разница? Свою первую волну СПГ-экспансии США начали лишь в 2016 году, но за короткий срок нарастили экспорт до 90 млн тонн в 2023–2024 годах. СПГ из США заполнил нишу, образовавшуюся после падения поставок российского трубопроводного газа в Европу, и вышел на новые рынки. Так, в 2021 году США экспортировали 73 млн тонн СПГ и уже в 2025 году вырос на 53% приблизившись к отметке 112 млн тонн.

По официальному макропрогнозу Минэкономразвития, экспорт СПГ России в 2026 году оценивается в 40,3 млн тонн, что всё равно примерно втрое меньше ожидаемого американского уровня.

В таблице ниже приведена динамика объемов СПГ у США и России за последнее десятилетие:

Прогноз по рынку СПГ на 2026: новая волна мощностей

В 2026 году ожидается новая волна роста мирового предложения СПГ – и США, и Россия планируют нарастить объемы. Управления энергетической информации США прогнозирует, что американский экспорт СПГ вырастет еще на 9% и превысит 16 млрд куб. футов в сутки и составит 122 млн тонн СПГ. Такой рост станет возможен за счет ввода трёх новых экспортных терминалов: Plaquemines LNG, Corpus Christi Stage 3 и Golden Pass LNG. Эти проекты добавляют мощностей на побережье Мексиканского залива, позволяя США к концу 2026 года достичь суммарной мощности 130 млн тонн в год.

Россия, столкнувшаяся с санкционными и логистическими вызовами, тем не менее, согласно прогнозам, тоже нарастит объемы в 2026-м. Ключевой драйвер – проект «Арктик СПГ-2» компании «НОВАТЭК». Первая технологическая линия этого завода (мощностью 6,6 млн т) начала отгрузки в 2025 году выполнив первую подтверждённую поставку СПГ в Китай.

Кроме того, Газпром продолжает строить крупный газоперерабатывающий комплекс с заводом СПГ в Усть-Луге (Балтийский СПГ, 13 млн т/год); по данным на конец 2025 г., проект готов на 70%. Ожидается, что первая очередь в Усть-Луге заработает ближе к 2026–2027 гг. Таким образом, совокупное производство СПГ РФ в 2026 г. по прогнозам Кипарис Велс Менеджмент может достичь 37 млн тонн, приблизившись к новым рекордам (против 33 млн т в 2025-м).

2026 год может стать переломным для глобального рынка СПГ: после крайне напряженного баланс 2021–2025 гг. начинается долгожданная «волна СПГ». По оценкам IEA, рост мирового предложения СПГ в 2026 году ускорится примерно до 7% — это самый быстрый темп с 2019 года, и он должен заметно снизить напряжённость рынка. При этом ряд аналитиков уже говорит о риске умеренного избытка предложения и, как следствие, о понижательном давлении на цены — особенно в Атлантическом бассейне и Европе. Для покупателей это позитивный сценарий: усиление конкуренции поставщиков способно поддержать импорт СПГ Европой и стимулировать спрос в ценочувствительных азиатских рынках, прежде всего в Китае и Индии. Для экспортёров же начинается новый этап борьбы за доли рынка.

Санкции и конкуренция: что ждет мировой рынок СПГ

Стратегические курсы США и России в СПГ-сфере уже имеют заметные последствия для мировой энергетики. Расширение поставок СПГ укрепляет энергобезопасность: потребители в Европе и Азии получают альтернативу зависимости от отдельных трубопроводных маршрутов. После резкого падения российских трубопроводных поставок Европа в значительной степени компенсировала разрыв за счёт импорта СПГ, а также мер по сдерживанию спроса.

В 2025 году зависимость ЕС от российского газа продолжила снижаться: по данным Еврокомиссии, доля России в общем импорте газа ЕС (трубных газ + СПГ) составила около 12%. На этом фоне США закрепились как один из ключевых источников поставок: по квартальным отчётам Еврокомиссии, в I квартале 2025 доля США в импорте газа ЕС достигала 24% (Россия — 14%), а во II квартале 2025 — 27%.

В сегменте СПГ доминирование США выражено ещё сильнее: по данным Eurostat в III квартале 2025 доля США в СПГ-поставках достигала 59,9%, тогда как доля России — 12,7%.

С другой стороны, конкуренция между производителями обостряется. Катар, Австралия, новые проекты в Мозамбике, США, а в меньшей степени и Россия – все будут бороться за рынки сбыта, прежде всего за динамично растущую Азию. Уже к 2026 году предложение СПГ может превысить спрос, что создаст давление на цену газа на мировых хабах. Для потребителей (например, электроэнергетики в странах Азии) это благо – более дешевый газ поможет экономическому росту. Но экспортёрам предстоит оперировать в условиях сужающейся маржи. Особенно уязвима здесь Россия: из-за санкционных ограничений её стоимость проектов выше, привлечение капитала сложнее, а продавать газ приходится со скидкой азиатским покупателям (Китай, Индия выторговывают ценовые уступки, пользуясь положением).

Кроме того, технологическое отставание может ударить по конкурентоспособности российского СПГ. Пока США и Катар внедряют новейшие решения (повышая энергоэффективность сжижения, снижая углеродный след продукции, сертифицируя “зелёный СПГ”), Россия вынуждена наверстывать упущенное без доступа к передовым западным технологиям. Тем не менее, определённые преимущества у России сохраняются: богатейшая ресурсная база газа, географическое расположение ближе к азиатским рынкам (короче маршрут в Китай, Японию по Северному морскому пути) и государственная поддержка отрасли.

Мировой рынок СПГ вступает в эпоху жесткой конкуренции. США упрочили лидерство и диктуют повестку, тогда как Россия, несмотря на препятствия, пытается закрепиться в роли одного из ключевых игроков. Для глобальной энергетики это означает более сбалансированный и избыточный рынок газа к 2026–2030 гг., что повышает энергетическую безопасность потребителей, но требует от экспортёров гибкости и инноваций для сохранения своей доли.