Успеют ли инвесторы поймать ракету с Novabev ⁉️

💭 Разберём финансовые показатели, дивидендную политику и планы по развитию, чтобы понять, стоит ли инвестировать...

💰 Финансовая часть / ✔️ Операционная часть (2 кв / 1 п 2025)

📊 Выручка сети супермаркетов ВинЛаб выросла существенно — на 25,8% во втором квартале и на 22,7% за первое полугодие. Увеличение выручки стало результатом повышения трафика покупателей и среднего чека покупок. Так, во втором квартале количество посетителей выросло на 14,2%, а средний чек увеличился на 10,2%; аналогичные показатели за первое полугодие составили 11,8% и 9,7% соответственно. Количество магазинов увеличилось за отчетный период на 90 единиц, доведя общее число торговых точек до 2131 магазина на июнь 2025 года. Продажи, рассчитанные по сопоставимым торговым площадям, показали положительный тренд: несмотря на незначительный рост посещаемости (+2,7% во втором квартале), основной вклад в динамику продаж внес рост среднего чека. Общий показатель сопоставимых продаж за первые шесть месяцев вырос на 8,9%, причем доля прироста, обеспеченная увеличением среднего чека, составила 8,7%. Отдельно отмечается значительное количество электронных заказов, выданных в магазинах сети в июне: порядка 280 тысяч заявок.

🍾 Во втором квартале общие отгрузки компании Novabev превысили отметку в 4 миллиона декалитров, показав прирост на 13%. За первое полугодие объем поставок достиг почти 7,2 миллионов декалитров, увеличившись на 5%. Что касается собственных товаров компании, их поставки выросли значительно больше: во втором квартале было отправлено около 3,2 миллионов декалитров продукции собственного производства, что на 16% больше аналогичного периода прошлого года. Итоги первого полугодия также позитивны — собственные товары были поставлены в объеме чуть менее 5,6 миллионов декалитров, что соответствует росту на 6%. Импортная продукция была доставлена в количестве примерно 765 тысяч декалитров во втором квартале, прибавив 5% относительно предыдущего года, тогда как за полгода этот показатель составил 1,5 миллионов декалитров.

👌 Компания демонстрирует стабильный рост чистой выручки свыше 15% ежегодно, причем значительный скачок в 2022 году обусловлен увеличением поставок продукции и ростом цен вследствие ухода зарубежных алкогольных брендов и сложностей с импортом. Движущим фактором является высокий уровень продовольственной инфляции, которая, вероятно, снизится ко второй половине 2025 года, приводя к снижению динамики выручки в последующие годы.

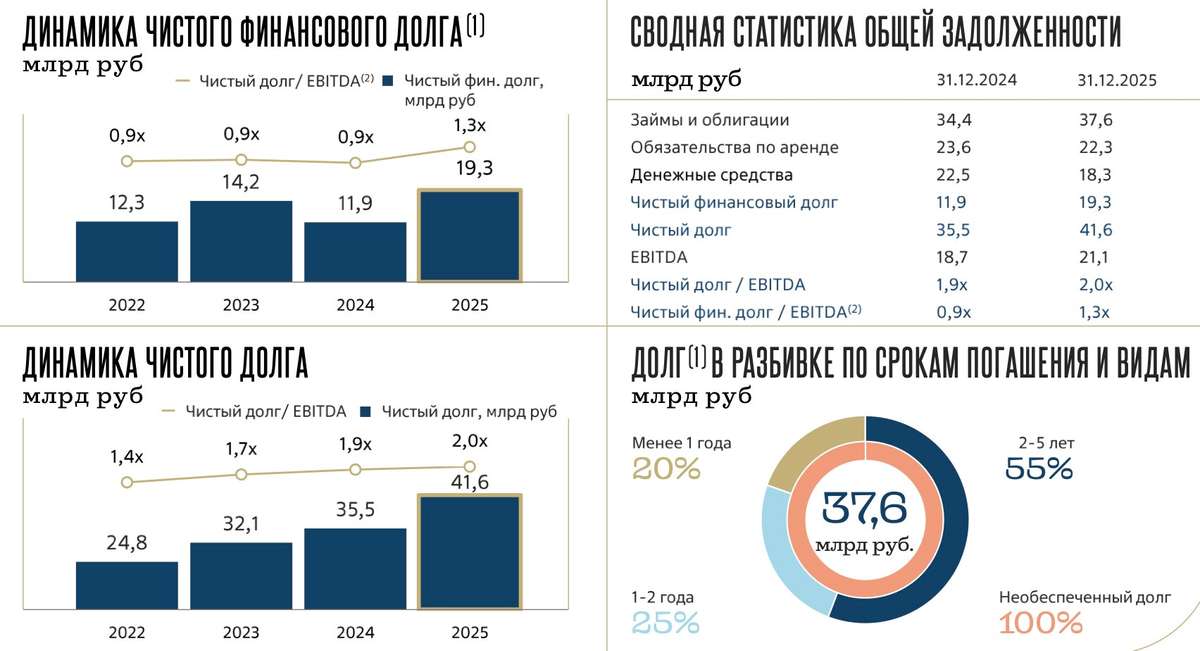

💳 Несмотря на наличие значительного долга и достаточно высоких процентных ставок, финансовое положение компании устойчиво благодаря большому объему свободных денежных средств. Компания намерена погасить существенную часть задолженности, включая выплаты по облигациям, без привлечения новых кредитов.

😎 Инвестиции компании направлены преимущественно на развитие розничной сети (примерно 40%), модернизацию существующей инфраструктуры и поддержку действующих активов. Ожидается дальнейшее повышение операционной эффективности бизнеса, способствующее улучшению финансовых показателей.

💸 Дивиденды

🤑 Novabev придерживается политики регулярных дивидендов, выплачиваемых два раза в год, составляющих минимум половину чистой прибыли по МСФО. После стабилизации операционной деятельности возможен возврат к выплате 100% прибыли акционерам без накопления резервов. В таком сценарии дивидендная доходность к концу 2027 года может составить до 130р. Это делает компанию одной из наиболее привлекательных среди конкурентов.

🤷♂️ Тем не менее, этот вариант развития событий остается оптимистичным сценарием. Возможны альтернативные исходы: отсутствие восстановления маржи, преждевременное прекращение роста сети или ухудшение внутренних финансовых показателей, что отрицательно скажется на показателях эффективности ВинЛаба.

🆕 IPO

🥸 Совет директоров Novabev в апреле 2025 года принял решение начать подготовку к первичному размещению акций своей торговой сети ВинЛаб. Хотя потребность в дополнительном финансировании отсутствует — долговая нагрузка компании приемлема, а операционная деятельность обеспечивает достаточный денежный поток — выход на биржу рассматривается скорее как возможность частично вывести средства (cash-out), обеспечив дополнительную финансовую гибкость для реализации долгосрочных стратегий развития.

❗ IPO ВинЛаб может вызвать спекулятивный рост акций. Но рыночная цена компании уже отражает её действительную ценность исходя из генерируемых ею денежных потоков.

✔️ Стратегия компании

🧐 Если компания выполнит заявленные планы по росту сети — будет открывать дополнительно 400 магазинов ежегодно, а также сохранит темпы роста алкогольного сегмента на уровне инфляции, то ожидается достижение следующих ориентиров: общая выручка приблизится к отметке 270 миллиардов рублей, из которых примерно 70 миллиардов будут приходиться на продажу собственной алкогольной продукции.

🤔 Однако подробная информация о конкретных мерах реализации данной стратегии отсутствует. Остается открытым вопрос о достаточности рыночной емкости для столь масштабного расширения розничной сети.

🫰 Тем не менее финансовое положение представляется весьма привлекательным. Соотношение цена/прибыль (P/E) на уровне 2,9 к 2029 году при полном распределении чистой прибыли на дивиденды обеспечит трехкратное повышение стоимости акций.

📌 Итог

💪 Деятельность компании во втором квартале 2025 года показала положительные результаты. Трудно однозначно утверждать, обусловлено ли это изменением структуры продаж в течение года либо действительно наблюдается реальный прирост темпов роста, однако общая тенденция положительная. Согласно ожиданиям, начиная с 2026 года компания должна демонстрировать стабильный рост показателя свободного денежного потока (FCF) и операционного денежного потока (OCF), что позволяет ей развивать бизнес без привлечения внешнего долгового капитала.

🆕 Проведение первичного публичного размещения акций («IPO») дочернего предприятия предоставит Novabev Group возможность дополнительно увеличить собственный капитал.

🤓 Объем выплачиваемых дивидендов зависит от размера свободного денежного потока (FCF). В ближайшие годы, в частности в 2025–2026 годах, высокий уровень капитальных вложений (CAPEX) и высокие ставки по займам ограничат возможности выплаты значительных дивидендов. Однако постепенное снижение кредитных ставок и укрепление операционных результатов приведут к увеличению доли распределяемой прибыли среди акционеров.

🎯 ИнвестВзгляд: Руководство эффективно управляет оборотным капиталом, стремясь увеличить приток денежных средств, вероятно, выбрав осторожную стратегию расширения в ближайшие годы. Это очень долгосрочная история. Смотрим на перспективу нескольких лет вперёд, цель и горизонт соответствующие. Доля в портфеле немного увеличена.

📊 Фундаментальный анализ: ✅ Покупать - учитывая стабильный рост выручки, рентабельность, низкую зависимость от займов и высокую дивидендную доходность, акции имеют потенциал для роста.

💣 Риски: ☁️ Умеренные - ограниченность экспортных возможностей, высокие затраты на CAPEX и возможное замедление темпов роста после нормализации рынка не позволяют оценить риски как «низкие», однако со временем ситуация может измениться, тогда и котировки станут совсем иными.

💯 Ответ на поставленный вопрос: Да, успеть можно, но всё нужно делать своевременно. Когда рынок даст переоценку компании, котировки будут далеко от текущих. Ракета уже в воздухе, но это не моментальный взлёт. Главное — ориентироваться на долгосрочную перспективу. Если вы видите «экспертов», которые говорят, что "сюда не стоит лезть" — перепроверьте их портфель, а не затарился ли он по полной?

👇 А если еще не подписаны на "ИнвестВзгляд", то ждем вас в профиле ❗

$BELU #BELU #инвестиции #акции #анализ #бизнес #Novabev #дивиденды #IPO #риски #Novabev #ВинЛаб #идея #прогноз #обзор #аналитика