🐋 Рынок ищет новое дно. Продолжаю создавать пассивный доход. Еженедельное инвестирование №212

Инфляция снова немного подросла, рубль отказывается падать, а я также не знаю, куда пойдет рынок, вверх или вниз, но то, что он пойдет вправо 👉, могу сказать с уверенностью.

Основная часть моего портфеля – это 💰 дивидендные акции РФ, так будет продолжаться пока биржу не запретят, а всех инвесторов не отправят на завод.

Про дивидендный портфель, каким его можно собрать в сегодняшних реалиях, писал здесь. Про стратегию инвестирования рассказывал тут.

📈На сегодняшний день соотношение классов активов выглядит вот так (в идеале):

● Акции: 85%

● Облигации: 10%

● Золото: 5%

😐 а вот так фактически:

● Акции: 90,5%

● Облигации: 5%

● Золото: 2,5%

В акциях доли по компаниям от 5 до 15%. Облигациям отведено 10% от портфеля, доля одной облигации не более 5%, а золоту 5%, как защитному активу

Постепенно, экологичным способом, не трогая акции, довожу доли в портфеле по классам активов до запланированных.

Чтобы не потеряться, подписывайтесь на мой телеграм-канал, в нем рассказываю о своих покупках, обозреваю актуальные новости, делюсь своим опытом инвестирования.

🛍 Покупки

Я по традиции, не изменяя своей стратегии, отправился на фондовый рынок для покупок дивидендных акций и облигаций.

📈 Акции

Инвестирую по плану на октябрь, намечены компании, которые приобретаются в приоритете, а дальше по ситуации.

● Мать и Дитя MDMG: 1 шт.

● НоваБев Групп BELU: 4 шт.

● Газпром нефть SIBN: 3 шт.

● Русагро RAGR: 3 шт.

● ФосАгро PHOR: 1 шт.

Вместо того, чтобы спокойно закупить в пятницу, искал моменты, когда все будет дешевле, и вроде даже нашел, но кто сказал, что это дно, ведь снизу могут постучаться.

💰 Облигации

ОФЗ 26250: 3 шт.

ОФЗ 26247: 2 шт.

С облигациями ничего не выдумываю, не больше 5% на эмитента, выплаты от 4 до 12 раз в год, более менее кредитный рейтинг, в принципе, готово. В данный момент небольшой упор на валютные выпуски из-за крепкого рубля, которому пора вниз.

🥇 Золото

● Вим Золото GOLD: 516 шт.

Довожу долю золота в портфеле до 5%. С увеличением капитала, количество золота будет увеличиваться, а в очередные моменты просадки акций, при условии, что золото тоже не полетит вниз, можно будет прикупить просевшие активы.

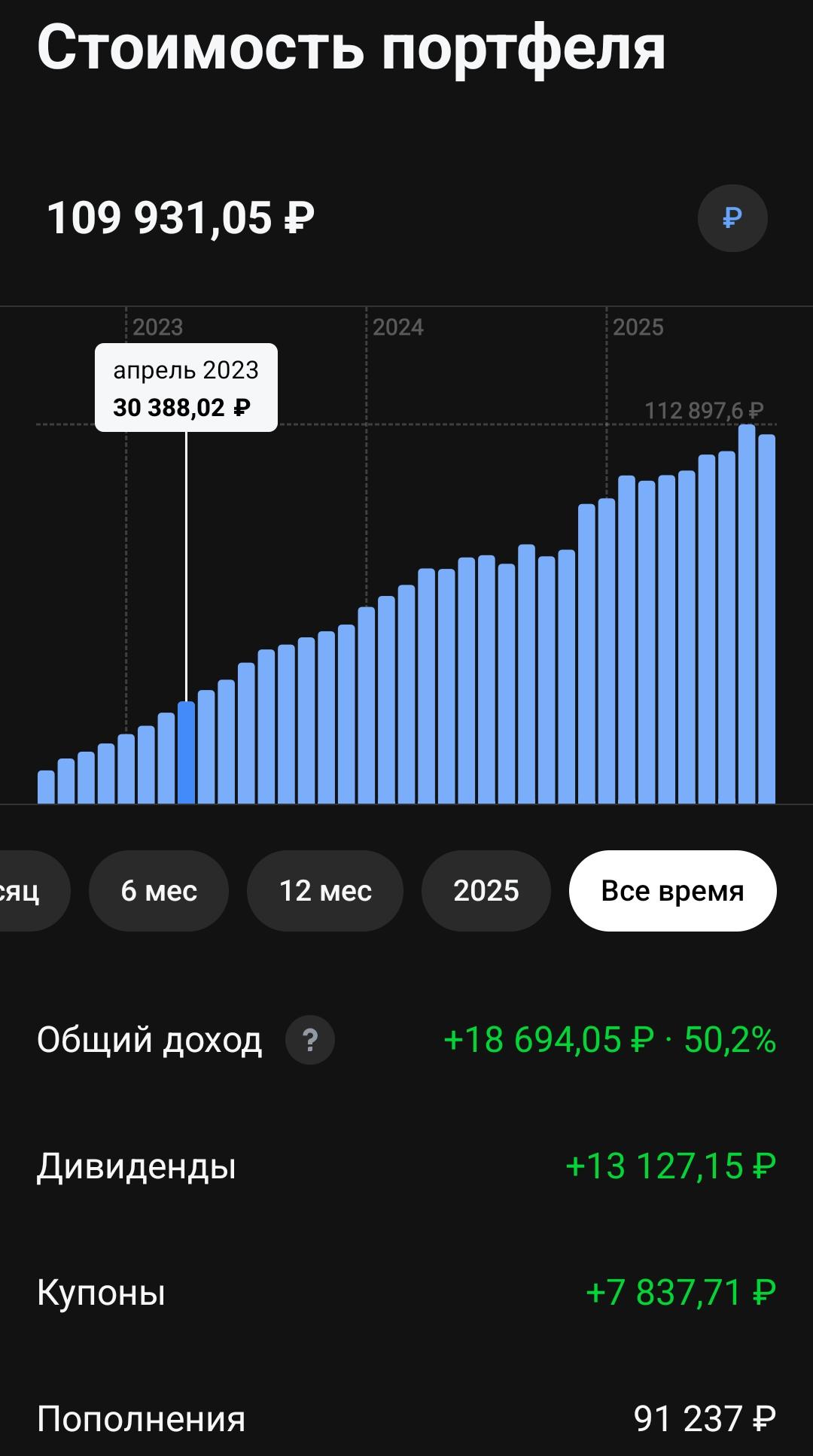

💸 Сколько вложил и какие цели на 2025-й год?

На прошлой неделе пополнил счет на 17 000 ₽.

За год вложил в фондовый рынок 307 500 ₽.

Цель на 2025 год: 350 000 ₽.

Сезонное отсутствие инфляции закончилось и она снова начала немного расти. За прошедшую неделю выросла до 0,13%. Пока все идет в рамках, обозначенными ЦБ, к своему таргету в 4% пока еще далеко, годовая на уровне 8%.

Глобально про то, как действовать долгосрочному инвестору, писал здесь. Писал, конечно, для себя, чтобы не забыть, но может кому-то понравятся мысли, изложенные в данном тексте.

Высокая ставка не помогает рублю слабеть, некоторые экспортеры из-за этого очень сильно расстраиваются, но тут нужен компромисс для импорта и экспорта. Наша экспортно-ориентированная экономика вместе с бюджетом тоже этому не рада, вдобавок цены на нефть оставляют желать лучшего. Но кто сказал, что будет легко. Рубль постепенно, конечно же, будут опускать вниз. Аналитики каждый раз переобуваются в прогнозировании рубля, но что он будет слабеть, можно сказать с уверенностью. Вопрос в скорости и времени.

Несмотря на весь инфошум, а то с ума сойти можно, работаем, инвестируем, покупаем хорошие качественные активы и радуемся жизни. Поиск нового дна закончится и пойдем покорять вершины. Облигации, вклады, все это хорошо, но здесь, в моменте, но если мы хотим быть богатыми долго, то и инвестировать необходимо тоже долго, вы же в России живете, ну камон!)

✅ Также интересно будет для инвестора в дивидендные акции:

🔥3 компании на долгосрок для дивидендного инвестора

🔥ТОП-10 дивидендных акций на ближайший год (прогноз от УК Доход)

🔥5 компаний со стабильными дивидендами

❗ Сервис, где веду учет инвестиций!

Поставьте лайк 👍, если вам понравилось, для меня это самая лучшая поддержка!

Подписывайтесь на мой телеграм-канал про дивиденды, финансы и инвестиции.

🔥 Читайте меня там, где вам удобно: Смартлаб | Пульс | Телеграм | Дзен