Почему низкая ставка ЦБ РФ не превращается в заводы без предсказуемого будущего

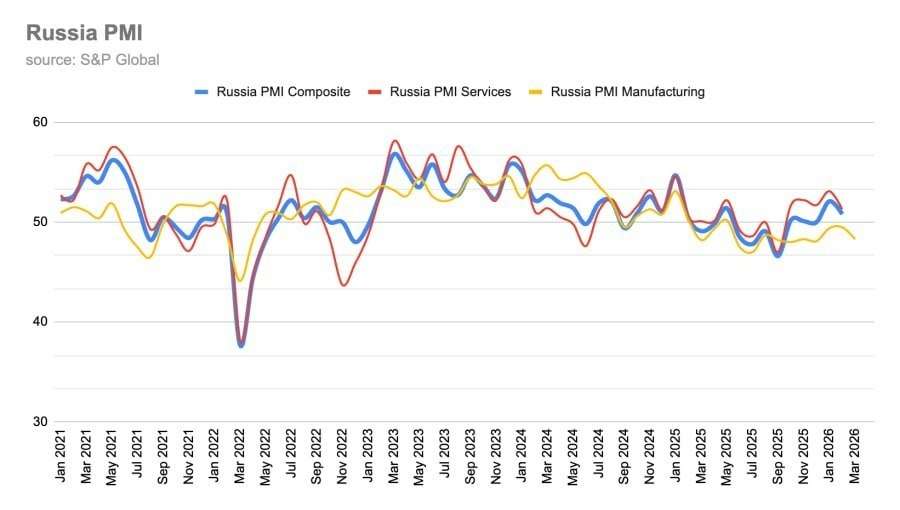

Очередной раунд «перетягивания каната» между реальным сектором и Банком России вышел на новый виток. Глава РСПП Александр Шохин недвусмысленно намекает: без ставки ниже 10% инвестиционный аппетит крупного бизнеса останется в состоянии клинической смерти. Апрельское решение регулятора снизить ставку до 14,5% промышленники встретили без энтузиазма. Это не стимул, это — «кислородная маска» в загазованной комнате.

Однако в этом вечном споре о цене денег мы часто упускаем главное. Спор идет не о процентах по кредиту. Он идет о будущем.

Математика страха: когда WACC убивает завод

Для любого CEO или владельца бизнеса ключевой метрикой является не ставка ЦБ, а WACC (средневзвешенная стоимость капитала). Это тот минимальный порог доходности, ниже которого проект превращается в благотворительность или финансовое самоубийство.

И здесь кроется ловушка. Стоимость капитала состоит из двух частей: цены кредита и стоимости собственных средств инвестора. И если на первую ЦБ еще может повлиять, то вторая сегодня летит в космос. Стоимость собственного капитала в России — это барометр национального стресса. Когда горизонт планирования сужается до размеров квартального отчета, инвестор закладывает в проект гигантскую премию за риск.

В итоге мы получаем абсурдную картину: даже если ЦБ завтра «уронит» ставку до нуля, WACC многих промышленных проектов останется заградительным. Потому что риск того, что через пять лет налоговые или регуляторные условия «обнулят» экономику проекта, стоит дороже любого кредита. Когда бизнес оценивает инвестиционный проект, он смотрит не только на ключевую ставку и даже не только на ставку банковского кредита. В финансовой модели используется более широкое понятие — средневзвешенная стоимость капитала, или WACC.

Упрощенно WACC показывает, какую доходность должен приносить проект, чтобы оправдать использование денег акционеров и кредиторов. В него входят стоимость долга, стоимость собственного капитала, налоговый эффект и риск-премия.

Формально это можно описать так:

WACC = доля долга × стоимость долга после налогов + доля собственного капитала × требуемая доходность акционера.

Но для реальной экономики важна не сама формула, а ее смысл. Банк может снизить ставку по кредиту, но инвестор все равно будет требовать компенсацию за риск. И чем выше неопределенность, тем дороже становится собственный капитал.

Например, если кредит стоит 15–18% годовых, а собственник дополнительно закладывает риск новых санкций, изменения налогов, ограничений на импорт оборудования, валютных барьеров или расширения конфликта, то итоговая требуемая доходность проекта может легко подниматься до 25–30% годовых и выше.

Для торговли или коротких операций такая доходность иногда возможна. Для промышленности — почти нет. Завод, энергетическая инфраструктура, производственная линия или складской комплекс редко дают такую норму прибыли в устойчивом режиме. Поэтому даже снижение ставки не всегда превращает проект в инвестиционно привлекательный.

Главная проблема в том, что WACC в условиях высокой неопределенности растет не только из-за дорогого кредита. Он растет из-за дорогого будущего. Если инвестор не уверен, что через несколько лет сохранятся прежние налоги, правила экспорта, доступ к технологиям, логистика и защита собственности, он повышает требуемую доходность. Чем выше риск, тем выше ставка дисконтирования. Чем выше ставка дисконтирования, тем меньше текущая стоимость будущих денежных потоков. А значит, тем меньше проектов проходят инвестиционный фильтр.

Именно здесь появляются дивиденды мира. Прочный мир, стабильные налоги и предсказуемые правила игры снижают риск-премию. А снижение риск-премии может быть для инвестиций не менее важно, чем снижение ключевой ставки. Иными словами, ставка ЦБ удешевляет заемные деньги. Но мир и предсказуемость удешевляют весь капитал — и долговой, и собственный. Они снижают WACC, делают будущие денежные потоки более ценными и возвращают смысл долгосрочным проектам.

Поэтому вопрос инвестиций нельзя сводить к простой формуле: «снизим ставку — бизнес начнет строить заводы». Более точная формула другая: инвестиции начинаются тогда, когда ожидаемая доходность проекта превышает не только цену кредита, но и цену риска. А сегодня именно цена риска часто оказывается главным барьером.

Дивиденды мира против неопределенности

Банк России в своих релизах часто использует слово «неопределенность». В переводе с центробанковского это означает: «Мы не знаем, что будет завтра, и вы тоже не знаете». Бизнесу сегодня нужны не просто льготные транши, ему нужны «дивиденды мира». Это специфический экономический профит от предсказуемости. Когда правила игры не меняются в разгар матча, риск-премия падает, капитал «удлиняется», а WACC наконец опускается ниже операционной прибыли. Только в этой точке деньги перестают быть краткосрочным убежищем и превращаются в бетон, сталь и новые рабочие места. Пока стоимость капитала (WACC) стабильно выше того, что проект может заработать в реальном секторе, мы будем наблюдать имитацию инвестиций. Зачем строить сложный машиностроительный кластер, если можно просто «припарковаться» в безрисковых инструментах под двузначный процент?

Снижение ставки до 14,5% — это косметический ремонт в здании с треснувшим фундаментом. Чтобы капитал потек в заводы, а не в кубышку, одного решения совета директоров ЦБ мало. Нужно вернуть бизнесу право на долгосрочное будущее.

Настоящий инвестиционный бум начнется не тогда, когда Набиуллина нажмет на кнопку, а когда риск в России перестанет стоить дороже, чем сама идея развития. Главная инвестиционная премия, которой сегодня не хватает экономике, — это не только снижение ключевой ставки. Это «дивиденды мира».

Дивиденды мира это экономический эффект: снижение риск-премии, удлинение горизонта планирования, стабилизацию налоговых ожиданий и возвращение доверия к капитальным вложениям. Инвестору нужен не просто мир как пауза в конфликте. Ему нужен прочный и надежный мир, при котором сценарий новой эскалации, нового санкционного витка или чрезвычайного пересмотра правил перестает быть базовым элементом инвестиционного расчета.

Только тогда будущее снова становится предметом финансового моделирования, а не набора стресс-сценариев. Только тогда бизнес может считать окупаемость завода, а не вероятность того, что этот расчет придется переписывать после очередного внешнеполитического или бюджетного решения.

Дивиденды мира выражаются не только в снижении военных и бюджетных рисков. Они проявляются в более низкой стоимости капитала, более длинных кредитах, более смелых инвестиционных планах и готовности собственников связывать капитал в основных фондах.