Хорошая новость – вы умный. Плохая – это не помогает...

Эпиграф

– Вы что, за меня и есть будете?

– Ага!

(Вовка в Тридевятом царстве)

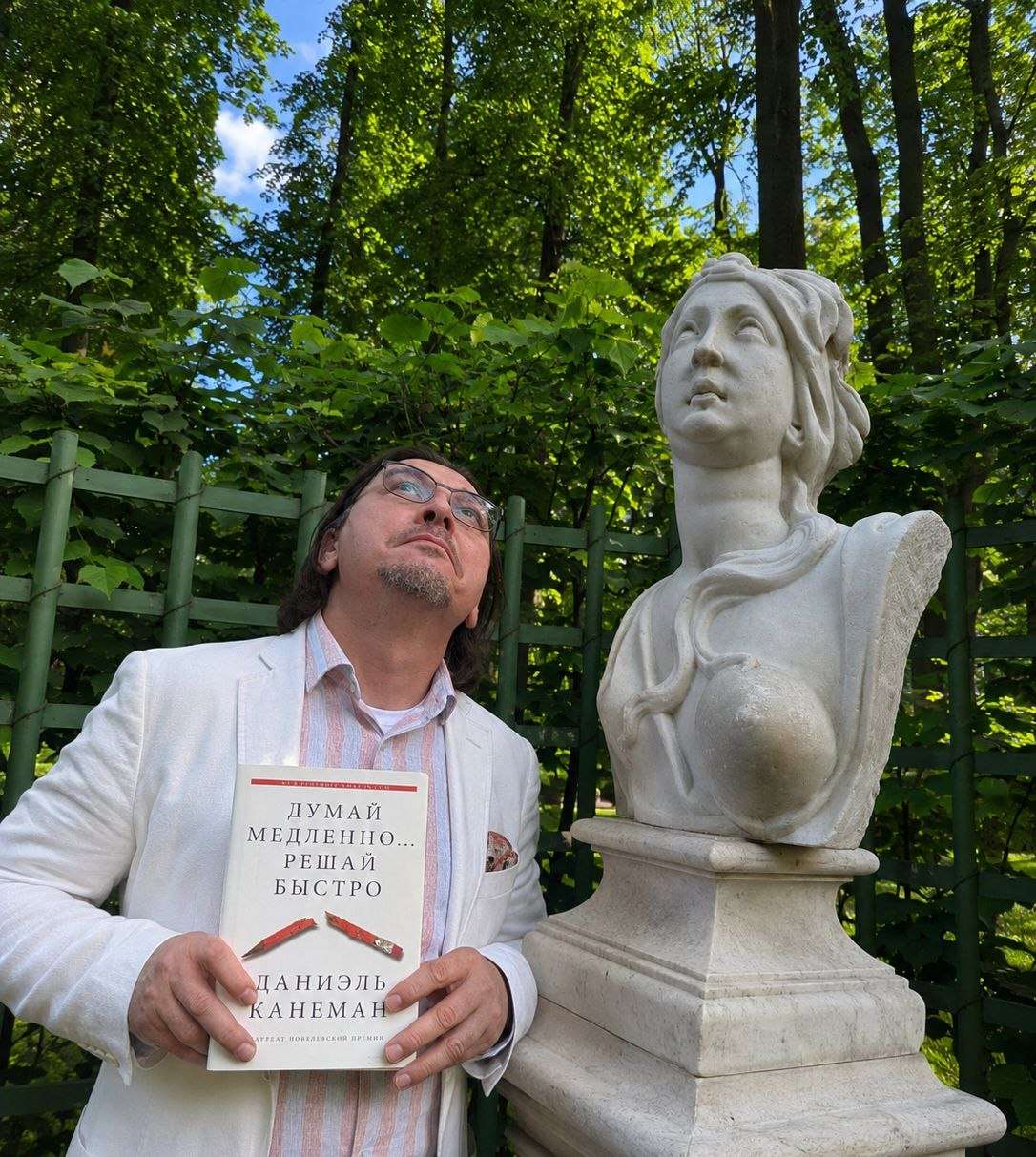

Есть книги об инвестициях, есть книги по психологии, а есть книги, которые объясняют, почему даже умные люди регулярно принимают глупые финансовые решения.

"Думай медленно... Решай быстро" Даниэля Канемана – та самая книга. Канеман получил Нобелевскую премию по экономике за исследования, доказавшие не очень приятный факт – человек считает себя рациональным существом, но в условиях неопределенности действует совсем не так рационально, как ему кажется.

Одна из важных идей книги известна как “теория перспектив”. Люди воспринимают потери намного болезненнее, чем аналогичные по размеру приобретения. Потерять 100 тысяч рублей психологически гораздо тяжелее, чем заработать те же 100 тысяч. Канеман назвал это "неприятием потерь".

Вот поэтому инвесторы совершают одни и те же ошибки, снова и снова. Держат убыточные акции в надежде на чудо или слишком рано продают прибыльные активы. Ищут подтверждение своей правоты вместо поиска истины.

Почему так происходит? Канеман объясняет это “устройством” нашего мышления. Представим, что в голове у человека работают две системы принятия решений. Первая действует быстро, автоматически и практически без усилий. Она помогает реагировать на привычные ситуации и принимать мгновенные решения.

Вторая отвечает за анализ, расчеты и критическое мышление. Она требует энергии и концентрации. Логично, что мозг старается включать её как можно реже. И вот, друзья, проблема как раз в том, что инвестиционные решения мы часто принимаем “первой системой”. А последствия пытаемся объяснить второй!

Особенно полезна книга тем, кто работает на финансовых рынках. Канеман показывает, как легко люди путают удачу с профессионализмом. Например, несколько прибыльных сделок создают иллюзию мастерства. Несколько лет роста рынка рождают уверенность в собственной исключительности... но рано или поздно рынок напоминает, что между удачей и компетенцией – огромная разница.

Я сам проходил через это… Был период, когда моя торговая система показывала отличные результаты. Правила были простыми, дисциплина железной, а решения принимались заранее. Все работало ровно до того момента, пока мне не показалось, что накопленный опыт позволяет улучшить систему. Как только я начал вмешиваться в процесс, результаты быстро напомнили мне, зачем вообще существуют правила.

Думаю, ценность книги – в том, что в том, что она научит вас меньше доверять собственным прогнозам, как ни странно это звучит. После прочтения возникает вопрос: "Это я сейчас принимаю решение или придумываю красивое объяснение тому, что мне хочется сделать?"

Возможно, вы не станете великим инвестором после прочтения этой книги. Но есть хороший шанс, что вы избежите нескольких дорогих ошибок. А вот это уже прекрасная инвестиция! Ведь на рынке деньги чаще теряют не из-за нехватки знаний, а из-за избытка уверенности в собственной правоте.

Больше полезного – в https://t.me/ifitpro

#канеман